【浙商煤炭与钢铁研究 徐涛团队】黑色产业链当周综述20171008

钢材,国庆期间钢材价格反弹,但是螺纹钢、热卷社会库存和钢厂库存出现大幅回升。地产调控仍在升级,九月份以来地产销售增速回落,银行限制消费贷进入楼市,且由于环保限产对终端需求有压制作用,未来需求也将面临走弱;综合来看,旺季需求预期落空,随着检修高炉陆续复产,钢材市场短期供应压力有所增加,市场逐渐认识到环保限产“供需双杀”的可能。但螺纹、热卷库存处于相对低位,悲观情绪释放后钢价仍有继续反弹的可能。操作上建议螺纹01、热卷01暂观望。

铁矿石,9月份澳洲、巴西矿山铁矿石发货量均有所增加,港口进口铁矿石到港量在台风影响消退后大幅增加,月底到港量蹿升至历史同期最高位。十月份海外矿山发货水平料维持在当前的水平,且高品矿供应压力将逐渐增大。内矿方面,由于环保、安全减产、矿价下跌等因素,国内矿山开工率和产量预计难以回升。由于钢厂高炉检修频繁,且部分地区钢厂提前限产,导致铁矿石需求有所回落,港口疏港量高位下滑;随着十九大临近,京津冀周边地区环保问题刻不容缓,周边地区钢厂开工大概率受限,铁矿石需求可能难以恢复至前期水平。当前港口铁矿石库存依旧体量巨大,且高品矿结构性问题得到有效缓解,矿石需求维持弱势,操作上建议铁矿石01观望,等待再次做空机会。

焦炭,钢厂利润虽然由高位下滑,但仍处较高水平,焦炭需求短期得以维持,但随着钢厂焦炭库存持续回升,焦炭补库逐渐接近尾声; 10月环保政策将进一步收紧,焦炭产量或继续缩减。焦企出货情况良好,焦炭库存不见明显回升,仍处于历史同期低位水平。政策上看,由于焦化企业停限产将早于钢厂,且影响范围较大,采暖季前焦化限产的执行将支撑焦炭价格的高位运行。整体而言,随着钢厂利润萎缩,高炉开始限产,焦炭价格面临回调风险,但在焦化限产大面积展开下,对焦炭价格有一定支撑,回调幅度有限。期货市场方面,焦炭01深度贴水现货,悲观情绪释放后基差将有所修复,操作上建议焦炭01逢低短多。

焦煤,需求端,部分地区焦化企业受环保限产影响开工无法提至上限,焦化厂补库已较为充分,焦煤需求减弱;供应端,十九大前煤矿安全检查频繁,内地焦煤供应将受到一定的影响,蒙古焦煤由于通关速度受限,蒙煤供应量也明显缩减,相应的提振了内煤需求,煤矿库存持续回落。采暖季大范围环保限产将抑制焦煤需求,焦煤价格将失去进一步上涨动能。焦煤01合约暂观望。

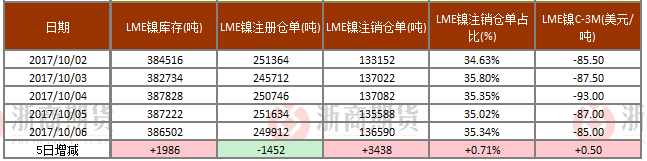

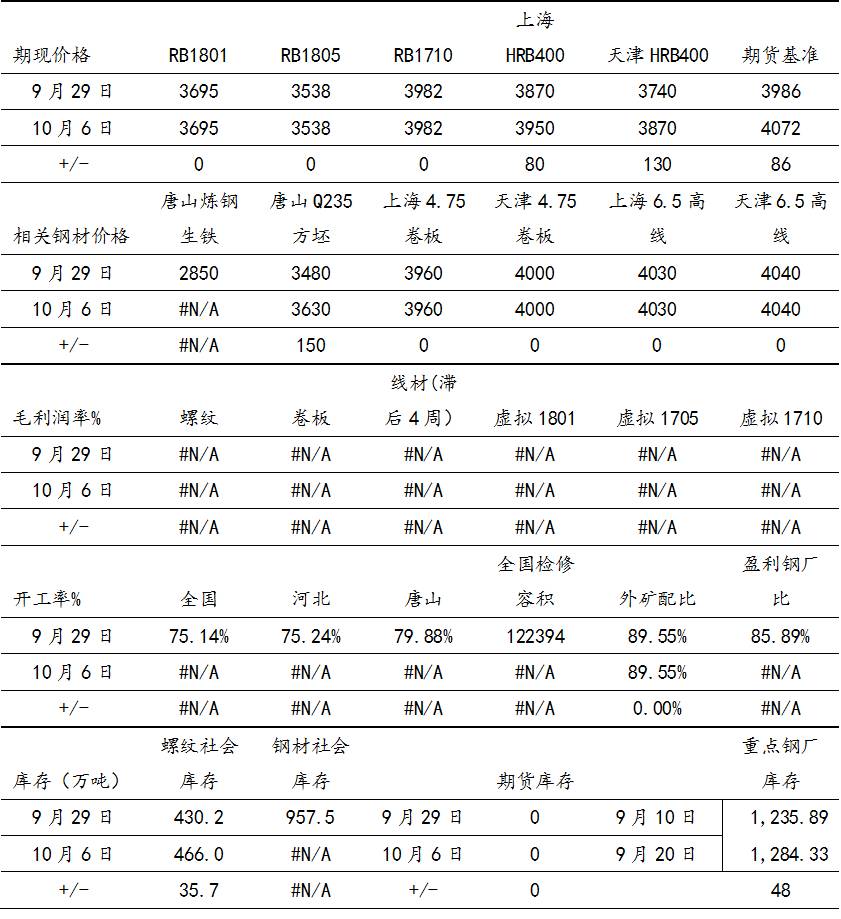

表 1:钢材每周数据汇总

资料来源:wind,浙商期货研究中心

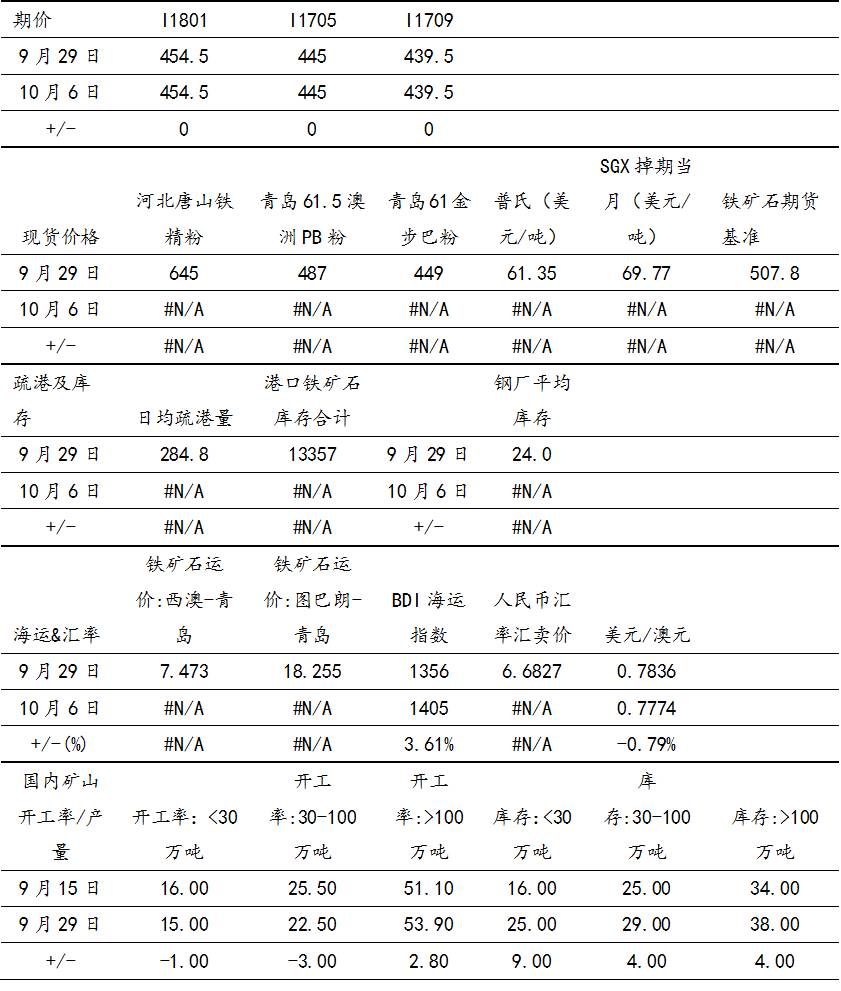

表 2:铁矿石每周数据汇总

资料来源:wind,浙商期货研究中心

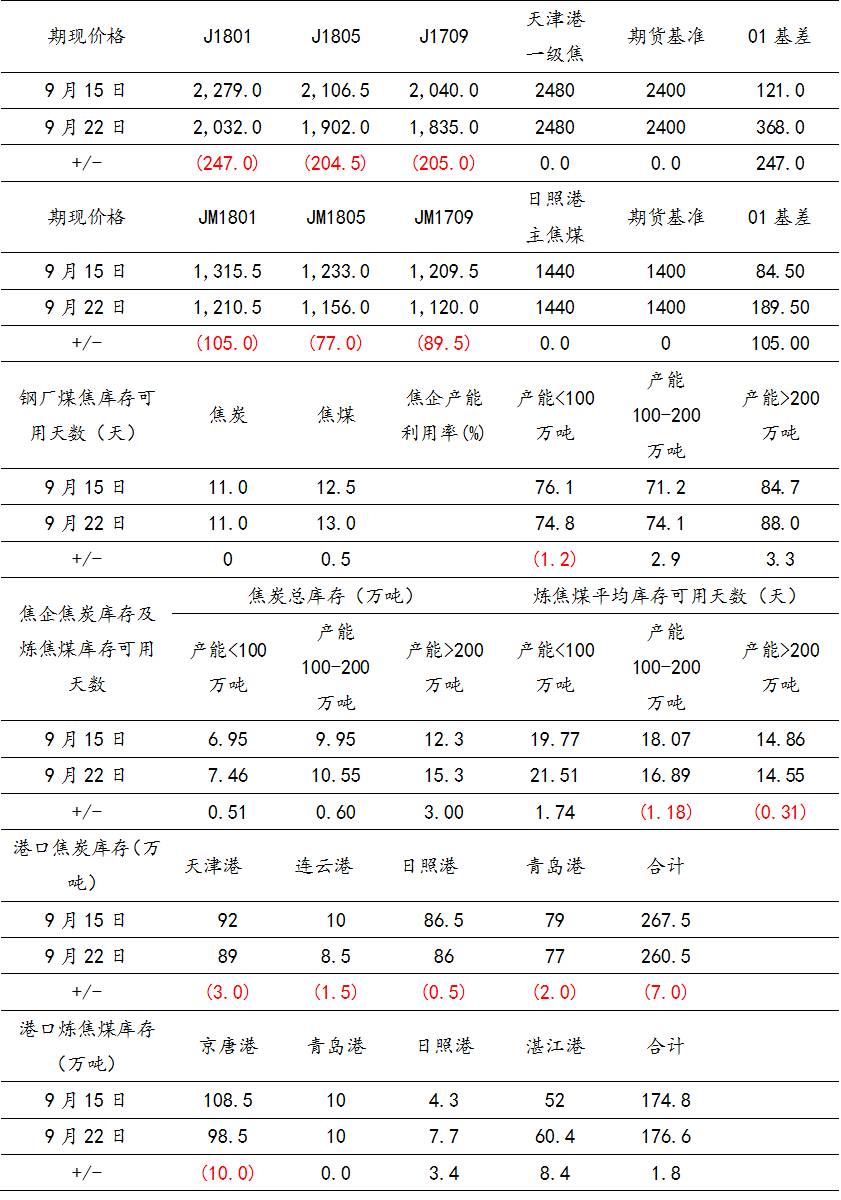

表3:焦炭焦煤每周数据汇总

资料来源:浙商期货研究中心

【浙商天然橡胶研究 徐涛团队】天然橡胶当周综述20171008

国庆期间橡胶外盘期货震荡走势,小幅上涨但整体变动不大,泰国产区原料价格整体维持上行趋势,不过鉴于国内处于节假,成交清淡,天胶基本面仍处于偏弱趋势,整体变化不大,而消息面短期暂无炒作题材,不过鉴于前期市场交易提保逻辑导致盘面的暴跌,预计短期天胶盘面会有所调整,节后预计天胶行情或将宽幅震荡,不排除小幅反弹可能,操作上建议谨慎追空。9-5价差在100以下,可以介入反套,9-5价差在400以上可以介入正套,1-5价差在400以上正套可以入场,100以下可以介入反套。

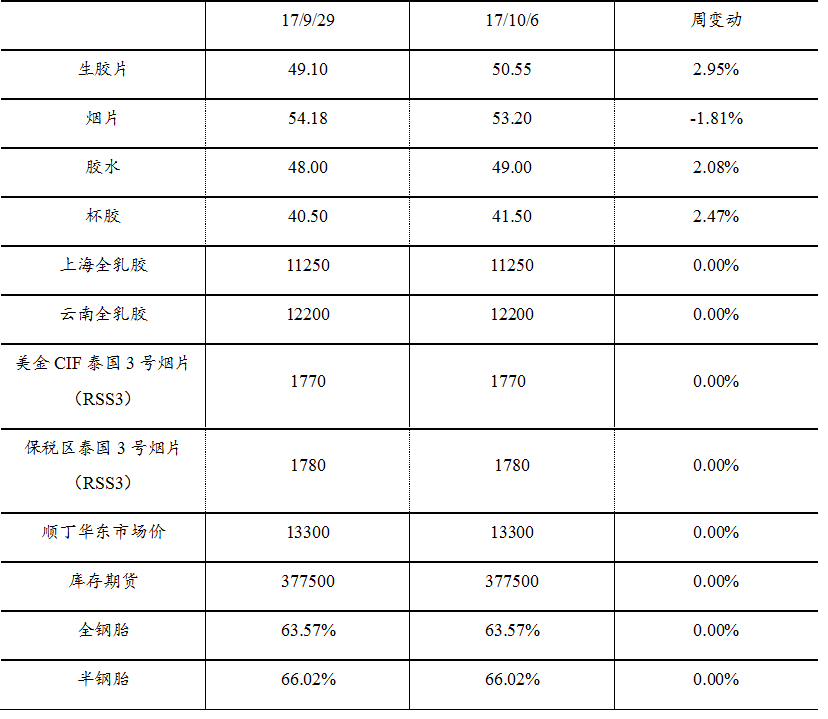

各数据对比表

资料来源:浙商期货研究中心

【浙商能源化工品研究 吴铭团队】LLDPE、PP当周综述20171008

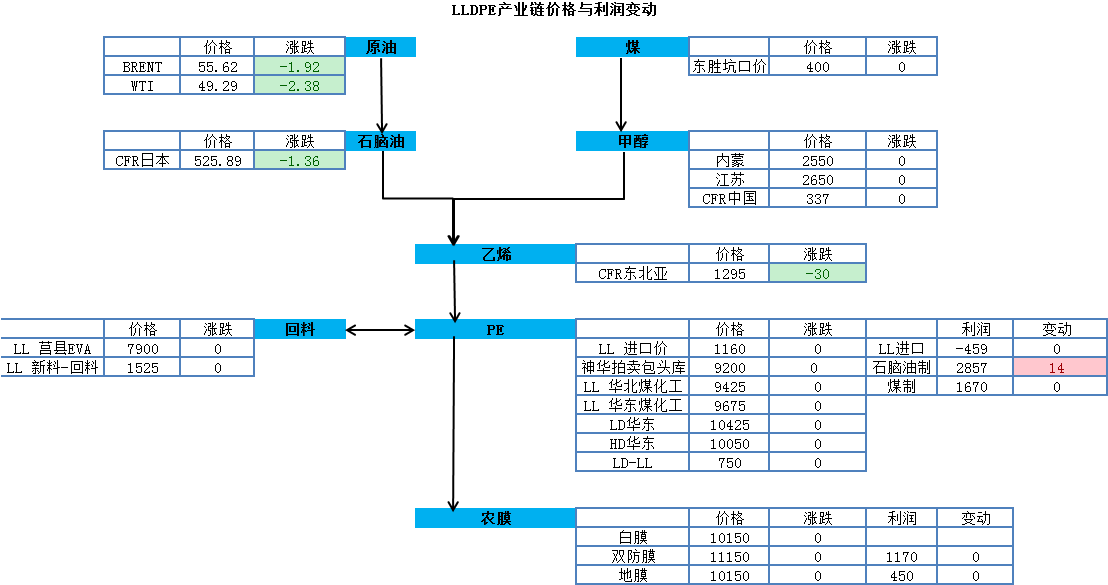

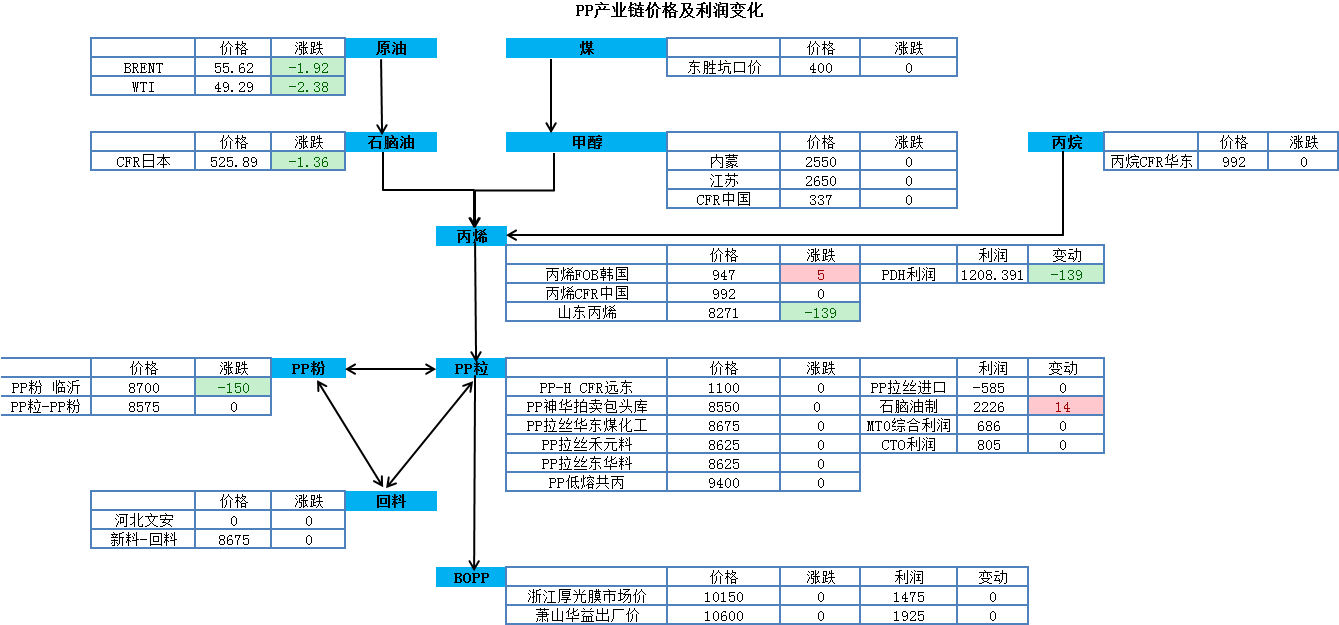

节假日期间,受供应增加预期影响,油价回落至50美金/桶以下,石脑油及乙丙烯端波动较小,石化成本端整体维持稳定,对下游影响有限。基本面来看,节前最后几天PP、PE现货成交较好,石化去库存顺畅,且今年节前备货情况不及往年,节后仍有补库预期,对后市行情持乐观态度。操作上建议,可逢低买入L1801、PP1801。节假日期间丙烯价格下调,丙烯对PP价格支撑或有所削弱,可重新尝试介入买L抛PP头寸,选择1月为宜。

PE产业链变动

PP产业链变动

【浙商能源化工品研究 吴铭团队】甲醇当周综述20171008

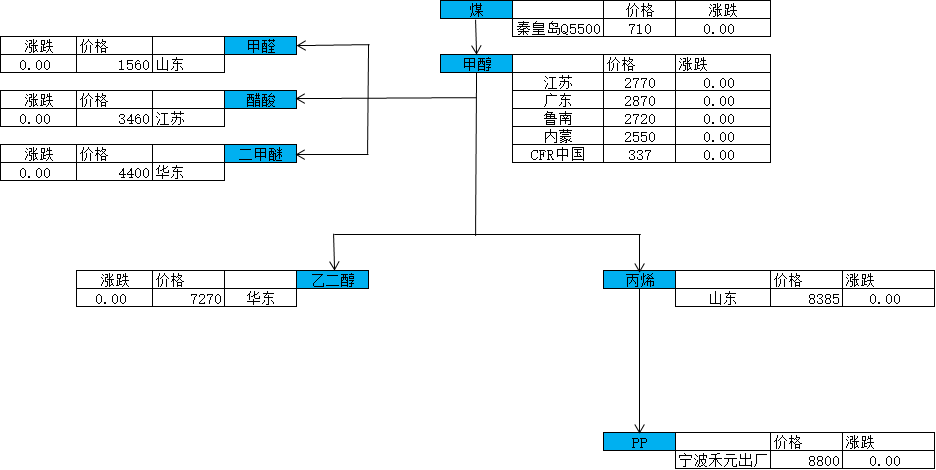

由于假期影响,甲醇市场上周处于休市状态,基本面未发生明显变化。不过,美湾甲醇价格,欧洲甲醇价格以及原油价格在假期间均出现了一定的下跌,或将对节后甲醇市场有一定的利空影响。此外,需关注甲醇装置及甲醇制烯烃装置在10月的检修情况。操作上,暂不建议做多。

甲醇产业链价格周变动

资料来源:浙商期货研究中心

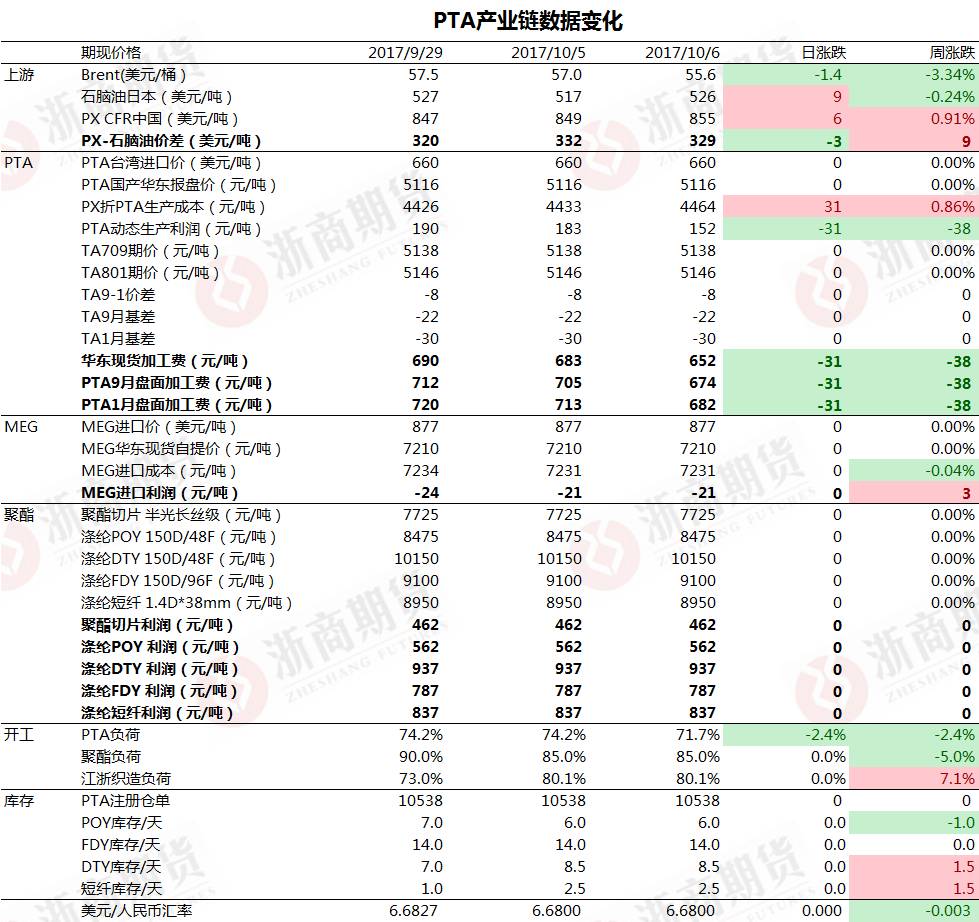

【浙商能源化工品研究 吴铭团队】PTA当周综述20171008

节假日期间,受供应增加预期影响,油价回落至50美金/桶以下,石脑油小幅走弱,但PX走强,对成本有一定支撑。基本面看,节前受翔鹭石化锅炉试点火影响,PTA期货价格大幅下跌,受价格走弱影响,现货及聚酯成交亦走弱,但PTA社会库存偏低,且下游聚酯在库存低位下保持较高开工,对PTA需求具有延续性,且PTA装置复产需到11月后,10月份现货供应仍显偏紧,节后整体行情不看空。操作建议单边可暂时观望,节后可关注下游聚酯补库需求情况,不做空。11月PTA装置投产预期将给市场造成较大压力,1-5价差扩大驱动有所走弱,建议TA1-5价差可逢高离场。

PTA产业链价格及利润变化

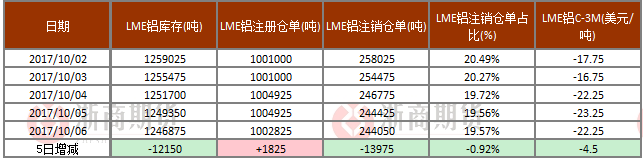

【浙商有色金属研究 陈之奇团队】有色金属当周综述2017008

铜

美国非农数据好于预期,美元近期出现反弹限制铜价上涨幅度。虽然前期LME库存大幅增加,但在假期期间出现库存重新减少,加之在中国宏观数据利好的作用下,铜价短期出现反弹,预计铜价后市仍有反弹空间,沪铜波动区间50000-54000元/吨,建议不做空。

铝

虽然国内终端市场房地产数据也进一步下滑,但随着第四批供给侧改革及采暖季升温,节后铝价仍有望再度走高。且限产也将使原材料供应进一步收紧,成本上升,与原铝产量下滑共同作用将支撑后期铝价上涨。预计铝价仍然受限产政策影响,料短期维持震荡偏强,建议多单逢高减持后可继续持有,沪铝区间预计16000-18000元/吨。

锌

锌矿方面,受环保因素影响,部分地区矿山增产不及预期,锌矿加工费继续走低。精锌方面,北美第二大冶炼厂继续罢工,而国内锌锭库存继续处于低位,现货供应依然偏紧。受节前中国央行定向降准及锌锭显性库存偏低支撑,预计锌价维持震荡偏强走势,建议不做空。

镍

近期菲律宾新任环保部长任命通过,菲律宾矿业政策料将有所放松。镍铁方面,利润修复推动镍铁厂陆续复产,9月镍生铁产量有望继续增加。需求方面,近期印尼青山不锈钢陆续流入市场,不锈钢供应持续增加。受央行定向降准消息提振,镍价短期料将维持震荡走势,建议暂时观望。