如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

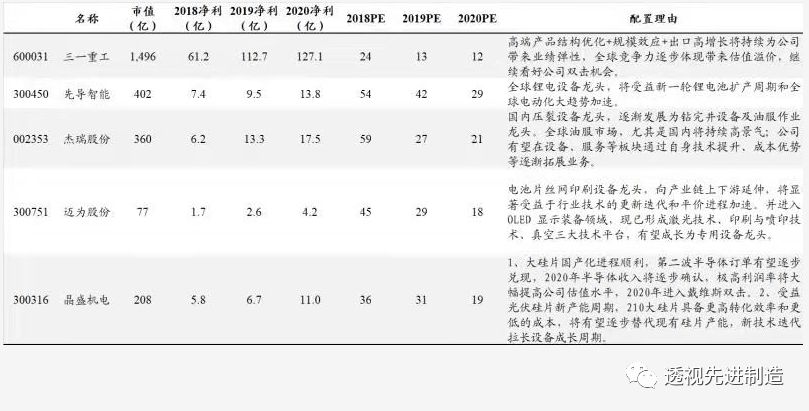

【三一重工】【杰瑞股份】【中海油服】【恒立液压】【晶盛机电】【先导智能】【浙江鼎力】【北方华创】【锐科激光】【迈为股份】

本周周组合

【锂电设备】国产特斯拉降至30万元以下,全球电动化加速

国产特斯拉最低降至30万元以下。1月3日,特斯拉中国宣布,国产Model 3正式降价3.2万元,至29.905万元,首次下探至30万元以下。原售价35.58万元,降价3.2万元,再减去2.475万元的补贴,

目前,特斯拉上海超级工厂已经生产了近1000辆处于准备交付状态的Model 3车型。此外,特斯拉2019年共交付36.75万辆车,同比+50%,完成全年目标。

电动化趋势不可阻挡、2019-2025年行业将开启8-10倍增长之旅。

以大众为代表的车企巨头电动化平台车型将密集推出,预计2020-2021年将出现爆款车型,电动化趋势将加速,2025年大众、奔驰、宝马等巨头将有望实现15-25%电动化率目标,我们预计2025年全球电动车销量1800万辆以上,全球电动化率将达到16-20%左右,电动车行业将开启8-10倍增长之旅,CAGR将达35-39%,成为未来几年少数高速成长的万亿级别行业。

全球动力电池开启产能高速扩张周期。

CATL、BYD,松下、LG、三星、Northvolt共6家龙头电池厂预计到2022年将达到610GWh,未来四年增幅将达4倍以上,CAGR52%,预计新增设备投资额约为1800亿元。先导作为全球绝对领先的设备龙头,与6家龙头电池厂均有密切合作,2018年12月以来与特斯拉、Northvolt的合作也接连落地,将充分受益于未来几年的扩产周期。

中国设备公司已具备全球竞争力,将分享全球电池产能扩张浪潮红利。

先导作为全球绝对领先的设备龙头,与6家龙头电池厂均有密切合作,我们不排除继续上调订单预期的可能性,业绩成长性和持续性将大幅超预期。

投资建议:重点推荐全球领先的锂电设备龙头【先导智能】;

预计公司2019年、2020 年的净利润分别是9.5和13.8亿元,对应PE为35倍和24倍,维持“买入”评级。其余推荐:【杭可科技】、【璞泰来】、【赢合科技】

【宏观】PMI持续景气区间以上验证观点,看好小阳春制造业整体表现。

2019年12月份官方制造业PMI收于50.20%,处于景气区间以上,验证我们前几周周报强调的12月制造业复苏有望强化的观点。

内外需求双双回升,明年年初预计平稳。

12月进口和新出口订单的指标分别收于49.9%和50.3%,分别较11月+0.1、1.5pct。其中进口分项回升显示内需有一定程度的企稳,而新出口订单的回暖主要反映外部需求的恢复,预计与圣诞采购季、中美贸易战趋于缓和,以及春节前抢出口等因素相关。

库存持续较低水平,被动去库存趋势明显。

12月产成品以及原材料库存指标分别收于45.6%和47.2%,分别降至各自27个月、11个月以来的最低水平,库存去化持续加深。于此同时PMI分项中生产分项连续两个回升,被动去库存趋势明显。

看好2020年初小阳春制造业整体表现。

我们预计年初制造业有望在货币、财政政策持续友好、圣诞、春节等因素带动下,保持较好表现。但另一方面,全球主要经济体中美、日、欧PMI均有回落,圣诞采购季以及春节过后,生产恐有一定程度的回落,而国内经济增速明年有可能继续降速,整体制造业景气度复苏持续性需持续跟踪。

投资建议:

2018年以来的制造业疲软带来了各细分行业价格战,但另一方面也加速了国产替代进程。此外,国内正处于机器换人、制造业转型升级的加速阶段。长期看好先进制造国产化的重点方向,

重点关注激光板块龙头【锐科激光】、【柏楚电子】,机器人龙头【机器人】、【埃斯顿】、【拓斯达】等,此外关注【伊之密】、【汇川技术】等。

风险提示:经济增速低预期;下游行业需求低预期;行业竞争恶化。

【油服】三桶油2020年资本开支计划即将落地,高景气预计将持续

三桶油预计在2020年1月中旬披露其2020年资本开支计划。我们预计三桶油资本开支均有望实现高增长。

一方面,2020年是国内油气七年行动计划第二年,仍处于起步阶段。另一方面,国内原油产量较2亿吨红线仍有差距,且过去几年产量仍在下滑,天然气也较目标有较大距离,2018-19年天然气产量增速不足以达到2020年产量目标。

基于以上原因,预计2020年资本开支有望加速。

油服企业本轮成长性同样不容忽视。

经历2014年之后油服行业的低迷后,全球油公司投资均有所下降,导致全球油服公司技术进步有所放缓。而另一方面,国内由于作业环境难度较大、国产化率空间较大,推动国内油服公司持续技术创新。【杰瑞股份】除传统压裂车外,涡轮以及电驱压裂车也均处于行业领先地位,并在11月份已经实现大马力涡轮压裂车的海外销售;【中海油服】的服务板块毛利率较2014年油价最高点高出10pct,主要源于高附加值服务业务的进口替代;【海油工程】配置了更多深海作业平台,助力南海开发;油气工程公司【博迈科】由模块制造分包方,逐渐向模块总包转型。总之,我们认为本轮国内优秀油服企业的成长性将为这些企业带来更优秀业绩表现。

投资建议:持续首推油服设备龙头【杰瑞股份】,此外推荐【中海油服】,【博迈科】,【海油工程】等。港股推荐【华油能源】。

【行业】12月制造业复苏有望强化,三桶油2020年资本开支有望持续高增速

【半导体设备】SEMI上调2020年全球FAB设备支出预期,看好下游终端景气度带来的设备投资机会

SEMI上调2020年全球FAB设备支出预期:

SEMI在其世界晶圆厂预测报告上指出,预计2019年全球晶圆厂设备支出将上调至566亿美元,2020年晶圆厂设备投资计划修订为更乐观的580亿美元。

国内半导体设备龙头收入增速远超世界行业巨头:

2019Q3国外龙头设备厂商AMAT、LAM、ASML营收和累计营收同比均较大幅度下降;国内龙头设备厂商中长川科技和晶盛机电Q3增速远超国际设备厂商巨头,其中长川科技收入增长79%。我们认为国内半导体产业正逐步实现设备国产化,龙头厂商业绩将持续增长。

2020年看好下游终端景气度带来的设备投资机会:

消费电子是半导体行业最大的应用,2020年将会有5G手机换机高峰带动整个行业的高景气度发展,除此之外,物联网、汽车电子也会刺激IC设计公司新产品放量。以华为海思为代表的IC设计公司(包括兆易创新,韦尔股份等)在加速半导体生产环节的测试设备国产化。封测环节相对于晶圆制造环节,设备的工艺难度大幅下降,相对容易完成国产化,封测环节的测试设备长期被国外企业爱德万和泰瑞达垄断,市占率达到90%以上。受贸易战和设备禁运的影响,国内IC设计公司面临设备采购难的现状,国内的头部IC设计公司开始培养新的设备供应商,以长川科技和华峰测控为代表的国产设备商,有望获得从0到1的订单机会和客户的协同技术进步。

半导体芯片第三方测试行业快速发展,第三方检测增幅大于整个半导体行业的平均增幅:

半导体芯片第三方测试行业市场规模80-100亿。第三方检测服务会受益于半导体产业链发展,IC设计公司是最优质的客户群体之一,其测试环节大多需要委托外部;未来晶圆制造厂会趋于理性投资且更加注重成本管控;国内设备厂商如中微、北方华创和长川科技等在检测方面的重视程度还会继续提高。

2019年台积电的资本支出大幅增长,带动设备企业订单复苏:

仅前三季度其支出就已高过去年全年总额,同比增长高达43%。根据台积电公告,1-11 月TSMC 设备采购金额为105 亿美元,同比增长46%。2018 年台积电全年采购制程设备82 亿美元,占当年台积电资本开支的86%。由于台积电的设备来源基本为ASML、KLA、AMAT等世界半导体设备龙头厂商,TSMC的采购量上涨也为半导体设备行业的复苏提供了关键动力。我们预计,在国家政策的大力支持下,国产半导体设备的龙头企业预计在行业复苏中能占据一定市场规模,实现自身技术水平的发展。

投资推荐:【中微半导体】;【晶盛机电】;【北方华创】;【长川科技】;【精测电子】;其余关注【华兴源创】;【至纯科技】。

【光伏设备】晶盛机电中标14亿元光伏大订单,光伏大硅片技术迭代将拉长设备需求周期

中标14亿元光伏大订单,业绩拐点加速。

截止2019年9月30日,公司未完成合同总计25.58亿元,其中未完成半导体设备合同5.4亿元(含税)。加上此次新接的14.25亿元,在手的光伏订单预计为40亿元,半导体订单为5.4亿元;在手订单总金额为45亿元以上,预计2020年业绩仍然会高速增长。

光伏大硅片技术迭代将拉长设备需求周期。

2019年光伏硅片进入新产能周期,未来两年单晶渗透率将从目前50-60%提升至80-90%,同时中环最新推出12寸大硅片具备更高转化效率和更低成本受到下游电池客户认可,将是行业大趋势。新技术将拉长硅片设备需求周期,晶盛机电作为唯一的12寸设备提供商将大幅受益,预计未来三年光伏新增订单超过100亿元。

半导体业务进入收获期,大基金二期重点扶持设备和材料国产化,大硅片设备龙头有望受益。

中环8寸产线正式投产,12寸设备进场在即。中环领先大硅片项目拟投资30亿美元实现75万片/月8寸产能和60万片/月12寸产能。8寸产线已具备25万片的月产能,12寸具备2万片的月产能。8寸产线已投产1条,共规划3条产线。2019年6月以来,中环股份采购设备节奏明显加快,采购设备集中在清洗设备、研磨设备、检测设备。一期9月1 条 8 英寸线投产,12 英寸项目10月开始设备move in,2020 Q1投产,12寸招标有望逐步开启,作为核心设备商晶盛机电将大幅受益。我们判断随着12寸设备招标逐步开启,加上晶盛机电半导体设备的极高的盈利能力,预计未来会大幅提高公司的估值水平。

盈利预测与投资评级:

预计公司2019/2020年收入分别为26/51亿元,净利润分别为6.7/11.1亿,对应PE分别为30/18倍,维持“买入”评级。

风险提示:

光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期。

先导智能:三季报业绩基本符合预期,毛利率恢复至41%,看好海外看好订单落地。

先导10月28日晚间发布三季度业绩公告称:公司2019年Q1-Q3累计实现营业收入32.16亿元,同比增长19.31%;前三季度净利润6.35亿元,同比增长16.14%;扣非净利润为6.2亿元,同比14.71%。

2019年全年仍将保持较高增长,新接订单预计在60-70亿元。2019Q1-Q3收入增长19%,利润增长16%,收入和利润增速整体匹配。

其中Q3单季度收入增长13.5亿元,同比+8%,环比+33%。

我们判断公司的收入确认和业绩释放主要集中在下半年,全年业绩仍将保持较高增长。

预计2019年全年新接订单保守估计60-70亿元。先导作为全球绝对领先的设备龙头,与6家龙头电池厂均有密切合作,且随着 Northvolt+宁德时代德国后续扩产计划的落地,我们不排除继续上调订单预期的可能性。

毛利率大增恢复至正常水平,研发费用创历史新高。

公司Q1-Q3综合毛利率高达41.3%,同比大增4.2pct,格力智能制造订单以及内部抵消事项的影响消除后,公司盈利能力恢复至正常水平也接近于上市后的历史最高的水平。净利率19.8%,同比略降0.5pct,依旧是专用设备领域的高净利润率。主要系期间费用率合计达20.6%,同比+5.2pct,其中研发费用率高达11.1%,使得管理费用率(包含研发费用口径)同比+3.1pct(研发人员大幅增长导致管理费用率上升)。其中Q3单季度毛利率为38.8%,同比+3.7pct,环比-2.5pct。研发费用3.6亿,在收入中占比约11%,同比增长101%。先导作为专用设备龙头,研发费用作为未来发展潜力的前瞻指标非常有参考意义。除了几个传统业务之外,智能物流、汽车产线、燃料电池、3C、激光加工等几大新事业部也正在如火如荼地发展,我们看好公司未来的技术延展性。

现金流大幅提升,存货周转天数继续减少。

报告期内,公司经营性现金流净额为3.3亿,同比由负转正为+8.35亿元;其中Q3单季净额为1.5亿,环比Q2(2.4亿)减少了0.9亿,

销售商品、提供劳务收到的现金达12.0亿元,从2018年Q3以来均维持高位。

此外,公司的存货周转天数从上年同期的389天大幅缩短至346天,设备公司营业周期的缩短也是下游需求旺盛的直接验证。

电池行业进入新扩产周期由集中走向分化,设备行业将继续向龙头集中。

继CATL等电池龙头持续扩产之后,许多中小企业和新进入者也跟进大规模扩产。我们判断电池行业格局将由集中走向分化,加大扩产规模弹性,利好设备厂商。我们认为设备行业将继续向先导等龙头公司集中。先导作为全球锂电设备龙头,其高质的供应设备能力及丰富的工艺经验将使其继续扩大领先优势;且先导目前是少数能够供应整线的设备商,整线自制率达80%以上,现已获得不少整线订单并形成供应,后续将继续受益整线、一体化大趋势。全球电动化大浪潮加速,看好绑定龙头电池企业的设备公司,业绩成长性和持续性将大幅超预期。我们预计公司2019年、2020 年的净利润分别是9.5(下调8%)和13.8亿元(下调3%),EPS为1.08和1.57元,对应PE为42倍和29倍,维持“买入”评级。给予目标PE为42倍,对应目标价45元。

风险提示:新能源车销量低于预期,下游投资扩产情况低于预期。

三一重工:高基数下继续维持较高增长,坚定看好戴维斯双击。

公司2019Q1-Q3实现营收587亿,同比+43%;实现归母净利91.6亿元,同比+88%;扣非归母净利92.5亿,同比+77%。Q3单季实现营收153亿,同比+18%;实现归母净利24.1亿,同比+61.3%;扣非归母净利24.4亿,同比+39.6%。

Q3业绩继续维持较高增长,受益行业景气度持续+公司市占率提升。

今年以来,公司业绩在高基数下继续维持较高速增长,主要系国内基础设施建设、环境保护力度加强、设备更新需求增长、人工替代效应等因素推动工程机械销售增加,同时公司产品竞争力显著提升。Q3单季收入增速趋缓,主要系18年同期基数较高,并且行业处于销售淡季,7-9月行业挖机销量增速为16%,而三一增速达19%,增速领先行业,全年累计市占率从2018年的23.1%提升2.5pct至25.6%;起重机行业销量由于18年同期基数高,下半年以来增速明显放缓,我们预计三一增速略高于行业;混凝土机械由于环保政策执行力度大,行业更新换代速度正在加快,我们预计Q3泵车销量增速在30-40%,三一增速在40%以上,并且规模效应下混凝土机械的毛利率有望提升。

整体盈利能力大幅提升,研发费用明显增长加快数字化智能化升级。

受益于公司高水平的经营质量,公司盈利水平大幅提升,产品总体毛利率32.5%,较2018年同期增加1.4pct;净利率为15.6%,同比+3.7pct;加权ROE为24%,同比+6.6pct。其中Q2单季综合毛利率为33%,同比+2.9pct;净利率为15.8%,同比+4.2pct,规模效应明显。费用管控良好,三项费用率合计为12.5%,下降1.15pct。销售费用率6.9%,同比-1.4pct;管理费用率2.4%,同比-0.75pct;财务费用率-0.2%,同比-0.5pct;研发费用率3.5%,同比+1.5pct,主要系公司加大工程机械产品及关键零部件、数字化与智能化技术及应用的研发投入。

经营性净现金流维持高位,资产质量不断提升。

公司近年来严控经营风险卓有成效,回款良好,经营质量与经营效率显著提升。Q1-Q3经营性净现金流94亿元,同比+8.2%,随着公司销售的不断增长,现金流持续保持健康状态。应收账款周转天数从上年同期的127天降至104天,存货周转天数从上年同期的85天降至77天;截至Q3末,公司资产负债率为50.8%,近几个季度持续降低,财务结构非常稳健。

政策稳基建+环保趋严将拉长景气周期,龙头市占率提升+出口高增长将带来业绩弹性。

展望明年,专项债额度在四季度提前下达等举措将起到稳基建作用,环保排放标准的切换将加速工程机械设备的更新,我们预计行业景气度有望持续,叠加龙头的市占率提升以及全球化布局,三一业绩将继续增长。(1)挖机业务:预计明年行业挖机销量将维持0-10%的稳定增长,三一增速有望达10-20%。(2)基建托底+环保加速更新,起重机和混凝土机将继续维持较快增长。(3)海外收入快速增长,出口正在成为新亮点:根据我们中性假设,若明年出口销量继续增长35%,国内挖机销量与今年持平,那么整个行业销量增速在5%左右;三一挖机出口销量目前在行业中占比达31%,半年报披露大部分海外区域销售额均实现较快增长。我们继续维持年初以来的观点,坚定看好中国最具全球竞争力的高端装备企业:高端产品结构优化+规模效应+出口高增长将持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。预计公司2019-2021年净利润分别为113亿、127亿、137亿,对应 PE 分别为12、11对应PE分别为30/18、10 倍,给予“买入”评级。我们给予2019年目标估值14倍PE, 对应市值1574亿,目标价18.8元。

风险提示:下游基建房地产增速低于预期,设备更新换代速度不及预期,出口不及预期,行业竞争格局激烈导致盈利能力下滑。

晶盛机电:Q3业绩超预期,预计业绩拐点或到来。订单确认速度加快,预计业绩拐点或到来。

公司2019Q1-Q3实现营收20.1亿,同比+6.2%;归母净利4.7亿,同比+5.9%(业绩预告区间为0-10%);扣非归母净利4.5亿,同比+6.7%。其中Q3单季营收8.3亿,同比+28.4%;归母净利2.2亿,同比+37.4%;扣非归母净利2.2亿,同比+48.2%。截止2019年9月30日,公司未完成合同总计25.58亿元,其中未完成半导体设备合同5.4亿元(以上合同金额均含增值税)。我们按照中报的未完成合同金额和Q3单季的确认收入金额到推出Q3单季的新接订单数量是6.6亿元(27.29+新接订单数-8.3=25.58亿元)。由于公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定,按照目前的订单确认进度,我们判断接下来两个季度公司的业绩将继续反弹。

Q3单季毛利率继续回升,净利率达26.6%。

2019Q1-Q3综合毛利率38.23%,同比-1.45pct,其中Q3单季毛利率40.6%,环比+1.5pct,自Q2以来继续回升。Q1-Q3净利率为23.51%(同比-0.08pct),其中Q3单季净利率26.6%,环比增长6.2pct,单季度盈利能力达到2015年以来的最高水平。Q1-Q3期间费用率13%,同比-1.4pct,整体费用控制良好;其中销售费用率为1.2%,同比-0.7pct;管理费用率为5.1%,同比+0.6pct;财务费用率0.2%,同比-0.1pct;研发费用率为6.5%,同比-1.2pct,依旧维持较高水平。

单季经营性现金流持续大幅净流入,经营步入健康发展通道。

2019年Q1-Q3经营性现金流4.3亿,同比增长437%,其中Q3单季经营性现金流净额2.5亿,与Q2环比基本持平,连续两个季度呈现出经营性现金流大幅净流入;此外Q3单季销售商品、提供劳务收到的现金为8.2亿,创下历史新高。Q3末应收票据为15.3亿,环比Q2增加3.8亿;应收账款为11.2亿,环比Q2增加1.1亿。随着公司订单的逐步验收,应收票据与应收账款也略有增长,但现金流情况也在明显改善,说明公司的经营已步入健康发展通道。报告期末预收账款金额为9.85亿,环比上季度末增长2.25亿;存货期末金额为13.3亿,环比上季度末增长0.9亿。预收账款和存货维持在较高水平,与公司在手订单情况基本相符。

半导体业务进入收获期,光伏技术迭代拉长需求周期。

半导体材料和设备将是大基金二期支持重点,目前国内大硅片规划总投资超过 1500 亿元。晶盛机电已经合作或有望合作的大硅片公司包 括实力较强的中环、有研、合晶等大硅片厂,四家规划总投资额超过500亿元,晶盛机电做为大硅片设备绝对龙头将有望受益。此外,中环8寸产线正式投产,12寸设备进场在即,2019年6月以来采购设备节奏明显加快,采购规模也同时增加,作为核心设备商晶盛机电有望大幅受益。光伏业务方面,2019年光伏硅片进入新产能周期,未来两年单晶渗透率将从目前 50-60%提升至80-90%,同时中环最新推出12寸大硅片具备更高转化效率和更低成本受到下游电池客户认可,将是行业大趋势。新技术将拉长硅片设备需求周期,晶盛机电作为唯一的12寸设备提供商将大幅受益,预计未来三年光伏新增订单超过100亿元。预计公司 2019/2020 年收入分别为26/51亿元, 净利润分别为 6.7/11亿,对应PE分别为30/18倍,维持“买入”评级。

风险提示:光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期。

【半导体设备】国内共有63个晶圆项目,2019年12英寸产能增速最快

根据芯思想研究院的统计,截止2019年底我国12英寸晶圆制造厂装机产能约90万片,较2018年增长50%;8英寸晶圆制造厂装机产能约100万片,较2018年增长10%;6英寸晶圆制造厂装机产能约230万片,较2018年增长15%;5英寸晶圆制造厂装机产能约80万片,较2018年下降11%;4英寸晶圆制造厂装机产能约260万片,较2018年增长30%;3英寸晶圆制造厂装机产能约40万片,较2018年下降20%。

共计63个项目,其中6个项目已经停摆,刨除停摆项目外,其他57个项目宣布投资总额超过15000亿人民币,较2018年统计增长7%。

【半导体设备】海思半导体进入公开市场,不再只为华为供应芯片

华为旗下的芯片公司海思半导体开始向除了华为之外的其他企业供应芯片了。此前,该公司只向华为提供芯片产品,但是在最近在深圳举行的 ELEXCON 2019 年电子展期间,海思发布了第一款针对公开市场的 4G 通信芯片型号为Balong711,基带芯片Hi2152、射频芯片Hi6361和电源管理芯片Hi6559。

去年 4 月份成立的华为子公司上海海思将在公开市场上销售其芯片产品。另一方面,深圳海思将负责为其母公司供应芯片。除了在公开市场销售芯片之外,海思还更改了部分产品线的命名,并且对其业务进行扩张,进入了几个新的细分市场。该公司的像机产品线目前的名称为 Smart Vision,并且在不久后将从专业的安全监控领域扩展到更广泛的感知计算产品领域,专为消费者和汽车电子所设计。

早在2019年4月,华为就成立了外销芯片业务部,也就是上海海思技术有限公司,其主要职能就是卖芯片,注册资本达到8000万元。除了对外销售芯片之外,华为还更改部分产品线命名,扩张部分业务,细分市场,对各项业务进行更加精准的布局,为未来的市场提供更好的服务。

【锂电设备】特斯拉国产Model 3最低降至30万以下

在2019年年末之际,特斯拉公布了在上海超级工厂交付15辆国产Model 3的消息,1月3日,特斯拉国产Model3又放出降价消息。

特斯拉官方调整了国产版 Model 3 的售价,从此前的 35.58 万元下调至 32.38 万元(包含基础版辅助驾驶功能)。除了官方的优惠之外,购买该车还可享受免征购置税以及国家的补贴政策,补贴金额为 2.475 万元。因此,该车目前补贴后售价为 29.905 万元。而且特斯拉Model 3国产化仍有较大降价空间,如果进一步降价的话,那么对整个汽车行业的竞争格局都会产生很大影响。

【锂电设备】百利科技止步收购电池正、负极材料产线设备标的韩泰克

2020年1月2日,百利科技(603959)公告称,公司与韩泰克公司及其股东孙英根、文美姬签署了《股权转让意向书之终止协议》,决定终止韩国标的公司60%股权的收购。

百利科技表示,公司已收到韩泰克方面退还的100万元保证金。终止本次交易是公司审慎研究并与交易对方协商一致的结果,双方均无需对本次股权转让事项的终止承担违约责任。

资料显示,韩泰克公司是一家专业设计和制造锂离子电池正、负极材料产线设备的科技型企业,近20年来公司先后与优美科(韩国)、三星SDI、LG 化学、L&F、ECOPRO、POSCO、COSMO 等知名的锂电池材料企业合作,拥有丰富的行业经验。

本次收购案发起于2018年10月27日。按照收购意向书,韩泰克公司通过分立的方式正式成立标的公司,将其现有锂离子电池正、负极材料产线设备的专业设计和制造涉及的所有相关资产、人员、专利技术、销售渠道剥离注入标的公司。百利科技将占标的公司60%股权。

【锂电设备】松下或将超级工厂产能扩充至54GWh

随着特斯拉电动汽车交付量的提升和国产Model 3下线,松下或将进一步提升Giga factory 1工厂的产能以满足特斯拉的需求。

外媒报道称,松下在提高Giga factory 1的电池产量以支持特斯拉方面一直遇到困难,但松下现在表示可以将电池产量提高到54 GWh。

【锂电设备】特斯拉2019全年交付汽车36.75万辆:相比2018年增长50%

日前,特斯拉官微发布消息称,其第四季度汽车产量达到了104891辆,而交付的数量更是达到了11.2万辆。2019年全年共交付了约36.75万辆车,相比上年增长50%,完成了其全年目标。具体到第四季度来看,特斯拉Model S/Model X车型的交付量达到19450辆,占总交付量的约17%,而剩下的83%全部由Model 3实现,产量也展现出了类似情况。

【克来机电】拟1.03亿元收购克来凯盈剩余股权

克来机电1月2日晚间公告,公司拟发行股份及支付现金购买南通凯淼持有的克来凯盈剩余35%股权,交易作价1.03亿元;同时拟募集不超过5000万元配套资金。交易完成后,克来凯盈将成为公司全资子公司。

【璞泰来】璞泰来新能源7000万增资全资子公司溧阳紫宸

上海璞泰来新能源科技股份有限公司发布公告,公司向全资子公司溧阳紫宸增资增资7000万元现金,以加速子公司负极材料产品的产能建设进度。

公告称,近年来,随着新能源汽车的需求快速增长,国内外市场对高性能锂离子电池负极材料的产品需求大幅增长;在璞泰来负极材料产品销量持续增长的背景下,璞泰来已经通过IPO募投项目和自筹资金投资解决了部分产能瓶颈,但璞泰来负极材料产品的产能仍然存在较大缺口,无法满足当前的市场需求。为缓解公司自身产能不足的情形,公司加快推进全资子公司溧阳紫宸新材料科技有限公司的产能建设进度,以现金方式向公司全资子公司溧阳紫宸增资7000万元。

本次增资完成后,溧阳紫宸注册资本将从20,000万元增加至27,000万元。璞泰来新能源100%持股溧阳紫宸。

【金辰股份】股东拟减持不超1.69%股份

金辰股份(603396)12月31日晚间公告,公司持股3.375%的股东宁波辽海华商创业投资基金(有限合伙),计划减持公司股份不超178.5万股,即不超过公司总股本的1.6875%。

【迈为股份】股东苏州金茂累计减持52万股