●大类板块中报业绩出现不同程度下滑

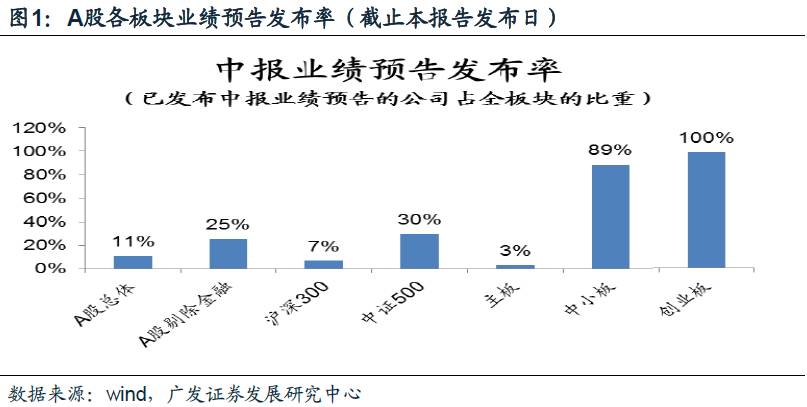

截止今日,A股上市公司中,有超过半数的公司已经发布了中报业绩预告(或中报),其中,创业板的中报业绩预告已经全部发布,中小板中报业绩预告发布率也比较高,其他板块的业绩预告发布率都还不高;

基于目前的业绩发布率,各大类板块中报预告业绩均出现不同程度的下滑,只有中小板的中报业绩小幅回升;

●创业板——受权重股拖累,中报业绩小幅下滑

随着外延式并购的退潮,创业板权重股业绩增速持续下滑,拖累创业板(剔除温氏股份)中报业绩,创业板(剔除温氏股份)中报业绩增速24.2%,相对于一季报的25.4%小幅下行;

创业板外延式并购规模明显下降。2016年创业板外延式并购规模810亿,相对于15年的1380亿大幅下行41%;17年上半年,创业板外延式并购规模仅为116亿;创业板在过去几年的业绩增长有很大一部分是由外延式并购贡献的。随着外延式并购的退潮,创业板业绩将很难维持高增长。

在创业板中,分行业来看,采掘、纺织服装、建材、家电4大行业中报业绩加速的公司数量较多;

●A股剔除金融——中报业绩小幅下滑

统计局月度公布的工业企业利润增速和A股非金融的业绩增速具有高度一致性;由于前5月工业企业的利润增速为22.7%,相对于前3月的28.3%小幅下滑,我们判断,中报A股非金融的业绩增速也将相对于一季报的48.1%出现小幅下滑,中报A股非金融业绩增速约为37%。

●分类行业——中游制造、消费加速,农业、TMT减速

中报业绩加速的行业:主要分布在中游制造(金属制品、船舶制造、通用机械、造纸、电气自动化设备、装修装饰、铁路运输)和必须消费(生物制品、种植业、医疗器械)板块;

中报业绩减速的行业:主要分布在农业(渔业、畜禽养殖、农产品加工)和TMT(计算机应用、营销传播、互联网传媒)板块;

今日,A股(截止2016年末上市的)3047家公司中,已经有1799家公司发布中报业绩预告(或中报),发布业绩预告的公司数量已经超过一半。

创业板中报业绩预告已经全部发布。从中报业绩预告发布率(已经发布中报业绩预告公司的净利润占行业整体净利润的比)来看,A股整体业绩预告的发布率还不高,仅为11%;A股非金融的业绩发布率也只有25%;中小创的中报业绩预告发布率较高,其中,中小板的中报业绩预告发布率为89%,创业板已经全部发布中报业绩预告。不过,中小板的中报业绩预告大多是随着一季报一起发布的,可靠性还不高。

大类板块中报业绩预告均出现不同程度的下滑。中小板以外,其他大类板块的中报预告业绩增速相对于一季报均出现下滑;中小板的中报业绩预告一般偏高,实际中报业绩增速或小于目前的预告值。

二创业板——受权重股拖累,中报业绩小幅下滑

创业板(剔除温氏股份)中报业绩增速小幅下滑。创业板中报业绩增速6.0%,相对于一季报的10.1%明显下滑;剔除温氏股份(净利润占比达到4.2%,形成一定的扰动)以后,创业板中报业绩增速24.2%,相对于一季报的25.4%小幅下滑;

权重股业绩持续下行,小市值公司业绩出现反弹。创业板中报业绩的下滑主要受到权重股业绩不达预期的拖累:创业板市值排名前50%的公司中报业绩增速26.2%,相对于一季报的30.0%继续下行,已经连续3个季度下行;创业板市值排名后50%的公司中报业绩增速21.5%,相对于一季报的18.7%有所上行。

在创业板权重股中,外延式并购对业绩的影响基本已经消退。剔除温氏股份之后,创业板中一共有14家公司的利润额占创业板整体的比重在1%以上,这其中,仅有5家公司的中报净利润相对于一季报加速。在这5家公司中,中报业绩加速的原因皆为主营业务的增长,已经看不到外延式并购对业绩的贡献,而在去年中报的时候,创业板业绩加速的权重股中有接近一半是依靠外延式并购实现盈利增长的,这说明外延式并购对创业板权重股业绩增长的影响基本已经消退。

创业板外延式并购规模明显下降。16年创业板外延式规模明显下滑,由于监管趋严(并购新规+再融资新增),17年创业板外延式并购规模或进一步下行。2016年创业板外延式并购规模810亿,相对于15年的1380亿大幅下行41%;17年上半年,创业板外延式并购规模仅为116亿;

外延式并购的退潮对创业板业绩的影响将逐步显现。在创业板的业绩增长中,有接近一半的增长是由外延式并购所贡献的。我们将创业板公司(剔除温氏股份)分为发生过外延式并购和没发生过外延式并购的两类,可以看到,2015年以来,发生过外延式并购的创业板公司的业绩增速显著高于没发生过外延式并购的公司,即,创业板在过去几年的业绩增长有很大一部分是由外延式并购贡献的。随着外延式并购的退潮,创业板业绩将很难维持高速增长。

分行业来看,采掘、纺织服装、建材、家电行业中报业绩加速的创业板公司数量较多。我们统计了各行业中报业绩加速的创业板公司数量以及占比,发现采掘、纺织服装、建材、家电这4大行业中,中报业绩加速的创业板公司数量占比在60%以上,说明这些行业中的创业板公司中报业绩加速具有普遍性(由于非银金融和食品盈利只有一家创业板公司,不具代表性)。

A股非金融中报业绩增速将小幅下行。目前,A股非金融的中报业绩发布率仅为25%,无法直接判断中报业绩增速;统计局月度公布的工业企业利润增速和A股非金融的业绩增速具有高度一致性;由于前5月工业企业的利润增速为22.7%,相对于前3月的28.3%小幅下滑,我们判断,中报A股非金融的业绩增速也将相对于一季报的48.1%出现小幅下滑,中报A股非金融业绩增速约为37%。

中报加速行业:我们筛选中报业绩相对于一季报、16年报同时加速,且中报业绩预告发布率在50%以上的申万二级行业。这些行业主要分布在中游制造(金属制品、船舶制造、通用机械、造纸、电气自动化设备、装修装饰、铁路运输)和必须消费(生物制品、种植业、医疗器械)板块。

中报减速行业:我们筛选中报业绩相对于一季报、16年报同时减速,且中报业绩预告发布率在50%以上的申万二级行业。这些行业主要分布在农业(渔业、畜禽养殖、农产品加工)和TMT(计算机应用、营销传播、互联网传媒)板块。

中报实际业绩不达预期。