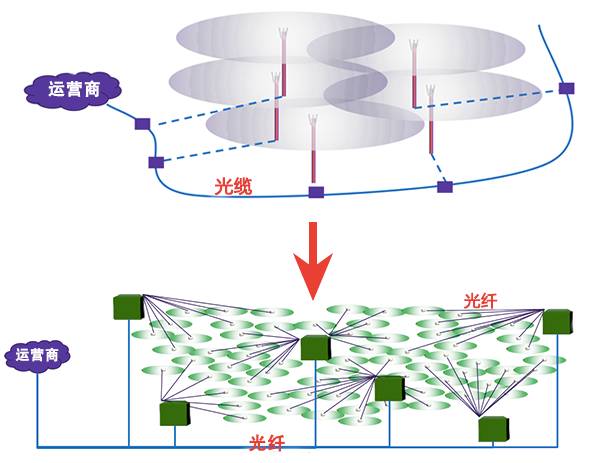

The Future of Mobile is ...Fixed. 未来是无线的,也是有线的,或者说是固移融合的。

光纤光缆需求持续旺盛

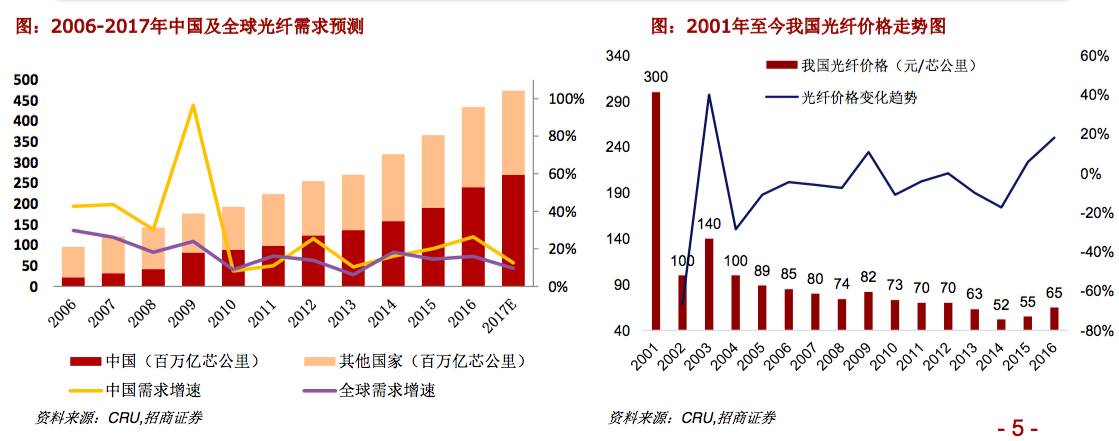

全球及我国光纤需求整体持续增长。从2006年至今,全球光纤市场规模保持15%的复合增长;我国保持25%左右复合增速。

中国需求主导全球。2017年全球预计光纤使用量为4.65亿芯公里,同比增加9.4%,2017年预计中国光纤使用量为2.70亿芯公里,同比增加12.5%,需求占比从06年的20%提升至 58%。

同时,2016年价格逐步走出低谷,进入上升周期。

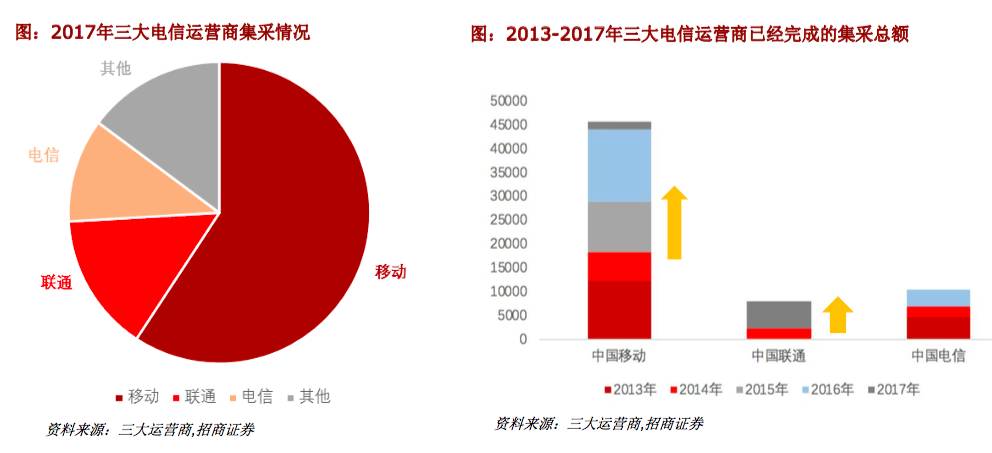

从国内三大运营商集采情况看,量价齐升。

2017年,三大运营商的集采需求约占中国市场需求80%+,仅中移动的需求就占比50%+;三大运营商的光纤光缆集采情况可反映整个行业的景气度。

▲三大运营商集采情况

近5年间,三大运营商集采光纤超过7亿芯公里,中国移动一家就采购超过4.5亿芯公里,从每年的集采量来看,需求量持续增长。而从集采价格看,近期联通和电信将招标价格分别提升至62元/芯公里和60元/芯公里,而移动为了保证供货速度,更是提出了不限价招标模式。从侧面反映了运营商对光纤光缆的超高需求。

全球光纤化加速转折点已到

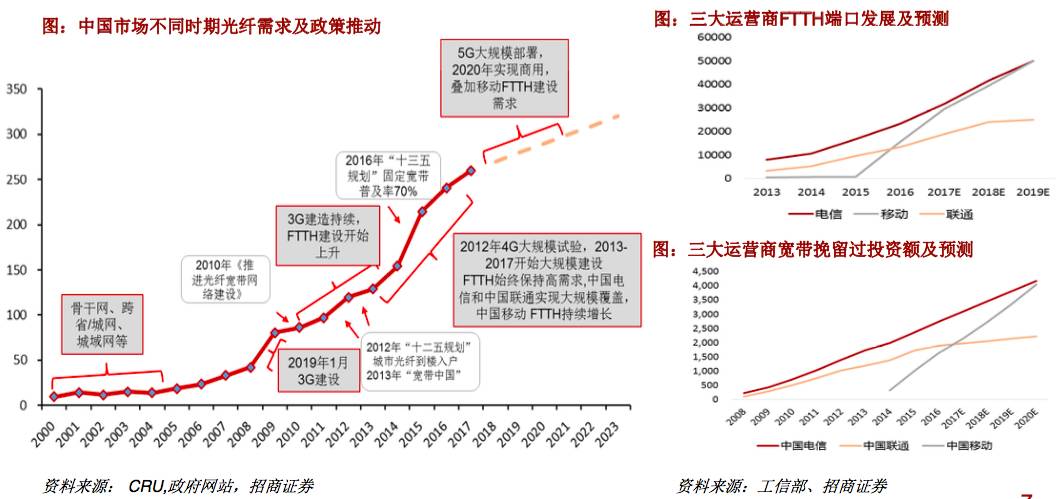

从国内看,中国FTTH主导光纤过去10年发展,需求持续至少2-3年。

我国光纤市场受到骨干网、城域网、3G/4G、FTTH等领域全面普及建设,以及政策提供良好的外部发展环境的共同驱动下,主导了过去10年全球光纤市场的发展。根据统计2006年至今,我国光纤市场需求增速保持25%以上,远超全球15%复合增速,人口占比20%的中国消耗近60%的光纤需求。

中国移动以“固移融合”“大连接”等目标,推动FTTH面向全国覆盖。从投资额来看,至少需完成4000亿以上的投资,以及5亿以上的FTTH端口覆盖。而中移动和联通端口数和 投资额距离电信较大,在保持稳定增长率的情况下,即使赶上电信投资额和端口数仍需2-4年的持续投入,如果从未来5G部署角度,三大运营商对于光网络投入持续投入时间还将更长。

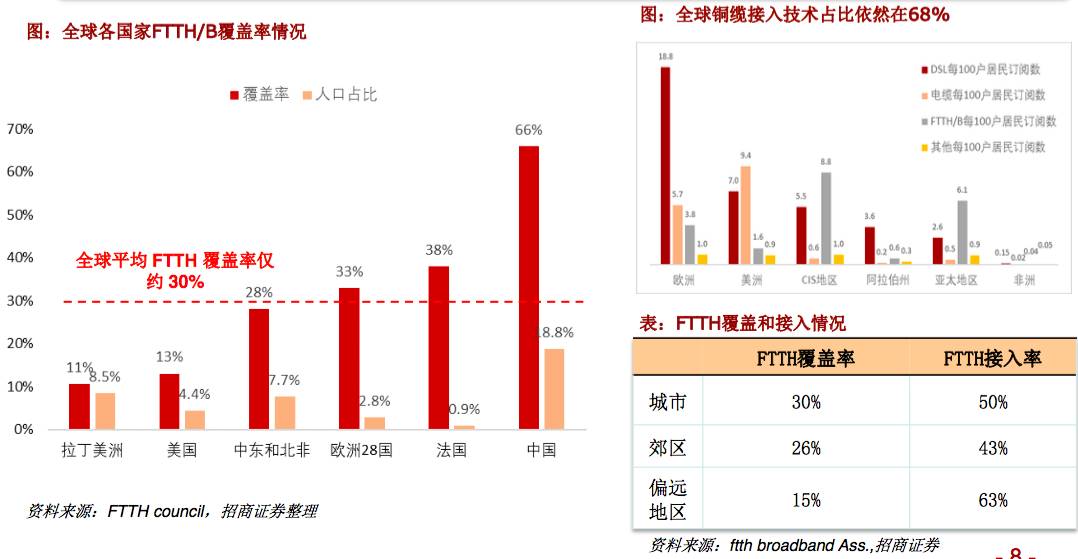

从国际上看,全球光纤覆盖率仅约30%,市场空间巨大。

全球铜缆接入占比超过68%,FTTH覆盖率约30%,光纤需求空间巨大。从全球整体请看,光纤覆盖率不足30%,ADSL和Cable等铜缆技术占比为68%,FTTH覆盖率超过40%的国际不超过30个,人口占比的较多的美国仅为为13%,欧洲28国平均覆盖不足30%。一方面对于发达国家,运营商原有铜缆投资未收回,且物权法较为发达造成入户成本过高等,过去这些因素阻碍了光纤全面普及。另一方面,东南亚、南美、非洲等发展中地区刚刚进入信息化建设加速阶段,需求也正在逐步释放。

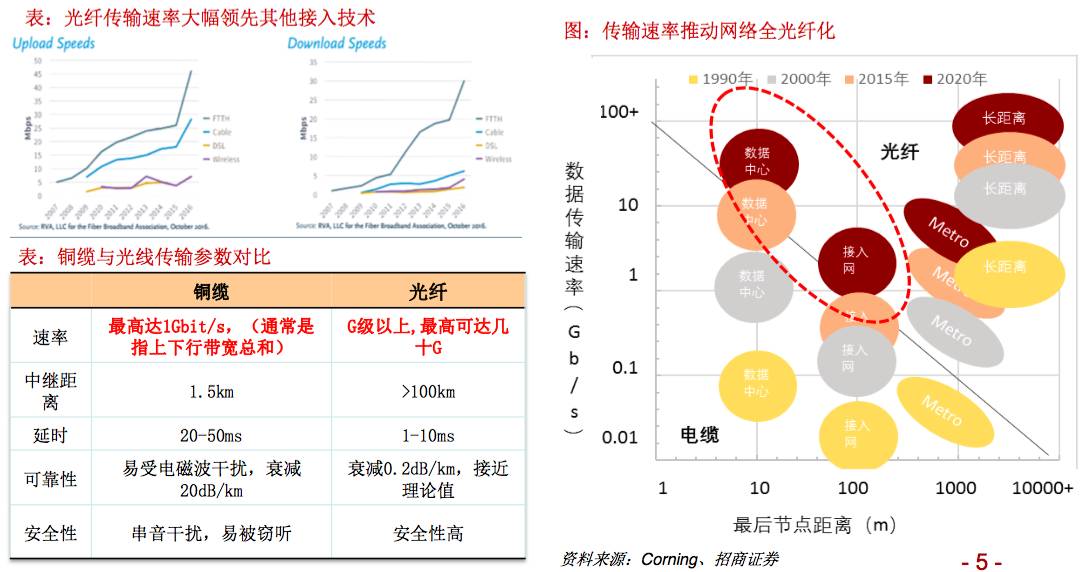

从技术趋势看,接入网迈向Gbps时代,是光纤化加速的关键转折点。

Gbps接入速率是铜缆的极限,随着流量需求上升,光纤加速替代势不可挡。

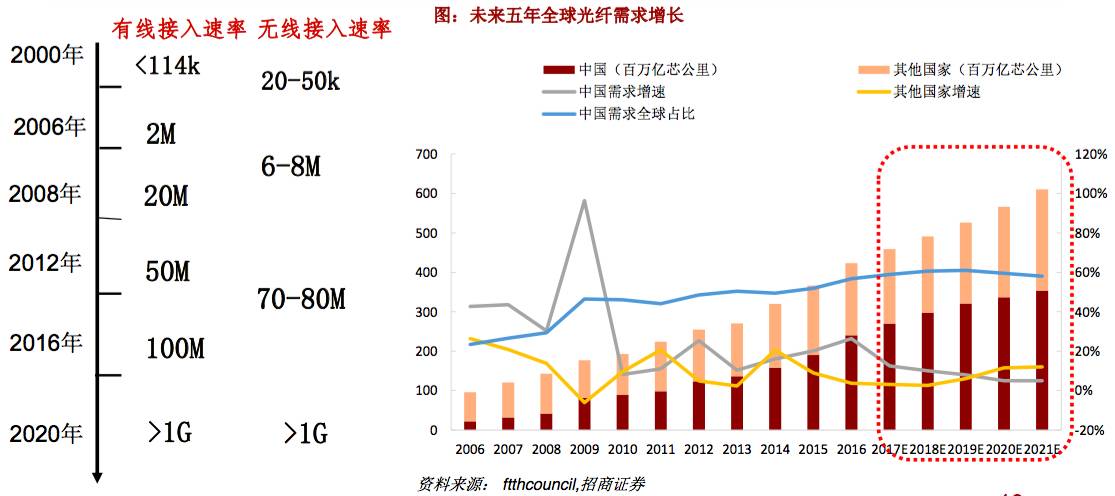

有线和无线接入速率向Gbps级别迈进,FTTx作为光纤需求来源最大部分将推动接入网向全光纤化发展。假设未来5年,全球FTTx覆盖率从30%左右增长至60%,至2021年光纤需求将超过6.1亿芯公里,同时考虑海外增速加快,中国需求全球占比将逐步下降,但同时海外需求复合增速保持在 10%以上,未来5年全球增长有望保持超过7%。

5G基站致密化+前传光纤网络,打开光纤新成长空间

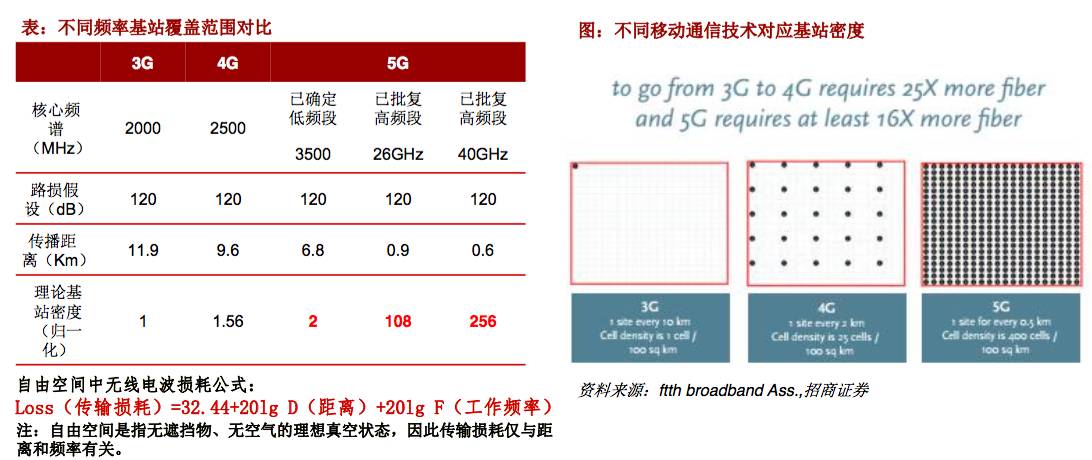

频率提升,5G基站密度相比3G/4G理论上大幅度提升。从我国频谱的规划来看,从3G到4G再到5G,使用的频谱不断向高频演进,目前批复的5G频段包括3.5GHz用于连续覆盖频段,以及26GHz和40GHz毫米波频段用于热点核心区域的覆盖。根据我们测算,随着频率的不断提升,特别在毫米波频段,基站覆盖相同面积所需的基站密度大幅度提升。而根据FTTH council测算5G基站所需光纤数量将是4G的16X以上。

城市核心区域5G基站实际配纤量可达FTTx的50%-300%,但过程是渐进的。以2-3平方公里的城市街区为例,假设2G、3G、4G基站数量约为10个,FTTx节点密度约为200个,我们根据小基站不同间距的假设给出了5G基站实际配纤需求空间,根据测算,不同小基站间距下,5G基站实际配纤需求可达现有FTTx的50%-300%。但同时考虑到5G技术标准尚未成熟,且基站特别是毫米波建设周期较长,基站配纤涉及与FTTX共用等因素,5G基站致密化带来的巨大光纤需求将是长期渐进过程。

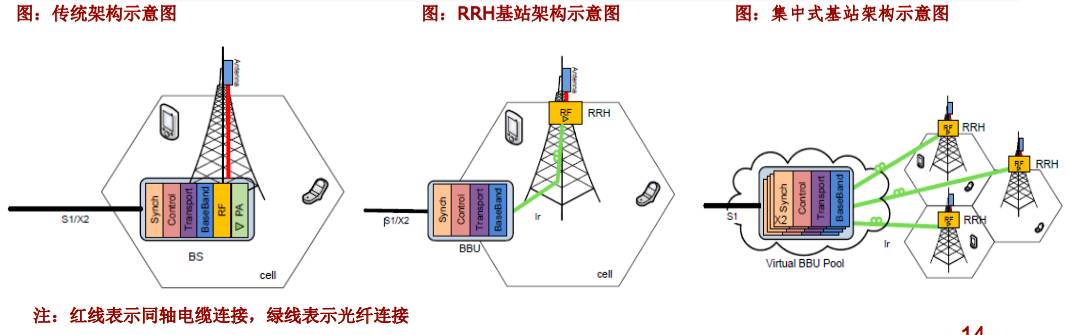

同时,接入网向C-RAN构架演进,也带来光纤需求量上升。

C-RAN架构下,光纤距离可延长至40km:基于分布式基站类型,将基带处理单元(BBU)集中在中心局或机房形成虚拟基带池,远端射频模块(RRU)拉远放置于基站塔、高楼等处,该模式在4G提出,当并未普及。

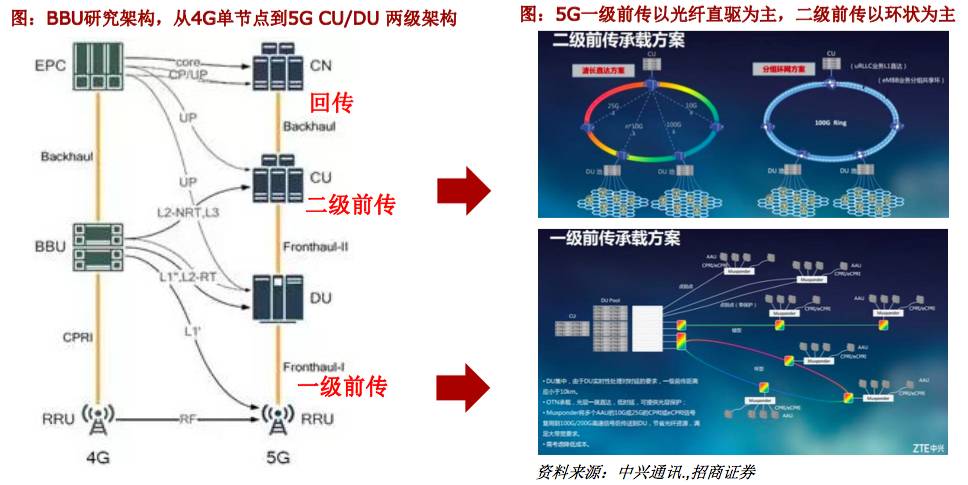

5G引入CU/DU两级架构,前传网络带来光纤全新需求。

两级前传带来光纤新需求。相较于4G时代的C-RAN来说,5G时代引入CU/RU两级架构,RRU与DU形成一级前传、DU与CU构成二级前传,CU和CN之间构成回传。5G新的前传网络带来光纤新的需求。

一级前传光纤直驱架构需要消耗大量光纤。一级前传方案中,目前为了保证时延,光纤直驱是优先方案(但不超过10km),该方案需要大芯数接入光缆和低成本的25G/50G光模块,而对于光纤不足的场景再考虑引入简化的OTN设备,解决时延、功耗、成本等问题。同时,二级前传网一般使用环网为主,可以采用OTN的技术来进行承载。

网络边界拓展,光通信加速普及

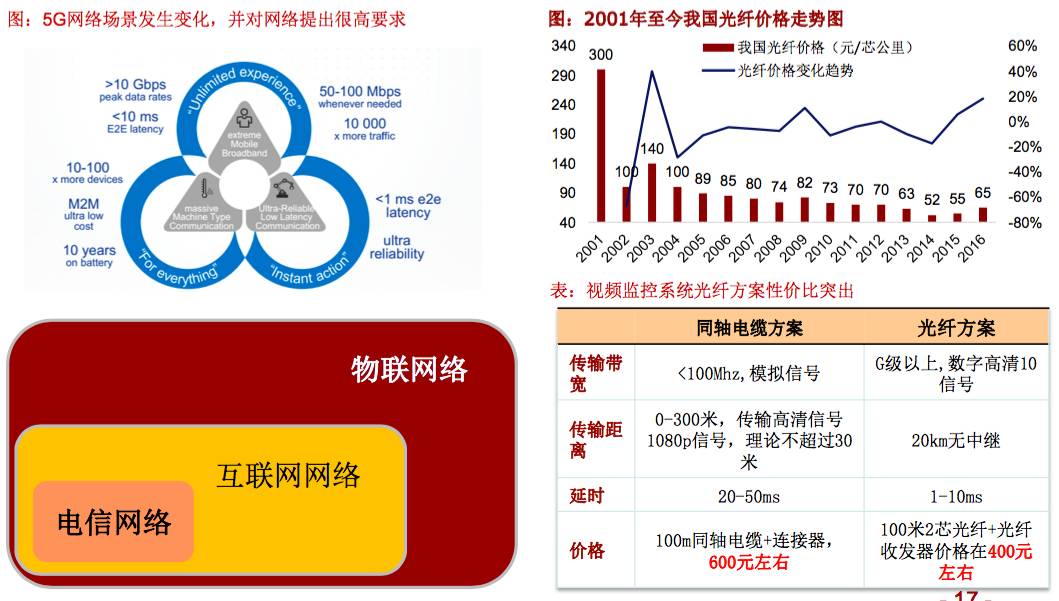

一方面,5G网络边界向万物互联延伸,而场景对于网络的高性能需求,使得光纤方案成为必选方案。另一方面,随着规模使用,光纤及光模块成本也大幅降低,使得光纤方案在视频监控等领域的性价比非常突出,使其在广泛领域推广成为可能。

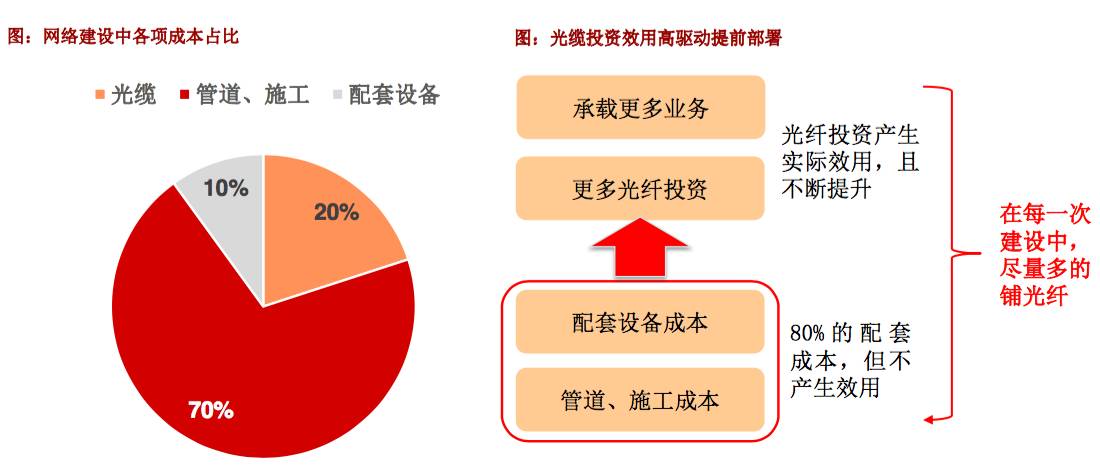

光缆投资占比低且实际效用持续提升,造成运营商投资冲动。一方面,FTTH实施过程中,光缆投入仅占总投资成本20%,相关配套设备投入占10%,70%的投入来自管道施工的投入。另一方面,光纤是业务的具体载体,同时随着越来越多的业务承载在光纤上,光纤投资效用不断提升。此外,由于施工成本占比大且并不具备投资效用,因此每次网络施工过程中运营商均会进行提前部署。

光通信加速普及,龙头企业非电信收入占比超20%:数据中心光互联、视频监控、政府行业专网、VR/AR等消费电子等各类场景中,值得一提的是,根据CRU数据,光通信收入中非电信客户的占比已经超过20%。

未来是无线的,但无线先有线的

政府:政策力推光纤发展,为5G夯实基础。

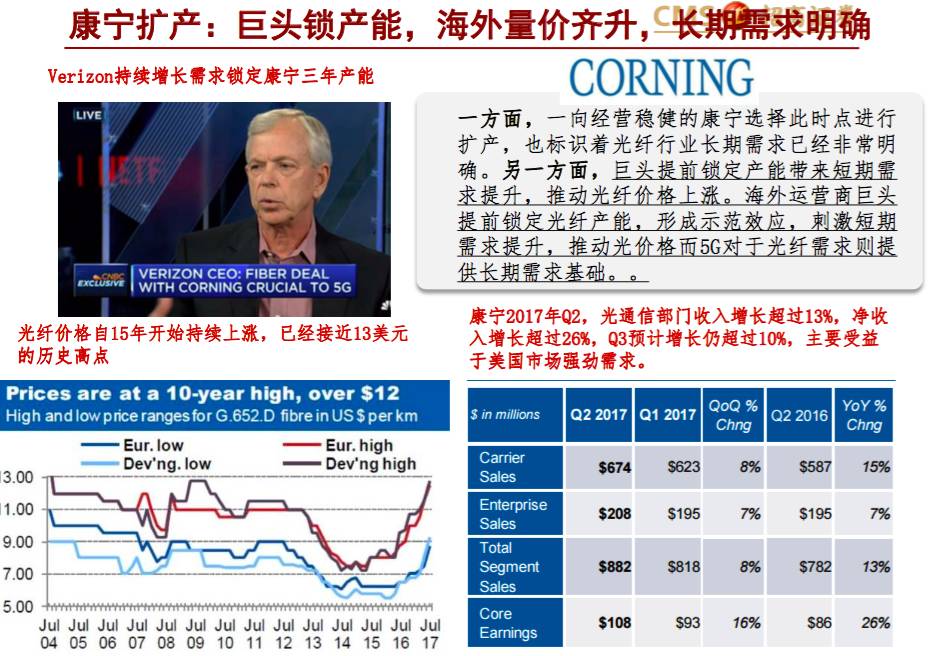

海外运营商:5G叠加FTTx需求,提前布局光纤网络。

光纤提供商:光棒供不应求,龙头厂商启动扩产。

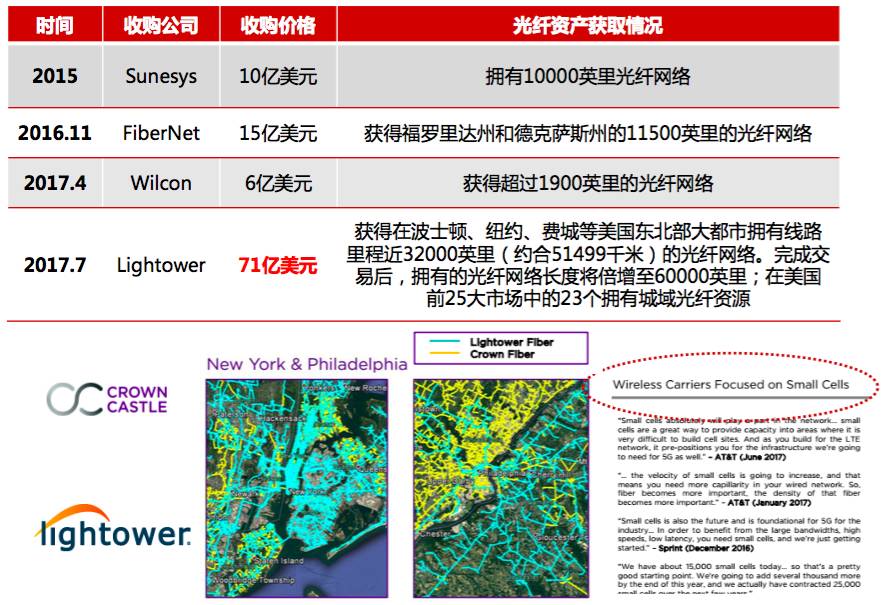

铁塔公司CROWN CASTLE:为5G布局,大手笔收购光纤网络。

最后总结:

在全球流量爆发大背景下,全球光纤化势不可挡,国内三大运营商高景气持续、海外“量价齐升”、产业走向寡头格局、5G需求拉动等因素共同驱动下,行业未来三年景气持续确定性高,特别是海外和5G需求有望持续超市场预期。同时我国龙头企业光棒一体化加速升级,以及多元化发展提供了穿越周期持续成长的动力。国内如亨通光电、中天科技、长飞光纤光缆、烽火通信等企业或将持续受益,当然,也将持续需求大量的光纤通信工程师。

本文编辑自招商证券通信团队《光纤光缆行业深度报告》,作者:王林,周炎,冯骋,余俊,付东,感谢提供。

微信公众号:招商通信(ID:zstongxin)

网优雇佣军投稿邮箱:[email protected]

长按二维码关注

通信路上,一起走!