在制造业方面,5月制造业PMI呈现生产回升而需求回落的特征,其中新出口订单回落拖累了制造业PMI整体表现。究其原因,出口企业面临上游原材料价格上涨、运输价格飙升及人民币升值等压力,出口利润空间收窄抑制企业接单意愿。伴随新出口订单回落,与出口走势密切相关的就业、小企业制造业PMI均出现不同程度回落。需要指出的是,当前三驾马车仅有出口恢复至疫情前的水平,出口超预期向好是稳增长的主要来源。在非制造业方面,受益于五一小长假及雨季前赶工效应,非制造业PMI和建筑业PMI均显著回升。然而,近期疫情在珠三角零星爆发,或抑制服务业修复进程;同时,雨水天气多增也将抑制室外作业,进而影响建筑业施工。综合来看,5月PMI数据暴露了下半年经济增长的“忧”,即外需的下行、疫情压制下服务业的修复进程缓慢。

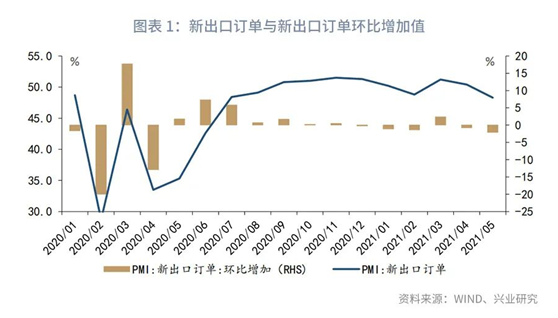

2021年5月中国官方制造业PMI为51.0%,前值51.1%,市场预期值为51.1%,我们的预期值为51.5%。官方非制造业PMI为55.2%,前值54.9%。综合PMI为54.2%,前值53.8%。5月我国新出口订单较前月回落2.1个百分点至48.3%,降至2020年6月以来的最低值。与此同时,5月主要原材料购进价格指数较前月回升5.9个百分点至72.8%,为近10年来的最高值;5月30日,人民币兑美元汇率突破6.4,创三年新高;5月28日,出口集装箱运价指数录得2296.4,续创有数据记录以来的最高值。原材料涨价、运费上行叠加人民币升值,出口利润压缩正抑制企业接单意愿。具体而言:5月新出口订单较前月回落2.1个百分点至48.3%,降至2020年6月以来的最低值。自2020年5月海外经济重启以来,我国新出口订单单月最大降幅为1.4个百分点,即出现在春节所在月份2021年2月。而5月新出口订单回落幅度高达2.1个百分点,跌入荣枯线下,出口面临一定的下行压力,参见图表1。

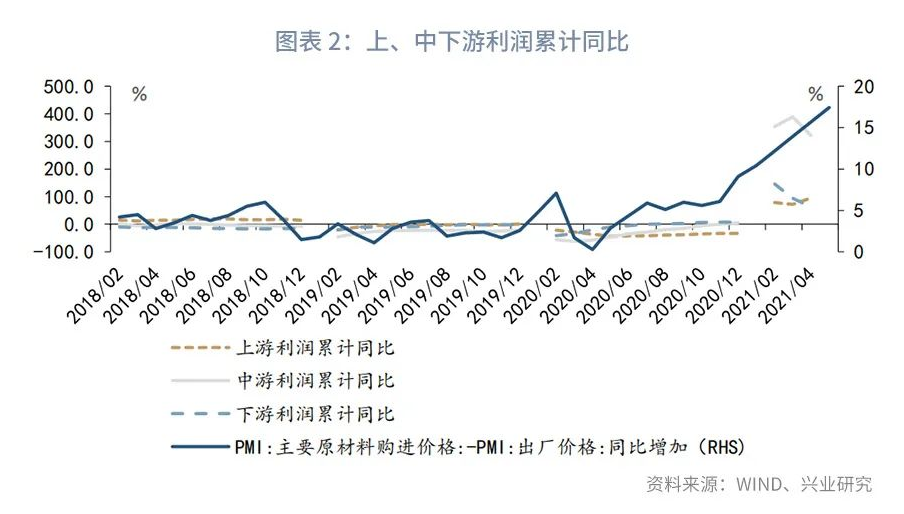

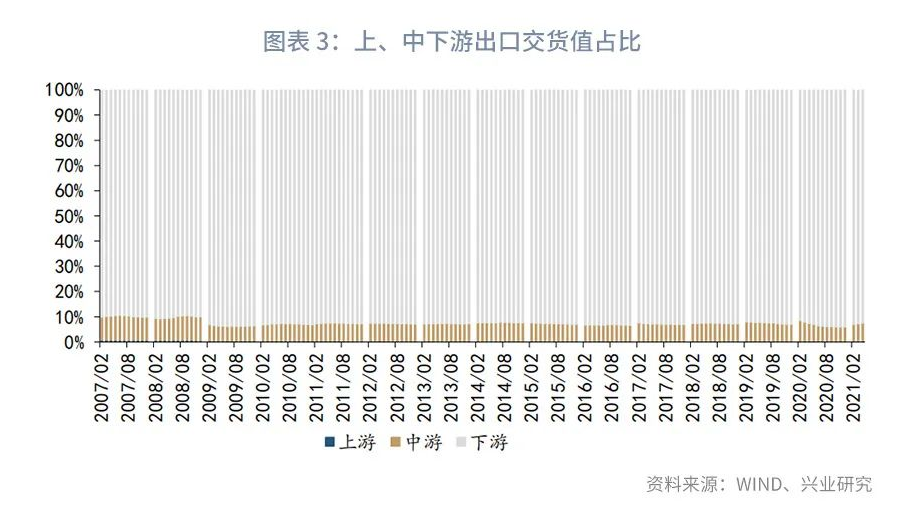

究其原因,外贸企业面临着原材料价格上涨、运费上涨及人民币升值三重压力,本不富余的出口利润空间急剧收窄,企业接单意愿下行。具体而言:第一,从原材料价格看,5月主要原材料购进价格指数较前月回升5.9个百分点至72.8%,为近10年来的最高值。原材料价格过快上行正侵蚀中下游企业利润。4月企业利润数据显示,上游企业利润同比回升而中下游企业利润同比回落,上游原材料价格过快上行,正抢夺下游企业利润空间,参见图表2。而从出口行业分布看,我国下游行业出口总值约占全部出口总值的92.6%,而上游行业出口总值不足0.1%,参见图表3。这意味着,相比于服务于内需的企业,服务于外需的企业更易受到原材料价格上涨带来的利润压缩风险。

第二,从运费价格指数看,受疫情影响,全球物流运输阻滞,集装箱供给短缺导致运价飙升,出口企业利润大幅压缩。截至2021年5月28日,出口集装箱运价指数录得2296.4,为疫情爆发前的2.4倍(2020年1月17日)。运费的过快上涨,导致出口商延迟出货甚至取消订单,企业接单意愿下行。

第三,从人民币汇率看,近期人民币兑美元进入快速升值通道。截至5月31日,美元兑人民币中间价录得6.37,录得三年以来新高值。在美元计价体系下,人民币兑美元升值不仅压制我国出口相对价格优势,同时也会给出口企业带来汇兑损失。数据显示,2021年2月以来,新出口订单与美元兑人民币汇率走势较为一致,折射人民币升值正抑制新出口订单上行,参见图表5。

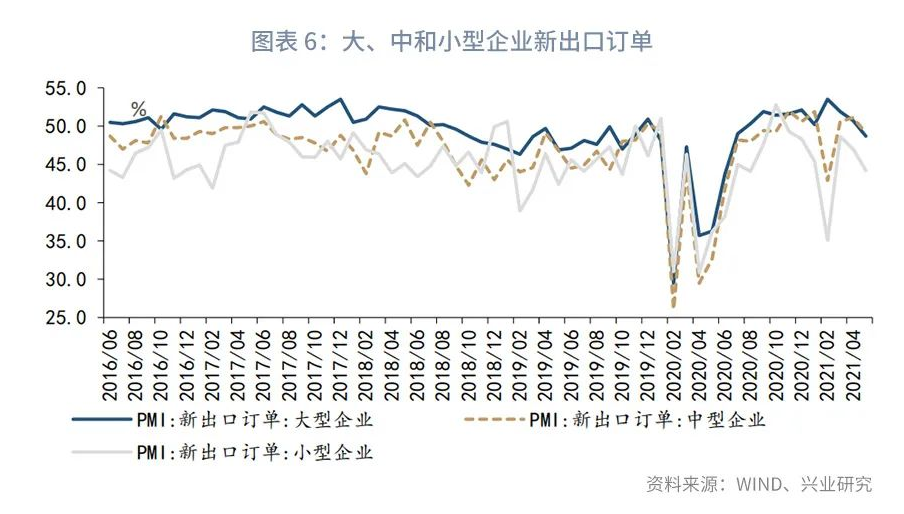

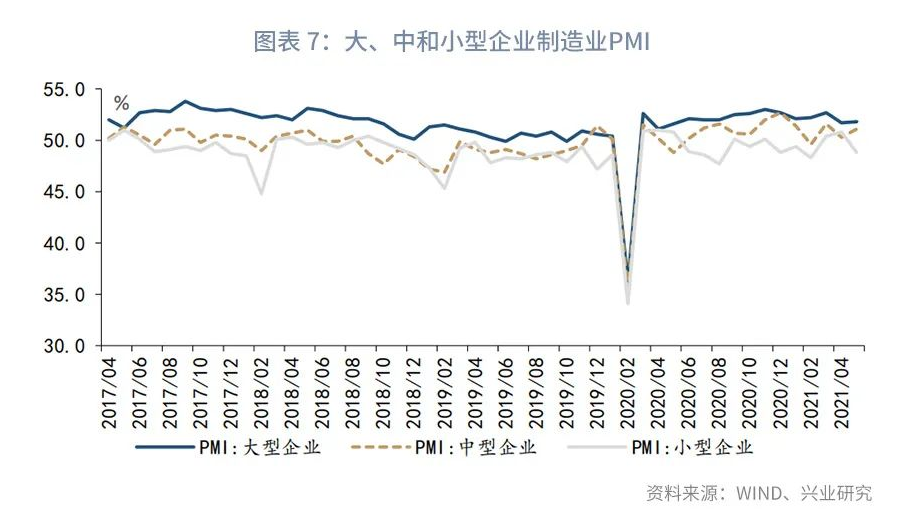

与新出口订单大幅走弱一致,5月出口相关指标如小企业景气程度、就业指标均出现不同程度的下滑。第一,大中型企业与小型企业再度分化。相比于大中型企业,小型企业因议价能力缺失及套期保值的财务制度缺失,更易暴露在原材料价格上涨及人民币升值带来的利润压缩甚至亏损的风险当中。5月大型和中型企业新出口订单较前月回落2个百分点,而小型企业新出口订单较前月回落2.8个百分点,折射小型企业出口下滑风险显著高于大中型企业,参见图表6。在新出口订单回落的带动下,小型企业制造业PMI较前月回落2个百分点至48.8%,而受新出口订单下滑影响较小的大型、中型企业制造业PMI分别回升0.1和0.8个百分点至51.8%和51.1%,参见图表7。

第二,与出口相关的就业指标下滑。自疫情爆发以来,我国经济呈现外需强而内需弱而外需强、工业强而服务业弱的局面,就业向外需倾斜。数据显示,2020 年9月以来,制造业PMI从业人员与新出口订单走势高度一致,同涨同跌,参见图表8。5月伴随新出口订单下滑,制造业从业人员较前月下滑0.7个百分点至48.9%。

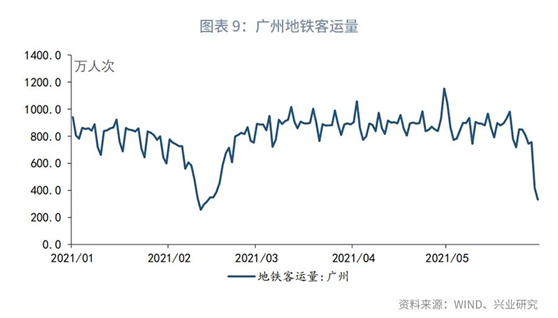

非制造业方面,受益于五一小长假及雨季前赶工效应,5月非制造业PMI较前月回升0.3个百分点至55.2%。具体而言:一方面,从五一小长假效应看,根据文化和旅游部数据中心,2021年五一假期,全国国内旅游2.3亿人次,恢复至疫情前同期103.2%;同期国内旅游收入1132.3亿元,按可比口径恢复至疫情前的77.0%。在小长假的带动下,5月服务业新订单较前月回升0.7个百分点至52.0%。另一方面,从雨季前赶工效应看,伴随6月雨季临近,建筑业赶工效应显著。5月建筑业全面好转,建筑业PMI较前月回升2.7个百分点至60.1%。新订单、业务活动预期、建筑业从业人员分别较前月回升1.4、0.9和2.0个百分点。需要指出的是,近期疫情在广州、深圳零星爆发,叠加雨季来临,非制造业或再度面临下行压力。其中,从疫情零星爆发看,5月底疫情在广州、深圳等地零星扩散,广州多区实施封闭管理,部分市内区域实施交管制。截至5月30日,广州地铁客运量下降至332.3万人次,仅高于春节期间,参见图表7。广东省作为我国第一经济大省,疫情在该地扩散或对我国服务业有较为显著的影响。从气候因素看,伴随6月雨季来临,雨水天气多增将影响室外作业,进而影响到建筑业。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。