1.净利润小幅提升

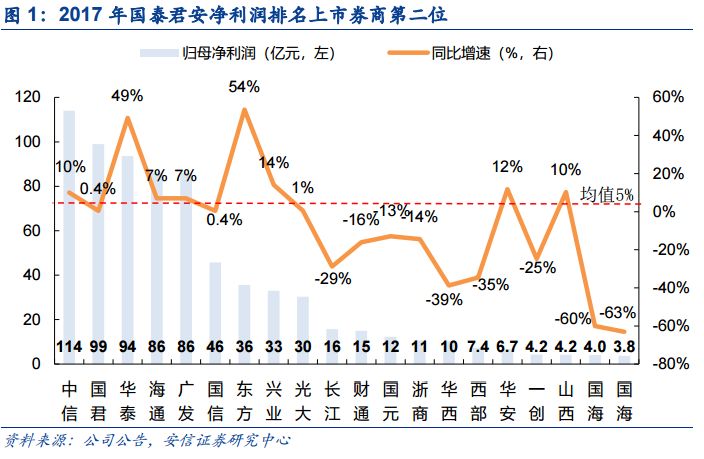

2017 年公司实现营业收入 238 亿元(YoY-8%),净规模利润 99 亿元(YoY+0.4%),排名行

业第二位。扣非后归母净利润为 92 亿元(YoY+12%),扣非后加权平均 ROE8.37%

(YoY-0.42pct),杠杆率 2.94 倍(2016 年 3.19 倍)。

机构金融和个人金融业务为主。

公司将主营业务分为机构金融业务(含投行业务、自营业务、股

权质押业务、研究业务等)、个人金融业务(零售经纪业务、两融业务、财富管理等)、投资管理

业务(资管、公募、私募及另类投资等)和国际业务,2017 年公司机构金融业务收入 96.87 亿

元,占收入比重 41%,个人金融业务收入 86.01 亿元,占比 36%,这两大类业务为公司核心业

务。

2. 自营投资收益大增,投行股权质押面临挑战

布局蓝筹,收益颇丰。

2017 年公司剔除初置海际证券投资收益后投资收益同比增长约 42%,

以蓝筹股为主的权益类投资大幅获利。公司自营业务定位“金融资产交易商”,着力发展 FICC

及权益衍生品业务。我们认为公司已具有 FICC 全牌照优势,在客户基础、资本实力等方面领先,具备较大的加杠杆空间。如果客户交易需求重新活跃,公司具有较高业绩弹性。

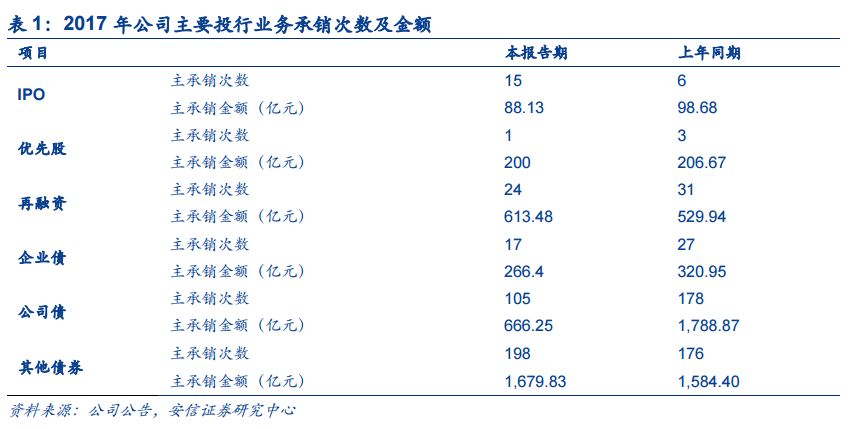

投行业务面临挑战。

公司投行业务优势在于定增和债券承销业务,受市场环境和政策变化的

影响,公司 2017 年投行业务收入降至 27 亿元(YoY-23%),其中公司债承销规模同比下降 63%。

我们认为在“去杠杆”和“IPO 从严审核”的环境下,公司投行业务面临下行压力。

股票质押业务预计将收缩。

公司股票质押待购回余额 908 亿元(YoY+31%),增速较往年有

所放缓。随着监管从严和业务风险敞口的扩大,预计未来增速将继续放缓至 20%左右。

发展 PB 业务,提升服务能力。

2017 年公司实现托管业务净收入 3.3 亿元,资产托管及外包

规模 7550 亿元(YoY+93%),排名跃居行业第 2 位;托管公募基金规模 538 亿元,在证

券公司中排名第 1 位。

3. 个人金融业务龙头优势稳固

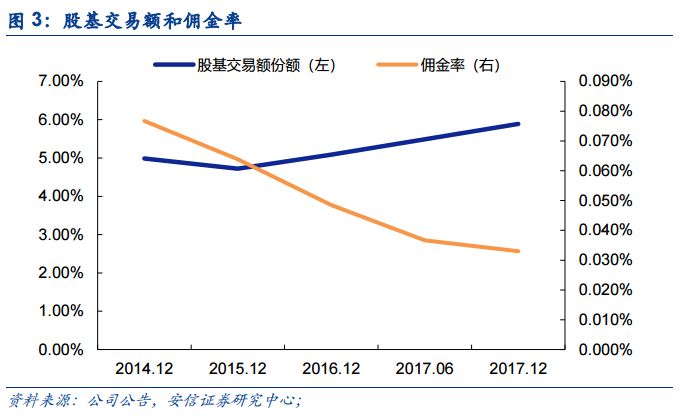

经纪业务龙头优势稳固。

2017 年公司代理买卖证券业务净收入(含席位租赁)51 亿元,维持

行业第 1 位;公司(含上海证券)股基交易额市场份额 5.89%(YoY+0.8pct),排名行业第二

位,佣金率万分之 3.3 处于行业平均水平。2017 年末公司个人金融账户数超过 1110 万户,同

比增加 22%。

公司经纪业务领先优势巩固,体现在:

(1)加快轻型网点建设,完善网点体系。2017 年公司净增营业部 46 家至 414 家,数量仅

次于中国银河证券。

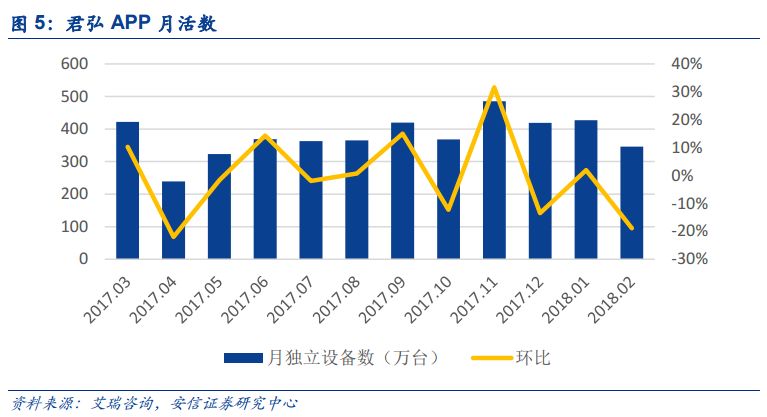

(2)推动智能化平台建设,提升用户体验和服务水平。2017 年君弘 APP 用户超过 2,200

万户,月活跃度仅次于华泰证券。

(3)转型财富管理,建设“君弘精益”零售客户服务体系。2017 年君弘财富俱乐部会员数

74 万人(YoY+19%),投资顾问签约客户 13 万户(YoY+34%)。公司代销金融产品保有规

模 1,259 亿元(YoY+41%),代理销售金融产品净收入排名行业第 1 位。

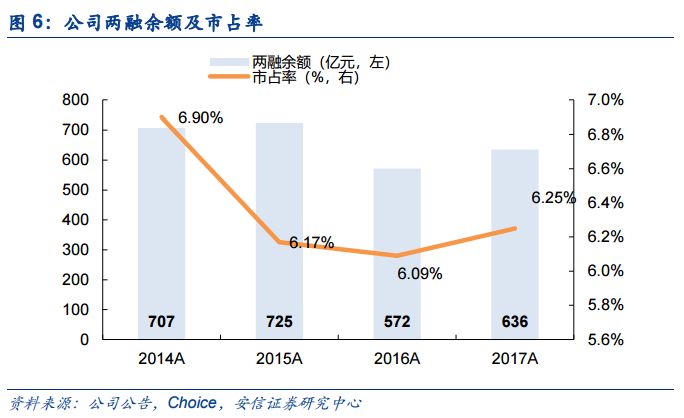

两融市场份额保持领先。2017 年公司(含上海证券)两融余额 641 亿元(YoY+11%),市场

份额 6.25%,排名行业第二位;两融业务平均担保比例为 261%(警戒线 150%),满足监管要求。公司零售客户基础扎实,且重视挖掘客户需求,预计未来公司两融业务持续保持领先。

4. 资管体系逐步完善,国际业务全面发展

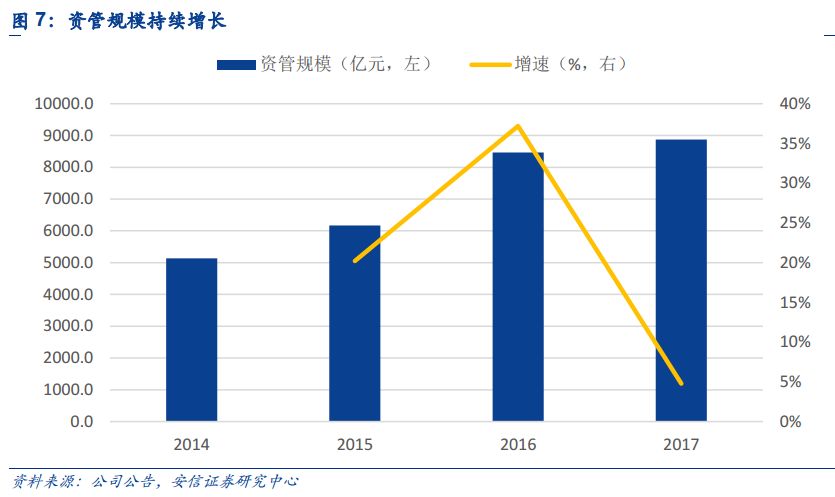

资管规模持续增长,主动资管规模行业领先。

2017 年公司资产管理规模为 8868 亿元(YoY+5%),

其中主动管理占比 39%,月均主动管理规模排名行业第 3 位。

收购华安基金优化资管布局。

2017 年公司转让国联安基金并完成对华安基金 20%股权的受

让工作,确认营业外收入 2.4 亿元。据 Wind 统计,2017 年末华安基金非货币公募基金规模

为 1151 亿元,净利润 4.07 亿元,华安基金规模和净利润较强,优化公司大资管体系。

国际业务全面发展。

2017 年国际业务营业收入 20 亿元(YoY+28%,占比 8.6%),增量来

自经纪业务、投行业务和做市投资业务,资本市场对外开放令公司更有效地利用境内外资源。

5. 资本雄厚,财务稳健

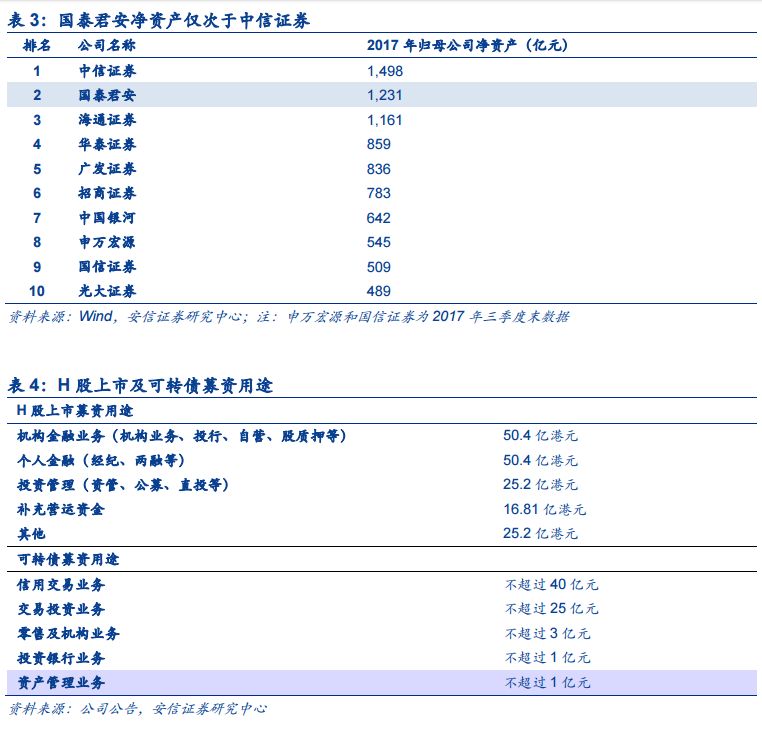

资本雄厚。

根据公司年报,2017 年公司先后在港股上市及可转债发行,分别募集资金净额 168

亿港元,归母净资产升至 1231 亿元(YoY+23%),在上市券商中仅次于中信证券,资本实力明显提升。募集资金主要用于增强信用业务和自营业务等占资类业务,补充营运资金,弥补公司业务短板。

财务稳健。

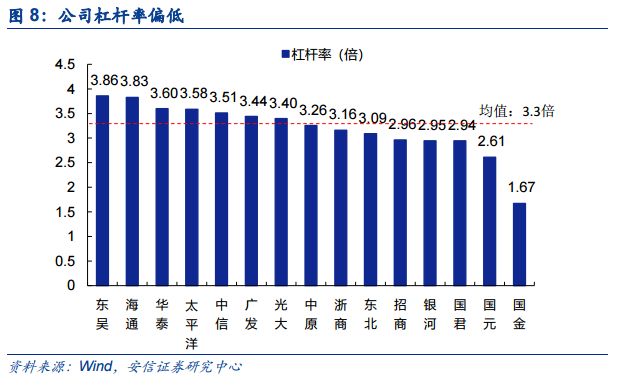

公司经营效率高且财务稳健,体现在 2017 年公司费用收入比(43.5%)为已披露年报上市券商最低值,流动性覆盖率高达 365%,杠杆率仅有 2.94 倍明显低于行业平均水平。

公司高度重视风险合规管理和内部控制,坚信风险管理是证券公司的首要核心竞争力。全面有效的风险管理和内控体系使集团连续十年获得中国证监会授予的 A 类 AA 级监管评级。