航运界网消息,A.P. 穆勒 - 马士基今日发布2019年第三季度财报。

期内,该公司业绩显示各项业务盈利能力均有提高。

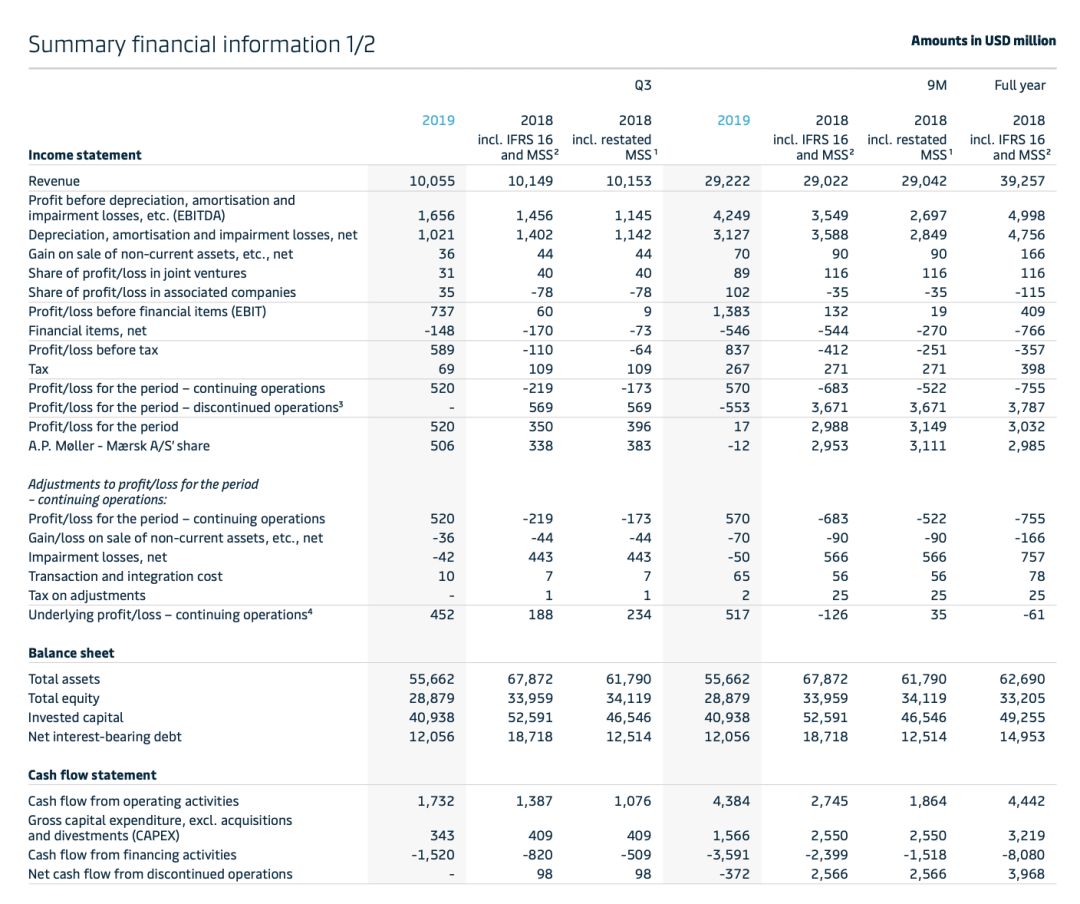

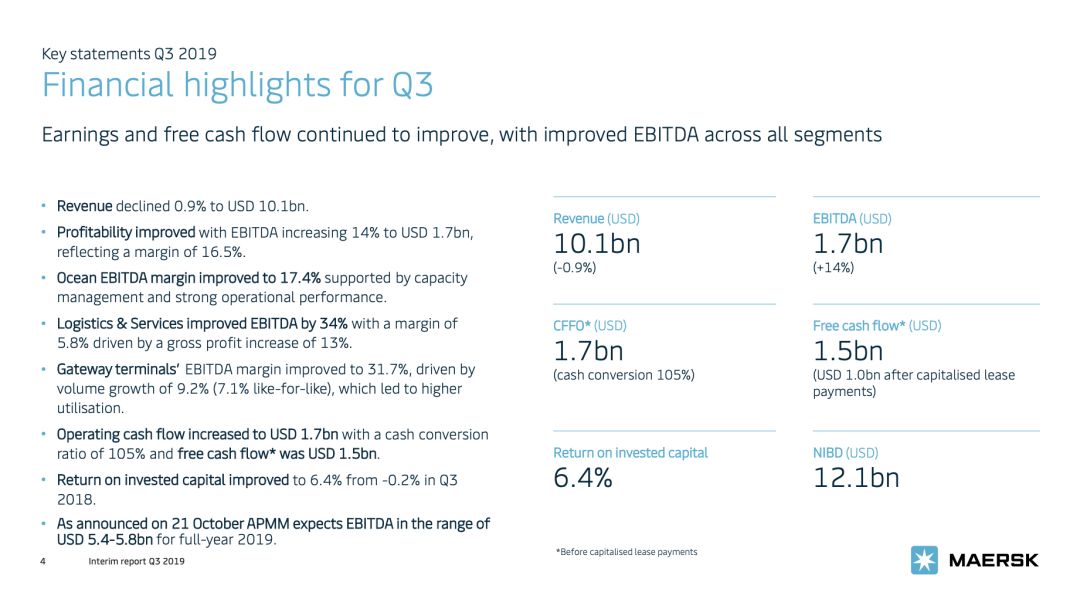

息税折旧及摊销前利润(EBITDA)在本季度增长14%达到17亿美元, EBITDA利润率增长至16.5%。

营收稍有降低0.9%至101亿美元。运营现金流增长25%达到17亿美元,现金转换率为105%,在支付资本租赁款项前的自由现金流为15亿美元。

航运界网指出,本报告期内该公司

实际利润(underlying profit)为4.52亿美元

。

A.P. 穆勒-马士基首席执行官施索仁(Søren Skou)先生表示:“由于全球经济增长疲软,正如预期,全球集装箱需求在第三季度有所降低,但A. P.穆勒-马士基经营业绩得到持续改善。由于海运业务的强劲表现、码头利润率提升以及物流与服务业务的稳健增长,我们实现了强劲的自由现金流,

投资资本回报率为6.4%

。基于第三季度良好的表现以及对今年剩余时间业绩的预期,公司近期上调了2019年全年预期。我们在第四季度和2020年将继续关注盈利能力和自由现金流的情况。”

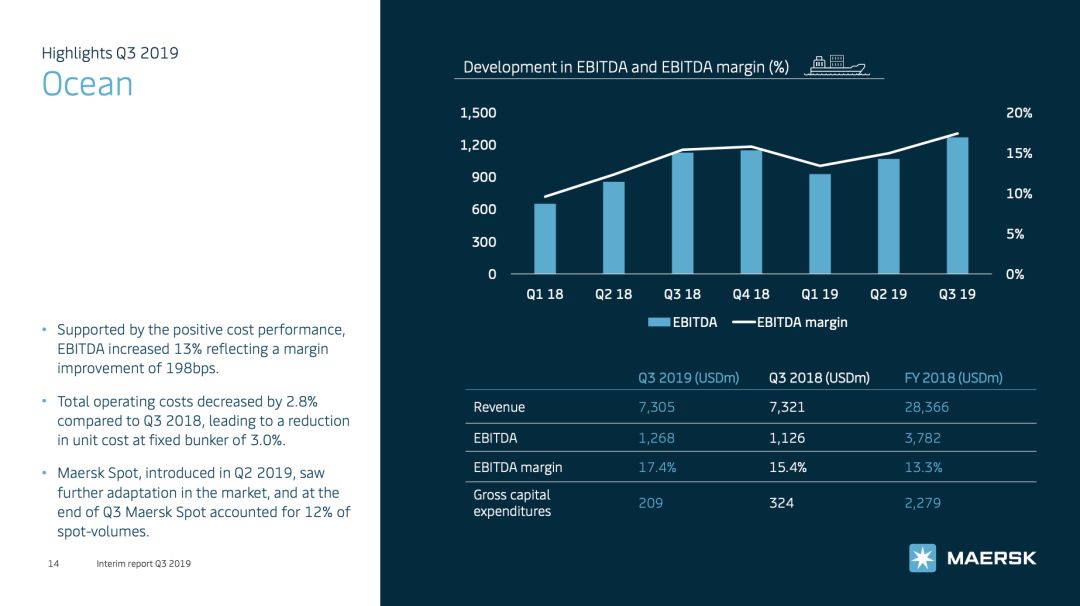

通过运力管理及改善运营表现,进而提升盈利能力,

第三季度

海运业务

的息税折旧及摊销前利润(EBITDA)增长13%达到13亿美元,EBITDA利润率增长至17.4%。这部分抵消了较低的运价及第三季度箱量缓慢增长2.1%带来的影响。海运业务的营收达到73亿美元,与2018年第三季度持平。

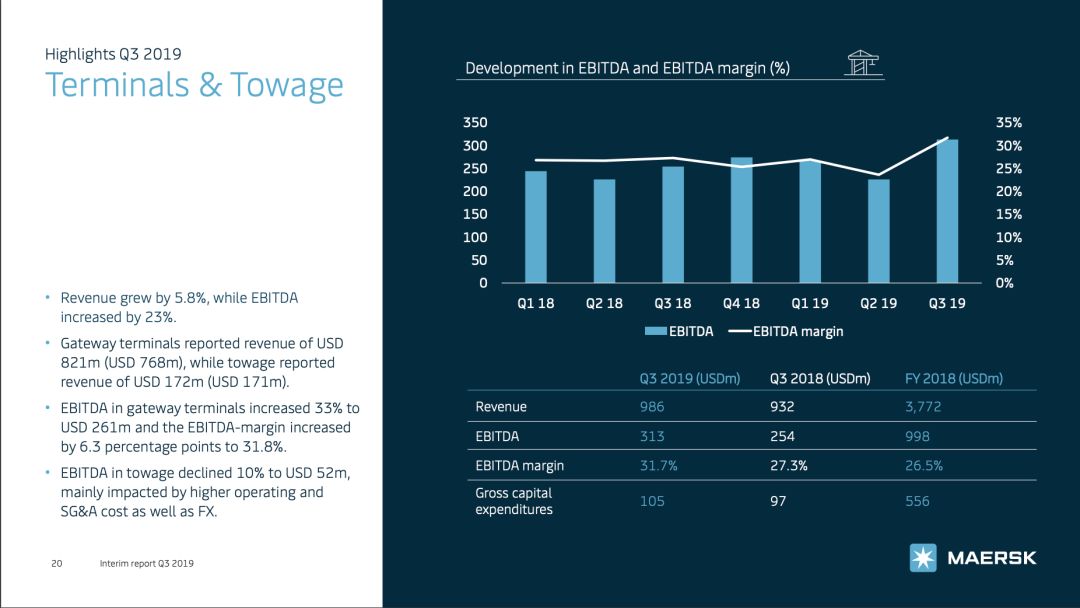

码头及拖轮业务

(Terminals&Towage)的息税折旧及摊销前利润( EBITDA)增长至3.13亿美元,营收增长了5.8%达到9.86亿美元。由于货量增长9.2%,进而提高了码头利用率以及成本效率提升,主要门户码头息税折旧及摊销前利润( EBITDA)增长了33%至2.61亿美元,EBITDA利润率为31.7%。

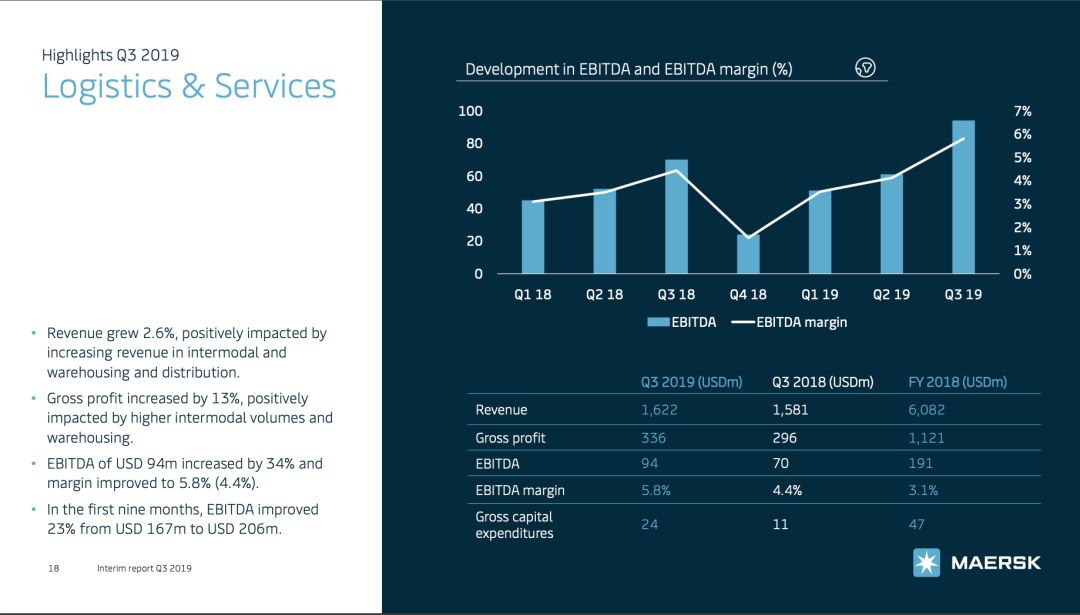

因为多式联运及仓储分拨业务的增长,

物流与服务业务

(Logistics & Services)第三季度毛利润增长13%达到3.36亿美元。虽然海运和空运货代业务营收下降抵消了部分收入,但毛利润增长带动息税折旧及摊销前利润( EBITDA)增长34%至9400万美元,EBITDA利润率为5.8%, EBIT转化率为17.5%。

作为2019年5月宣布的股权回购计划的一部分,在回购了3.63亿美元的股权后,有息债务净额在第三季度末进一步降至121亿美元(2019年第二季度末为129亿美元)。

尽管市场充满不确定性,但马士基进展稳健

作为公司的战略目标之一,马士基希望通过端到端产品延申销售及数字化的服务实现更为平衡的海运和非海运业务利润,公司继续为客户开发产品和服务,从而提高了客户满意度。

施索仁表示:

“我对马士基的转型进展比较满意。

我们在数字化转型以及增长陆侧物流产品和码头业务等多个领域均取得了良好的进展。 ”

从本季度转型发展情况来看,第三季度投资现金回报率(CROIC)从去年同期的9%上升为13.4%。

此外,由于门户码头业务增长强劲以及物流与服务业务战略整合实现的增长(如多式联运和仓储),2019年第三季度的非海运业务营收增长了3.7%。

盈利能力的提高使投资资本回报率(ROIC)从去年同期的-0.2%提升到6.4%。

我们仍需提高盈利能力和投资资本回报,各业务部门均在采取措施,为下一阶段的转型提供资金并继续保持成本领先。

2019年前景展望

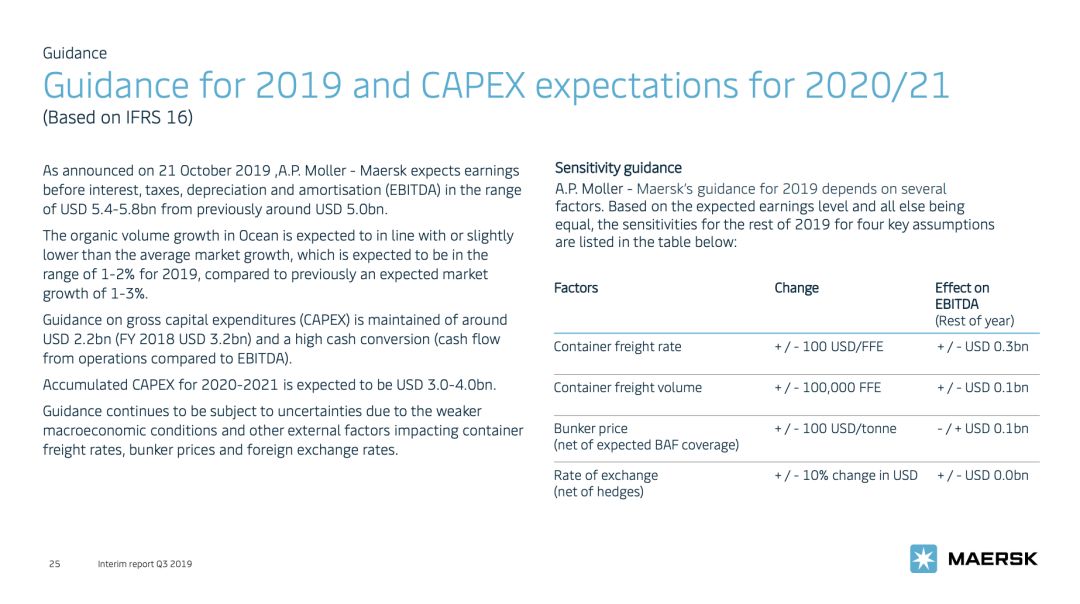

正如公司在2019年10月21日宣布所言,马士基预期2019年息税折旧及摊销前利润(EBITDA)约在54亿至58亿美元之间。此前,该公司预期2019年全年息税折旧及摊销前利润(EBITDA)为50亿美元。