更多、更及时的干货内容,请关注扑克投资家网站

来源 | 安信有色研究,ID:es_metal

编辑 | 扑克投资家,转载请注明出处

一、价格

1.价机制:MB “记者报价”,不透明性、被市场操纵的可能性较大。

1)由于钴天然存在钴矿和钴冶炼异地的局面,

历史上钴矿原料基本上有嘉能可为代表的贸易商所垄断,在此基础上,英国金属导报MB报价成为最权威的报价。但这一报价有个特点,就是它是一种约定俗成、传统上大家都作为基准的“记者报价”,不是通过期货或现货市场交易出来的,不带成交量,也不会有任何做空机制,就是电话问出来的,一个星期报两次价。

2)曾经LME想推行公开市场交易定价,

但2010年进入下跌周期后,无人问津,业内由于钴矿和钴冶炼商比较有限,大家都不希望暴露真实的市场成交情况,所以LME没有推行成功,反而加强了MB报价的地位。因此,它的不透明性、被市场操纵的可能性很大。

2.钴盐定价模式: 加工利润=MB Co*(1-原料计价系数)-加工成本

1)加工利润会随着钴价显著提升。

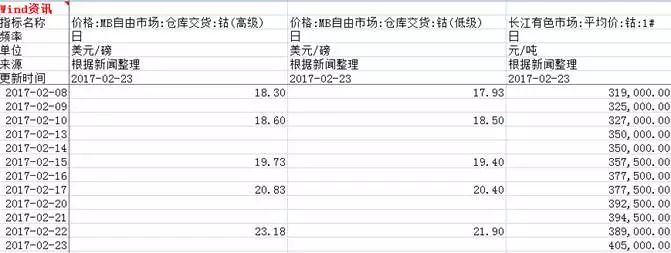

一般MB报价是金属钴(高级/低级),以高级钴为例,2月22日的最新报价是23.18美元/磅,目前嘉能可等贸易商的通行折价系数是0.78,即原料成本为0.78*MB Co,终端电解钴产品价格为MB Co,冶炼利润即为“0.22MB Co-加工成本”。一般来讲,加工成本相对不变(比如目前国内加工成本含税大概在4万元左右),那么加工利润会随着MB的钴报价的上涨而扩大。

2)各种钴盐如金属钴、四氧化三钴(钴酸锂前驱体)、硫酸钴(NCM前驱体)的定价基本和金属钴报价大体一致,

在一段时间、不同地域可能有所差异,但由于冶炼厂各种钴盐产能可以转换,最终大体价格一致。

3.长单价格定价机制:

锁量不锁价,但价格会比现货市场有折价。具体折价系数要和不同的价格区间挂钩,价格越高折价越少,保证卖方的利益。

数据来源:Wind(建议大家关注Wind EDB中的这三个报价,是业内最权威的参考报价)

4.供需:现在的价格涨幅从供需两方面看。

现在看来供给肯定是有缺口的, 从需求方面来看新能源汽车的带动能力很强,也在往三元材料方向转。供需基本面改善之后,资金会进入。全球11万吨的产量 60%都已被长单锁住 ,40%在市场上流通,一时半会儿看不到拐点。

5.价格短期内不会见顶:

看不到短期内的新增供应。好像也看不到马上能见顶。我自己15年看的时候觉得25万到30万已经够了,现在50到60,大家又看70到80了,这种市场的情绪是很难控制的。主要是没有看到外面有很多新增加的供应能够马上出来。

6.价格暴涨之后将在一个平台保持相对稳定。

碳酸锂涨价之后就稳住了,钴肯定不会降回20万,即使上到60万应该最多回到一个较高的平台。

二、库存

我们的测算表明,目前国内是2万+吨的库存,刨掉正常的企业的工作库存。2015年进口量很大,加库存,进口的电解钴2016年比2015年多了5000吨,基本上国储收走一部分。2016年进口的钴矿量减少了30%多,消化了很多原矿的库存。

库存的变化:前两年库存都比今年高。2014年底大概2万6千吨这样,2015年也是加库存,2016年国储有5000吨,进口比较多;2016年比2015年降了3%左右。

库存计算的方法:钴盐国内产量+进口的钴盐、金属钴-刨除出口的=表观供应量,表观供应量-消耗量-企业的生产性库存=库存量)。去年进口的钴矿量减少了30%多,肯定会消耗以前的一些原料。17年要依靠现有矿山增产。

1.企业库存

1)钴冶炼企业天生库存较多。

由于钴矿多在刚果,钴冶炼多在中国,使得至少1个半月的海运船期客观上加大了国内钴冶炼企业的在途库存周期,同时,钴冶炼链条厂,中间产品的库存也有1-2个月,使得国内钴冶炼企业天生需要储备较高库存。从产业链上看,从钴进口,到精炼,到生产,就是3个月库存。对单个企业来说,分情况,行情不好的时候企业基本希望是零库存,把所有压力放在上游。产业链从进口到正极材料至少要备3个月库存。

2)目前价格全产业链都在被动加库存,

不仅是新能源电池产业链,传统消费领域的下游也在加库存,库存水平3-6个月不等。钴价格出现疯长,使得业内企业恐慌性补库。钴盐企业备矿,下游电池材料备钴盐,各个环节都会有一点,多的有半年,最少有一个季度。同时,超预期的是,除了新能源电池产业链,传统的下游比如3C钴酸锂电池、高温合金等企业也出现了恐慌性备货的局面。

3.下游电池厂绕过冶炼厂直接向嘉能可签长单的启示:

下游电池厂主动越过冶炼厂,直接跑到台前来,和嘉能可谈原料合作,还有一些之前囤的库存。这个现象给我们的启示是:

1)将来钴的消费下游业态不一样了,

和之前3C为主的不一样了,汽车的供应链都是要看三年以上的,2018年大众供应动力电池,2016年就要定下来,供应链的安全性非常重要,采购周期更长。

2)将来新能源汽车企业一旦技术路线成熟以后,有可能汽车企业跳出来锁资源。

3)目前的长单大部分锁量,计价还要谈

,但是略微优惠一点。目前来看,20美元以内的计价系数已经谈下来了,但是20美元以上的还没有谈,这说明计价系数可能在20美元/磅以上还要提高。

三、供应

1.目前产量的增量只是依靠嘉能可、自由港现有矿山的扩产,嘉能可Mudanta项目会出来。

1)真正影响钴供应量的还是刚果金的几个钴项目。

嘉能可溢价2016年增加了4000吨,Vale在加拿大增加了,自由港下降了1000吨,从1.6万吨下降到1.5万吨,去年四季度产量特别低,管理层变动,刚果政府对他们不满意,对正常生产造成了干扰,全年1.49万吨,2017年还是1.5万吨左右。2019年也会有所增加。企业的数更准确一点,USGS、刚果央行的数据不靠谱,USGS只能看看储量方面,中国没有7千吨的储量。

2)主要是镍的价格比较低位波动,9000到13000左右,

镍的新增产能在印尼,没有什么伴生钴矿。铜现在因为有三家企业工人罢工,产量降低,但是这三家企业的铜矿都是没有伴生钴的,真正影响钴的供应量的还是看刚果金的自由港和嘉能可的,包括现在的一些小矿山会有一些钴的副产品,但是至少也要半年的一个时间。价格上涨后肯定是对国内的现有资源产生影响的,但是国内经过这么多年的开采,钴的资源量还是不太多。

2.手抓矿是下降的。

1)像国内很多大矿山一样,周围也会有很多民采矿,因为矿脉很大。

在刚果手抓矿是法律允许的,还有手抓矿协会。一年有1万多吨的量。那边对手抓矿有一些官方的收购点,官方的收购公司把矿运出来。手抓矿对改善民众的生活水平有帮助,不能一下就取消了,应该把它规范起来。

2)人权组织的影响,刚果手抓矿之前2015年1.5万吨左右,2016年下降了5千吨左右。有可能在价格暴涨之后产量有所反弹。同时,主要企业也在应对这个事情,搞供货商责任体系。

3.产量数据的准确性:行业协会统计不靠谱,企业数据更可靠。

刚果央行说自己矿产量下降7% 自由港、嘉能可、淡水河谷说自己有两位数的增长(他们占据市场份额50%以上),数据上出现矛盾。我们认为刚果央行和USGS的数字都不太准,USGS储量可以但产量有问题.企业自己的数据会准确一些。16年手抓矿下降4000到5000吨,嘉能可增加4000吨,淡水河谷增加(不在刚果),自由港下降1000吨(4季度管理层变动产量低),自由港去年1万4千吨这样,17年估计1.5万吨左右 后面估计会有所增加。

矿山产量CID那边的统计今年确实是有一个空挡。一个贸易公司——瑞士大通的统计,仔细看数据也有问题。矿山的产量去年是下降的3%—4%左右,今年的产量是增加的,今年看各企业规划。今年比去年增加1-2%左右,之前看钴的产量增速是7-8% 未来几年钴的供应增速会放慢,今年看到不了4%。

|

手抓矿

|

嘉能可

|

淡水河谷

|

自由港

|

矿山产量总体估计

|

|

2016年

|

下降4000到5000吨

|

4000吨

|

增加

|

下降1000吨(总1.4万吨)

|

下降3%—4%左右

|

|

2017年

|

|

|

|

预计总1.5万吨

|

增加1-2%左右

|

|

未来增速整体低于预期:之前看钴的产量增速是7-8%, 未来几年钴的供应增速会放慢,今年看到不了4%

|

表1:钴产量预估

4.中国的布局:

1)金川收了美特瑞斯,万宝,中铁在那里投资,还有一系列上市公司。吸取以前的教训,以前都是贸易商手里买,每年5万吨进口量,其中只有1万吨是我们自己的权益产量,未来会逐渐增加。

2)刚果的国家政策决定的。你要在当地建设了冶炼厂之后才能拿到矿山,是不是矿山的量严格匹配冶炼厂的产能,这个没有非常明确

5.自由港1.4万吨产量的供货结构:

有1.1万吨是直接给芬兰的冶炼厂供货,不给国内,矿山寿命以内都要给芬兰工厂,如果不把芬兰厂买下来的话,永远拿不到销售的自主权。其他3000吨主要供给国内三四家企业。

6.钴的回收:电池回收难点在于回收体系,

其他的工业用途有比较成熟的回收体系。回收产能还是有的,主要看是不是有足够的原料进入这个体系。比如废电池的回收。硬质合金等闭环回收还是蛮多的(比如格林美的德威),现在废旧电池不知道给谁回收,这是比较困难的。消费者的积极性需要一段时间来调动起来。分离的技术、粉碎的技术还是可以做到的,主要就是看怎么把电池回收回来。

四、需求

1.钴消费对于原料上涨的价格承受力,在历史上经历过很强的压力测试,承受力很强。

1)钴经过好几次大涨大跌,

高点曾达到过80万,该替代的都已经替代了。剩下的基本是刚性需求。高温合金用的是尖端领域,对价格不敏感。现在价格涨起来,最大的变量就是钴酸锂和三元电池的替代。小的需求如催化剂,磁钢之类的行业经过好几次涨价,有一定承受能力。

2)新能源车下游肯定受到影响,

但目前看还没有到不可承受的地步。现在了解到供应链上到2月底还没有涨价,下游还是有一定的承受上游涨价的能力的。三元电池年前就在涨了,动力电池也在涨价,看新能源汽车能不能接受。像特斯拉一辆车用10公斤钴的话,从20万涨到30万也就很小一个量,车企自己就能消化。

2.需求的增长量:主要来自新能源汽车。

1)每年按照中国的汽车新能源产量,

到2020年按照两百万辆来算的话,大概在1.7万吨的金属量,总体估计新能源汽车这块能够增加2万吨左右的需求,基数是15年的30多万辆新能源车2000多吨钴,16年是3000多吨。其他的应用增量很少。磷酸铁锂的量肯定是越来越少的。

2)我们的消费预期是按照国内的新能源汽车规划来的,有政府背书,十三五规划。

3)17年的开年数据不是很好,

但是十三五规划还是210万辆没变。国家之前还有补贴支持210万辆。现在看新能源汽车消费的好的就是北上广,主要是限购;还有山东。

4)现在三元材料都在扩建,以前是2000吨,3000吨,现在一下就是8000吨,15000吨。

3.钴酸锂和三元电池的需求情况

因为08年钴价格很高,为了降低成本,推出了三元电池。但是之后钴价格一直跌,到去年钴价这么低,所以我们理解3C很大一部分都是钴酸锂电池。当然一些比较次的手机电池里面掺了一些三元材料。高端的都是锂电池。现在钴价这样涨,大家会掺一些三元进去。掺了三元材料之后电池质量下降。但是钴酸锂的安全性没有三元电池高,容易爆炸,所以汽车上都用三元电池。粗算了一下3C电池行业的消费,钴酸锂占了80%左右。

4.高温合金的钴用量:合金里钴的消费量大概1500吨左右。

镍基的是10%,钴基的应该更高,40%-50%及以上。国内因为缺钴,不推广钴基合金。中国合金里面钴的消费量大概1500吨左右。去年高温合金产量和前年持平。规划到2030年我国高温合金产量要达到美国2012年的量,但是专家说达不到这个量。所以对高温合金这边的消费不能太乐观。合金是一个比较平稳的行业,下游的消费像采掘、切削加工都比较平稳,唯一增长较快的是汽车行业。