将自己的背脊对着美国的,不只有中兴,还有中国一众所谓的科技企业,其中又以千亿估值的小米为代表。

放眼全球,价值1000亿美金的公司都是这样的:IBM,英伟达、德州仪器,耐克公司,通用电气GE,麦当劳,花旗银行等……

而诞生仅仅8年的小米,据传“有信心在上市前将估值提升至1000亿美元”。

而在老虎财经获得的两份Per-IPO投资推介文件中,目前根据小米底层基金份额转让入股价格,分别对应小米估值,仅仅为720亿与680亿美元,其较上市后预估价格存在较大差异。

小米固然有着无可比拟的竞争优势——它掌握了大量的用户数据,正在试图通过小米生态圈。小米的品牌形象认知,已经从廉价的性价比,提升至简约、时尚的科技生活方式。

然而,小米也有着无可忽视的短板。仅仅于最近的中美贸易战中,仅针美方迫使对国内企业使用安卓系统进行封杀的可能性,以足够让小米几乎所有产品序列的生产、供应陷入“停摆”境地,其所代表的无可估量风险敞口,可能大大拉低与安卓“全面捆绑”的小米的估值。

科技股小米?

有人说,中国所谓的“科技类”的企业成功,是在海量人口基数的背景下的商业模式成功——而不是科技推动变革产生的成功。

而小米的融资推荐文件,似乎也支持这一种看法。

(某推介文件对小米优势的阐释)

根据上述文件,小米将自身优势归集为三大类:一为源于“大规模的科技创新”,二为源于“零售创新”,三为源于“融入日常生活的互联网服务”。

我们姑且将后两则看成是电商模式的标配,而其“大规模的科技创新”中所“展现”的科技优势,如供应链管理、消费科技设计新范式等,仍难以诠释其作为科技类企业的核心护城河。包括推介文件中对公司硬实力的描述,仅剩下所谓的“硬件研发”以及“品种创新”。

而我们都知道,小米的“硬件研发优势”,无外乎是组装能力与工业设计能力——就像中兴通讯一样。

近两日,在中兴通讯刷频的同时,通讯行业正面临一场集体式的“伪国产”的自我检讨,其中就包括华为等知名通讯硬件厂商。

(网络流传的华为手机零部件IP归属)

与华为类似,小米的IP风险敞口,并不比任何一家国内通讯企业要差。

以小米MIX2手机为例,全面屏由日本显示面板行业JDI供应,摄像头则为日本索尼IMX386COMS,系统和CPU分别来自美国的谷歌和高通……内存,显存等等悉数来源于不同国家的硬件厂商。最后,小米MIX的设计师Philippe Starck是个法国人——有人开玩笑说,小米MIX的机身上如果把Designed by Xiaomi改成Designed by Philippe Starck,那这整个手机将与中国毫无关系。

有意思的是,一份推荐文件中介绍,小米是继苹果、三星、华为之后第四家拥有手机芯片自研能力的科技公司。

小米在2017年年初发布了澎湃S1芯片,据相关资料,其拥有与高通中端芯片相匹配的运算能力。然而澎湃S1芯片本身亦是一个集成各种元件的小型宇宙,除大量应用英国厂商ARM计算元件,其元件所涉的部分知识产权归属仍然来自许多不同国家的不同企业,其中便有Synaptics,德州仪器等美国企业。

(一款小米手机中的小宇宙)

不过,小米的自主研发芯片并未被投入其主力机型,其仅仅在2017年年初发布的小米5C手机上小试牛刀。

事实上,有分析人士称,小米在发布澎湃S1芯片后,对S2芯片的发布却迟迟不提上日程,其实是因为小米的上市计划需要靓丽财报的支持,而芯片研发会带来大量的成本投入,故而决定暂时作罢。

在系统上,与华为类似,小米亦早早研发了基于安卓系统的MIUI系统,然而距离完全自主研发手机操作系统,小米还有很长一段距离。

而在上市之后,受制于董事会与股东短期权益,“雷布斯”的理想会在何种程度上进行妥协,仍需被打上一个问号。

1000亿美金估值背后,小米的流量与生态思路略显过时

在推介文件中,小米也直言,自己的优势在于品牌形象塑造,其将商业模式归纳为将“高性价比”标签化,创造“高性价比+互联网粉丝营销”的商业模式。

作为一个科技企业,小米在推介文件中引以为傲的东西,与其他中国知名互联网企业趋同,那就是用户使用习惯和流量变现。

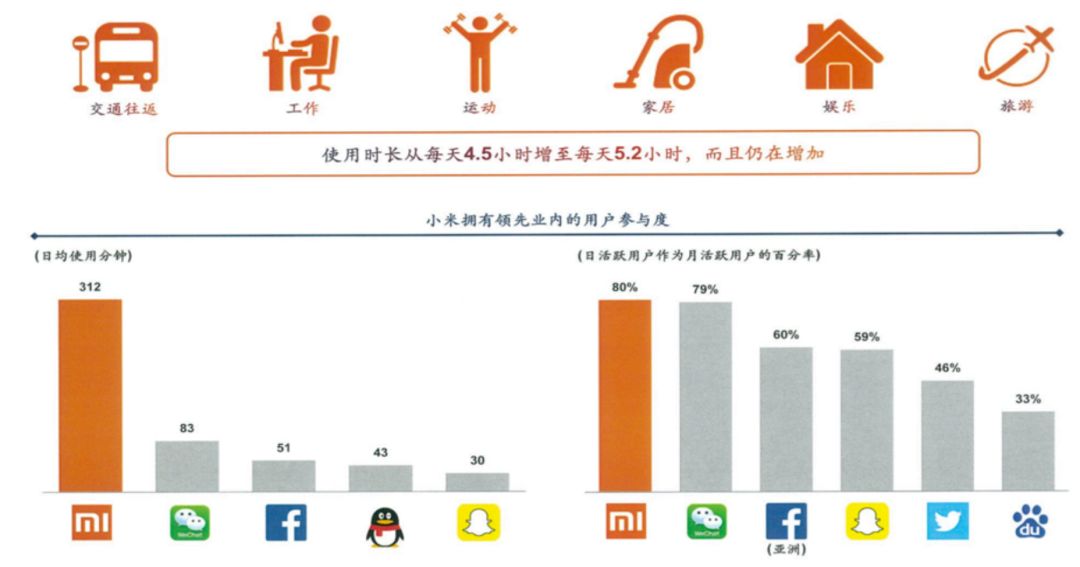

(小米在融资文件的日活数据)

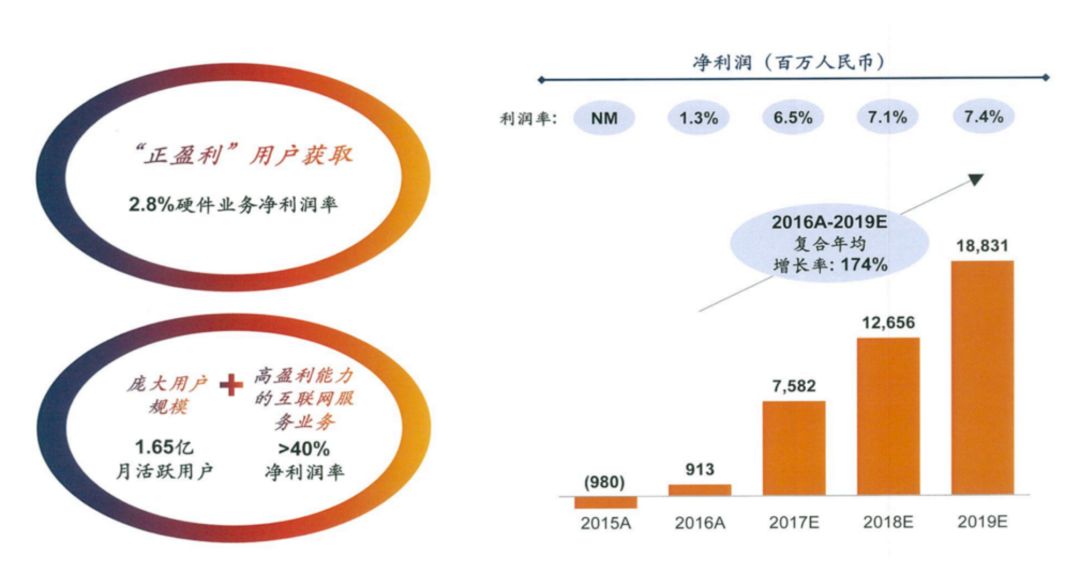

根据其推荐文件显示,目前小米的硬件业务利润率仅为2.8%,目前可信的2016年公司全年利润率仅为1.3%。2017年预计的利润率为6.5%,其模式的本质在于扩大用户规模,并以互联网服务的轻资产模式形成现金流。

(小米推介文件中的商业模式思路)

然而,小米是否能将硬件流量转化为互联网服务所,还要打上一个问号——即便强势如同苹果,在国内的互联网渠道入口的激烈竞争环境下,苹果亦无法占据一席之地。