本文首发

微信号:镜像娱乐(ID:jingxiangyule)

作者:梁嘉烈

据《晚点LatePost》报道,阿里方面正在洽谈收购网易考拉,目前谈判结果基本确定,正在讨论具体细节,收购价格在几十亿美金。

对于该消息,阿里巴巴和网易考拉均回应“不予置评”。

但有消息称,有网易内部人士透露,阿里已开始对考拉进行尽职调查。

若结果顺利,十一前后该交易就将完成。

网易考拉在过去几年里已经成为了网易营收的重要组成部分,丁磊也曾剑指跨境电商第一品牌,豪言希望未来三到五年,网易考拉海购可以在市场上达到500亿到1000亿的规模,在电商领域“再造网易”。

但是,如今增速放缓、毛利率下滑、经营压力增大的网易考拉,对丁磊而言已经越来越棘手了,网易的企业战略注定不会为考拉大规模烧钱,于是,考拉只有寻找外界的支持来继续前行。

阿里收购网易考拉,或是出于防御性收购的可能,但是背后裨益却也良多。

对阿里系的天猫国际来说,网易考拉一直是在背后紧追猛赶、不容忽视的对手,如果拿下网易考拉,天猫国际不仅化解了与老二间的竞争,也将在跨境电商领域形成绝对优势。

如果天猫国际、网易考拉最终成功合体,也将洗牌整个跨境电商行业,这二者合体后超过50%的市场占有率,也意味着行业的寡头时代即将来临。

增长放缓、资金压力变大

网易考拉被“断舍离”

2013年,国家开始在各地落成保税区,网易抓住机会入局电商领域,并在几年时间内实现了高速发展。

易观《2019年Q1跨境电商市场份额报告》显示,天猫国际排名第一,份额为32.3%;

网易考拉排名第二,份额为24.8%。

虽然市场份额较天猫国际有差距,但相比排名第三的海囤11.6%的市场份额,网易考拉仍领先了不少。

看似潜力巨大,但实际上,如今的网易考拉已经不能实现丁磊当初的梦想了。

从网易财报来看,2018年Q4,网易电商业务毛利率仅为4.5%,虽然2019年Q1开始回升到了10%以上,但较其他业务依然较低。

从增速来看,网易电商2019年Q2的增速仅20.2%,而这个数据在2017年Q4时曾高达175%。

网易考拉营收和毛利率

考拉的增速放缓不难理解。

相比于天猫国际的M2C模式,网易考拉的B2C自营模式对网易自身的流量过于依赖,在网易系的流量被转化得差不多后,网易考拉的营收增速自然会降下来,这是模式本身自带的瓶颈。

增速放缓,意味着网易考拉现在急需进行市场扩张。

但是网易CFO杨昭烜在2019年Q2季度财报电话会中曾明确表示,电商业务方面需要在增长速度和电商盈利模式两者之间达到平衡,网易的经营理念并不支持用不惜亏损来换取快速增长的模式。

也就是说,网易未来不会大规模烧钱为考拉抢占市场了。

毛利率较低、

营收增速放缓下

,网易考拉的亏损很大可能也在扩大,资金上势必也面临较大压力。

况且成立以来,为了建立壁垒,网易考拉在供应链和

仓储

上投入了大量资金。仅去年一年,考拉就陆续与全球航运、马士基、万科物流签订了战略合作协议,推进跨境电商仓储布局。

但这些投入周期较长的项目,自然无法短期内体现在网易考拉的营收上。

如今,网易继续向考拉砸钱显然没有很高的性价比,如果网易将游戏领域赚的钱投入电商领域,相比投入游戏领域的收益,可谓小巫见大巫,毕竟

2019年Q2,游戏业务贡献了网易总净收入的六成

。

且考拉本身就并非网易的核心业务,目前考拉经营压力和盈利能力不如预期下,网易及时止损并不意外。

所以,对网易而言,当下最好的选择便是从外部为考拉获取资金上的支持。

起初,网易考虑过将考拉拆分出来单独上市,今年年初,媒体报道考拉意图合并亚马逊中国海外购业务,若合并成功,考拉主体可能拆分出来,亚马逊对其持股,独立上市,但据悉因考拉资金问题以及亚马逊开价太高,合作最后告吹。

后网易开始考虑引入融资,接洽拼多多和阿里,如今来看,考拉最终与阿里达成合作的几率更高。

阿里防御性收购

进一步为天猫国际巩固市场

2013年进口跨境电商平台

逐渐开始出现后,跨境网购用户逐年增加,过去几年整个跨境电商行业的年平均复合增长率都在30%以上,市场规模增速迅猛。

2018年,包括B2B、B2C、C2C和O2O等模式在内的中国进口跨境电商交易规模达1.9万亿元,同比增长26.7%。

中国产业研究院预测,未来3-5年整个跨境电商行业仍然会保持高速增长的态势发展。

虽然跨境电商市场发展潜力巨大,但竞争也同样激烈,已经是进出口领域市场份额第一的天猫国际,想要在行业寻找新的增长量级、占领更多市场份额、获得绝对优势,自然还要继续发力。

如果此次阿里能成功收购网易考拉,对天猫国际来说无疑是如虎添翼。

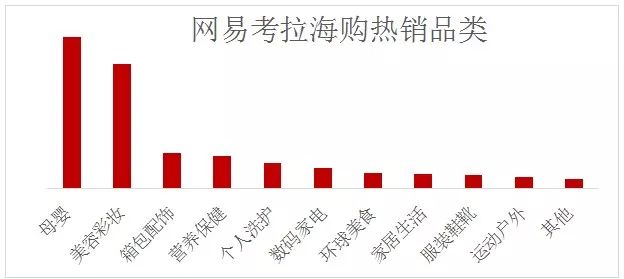

首先,虽然网易考拉和天猫国际线上类目覆盖都较为全面,但各自深耕的领域并不同,天猫国际在彩妆、个护上更具优势,而考拉深耕的则为母婴类,今年来,考拉还加速了母婴、医药品牌的签约步伐。二者优势各不相同,恰好可以形成互补。

其次,两大平台之间也能减少不必要的价格竞争,提升利润空间。

为了狙击用户,电商平台放弃利润追求市场规模的做法再常见不过,每年的618和双十一、双十二这几大节点,京东、阿里、拼多多等电商平台的促销力度都可见一斑。2018年第四季度,网易考拉也进行了多场大力度的促销活动,这正是网易电商业务2018年Q4毛利率降到4.5%的主因。

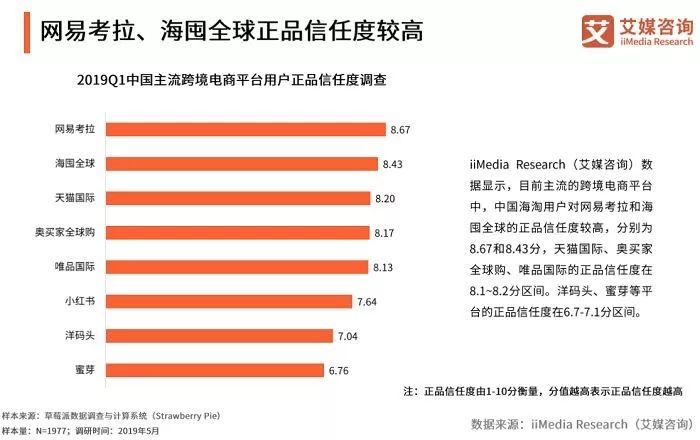

再者,网易考拉得益于自营模式在海淘市场获得的高用户信任度,对天猫国际来说是不容忽视的。

艾媒咨询数据显示,目前主流的跨境电商平台中,中国海淘用户对网易考拉和海囤全球的正品信任度较高,分别为8.67和8.43分,天猫国际、奥买家全球购、唯品国际的正品信任度在8.1-8.2分区间。

二者合并后,网易考拉或带动天猫国际信任度提升。

整体来看,阿里青睐网易考拉,除了考虑到考拉将带来的优势外,也是一次“防御性收购”,毕竟如果市场份额第二的考拉被别家收购,对天猫国际而言仍是威胁所在。

但如果与天猫国际合并,那便是一次强强联合,

合并之后,天猫国际可以在行业占据绝对优势。

此外,人口红利消失之后,如今电商平台已经无法再简单通过买量实现业绩增长,纯线上获客成本持续提升。

京东获客成本3年翻十倍,2018年已经达到了1503元;

阿里2018年的获客成本为390元,也比三年前的166元翻了两倍。

也是因此,二者合并之后考拉为天猫国际带来的用户资源也是极为宝贵的。

跨境电商行业“一超”格局或到来

网易考拉与天猫国际双赢

国内目前的跨境电商平台主要分为三大梯队:

第一梯队为

天猫国际、

网易考拉、海囤;

第二梯队为洋码头、唯品会、小红书等;

第三梯队为蜜芽、宝贝格子等。

目前,天猫国际、网易考拉、海囤三个平台加起来占据了近70%以上的市场份额。

未来,如果阿里成功收购网易考拉,二者市场份额合计将达到57%,这也意味着行业将进入“一超多强”的寡头时代。合体后的天猫国际和网易考拉,将在以下三个维度形成同行难以匹敌的优势:

1. 规模、品牌度

可以发现,不管是天猫国际、还是网易考拉、或者是海囤,近几年都在扩大签约的品牌类目和规模数量。

随着中国消费市场的潜力凸显,未来无疑还会有更多海外品牌进入国内,借助电商平台走向消费者。

届时,合并后占领过半市场份额的天猫国际、网易考拉很容易在品牌争夺战中依靠品牌效应取胜,持续扩大品牌规模,抢夺用户。

2. 供应链

艾媒咨询分析师认为,随着大湾区、保税港等部署落地,以及企业物流体系建设,中国跨境电商平台的全球物流能力不断提升,未来跨境物流效率仍将继续提高。

而跨境电商供应链环节对运营成本控制和商品品控较为重要,因此未来行业竞争的重点将会更加聚焦于供应链环节,在该环节取得优势的企业将领前跨境电商市场。

2018年进博会期间,网易考拉与超过110家全球品牌商签订了近200亿元人民币的采购订单,进一步加码全球高等级供应链布局。

2019年,天猫国际打造海外仓直购新模式,为海外“小而美”品牌构建全球供应链网。

一旦合并后二者的供应链体系完全打通,影响力是不容小觑的。

3. 双线生态

新零售和智慧零售的概念新起后,近几年科技互联网公司拥抱线下市场已经成为了大势,电商平台也不例外。

虽然说线上电商加速了消费者购物的效率,但线上的虚拟性也让商品的品质体验成为了买家的最大痛点。