你只花了三分钟在网上就填好了一张贷款申请表。

一泡尿的功夫,电脑就知道以多少利率贷多少钱给你了。

你不好奇它在你系裤腰带的时候,是怎么快速作出判断的吗?

在互联网金融行业,不少人可能这样觉得:认为只要数据够“

大

”,就能有最牛逼的风控体系和行业最低的坏账率。

这种理解有些过于简单了。

其实,做大数据风控是一个挺细致的事儿,大数据风控,重要的不是数据本身,而是对数据的理解。

类似的话,哈佛大学的Gary King教授也说过,

Big data is not about the data——大数据的价值不在于数据本身,而在于它背后的数据分析。

(哈佛大学Gary King教授)

先说句大实话:

做大数据风控的公司,手头的数据源其实都差不多。

对于大数据风控来说,数据来源是最最基础的。

以(我们自家的)“好贷云风控”为例例,这是国内首个基于大数据的风控平台,数据的来源分内部数据和外部数据。

内部数据包括:用户以前在好贷平台上的借贷记录,用户申请时的行为数据,内部的黑名单、灰名单等。

外部数据的来源包括:包含个人征信公司,企业征信公司,通信运营商,消费大数据,法律大数据,互联网大数据,反欺诈大数据,黑名单大数据等等,包含上百项数据指标,30个风控识别领域,延伸出6000项数据维度,7000万条风险监测数据,与央行征信报告形成互补,方便信贷机构从更多角度交叉核验借款人的借款资质和潜在风险状况,使非银行体系信贷信用信息最大程度透明化。

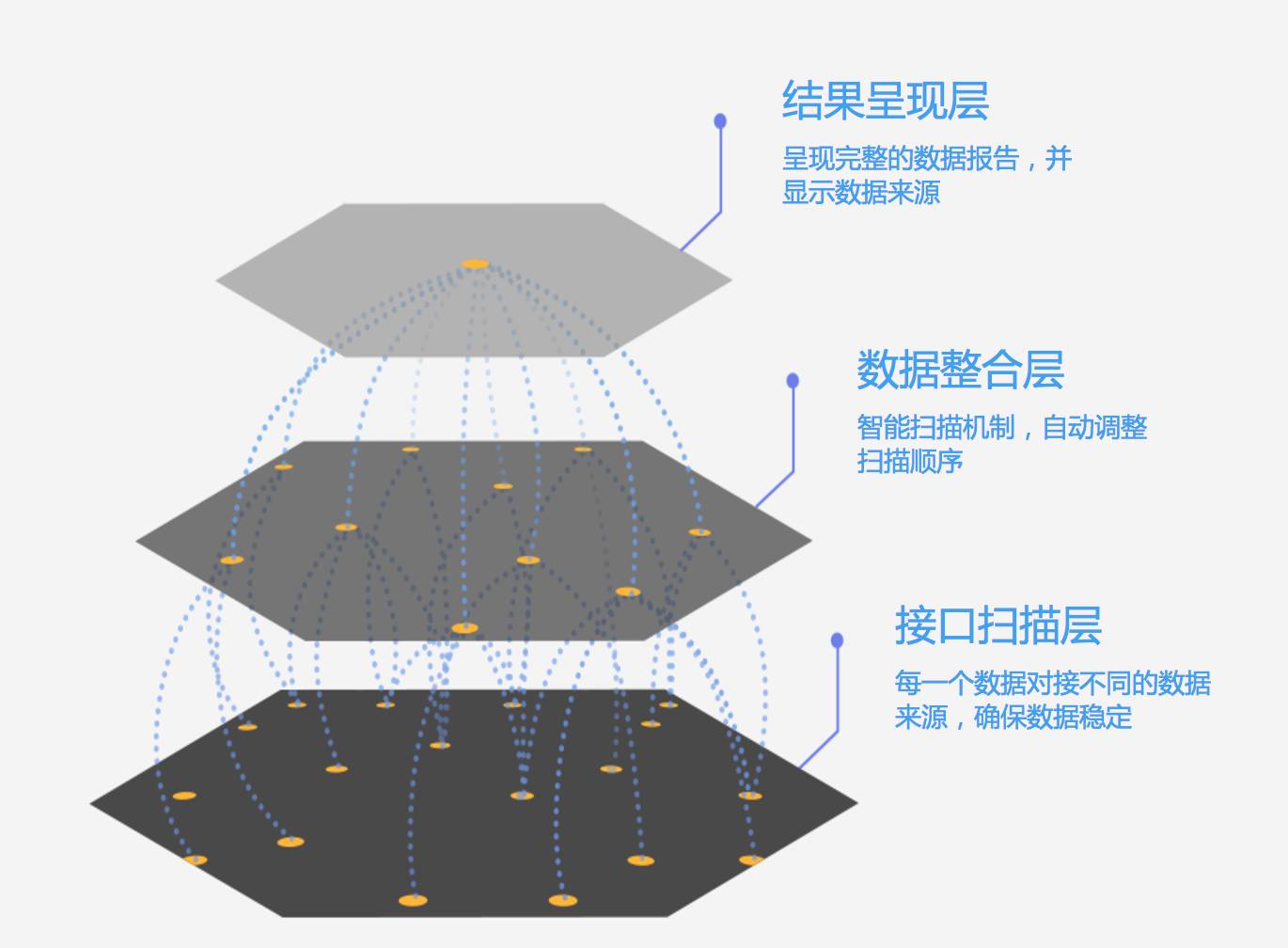

我们的风控技术有个很酷炫的名字叫做“

3.0蜂群技术

”,除去那些花里胡哨的东西,其实就是用搜索引擎和数据库,对应该给一个人贷多少钱、贷多长时间作一个评判。

至于听起来很唬人的“蜂群技术”,可以这样理解:通过特定的搜索引擎规则,每个指标均对接多家数据来源,当一个数据源接口发生故障或中断时,再自动扫描其他数据源接口,根据不同数据源的稳定情况智能调整扫描顺序,这样的好处是能确保数据获取的效率和稳定性。

有人说,互联网金融做的客户,多半是银行不想做不愿做的,它们只是捡了别人不要的东西,哪天银行真想要了,买来就是。

诚然这里面多少有些一厢情愿,不过前半句倒是事实。从一开始,

互联网金融就选择了传统信贷所难以下手的市场。

传统的信贷风控模式,贷前,贷中,贷后三部分中最看重的是贷前,而对贷中贷后并不是非常注重。

大数据能帮互联网金融做到的比传统风控更棒的部分,就是贷中和贷后

。即使以后更多的机构搞出的蜂群鸟群···各种技术再牛逼,数据终究是死的,本身价值很有限,只有理解数据后,把这些数据进行解释,最后实际运用到平台上去,这才是有价值的。

举个栗子,某家金融机构,使用大数据监控某个区域内企业的流水,如果某段时间流水出现了异常,那么该机构就会派人去调查具体发生了什么事。这种方法在现行的传统风控手段中也是很常规的,但

大数据给我们带来的便利除了降低人力成本,更主要的是可以发掘更多的判断依据

。尤其在借款人有意隐瞒目前经营状况的时候,一些经营外的数据就有可能产生意义。

试想,如果借款人有打算跑路了,那除了现金流的变化,也会有些其他的变化,比如购买旅行箱,订机票,国外相关网站的浏览。而

在贷后方面,大数据的介入除了给我们提供分析手段,更方便了我们对于客户需求的发掘。

因此重申,做大数据风控真真儿是一个挺细致的事儿,快则快矣,但更重要的不是数据本身,而是对数据的理解,这其中,还是少不了人脑对冷冰冰的数据的处理。