伴随着政策的诸多改革和资本的强力介入,中国大陆的医药和大健康产业开始焕发前所未有的生机,整体趋势向好。于是,小编想用一个不局限于生物制药的更宽的视野审视目前的行业现状,带大家先一览行业内的上市公司(A股,剔除新三板)的概况。虽然上市企业只占整个行业所有企业的很小一部分,但它们的发展和经营状况对于整个行业而言,具有很强的代表性。

由于没有万德数据库的权限,于是小编只好采用“同花顺+年报”的最原始方式摘录了所有必须的数据,并做简单的分析和总结。数据上若有误差,还望读者批评和指正。

概况

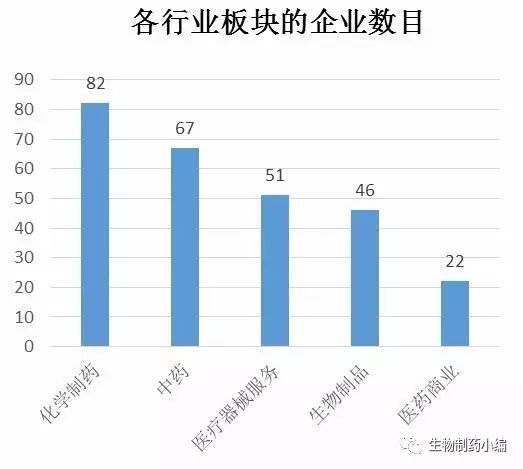

按照中国证监会的行业分类标准,医药行业细分为化学制药、中药、生物制品、医疗器械服务、医药商业这5个板块,小编利用同花顺统计完分布在这些板块中的共268家上市公司。当然,这样的类别划分是依据企业营业收入等财务数据,对于业务较为综合的或者转型中的企业,其业务可能覆盖多个细分行业。

划分到化学制药和中药板块的企业数目最大,这与国内的制药行业基础和我国国情相关。医疗器械服务和生物制品方面,国内有一定的基础,随着技术进步和投资加大,相信未来会有更多更先进的企业上市,改变板块分布的格局。医药商业方面,数目最少,因为零售行业的性质决定了这个细分领域的垄断和整合程度较高。

市值情况(以9月8日收盘时的数据为准,剔除刚上市还未有市值和处于停牌状态的公司)

下表列出了这268家公司中市值前20的公司:

可以看到,中药企业占9席,医疗器械服务类、生物制品类和医药商业类的企业各有3个,属于化学制药类别的企业只有2家,即恒瑞医药和康弘药业。市值超过1000亿元的企业有3家:恒瑞医药、康美药业和上海莱士。

再看看各细分领域排名前10的企业:

化学制药板块——

中药板块——

医疗器械服务板块——

生物制品板块——

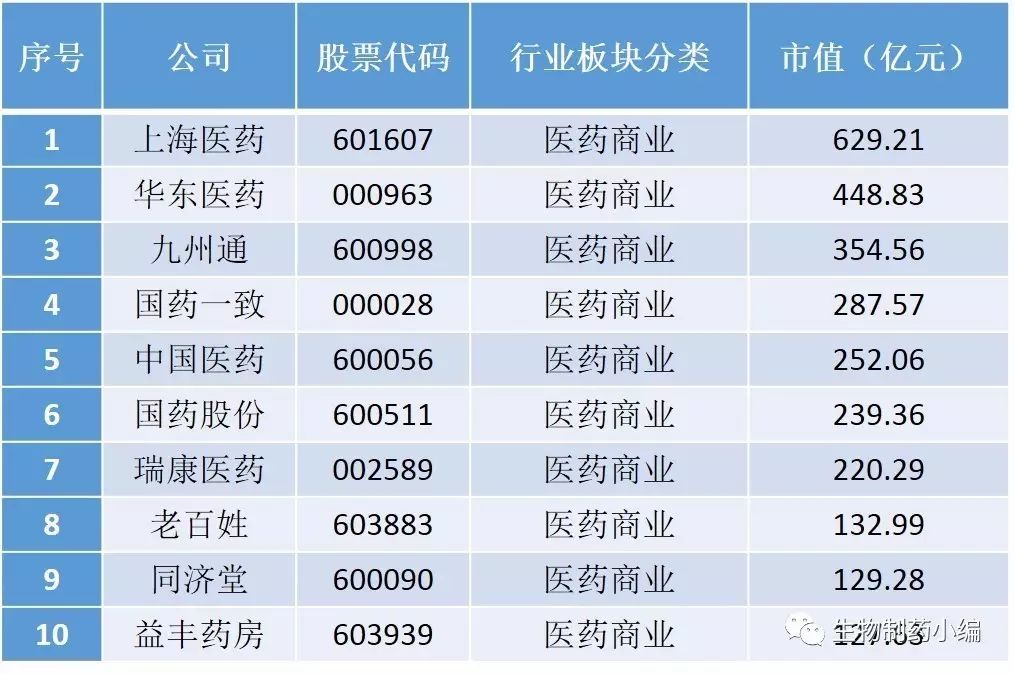

医药商业板块——

市值由股份数目和股价相乘计算得来。在股份数目不变的情况下,市值是由股价决定的,而根据股利模型,股价取决于股东分得的股利和对公司未来业绩增长的预期。

也就是说,企业的市值代表了企业目前的规模、经营状况和投资者对企业潜力的估计。恒瑞医药作为由传统的销售驱动型企业转变而来的研发驱动型企业,它的转型在业界暂时无出其右,基于目前良好的盈利状况和极具前景的研发管线,它坐拥全行业最高市值是情理之中;康美药业在中药板块的营业收入和净利润均为第一,拥有完善的中药和保健品的供销体系;上海莱士长期占据国内高端的血液品市场,既拥有极高的经营效益,又掌握战略主动权。所以,企业的基本面永远是股价的基础,也是长期投资的基础。对于上市时间较短或由于部分产品被炒作而市值攀升的企业,需假以时日,才能看清其真实的面目。

利润率情况(剔除半年报未公布10家企业)

企业的营业收入包括主营业务收入和其他业务收入,而企业的利润总额又涵盖了营业外收入和营业外之出,加之企业的资产结构和运营模式各不相同,再加之小编不是专业财务人员,因此评价企业的经营效率的差异很难找到精确和普遍适用的指标。这里,小编就用净利润除以营业收入的结果来定义企业的利润率R。

R值排名前20的企业如下:

除了3家中药企业和2家医疗器械服务企业之外,几乎都是生物制品企业。化学制药类别的企业赛升药业,其主营业务也是研发、生产和销售蛋白酶、多肽、多糖等药用生物制品;另一家化学制药类别的企业德展健康,也涉足中成药、保健食品的开发。因此可以看出,生物制品企业占据了整个行业的最高利润点。

再看看各细分领域排名前10的企业:

化学制药板块——

中药板块——

医疗器械服务板块——

生物制品板块——

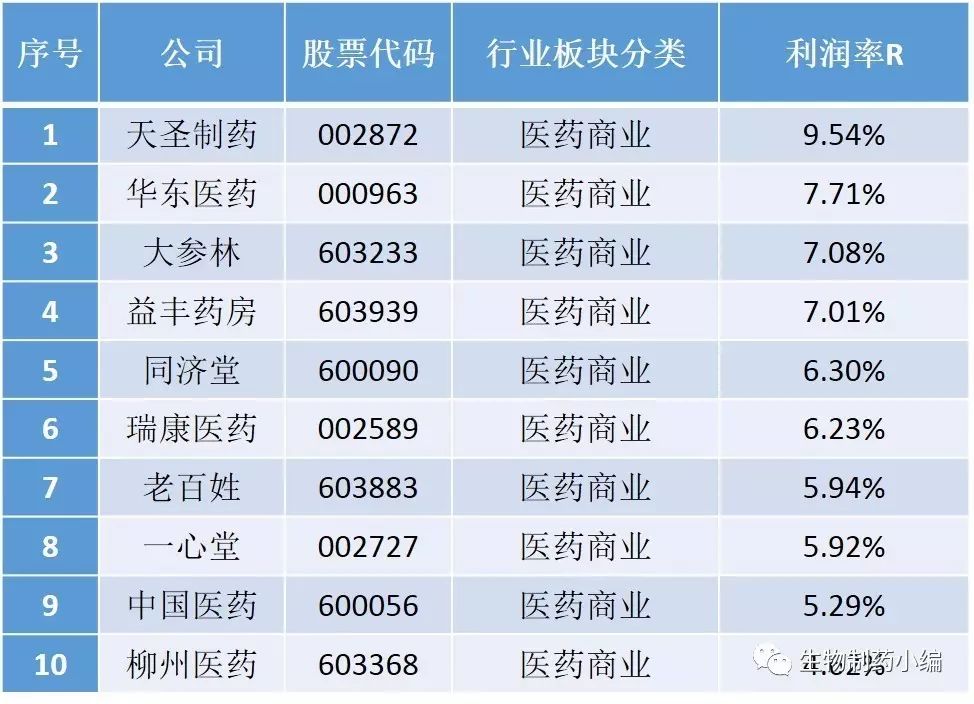

医药商业板块——

再将各板块的平均R值做一个比较:

生物制品企业的平均R值最高,这主要得益于生物制品的单位利润较高;医药商业的利润率最低,这符合商品流通行业高运营成本的特点。

当然,这里的R值的计算是基于企业2017年上半年的半年报,因此它是一个短期的数目。若要看清企业真实的盈利能力,需仔细研读年报,看看企业利润和利润增长是否基于一个长期稳定健康的产品线和盈利模式,毕竟利润表的可操作性是很强的。

一点探讨

化学制药板块,大部分企业的主营业务是原料药、医药中间体和仿制药的生产销售,缺乏创新药物的研发基础;加之很多企业由国家或地方政府控股参股,且涉及当地大量民众的就业和生活,因此变革迟缓、创新不足和战略保守可以理解。不过基于已有的原始积累,它们有资本思考制定长期的发展规划,可以尝试创新研发,也可以将自己定位为优秀的仿制药研发或原料药出口企业,关键是找到自己长期的生存和发展之道。

中药板块,由于大部分企业各自把控了上游的独特原材料来源,在细分领域独家经营,因此行业处于利润较高但竞争不强的状态。国家提出的中药现代化,设想美好,但基于种种原因,可行性似乎不高。因此,小编认为,中药领域在未来的一段时间内仍然属于稳定的现金牛领域。

医疗器械服务领域,本不是新兴领域,但由于精准医疗、慢病管理等概念的提出,资本和互联网的强势介入开拓了这个领域的定义和竞争格局。不过,相比于医药行业其他板块,这个板块理念超前,泡沫较大。

生物制品板块是科技含量和创新性相对最高的板块,利润也是最高。但创新能力和运营的精细度仍需进一步提高。近几年,大量海外人才归国创业,以抗体为代表的创新生物药的研发如雨后春笋。相信在未来的若干年里,一大批生物技术公司和生物医药企业将迅速发展和上市,他们会成为风投、投行和券商重点关注的对象之一。

医药商业领域,会由于国家两票制、营改增等一系列政策的落实而更加趋于整合和规范,未来的发展对政策的依从性非常明显。

整体而言,医药行业是一个值得投资的行业,毕竟随着社会的发展,人们会逐步有意识和有经济实力去投资自身的健康。另外,对于国内的股市,小编相信会逐步规范化,会从一个每周营业5天的赌场逐步回归到一个价值投资的场所。

参考资料

1. 同花顺股票行情分析软件

2. 各公司半年报

欢迎加入小编团队成为小编一员

请加 小编微信号:wuwenjun7237

如有技术解读、行业洞见愿意分享

欢迎投稿到小编邮箱:

[email protected]

版权为生物制药小编所有。欢迎个人转发分享。其他任何媒体、网站如需转载或引用本网版权所有内容须获得授权且在醒目位置处注明“转自:生物制药小编”。