《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

✦✦✦

核心结论:

上游周期品,动力煤价格上升,但下游钢铁和火力发电产量下降,需求下降;中游周期品,钢材价格下降,但由于成本下降,钢铁毛利率继续保持强势;工程机械销量走势良好,水泥和玻璃价格继续延续涨势;化工方面,乙烯和聚乙烯价格下降,其他产品不同程度增速下滑。下游消费,乘用车和商用车销量表现亮眼,空调和LCDTV继续看好,地产商品房销售面积首次同比下降。大金融方面,沪深两市市场回暖,银行贷款数量增长放缓。总体上游和中游景气持平或略有下降,但下游消费景气上升。

✦✦✦

上游资源:

10月

动力煤价格小幅上升

,焦煤价格下跌,下游需求略有下降,库存增加。10月布伦特和WTI原油价格环比小幅上升,

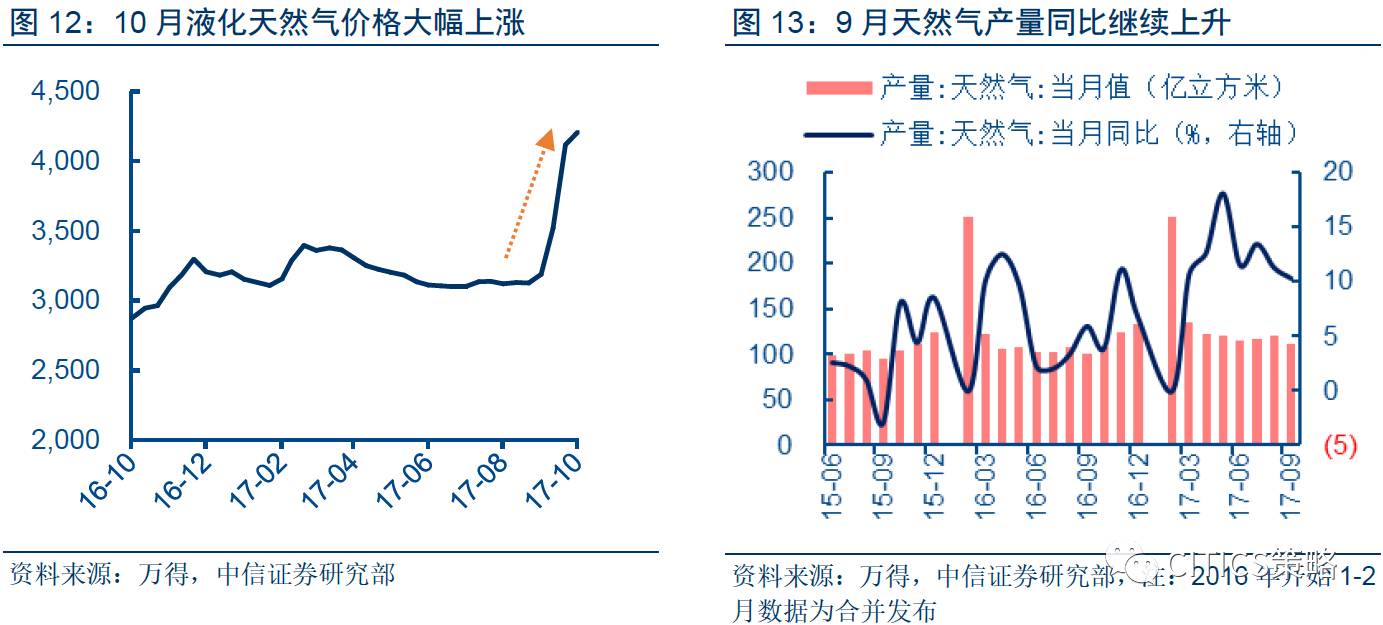

天然气价格大幅上涨

,看好天然气的持续高景气。LME工业金属期货价格,

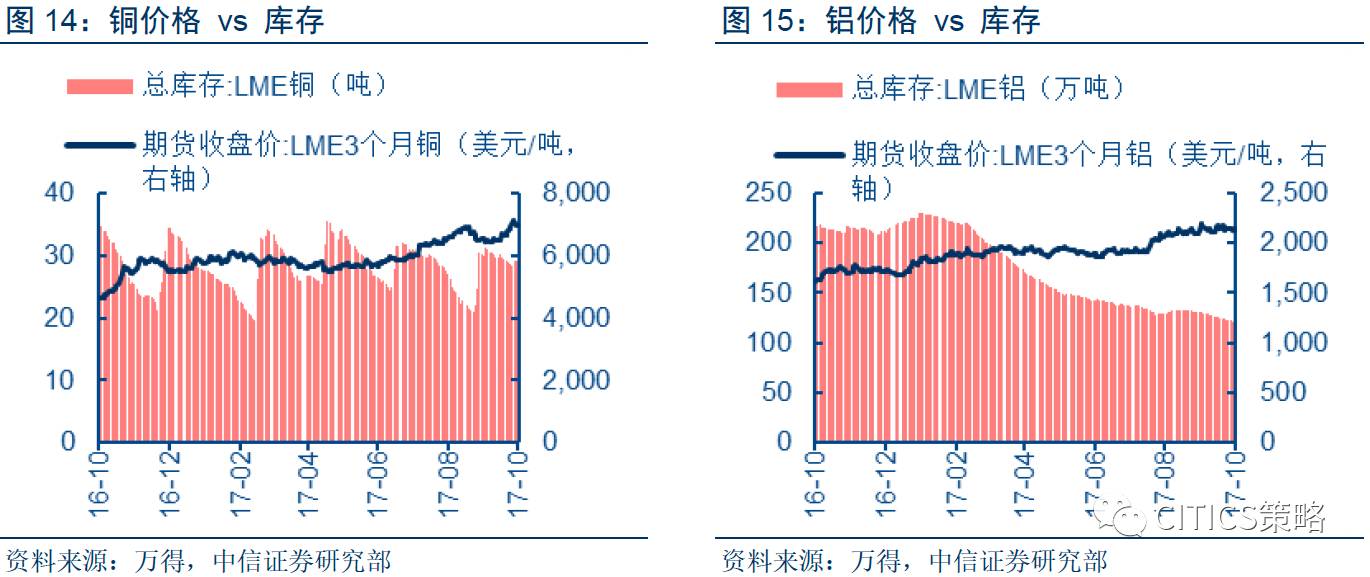

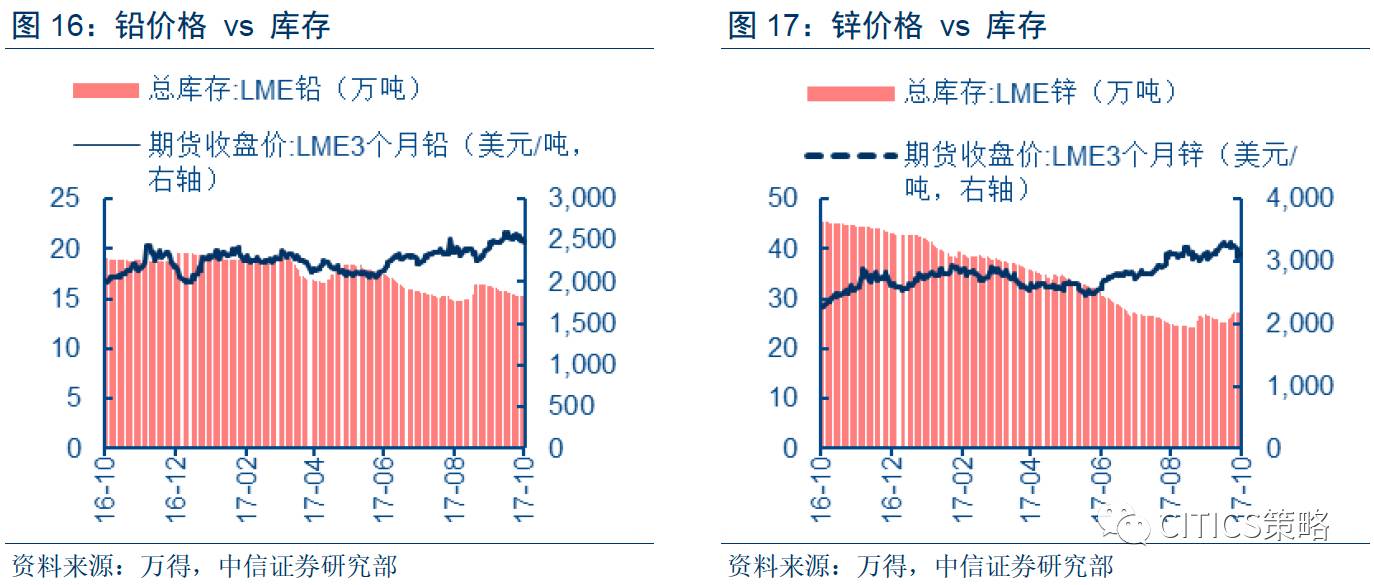

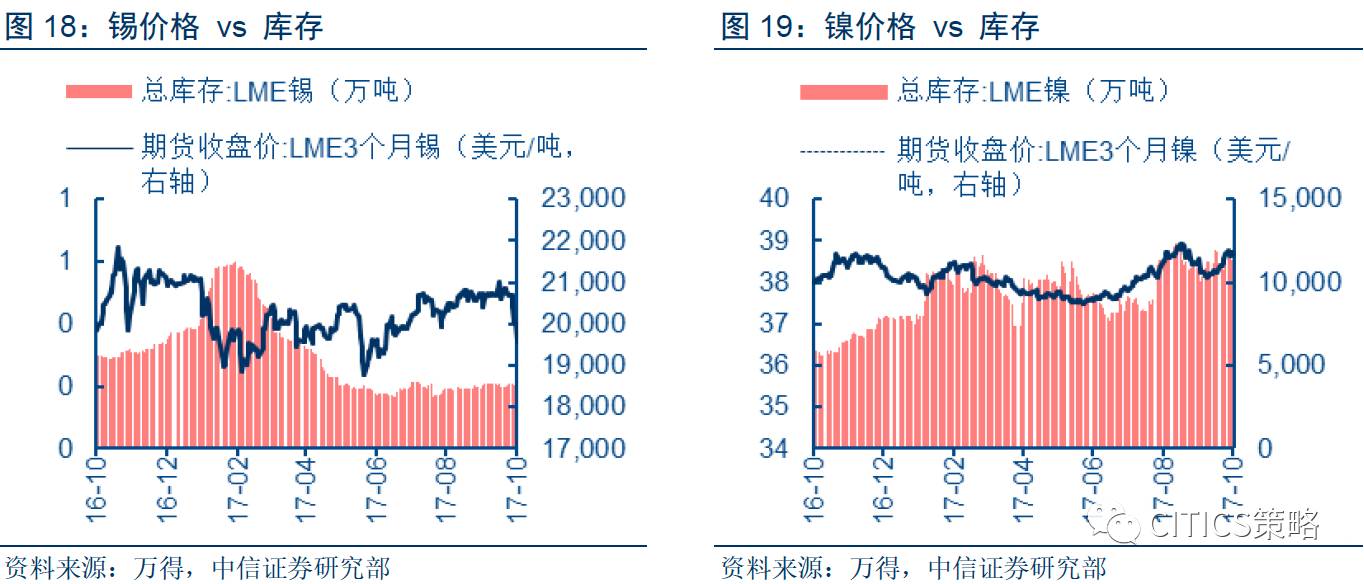

铜、铅、镍均不同程度地上涨,铝、锌、锡价格下跌

,黄金、白银价格环比均小幅下降。

✦✦✦

中游制造:

10月各类钢材价格环比下降,铁矿石价格大幅下降,

钢材毛利率上升

,库存增加。

10月水泥和玻璃价格均延续涨势

。工程机械价格保持稳定,除推土机和装载机外,其他机械销量大幅上升,

挖掘机销量增长20%以上

。化工原料方面,

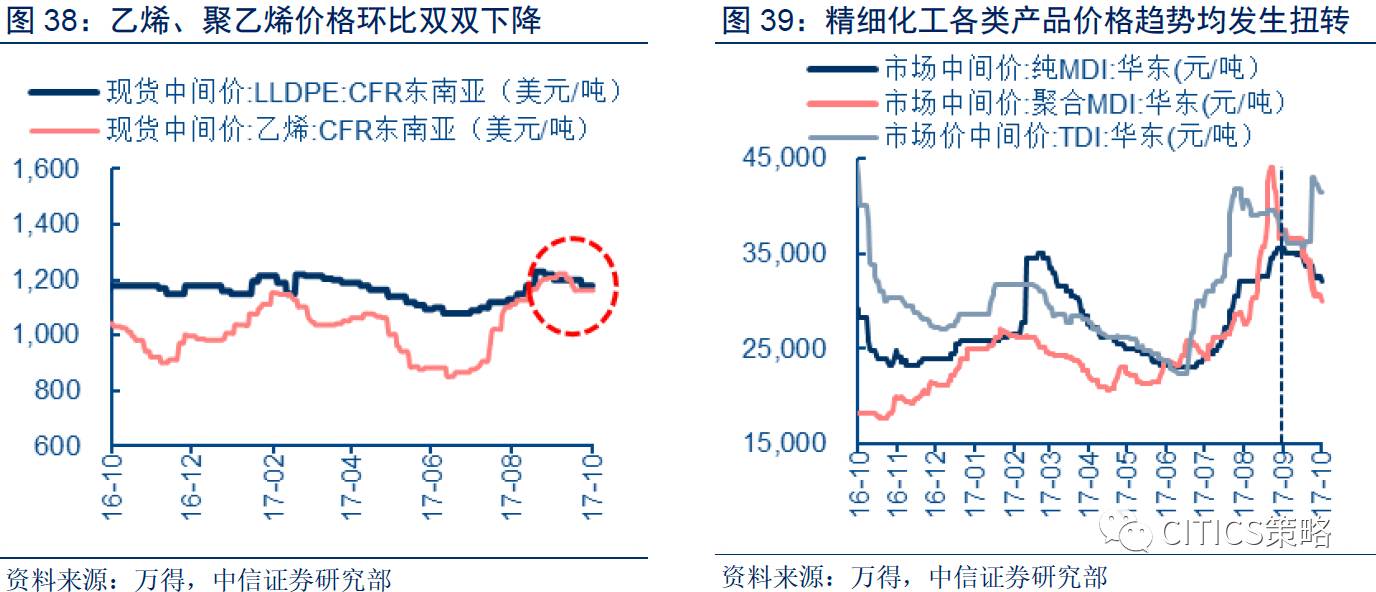

乙烯和聚乙烯价格环比上升

,涤纶短纤价格增速下滑,纯碱价格增速下滑。

✦✦✦

基础设施建设与运营:

10月中国出口运价指数下降,

9月货物周转量同比增长6.7%

,其中公路货物周转量同比增长12.4%,客运量方面,民航客运量同比增长11.7%。10月发电量同比增速下降,环比下降,

9月全社会用电量同比增速为7.1%

。9月,固定资产投资新开工总投资额4.62万亿,环比上升6.9%,1-9月房地产开发投资完成额同比上涨25.2%。

✦✦✦

下游需求:9月乘用车和商用车销量均大幅上升,商用车是增长亮点

,8月零售额同比继续上升10.3%,

家具和化妆品表现抢眼

。8月洗衣机和LCD TV销量环比大涨,

洗衣机库存和库存内销比均大幅下降,景气度向好

。8月乳制品价格上升,白酒价格继续稳重有升。10月农产品价格指数有所上升,豆粕价格环比上升,

猪肉有上升前景

。

✦✦✦

大金融:9月新增人民币贷款同比上升4.10%,增速放缓

,存款同比上升7.32%,10月SHIBOR隔夜同比继续大幅上升。

9月沪深两市成交额环比回落,但同比大涨

。9月房地产销售面积同比下跌,新建和二手商品房销售价格同比增速继续下降。

✦✦✦

TMT:

9月中国集成电路及光电子器件总产量环比下降,

三季度PC表现依然较好,出货量继续上升

。8月票房收入和观影人数均大幅上升。9月

移动互联网户均流量达2007MB,同比增长140.3%,通信业景气度高

,移动数据和互联网接入业务收入环比上升28.3%。

✦✦✦

风险提示

:若央行货币政策趋紧;基建落实不及预期,经济整体转冷,GDP增长失速;债务风险提升,持续调整,会对我们投资建议产生影响。

✦✦✦

投资建议:

景气角度出发,上游端,天然气价格上涨景气向好,

港股的天然气板块龙头为较优选择;

中游钢铁毛利率维持较好,但已在交易右侧,此外我们相关看好

与投资(基建)开工相关的建材如水泥

,和受益于外贸持续复苏集装箱行业

;下游消费的汽车,商贸等超预期,景气向上;最后TMT和金融板块,

我们继续建议投资者配置银行

,其持续受益于供给侧改革的资产质量修复,

TMT的Iphone X出货量可能超预期利好A股港股苹果产业链和OLED生产商,同时电信运营商的景气向好,港股运营商值得关注

。

行业中观数据是连接行业和总量研究的桥梁,是策略研究基本框架的重要组成部分。影响公司财务基本面的众多因素可简要概括为“量价本利”,“销量”和“价格”更多受整体行业景气影响,而“成本”和“利润”更多在行业研究员判断,包括资本运作和资本开支等对企业最终盈利的影响。我们希望通过行业中观数据跟踪(主要集中在行业层面的“量”和“价”),找出景气高的行业或边际改善行业,为策略大势研判和专题推荐等提供依据 。

随着沪港通、深港通开通,MSCI纳入A股,A股及港股关联日益加大。并且,细分行业上市公司由于业务相关度高,景气周期趋同。本期开始,我们将在中观行业比较月报中同时融入A股及港股的中观数据,进行行业比较。

具体来看:

➤

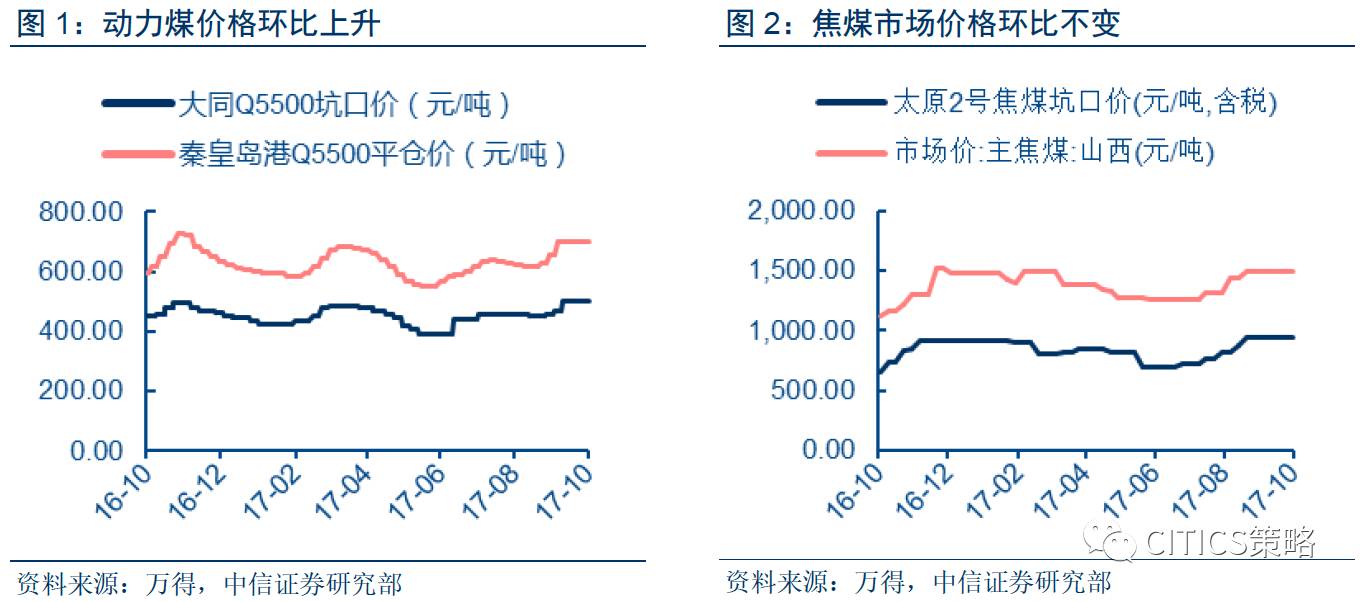

煤炭:价格方面,10月动力煤环比上升,焦煤市场价格环比不变。供给方面,9月份,规模以上工业原煤产量转而上升。库存方面,9月煤炭需求环比下降,钢厂库存环比上升,电厂库存保持稳定,但可用天数上升,秦皇岛港口库存环比上升,总体中下游煤炭库存增加。

动力煤价格环比上升

。截至10月23日,大同5500大卡动力煤坑口价500元/吨,环比上涨9.40%(上期值-0.70%);大同南郊5500大卡动力煤车板价450元/吨,环比下跌2.20%(上期值4.50%);秦皇岛港5500大卡动力煤平仓价698.00元/吨,环比上升6.30%(上期值4.00%)。

焦煤市场价格环比不变

。截止10月23日,南华焦煤指数为1086.93,环比下跌5.46%,吕梁柳林焦煤坑口价为950元/吨,价格维持不变,太原古交焦煤坑口价均为950元/吨,价格环比不变。山西产主焦煤市场价为1500元/吨,价格相对维持不变。

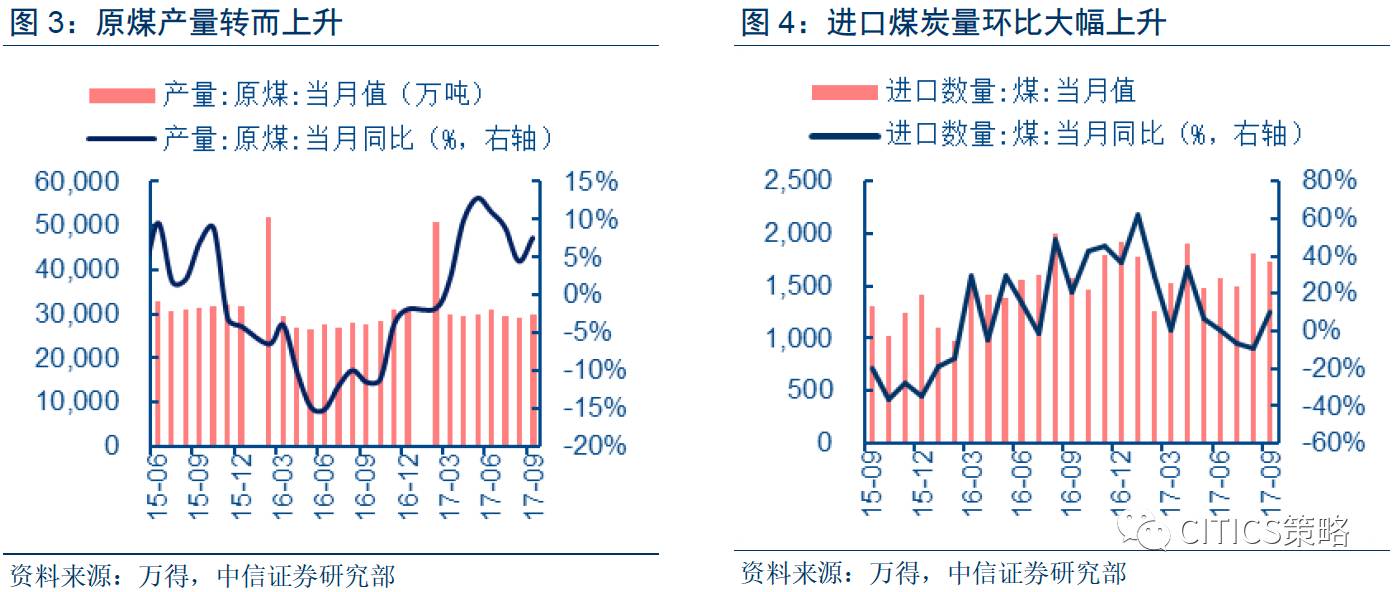

供给方面,9月份,规模以上工业原煤产量转而上升

。根据国家统计局数据,9月份,规模以上工业原煤产量为29812万吨,环比上升2.5%(上期值下降1.2%),同比上升7.6%(上期值4.6%)。

进口方面,8月进口煤炭量环比上升20.9%,同比下降9.5%

。自4月进口煤炭数量到达高点1899.74万吨后,进口煤炭数量一直下降,到7月势头扭转,8月进口煤炭数量达到1810.00万吨,接近4月高点,但是由于10月原煤产量上升,煤炭需求下降,下游和港口煤炭库存上升,在需求侧和库存不佳的情况下,供给侧产量上升可以估计9月进口煤炭数量上升空间较小。

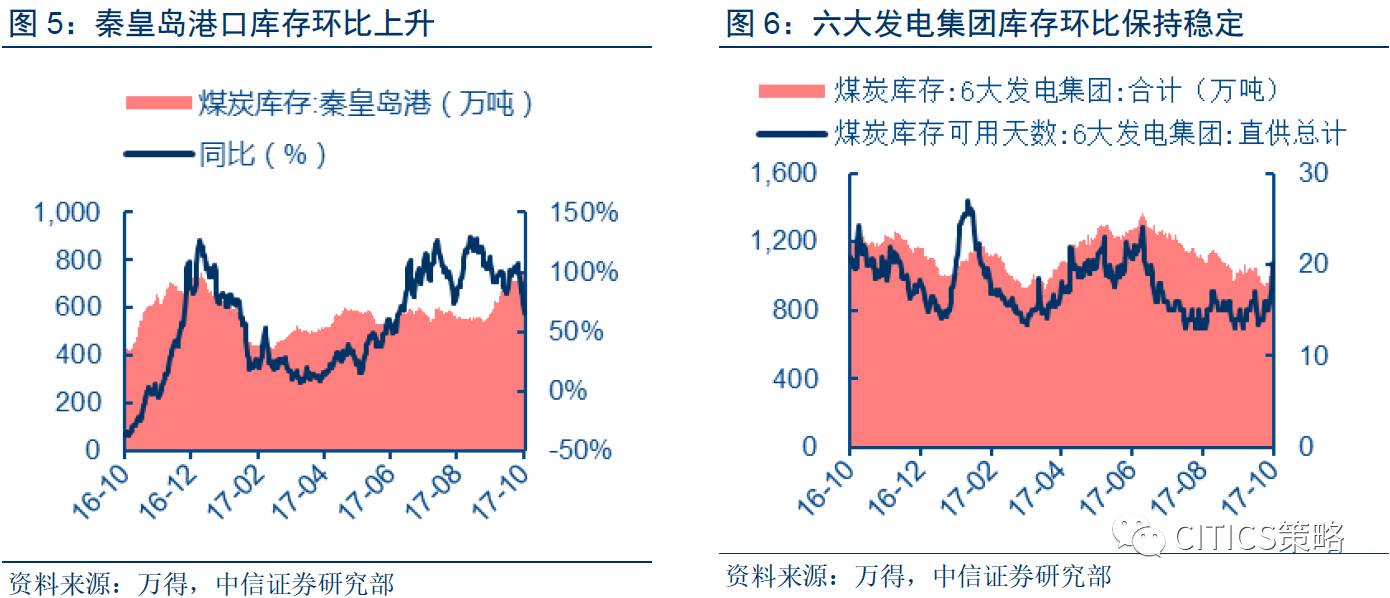

库存方面,9月煤炭需求环比下降,钢厂库存环比上升,电厂库存保持稳定,但可用天数上升,秦皇岛港口库存环比上升,总体中下游煤炭库存增加

。截止10月23日,国内样本钢厂炼焦煤库存为830.08万吨,环比上升10.33%,炼焦煤大中型钢厂库存炼焦煤可用天数环比上升7.69%,同比上升55.56%,国内样本钢厂焦炭库存为451.76万吨,环比上升2.27%。

电厂库存保持稳定,但可用天数上升

。截至10月23日,6大发电集团库存为957.25万吨,环比下降0.2%(上期值-13.5%),库存可用天数为15天,环比上升7.1%,同比下降26.9%。

港口库存环比上升

。截至10月23日,秦皇岛港煤炭库存为717.0万吨,环比上升29.4%,同比上涨96.4%,秦皇岛港煤炭调度锚地船舶数为78艘,环比下降6.0%,同比上升81.4%。煤炭港口库存大幅上升,下游需求有所下降,谨慎看待库存和需求情况。

➤

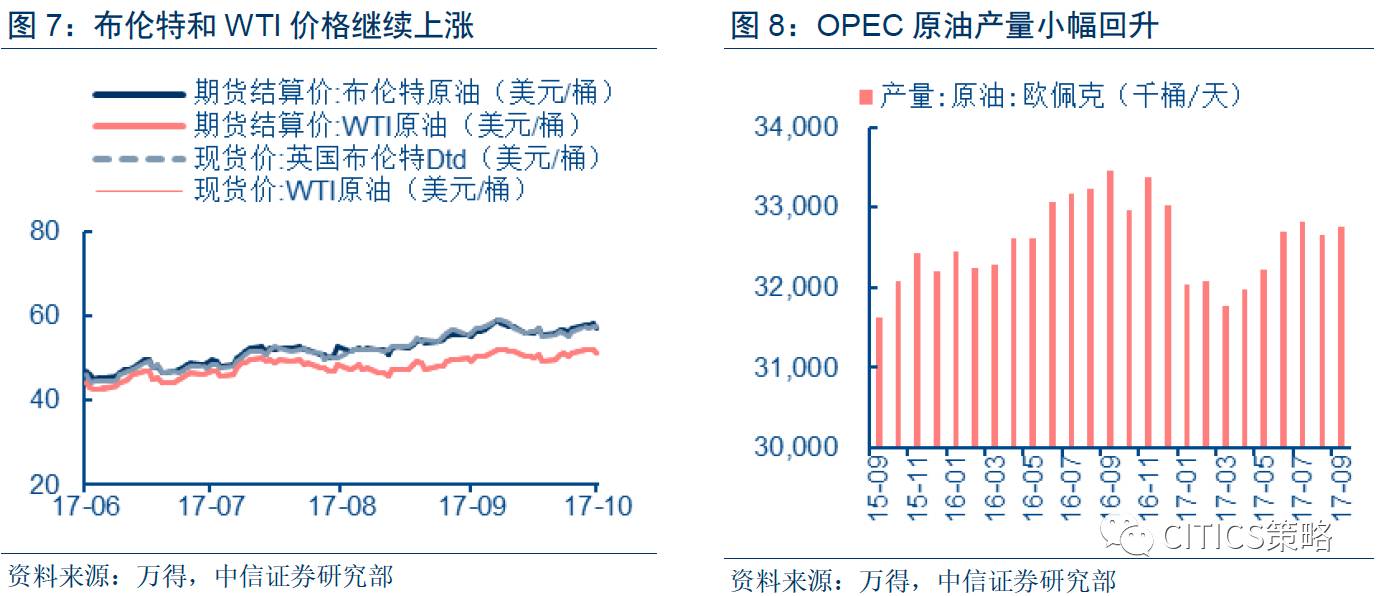

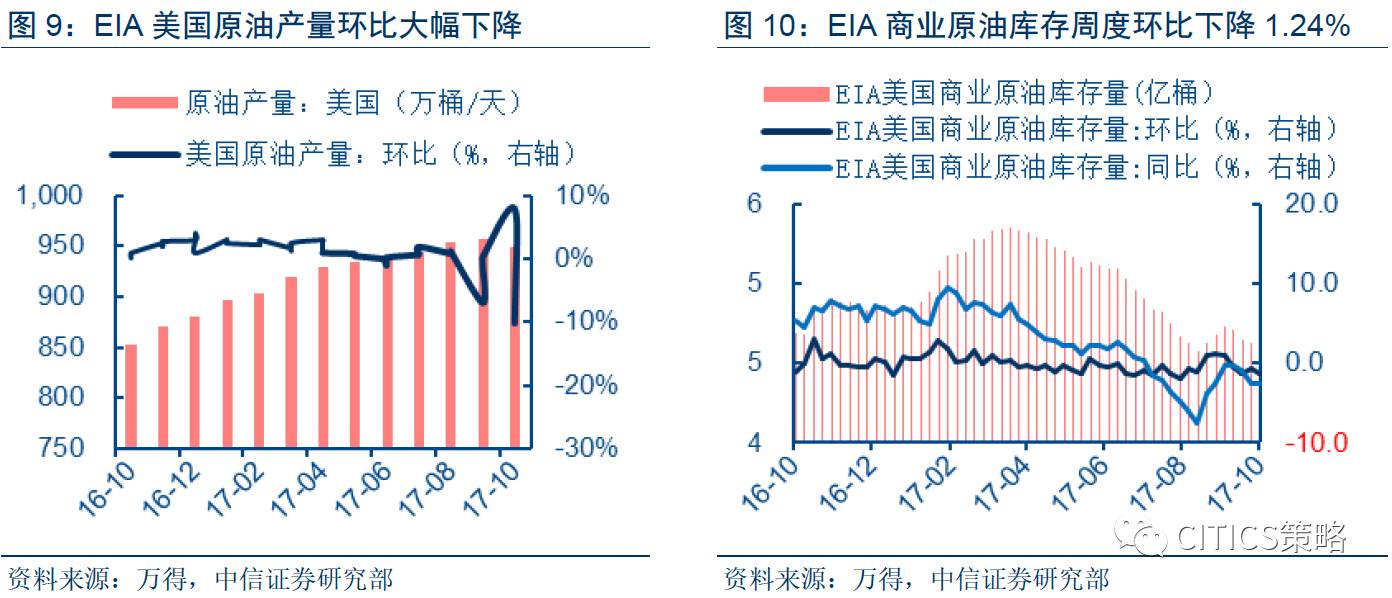

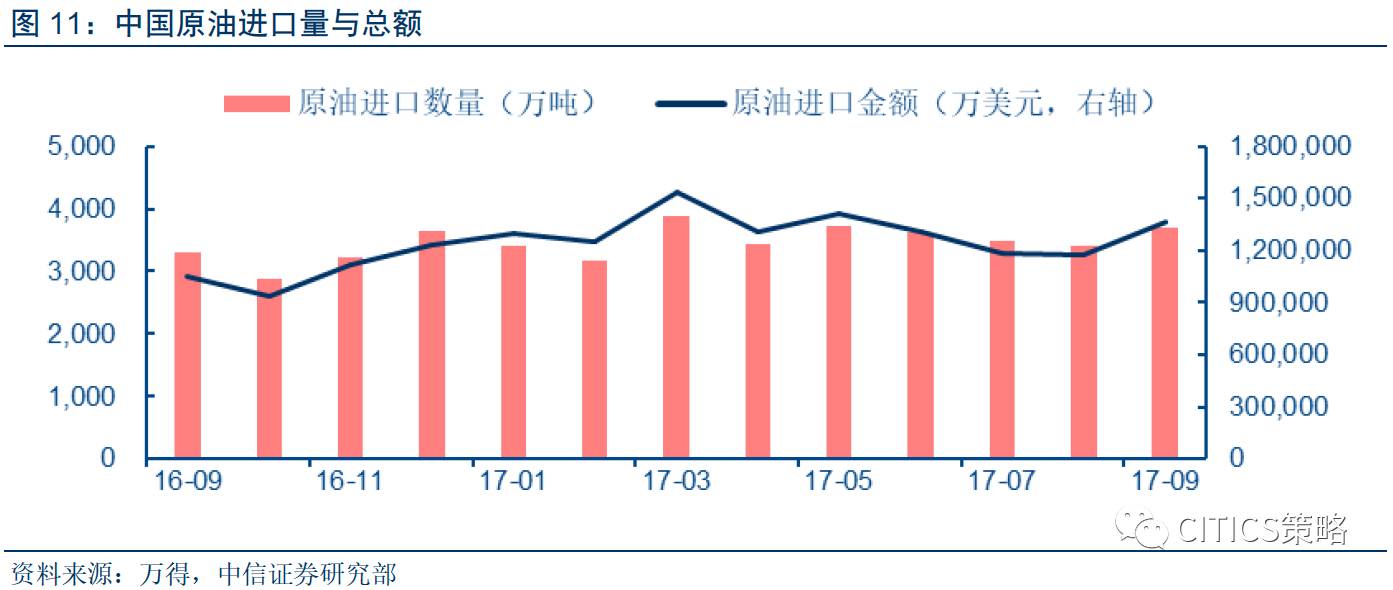

油气:原油价格方面,10月布伦特和WTI原油价格分别上涨,但涨幅下降。供给方面,9月OPEC原油产量环比小幅回升,同比继续下降。9月中国原油进口量环比上升。天然气方面,10月液化天然气价格大幅上涨,9月天然气产量环比下降6.7%。

原油价格方面

,截至10月23日,布伦特原油现价为57.50美元/桶,环比上涨0.9%,WTI原油现价为51.29美元/桶,环比上涨2.8%。截止10月23日,OPEC一揽子原油价格为55.52美元/桶,环比上涨3.2%,同比上涨13.2%。原油价格继续上升,但增速下滑,景气度有所下降。

9月OPEC原油产量环比小幅回升,同比继续下降

。9月OPEC原油产量为3274.8万桶/日,较8月上升0.3%。截至10月23日,EIA数据显示,美国原油产量为840.6万桶/日,环比下降10.13%,同比下降0.69%。库存方面,截至10月23日,EIA美国商业原油库存量为4.56亿桶,环比下降1.24%,同比下降2.61%。9月受利比亚最大油田开工影响,OPEC原油产量小幅上升,但是OPEC官方公布9月召开的联合部长级监督会议的结果,减产执行率达到120%,并且OPEC预计未来全球对石油需求继续上升,可以稳步降低库存。另一方面,美国由于气候原因产量大幅减少。预计未来OPEC产量会继续保持小幅下降的趋势,维持减产计划,而由于冬季供暖需求,美国原油产量接下来预计会有回升。

9月中国原油进口量环比上升

。根据统计局能源数据,9月原油进口数量为3701万吨,较8月上升8.9%(上期值-2.2%),同比上涨11.9%(上期值3.40%)。原油进口金额为136亿美元,较8月上升15.6%(上期值-0.80%),同比增长29.4%(上期值9.8%)。

10月液化天然气价格大幅上涨,9月天然气产量环比下降6.7%。

截至10月23日,液化天然气市场价为4116.7元/吨,环比大幅上升31.60%,同比大增47.50%。9月天然气产量为112亿立方米,环比下降6.70%,同比上升10.30%。

➤

有色:工业金属期货价格中,铜、铅、镍均不同程度地上涨,铝、锌、锡价格下跌。

截至10月23日,LME3个月铜、铅、镍的价格分别上涨6.6%、0.1%、3.2%,铝、锌、锡的价格分别下跌2.4%、1.1%、5.5%。

工业金属期货库存方面,8月铜、铝、铅库存分别下降8.4%、7.8%、7.7%,锌、锡、镍库存分别上升1.0%、3.7%、1.9%

。总体来看,有色金属价格和库存情况出现分化,铜和铅景气度较高,锌和锡景气度较低。

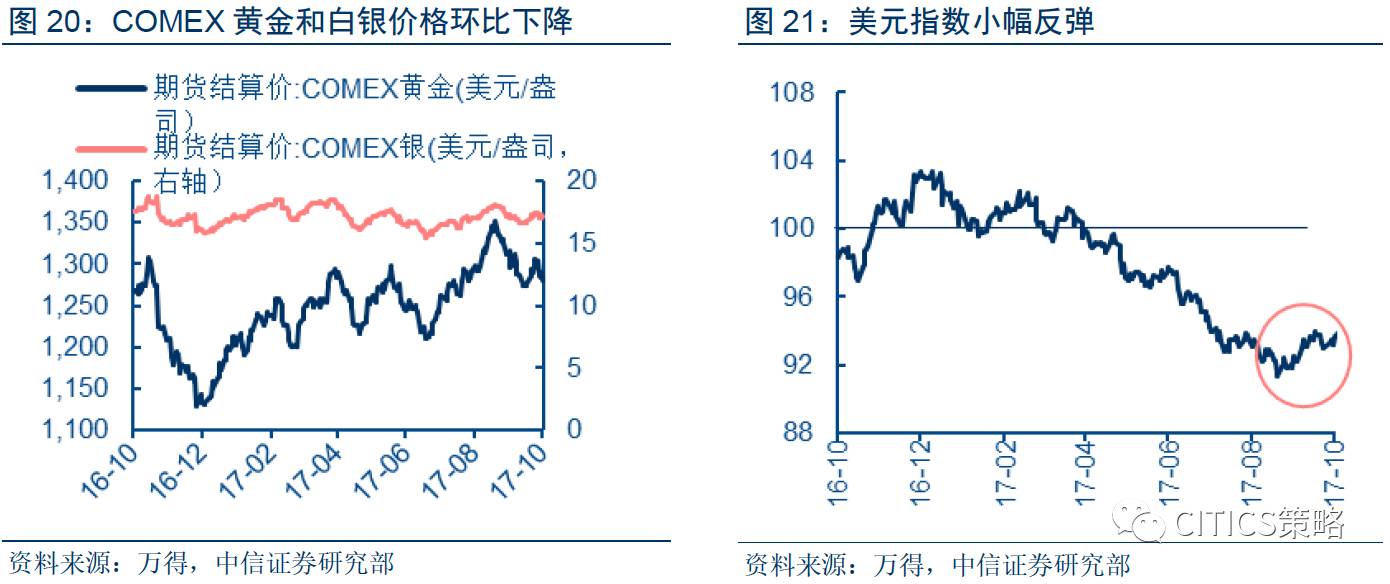

黄金和白银价格环比下降。

截至10月23日,COMEX黄金价格为1280.5美元/盎司,环比下降2.3%,同比上升1.0%(前值-1.6%);COMEX白银价格为17.08美元/盎司,环比下降1.2%,同比下降2.4%(前值-12.6%)。

黄金和白银价格环比小幅波动,但是情况优于去年同期。

美元指数小幅反弹。

截至10月23日,美元指数为93.6925,环比上升2.0%,美元指数出现小幅反弹,震荡上行。

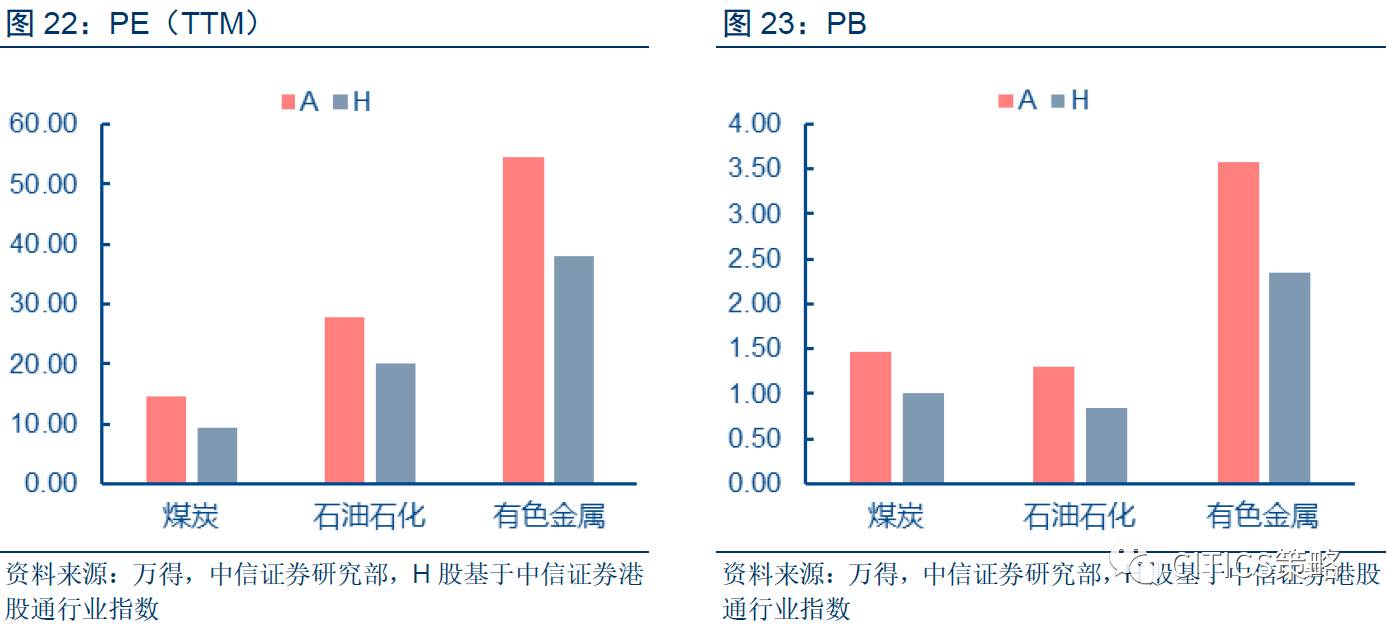

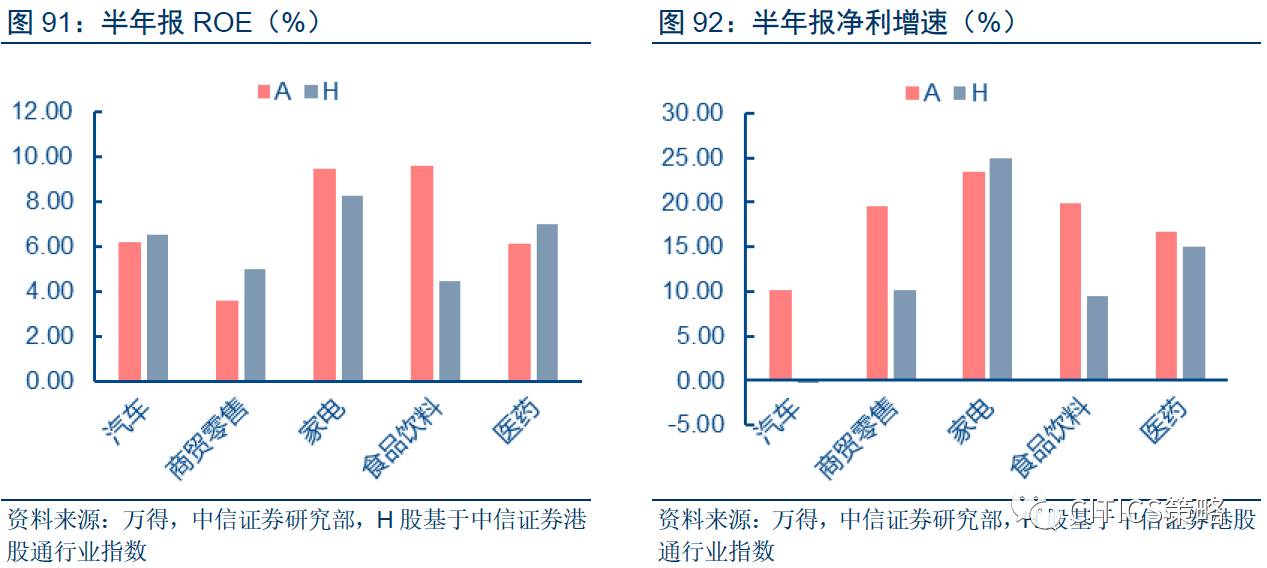

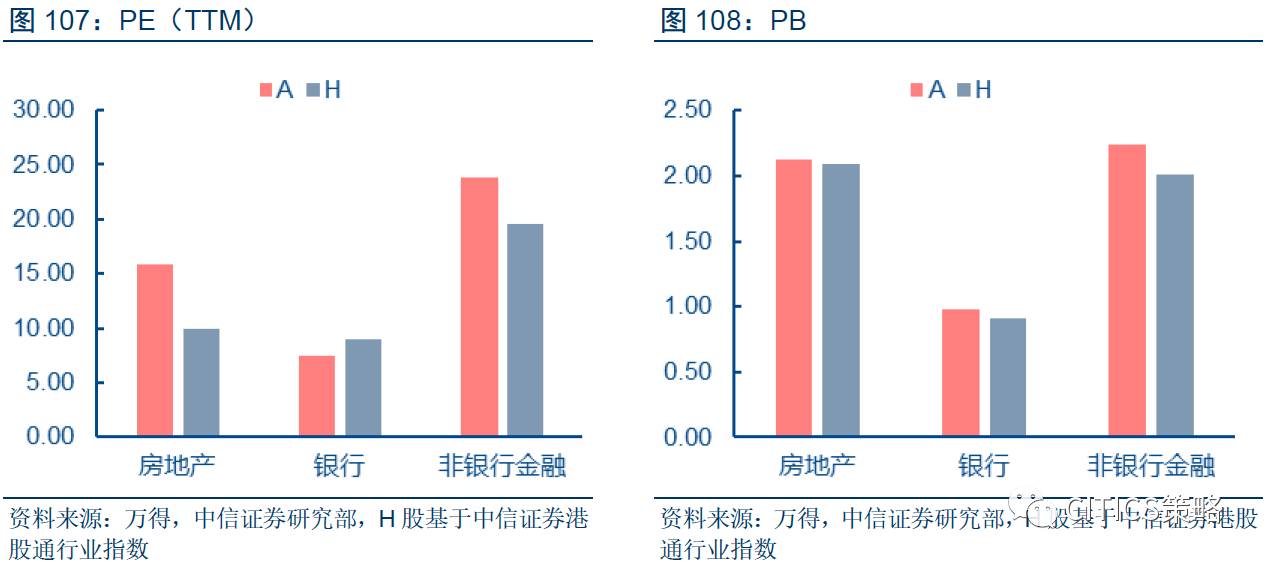

➤A-H对比

A股煤炭、油气和有色金属行业的估值显著高于H股

,根据10月23日数据,A股这三个行业的PE分别为14.68、27.70、54.58,高于H股的9.40、20.25、38.08。PB方面,A股估值普遍高于H股,A股煤炭、油气和有色金属行业的PB值分别为1.46、1.30、3.57,高于H股的1.00、0.85、2.35。

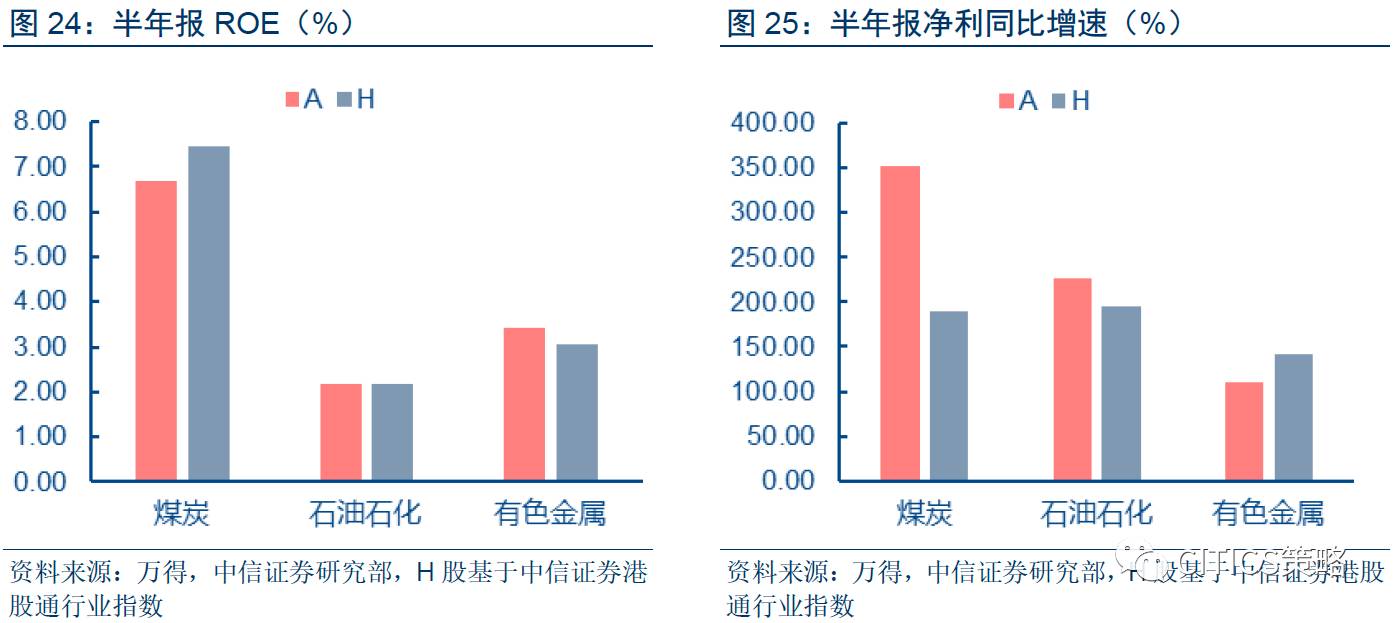

ROE方面,根据2017年中报,A股煤炭、油气和有色金属行业ROE分别为6.68%、2.18%、3.41%,H股的煤炭、油气和有色金属行业ROE为7.46%、2.18%、3.06%,A股相比H股,煤炭更弱,油气持平,有色金属更好

。半年报净利增速方面,A股煤炭行业景气度显著优于H股,达到352.76%,远超H股煤炭行业的190.20%。A股油气行业好于H股,上半年净利增速分别为226.38%、195.89%。而A股有色金属行业上半年净利增速为109.50%,低于H股的142.59%。

具体来看:

➤

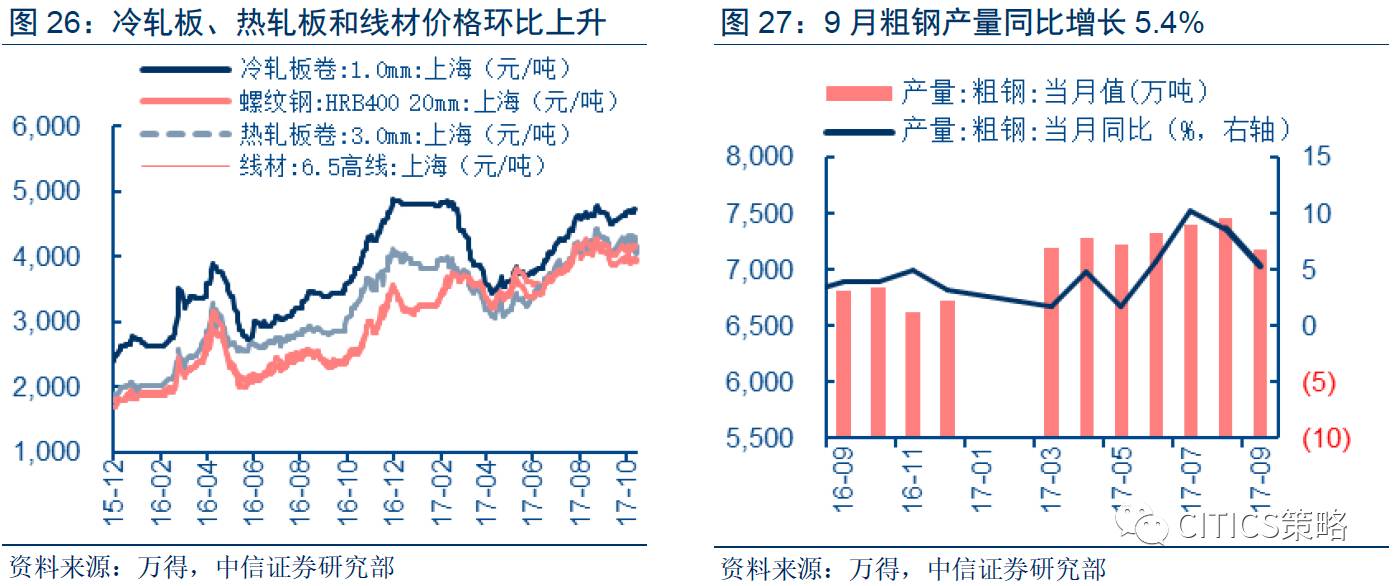

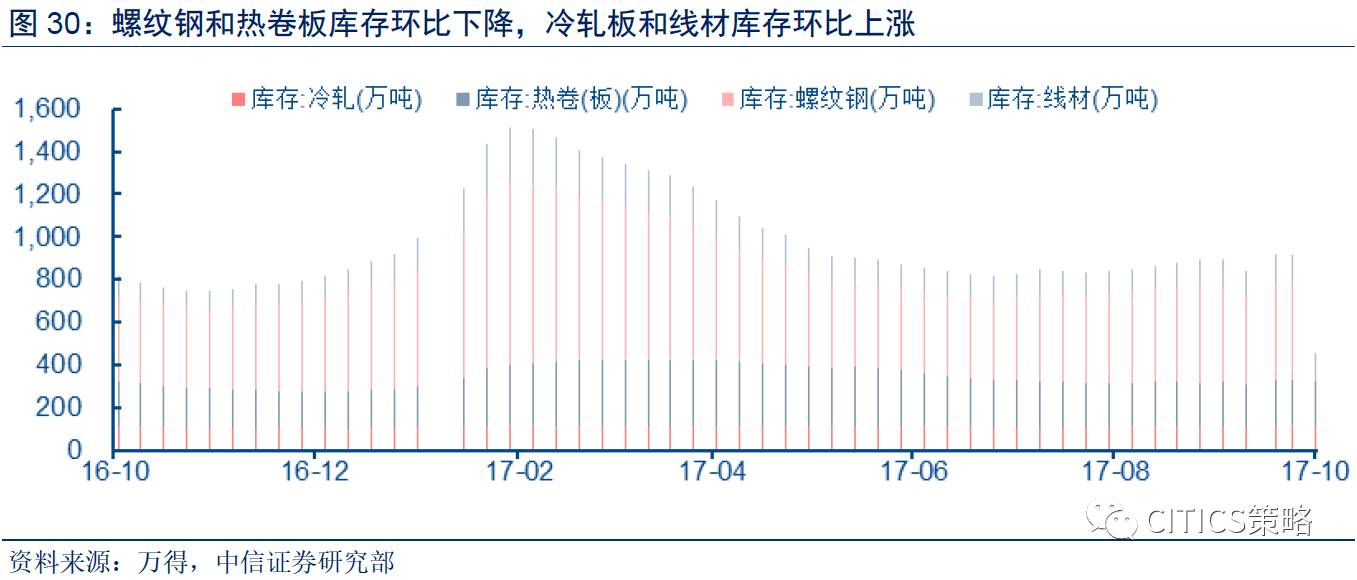

钢铁:10月钢材指数环比小幅下降,同比大幅增加,除螺纹钢其他各类钢材价格环比均不同程度上升,铁矿石价格环比下降11.1%。10月全国高炉开工率下降。螺纹钢和热卷板库存环比下降,冷轧板和线材库存环比上涨。

10月钢材指数环比小幅下降,同比大幅增加,除螺纹钢其他各类钢材价格环比均不同程度上升

。截至10月23日,Myspic综合钢价指数环比下跌1.2%。冷轧板卷(1.0mm,上海)价格4670元/吨,环比上升2.0%。螺纹钢(HRB400 20mm,上海)价格3930元/吨,环比下降2.5%。热轧板卷(3.0mm,上海)价格4320.00元/吨,环比上升2.6%。线材(6.5高线,上海)价格4430.00元/吨,环比上升6.7%。

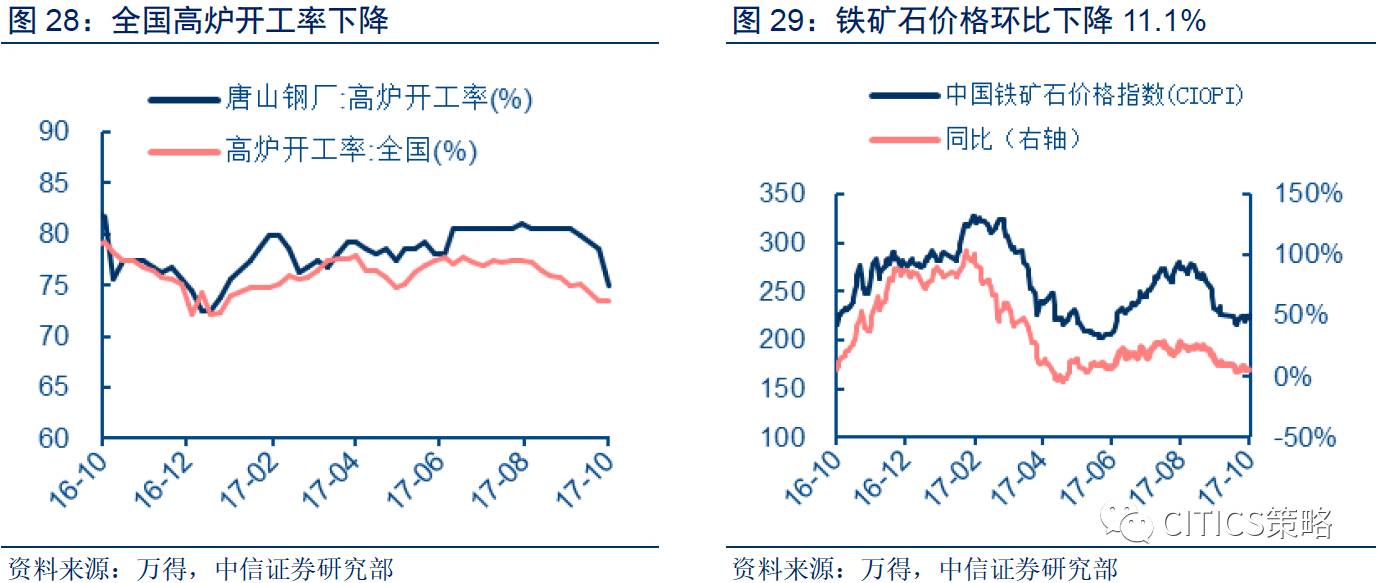

10月全国高炉开工率下降。

截止至10月23日,全国钢厂高炉开工率为73.48%,环比下降1.5个百分点,同比下降5.8个百分点,其中唐山钢厂高炉开工率为75.00%,环比下降5.5个百分点,同比下降5.5个百分点,高炉开工率总体下降。

铁矿石价格环比下降11.1%。

截止至10月23日,中国铁矿石价格指数环比下降11.1%。

螺纹钢和热卷板库存环比下降,冷轧板和线材库存环比上涨

。截至10月23日,主要钢材库存合计1030.66万吨,环比增长3.2%,同比上涨4.6%,其中冷轧板和线材库存环比分别上升1.3%和6.6%,热卷板和螺纹钢库存分别下跌0.1%和0.5%,冷轧板、热卷板、螺纹钢和线材库存同比上升0.6%、0.4%、8.1%、40.6%。

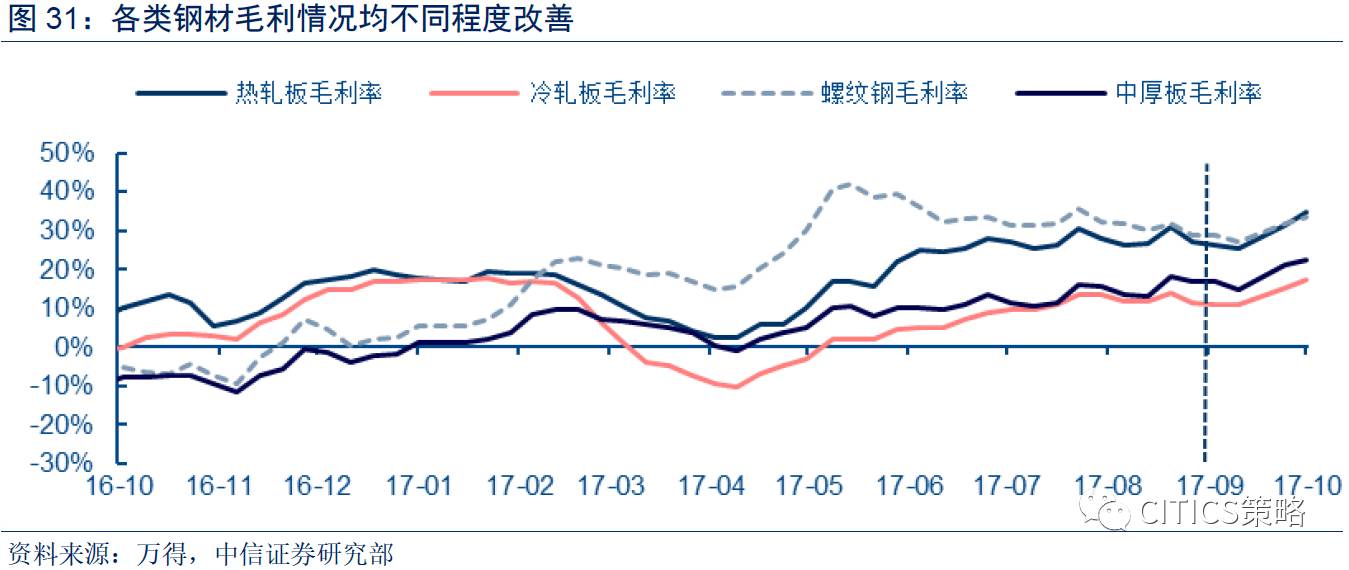

各类钢材毛利情况均不同程度改善,其中冷轧板毛利环比大幅上升52.1%

。截至10月23日,热轧板、冷轧板、螺纹钢、中厚板吨毛利分别为947.00元/吨、596.00元/吨、848.00元/吨和650.00元/吨,毛利分别环比增长26.8%、52.1%、11.0%、30.1%,毛利率分别为34.8%、17.4%、33.4%、22.7%。

➤

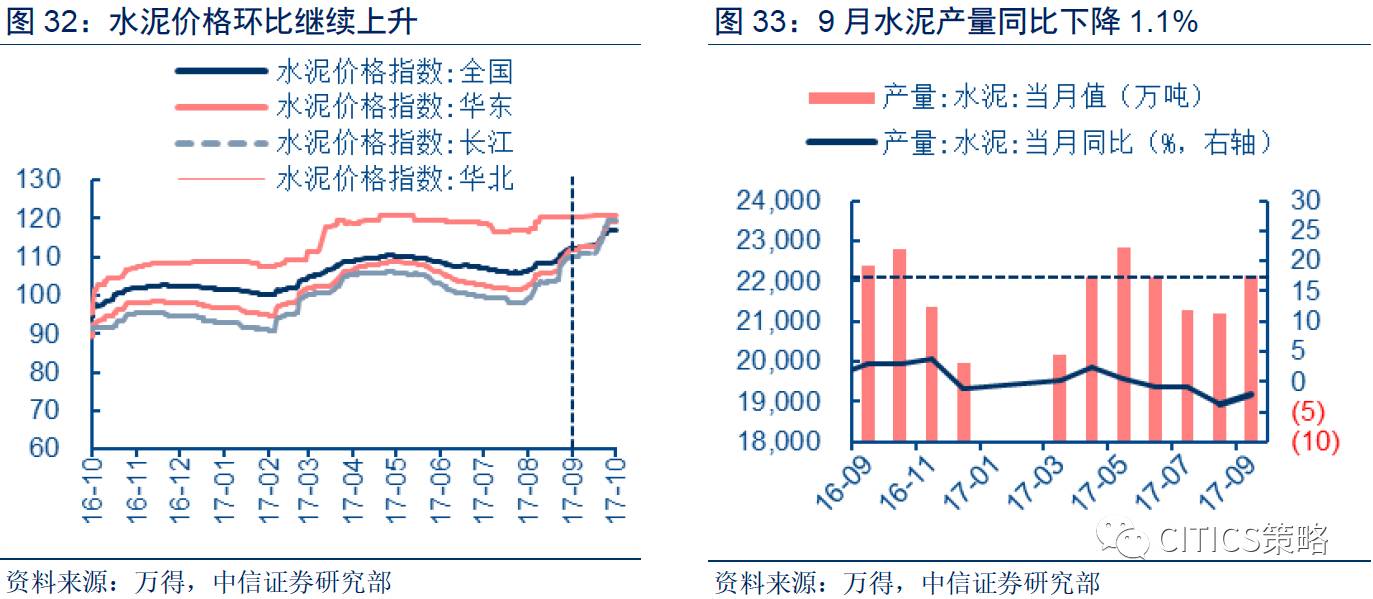

建材:10月水泥价格环比继续上升,其中各地区价格不同程度环比上升。10月玻璃价格环比上升,浮法玻璃开工率小幅上升。

10月水泥价格环比继续上升,其中各地区价格不同程度环比上升

。截至10月23日,全国水泥价格指数环比上升4.4%(上期值5.5%),其中华东、长江、华北、西北、中南、西南、东北地区水泥价格环比分别上涨7.0%、8.8%、0.5%、2.5%、3.8%、4.3%、0.0%,华东和长江地区价格上涨幅度亮眼。9月水泥产量为2.21亿吨,同比下降1.1%(上期值-2.7%)。

国内水泥价格继续保持上升势头,景气指数好转,由于10月水泥价格上升,9月水泥产量短期小幅上升,预计11月水泥价格仍会保持上升,增幅会进一步降低,但是如果去产能政策发挥作用,水泥价格还会继续走高。

玻璃价格环比上升,浮法玻璃开工率小幅上升。

截至10月23日,中国玻璃价格指数1166.39,环比上涨1.3%(上期值3.2%),全国主要城市浮法玻璃现货平均价格78.36元/重量箱,环比小幅上涨1.3%(上期值3.0%),浮法玻璃生产线开工数239条,环比上升0.8%,浮法玻璃开工率66.39%,环比上升0.56个百分点,同比上升0.01个百分点。9月全国平板玻璃产量为6324.00万重量箱,环比下降3.1%,同比上涨0.4%。

去产能政策继续显现作用,供给稳中有降,玻璃走势良好,预计玻璃价格未来依然会小幅上升。

➤

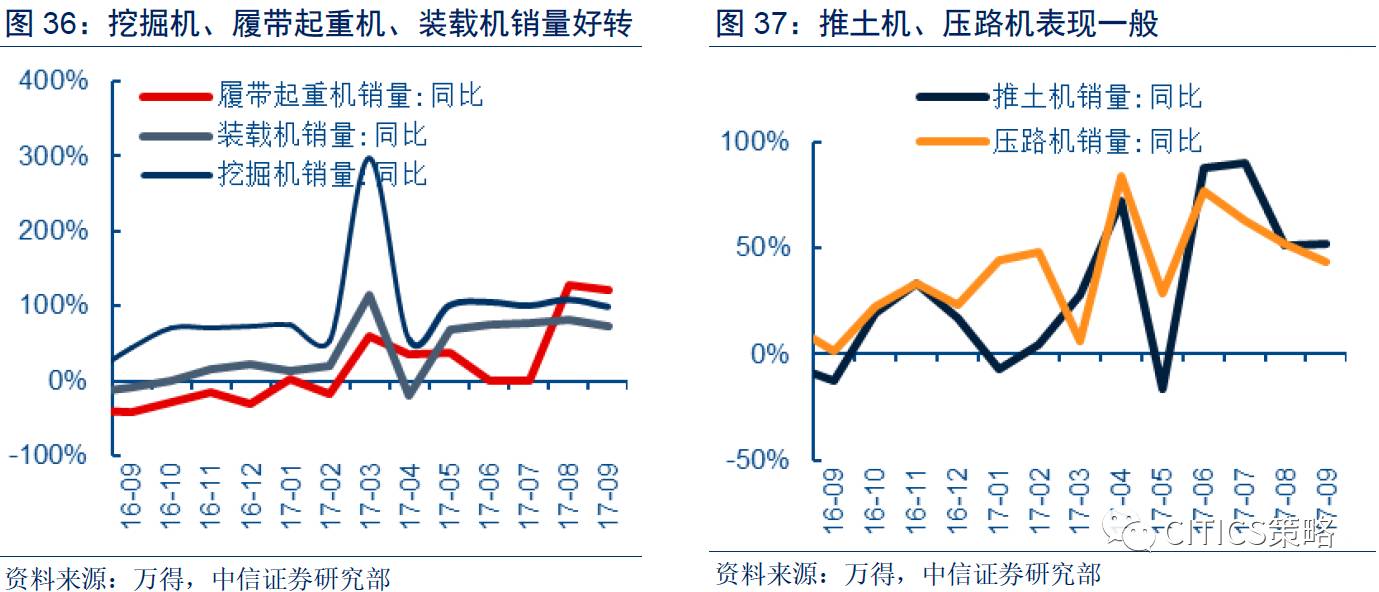

工程机械:机电和机械设备价格环比保持稳定,工程机械除推土机和装载机销量小幅下降,挖掘机、履带起重机、压路机销量环比均不同程度上升,其中挖掘机涨幅达到20%以上。工程机械设备更新周期使得工程机械行业整体保持高景气。

工程机械除推土机和装载机销量小幅下降,挖掘机、履带起重机、压路机销量环比均不同程度上升。

9月份主要工程机械中,挖掘机、推土机、履带起重机、装载机、压路机销量分别为10496、439、124、6884、1519台,环比20.4%、-2.7%、2.5%、-0.2%和16.6%,同比增长92.27%、43.93%、121.43%、72.19%和50.55%。9月重卡销量10.11万辆,环比上涨7.9%(上期值3.9%),同比上升91.1%(上期值90.1%),同比增速上升。

9月挖掘机销量暴增1782台,进入金九银十,挖掘机率先发力,此外还受到更新周期的影响,预计未来挖掘机销量的表现仍然亮眼。另外重卡在7、8、9月的销售淡季过后,10月也有良好的表现。其他类型的工程机械预计10月之后都会有良好的表现,乐观看待之后的走势。

➤

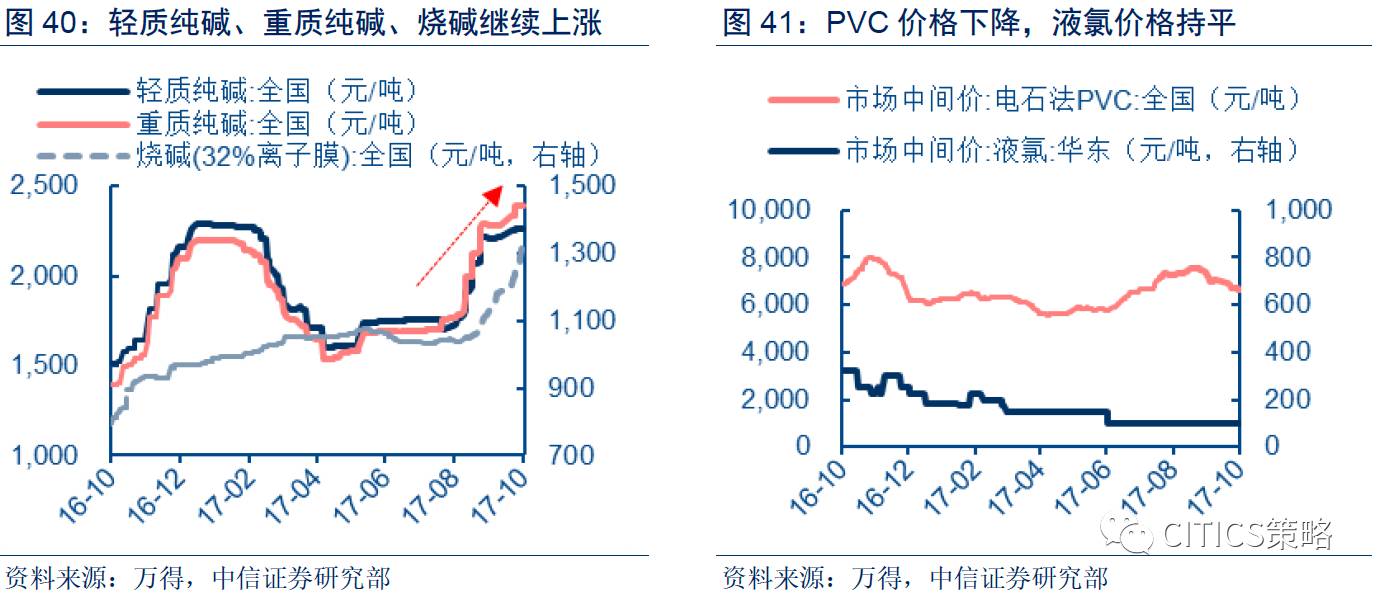

化工原料:石油化工方面,乙烯价格环比下降3.3%,聚乙烯价格环比下降3.7%。精细化工方面,纯MDI、聚合MDI环比下降,环氧丙烷、TDI价格环比上升。无机化工方面,轻质重质纯碱、烧碱价格继续上涨,液氯价格持平,PVC环比下跌8.9%。化学纤维方面,涤纶短纤价格小幅上升、涤纶长丝、PTA价格环比下降。

石油化工方面,乙烯价格环比下降3.3%,聚乙烯价格环比下降3.7%

,9月乙烯产量同比上涨18.7%

。截至10月23日,乙烯现货价环比下降3.3%,线型低密度聚乙烯(LLDPE)现货价环比下降3.7%。9月乙烯产量157.0万吨,同比上涨18.7%。

精细化工方面,纯MDI、聚合MDI环比下降,环氧丙烷、TDI价格环比上升。

截至10月23日,聚氨酯产业链中纯MDI环比下降8.50%、聚合MDI环比下降21.7%,环氧丙烷环比上升4.2%,TDI环比上升8.3%。

精细化工各类产品价格趋势均发生扭转。

无机化工方面,轻质重质纯碱、烧碱价格继续上涨,液氯价格持平,PVC环比下跌8.9%

。截至10月23日,纯碱产业链中轻质纯碱、重质纯碱继续上涨,分别环比上涨2.6%、4.7%,但是增速大幅下滑。氯碱产业链中烧碱环比上涨16.0%,液氯价格持平,电石法PVC价格环比下跌8.9%。

受下游产品影响,纯碱价格上升幅度大幅减少,而下游PVC价格继续下跌,预计11月纯碱价格难以继续上升。

化学纤维方面,涤纶短纤价格小幅上升、涤纶长丝、PTA价格环比下降

。截至10月23日,涤纶短纤出厂价环比上升1.1%,涤纶长丝POY市场价环比下跌1.4%,PTA环比下跌0.4%。

➤A-H对比

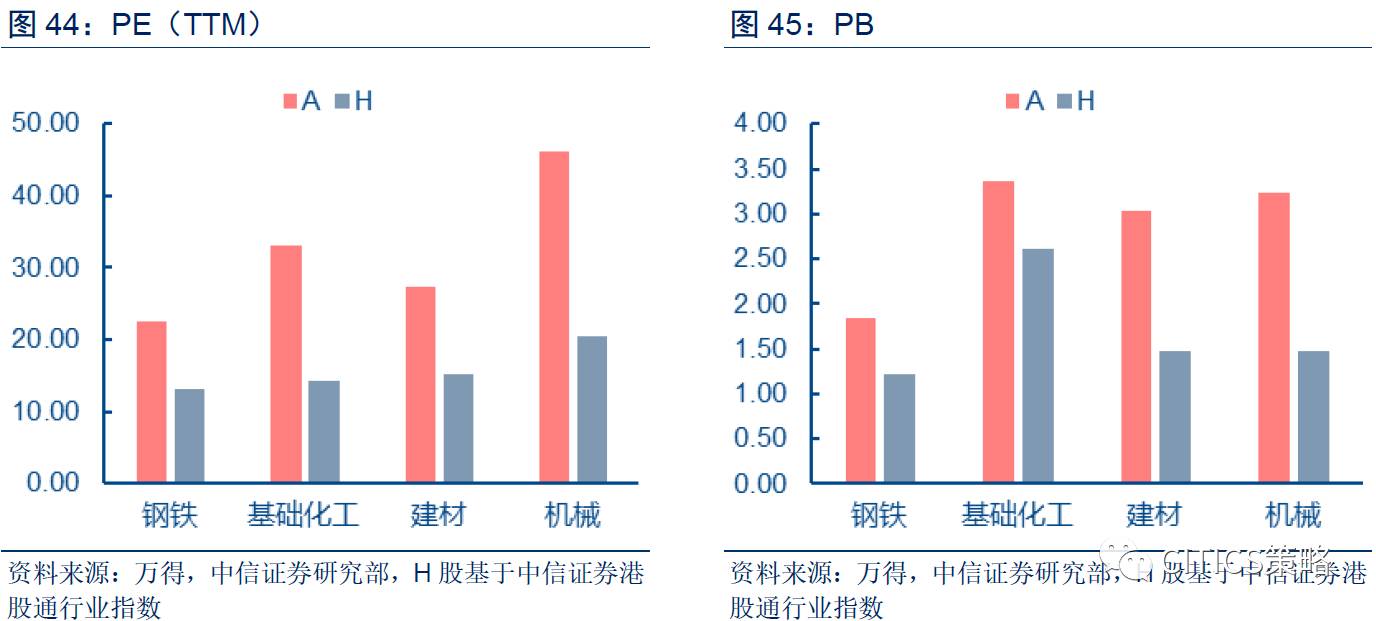

A股各行业PE估值水平远超于H股;A股各行业PB均高于H股。

以10月24日股价计算,中游行业中A股钢铁、基础化工、建材、机械行业PE(TTM)分别为22.55、33.02、27.34、46.14,远高于H股的13.15、14.38、15.11、20.51。A股钢铁、基础化工、建材、机械行业PB分别为1.84、3.37、3.04、3.24均高于H股的1.22、2.62、1.47、1.47。

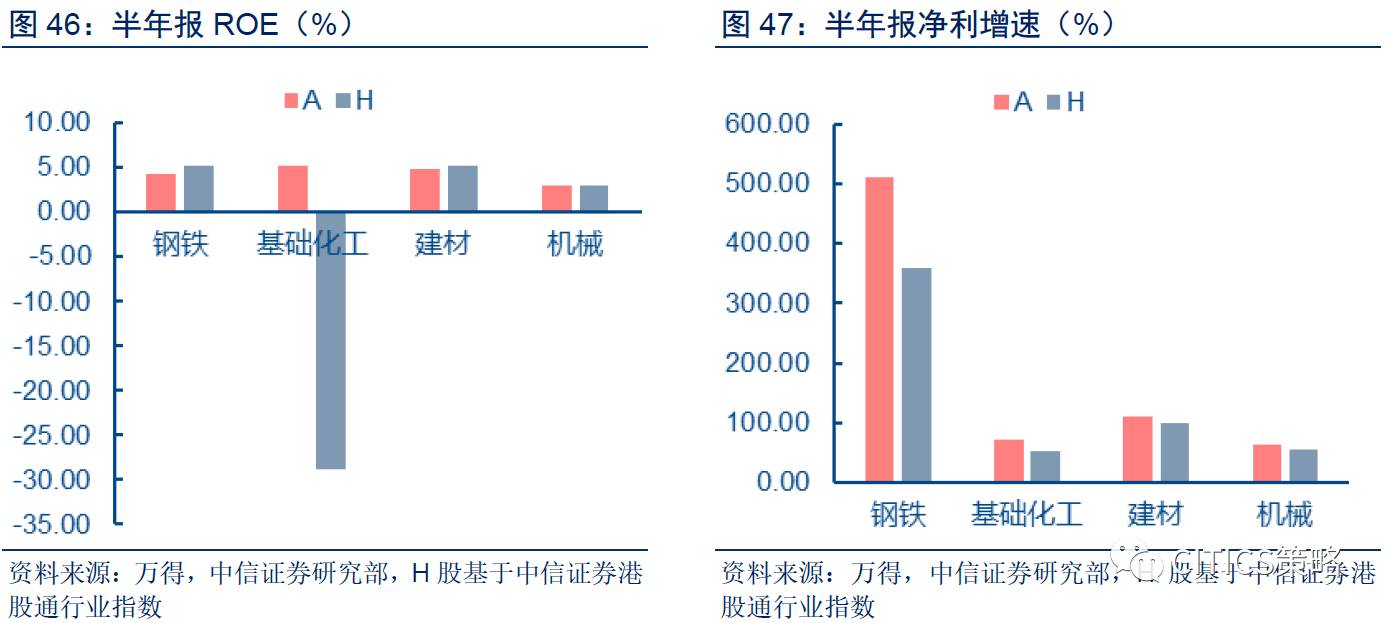

除化工行业外,A股与H股半年报ROE较接近,略低于H股。

A股净利润增速高于H股,钢铁行业A股净利润增速远高于H股。

基于半年报财务数据,A股钢铁、建材和机械行业ROE分别为4.22%、4.78%、2.99%,略低于H股的5.24%、5.31%、3.04%,基础化工行业ROE为5.18%,远远高于H股ROE的-28.89%。半年报净利增速方面,A股基础化工、建材、机械行业分别达到70.80%、110.43%、64.26%,高于H股的52.72%、100.12%、53.56%。钢铁行业中,A股净利润增速511.33%,远高于H股的360.50%。

具体来看:

➤

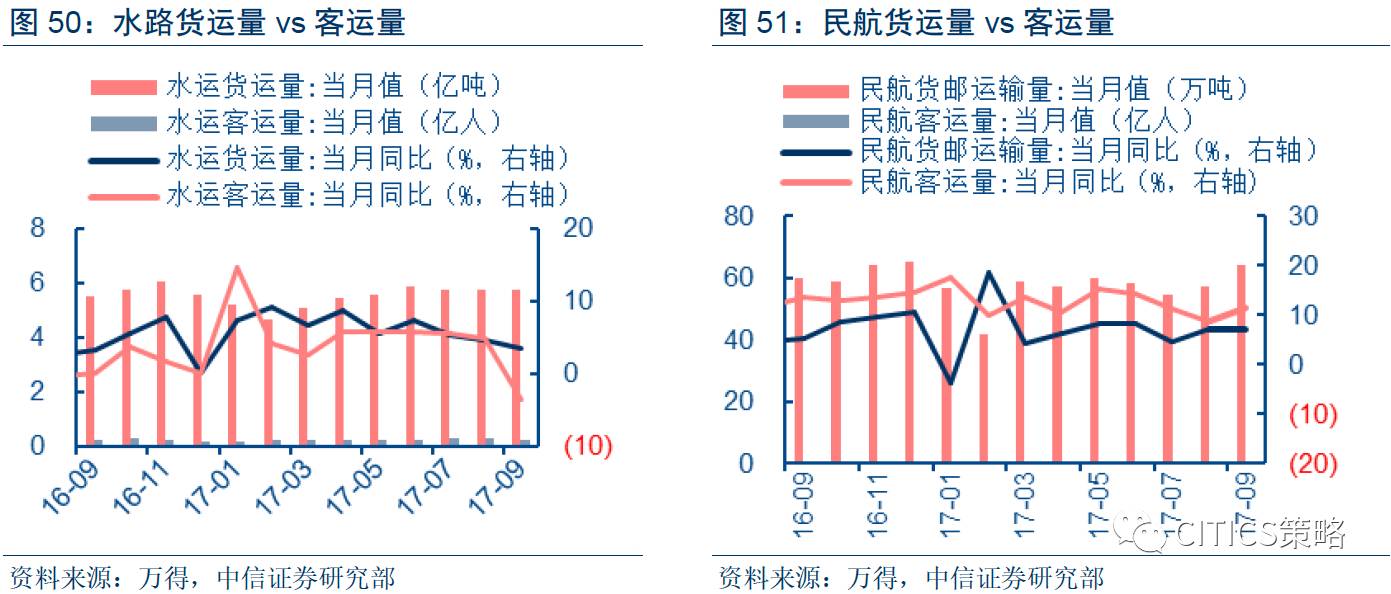

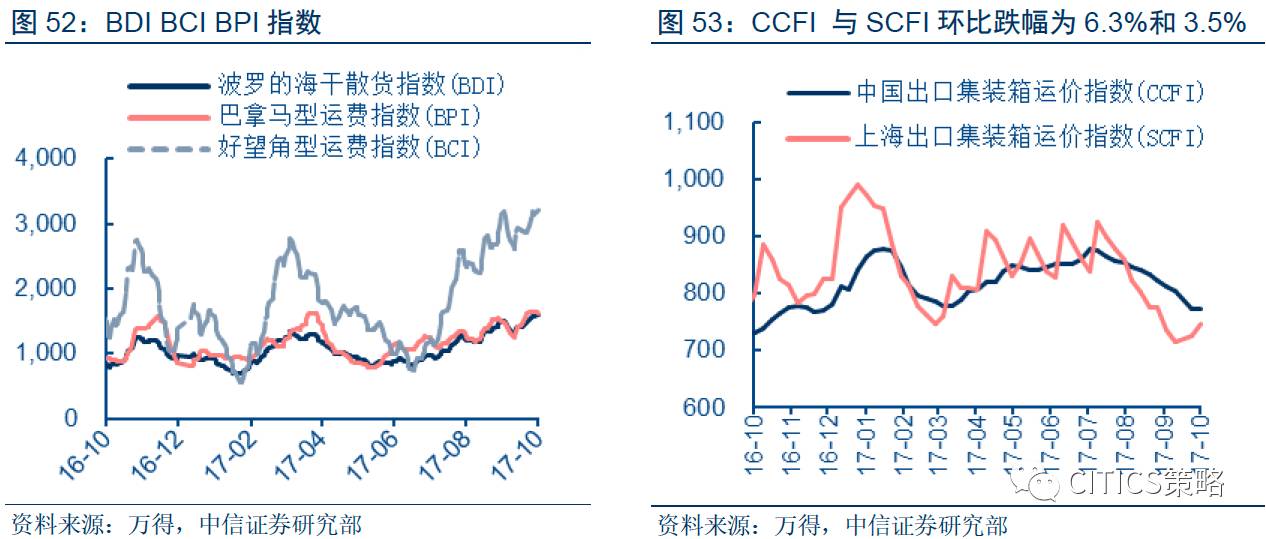

交通运输:9月货物周转量同比增长6.7%,其中公路货物周转量同比增长12.4%,客运量方面,民航客运量同比增长11.7%。水运方面,波罗的海干散货指数(BDI)、巴拿马型运费指数(BPI)、好望角型运费指数(BCI)均环比上升。9月中国沿海主要港口货物吞吐量维持高位,同比增长7.0%。截止10月23日,中国出口集装箱运价指数CCFI环比下降6.3%,上海出口集装箱运价指数SCFI环比下降3.5%,海运运价持续下滑。

9月全国货物周转量1.65万亿吨公里,同比上升6.7%。其中公路货物周转量同比上升12.4%,铁路货物周转量同比增长9.2%,水路货物周转量同比上升5.2%,民航货邮周转量同比增长7.2%。客运量方面,公路、铁路、水运、民航客运量分别同比-9.50%、4.00%、-3.50%、11.70%。

水运方面,波罗的海干散货指数(BDI)、巴拿马型运费指数(BPI)、好望角型运费指数(BCI)均环比不同程度上升。

截至10月23日,波罗的海干散货指数(BDI)环比上涨11.5%,同比上涨85.9%;巴拿马型运费指数(BPI)环比上涨7.0%,同比上涨81.5%;好望角型运费指数(BCI)环比上升15.5%,同比上涨92.1%。

9月中国沿海主要港口货物吞吐量维持高位,同比增长7.0%

。截止10月23日,中国出口集装箱运价指数CCFI环比下降6.3%,上海出口集装箱运价指数SCFI环比下降3.5%,海运运价持续下滑。

9月中国沿海主要港口货物吞吐量7.14亿吨,环比下降2.2%,同比增长7.0%(前值6.8%)。截至10月23日,中国出口集装箱运价指数CCFI环比下降6.3%,同比上涨6.0%,上海出口集装箱运价指数SCFI环比下降3.5%,同比下降3.8%。

总体来看,国内货运情况优于国际出口货运情况,国内货运中公路货运尤为突出,国内客运中民航今年一直表现良好。

➤

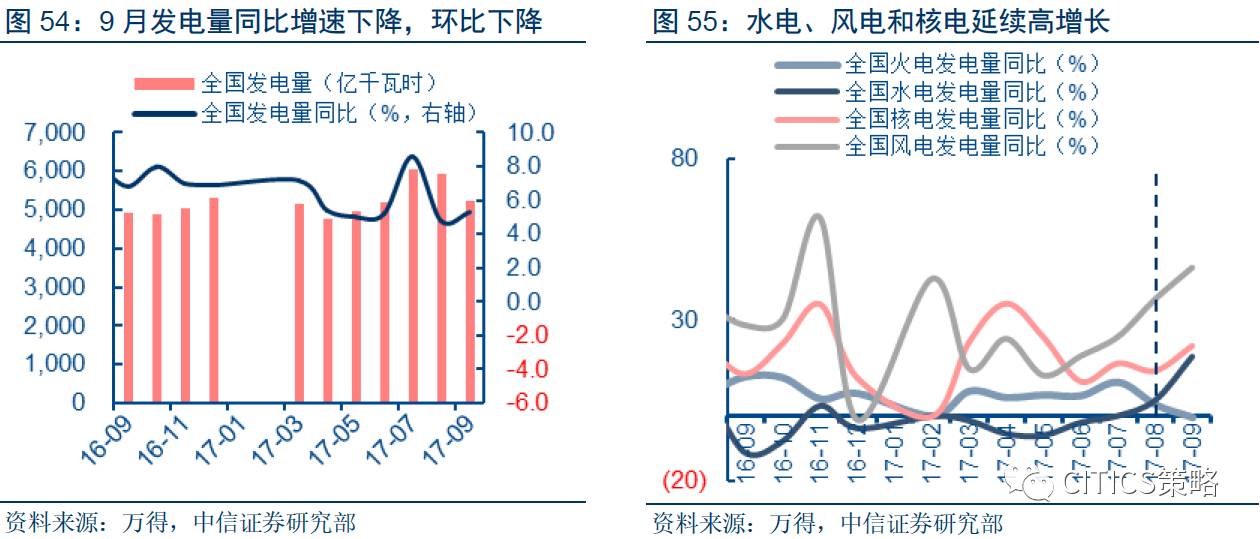

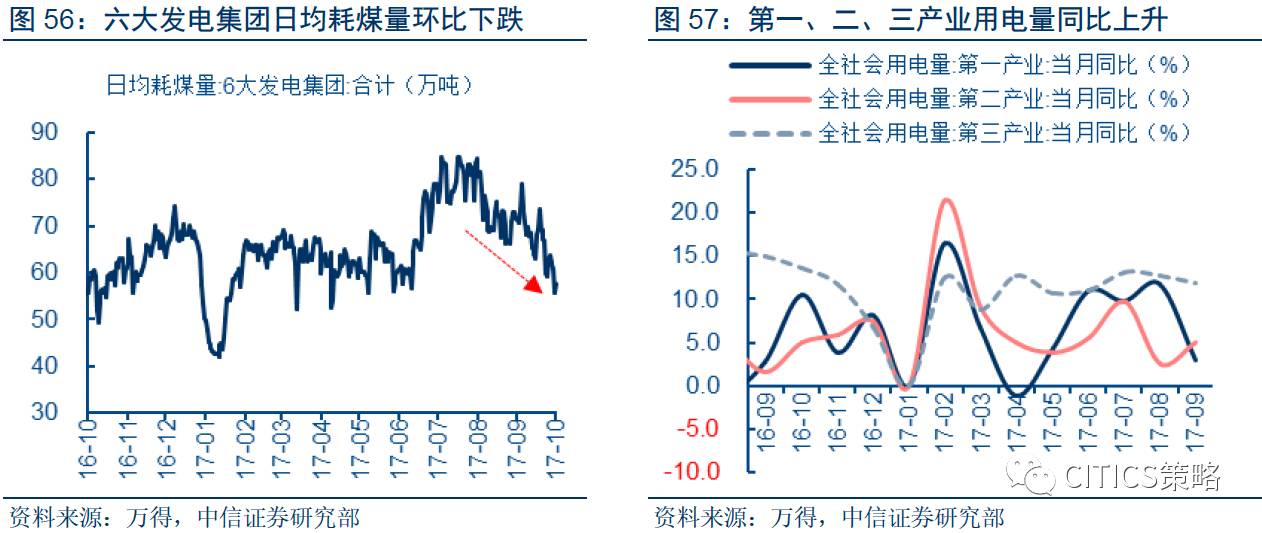

电力:供给方面,9月发电量同比增速下降,环比下降,其中火电、水电、核电和风电发电量同比均增长,火电增速大幅下滑。9月全国发电量为5220亿千瓦时,同比增长6.2%。10月发电集团日均耗煤量同比上涨。需求方面,9月全社会用电量同比增速7.1%,第一产业、第二产业和第三产业用电量同比均不同程度增长。

9月发电量同比增速下降,环比下降,其中火电、水电、核电和风电发电量同比均增长,火电增速大幅下滑。9月全国发电量为5220亿千瓦时,同比增长6.2%。10月发电集团日均耗煤量同比上涨。

9月全国发电量为5220亿千瓦时,同比增长6.2%。其中,火电发电量3623亿千瓦时,同比增长0.3%,水电发电量1122亿千瓦时,同比增长17.9%。风电、核电发电量分别为200.00亿千瓦时和219.40亿千瓦时,同比增速分别为30.2%和21.9%。截至10月23日,六大发电集团合计日均耗煤量63.69万吨,环比下跌3.9%,同比上涨12.3%,

电力供给方面延续之前的势头,各类集团的发电量稳步上升,其中火电增速大幅下滑,而清洁能源发电势头良好。

9月全社会用电量同比增速7.1%,第一产业、第二产业和第三产业用电量同比均不同程度增长。

9月全社会用电量为5317亿千瓦时,同比增长7.1%(上期值6.4%)。第一产业用电量108.00亿千瓦时,同比上升3.0%(上期11.8%);第二产业用电量3421.00亿千瓦时,同比增长4.9%(上期2.5%);第三产业用电835.00亿,同比增长11.8%(上期12.7%)。

➤

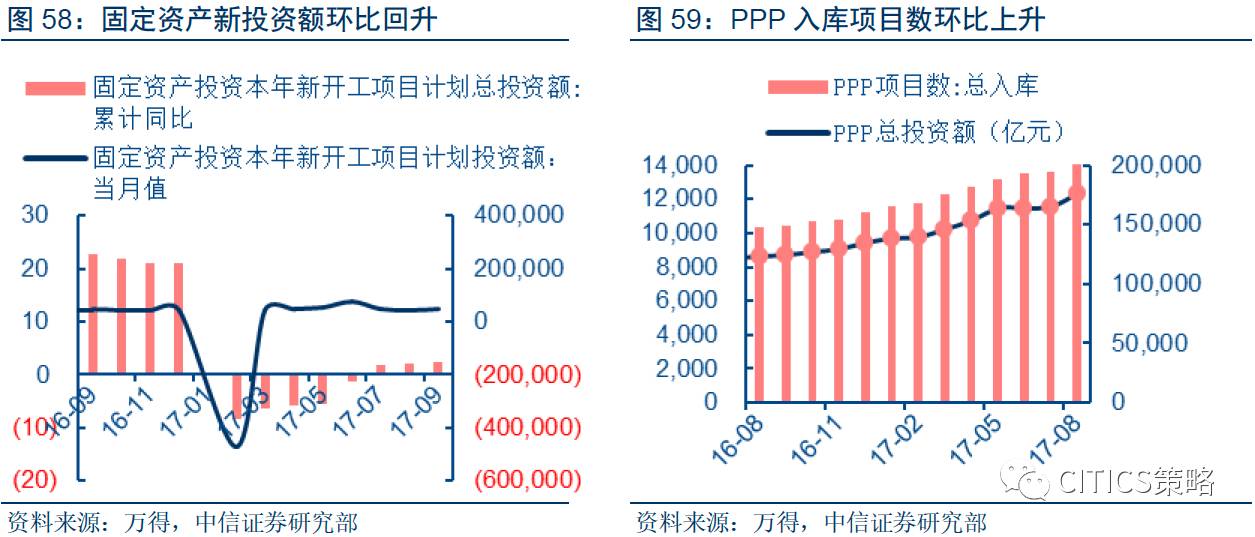

建筑:9月,固定资产投资新开工总投资额4.62万亿,环比上升6.9%,累计环比上升14.0%。1-9月房地产开发投资完成额累计值为8.06万亿,同比上涨25.2%,延续增长。8月,PPP入库项目数1.42万个,环比上涨4.16%,同比增加37.4%。PPP总投资额17.60万亿,环比上涨6.39%。

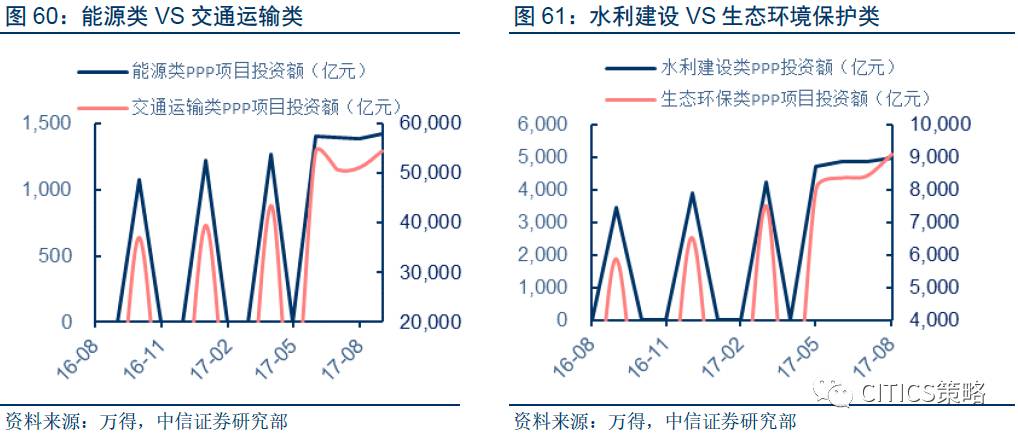

细分来看,8月,能源类PPP项目1426.48亿元,环比上升2.72%;交通运输类PPP项目数54590.39亿元,环比上涨6.52%;水利建设项目4980.71亿元,环比上升2.69%;生态环境保护类项目9076.21亿元,环比增长7.89%。

9月固定资产投资新开工额大幅上升,波动向上,预计会带动PPP项目投资继续上升。

➤

A-H对比

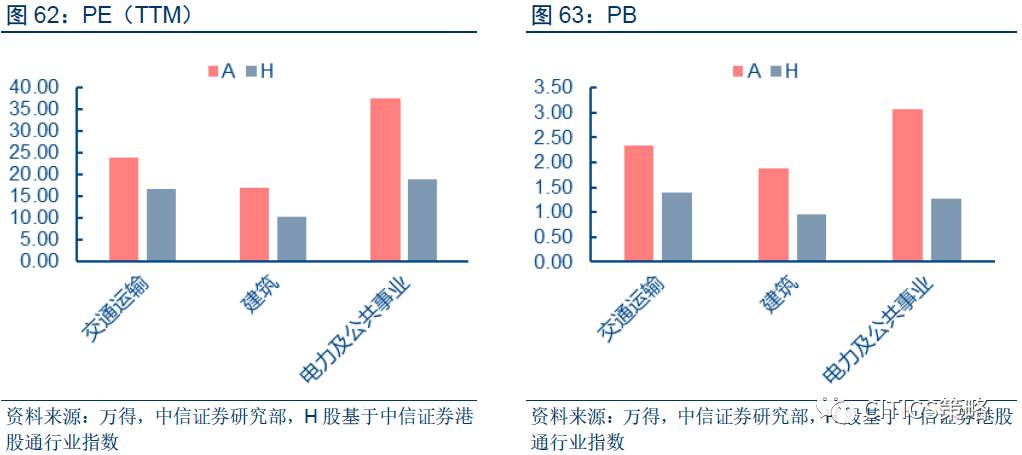

A股交通运输、建筑和电力及公共事业行业的估值水平均高于H股。

以10月24日股价计算,交通运输、建筑和电力及公共事业行业PE(TTM)分别为23.92、17.05、37.66。均高于H股的16.83、10.45、18.89。A股交通运输、建筑和电力及公共事业行业PB为2.34、1.88、3.08,均高于H股的1.40、0.96、1.26。

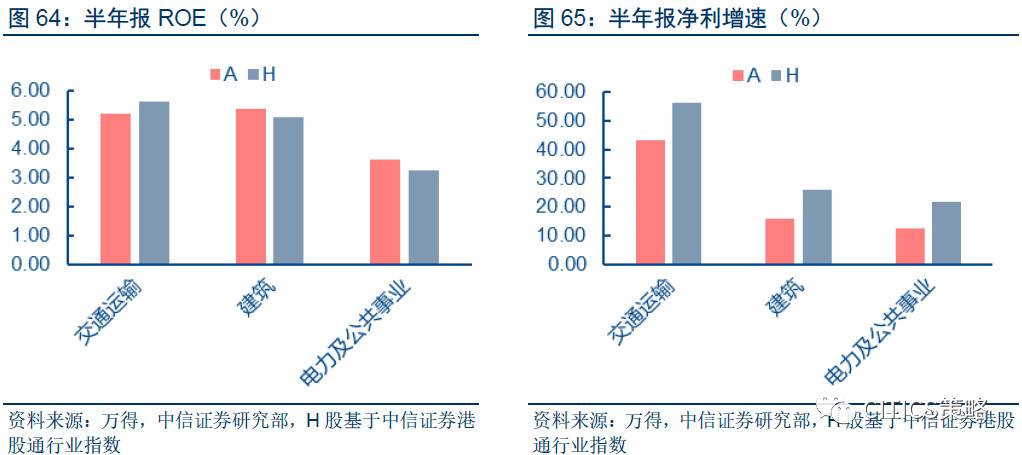

ROE方面,根据半年报财务数据,交通运输行业ROE达5.22%,略低于H股的5.63%,而A股建筑行业和电力与公共事业的ROE分别为5.37%、3.62%,略高于H股5.10%、3.26%。半年报净利增速方面,A股交通运输、建筑和电力及公共事业行业净利润增速分别为42.99%、15.81%、12.33%,均低于H股的56.24%、26.13%、21.72%。

具体来看:

➤

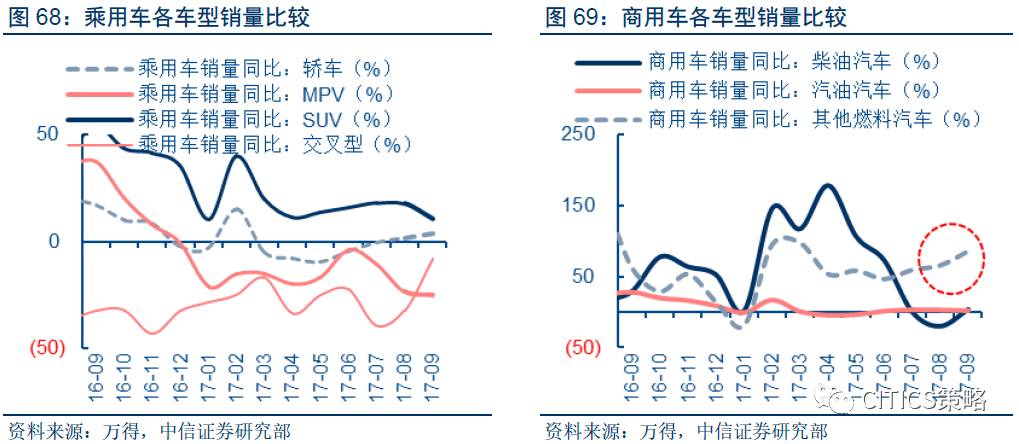

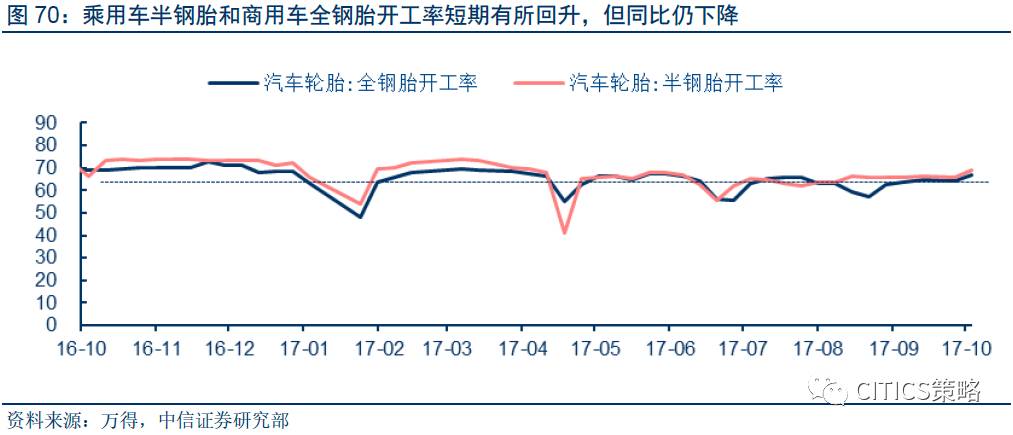

汽车:9月乘用车销量同比上升3.3%,商用车销量继续同比大涨23.9%。8月新能源汽车产销量同比继续扩大增幅,达到70%以上,其中纯电动汽车份额提升。乘用车细分领域中,9月轿车、SUV销量同比延续增长,MPV和交叉型销量同比下降。商用车细分领域中,柴油汽车和其他燃料汽车同比增长幅度较大。8月全国经销商库存深度环比大幅下降,7月全国汽车经销商信心指数回升。截止10月23日,具有领先指标意义的乘用车半钢胎和商用车全钢胎开工率短期有所回升,但同比仍下降。

9月乘用车销量同比上升3.3%,商用车销量继续大涨23.9%。

9月全国汽车销量共270.9万辆,同比增长5.7%,其中乘用车销量234.26万辆,同比上升3.3%,商用车销量36.66万辆,同比上涨23.9%。9月汽车销量涨幅,仍然来源于商用车大涨,由于货运量增加和工程机械行业景气,加上进入“金九银十”的销量旺季,预计商用车销量会继续大涨,乘用车也稳重有升,未来汽车销量料将继续上升。

8月新能源汽车产销量同比继续扩大增幅,达到70%以上,其中纯电动汽车份额提升。

8月新能源汽车产销量同比双双高增长,产量7.2万辆,环比增长22.0%,同比增长71.4%,销量6.8万辆,环比增长21.4%,同比增长78.9%。其中纯电动新能源汽车产量销量分别为5.8万辆和5.6万辆,同比增速分别为81.3%和100.0%,继续扩大份额。

乘用车细分领域中,9月轿车、SUV销量同比延续增长,MPV和交叉型销量同比下降。商用车细分领域中,柴油汽车和其他燃料汽车同比增长幅度较大。8月全国经销商库存深度环比大幅下降,7月全国汽车经销商信心指数回升。

9月乘用车销量234.26万辆,其中轿车116.12万辆,同比上升3.7%,MPV销量16.59万辆,同比下降25.1%,SUV销量97.08万辆,同比上升10.4%,交叉型销量4.46万辆,同比下降8.1%。9月商用车销量36.66万辆,柴油汽车0.93万辆,同比上升3.9%,汽油汽车225.78万辆,同比上升1.8%,其他燃料汽车7.55万辆,同比上升85.4%。8月全国汽车经销商库存深度为1.34,环比下降10%。7月全国经销商信心指数为141,环比上升0.7%,同比不变。

进入10月汽车销售旺季后,商用车销量应该会继续提高,预计带来短期需求,未来销量会继续上升。现在库存处于低位,产量会受到需求有效刺激,中游钢铁和化工等相关行业有望走高。

具有领先指标意义的乘用车半钢胎和商用车全钢胎开工率短期有所回升,但同比仍下降。

截止至10月23日,半钢胎开工率65.83%,环比上升0.22个百分点,同比下降6.20个百分点,全钢胎开工率64.10%,环比上升1.63%,同比下降4.86%。

➤

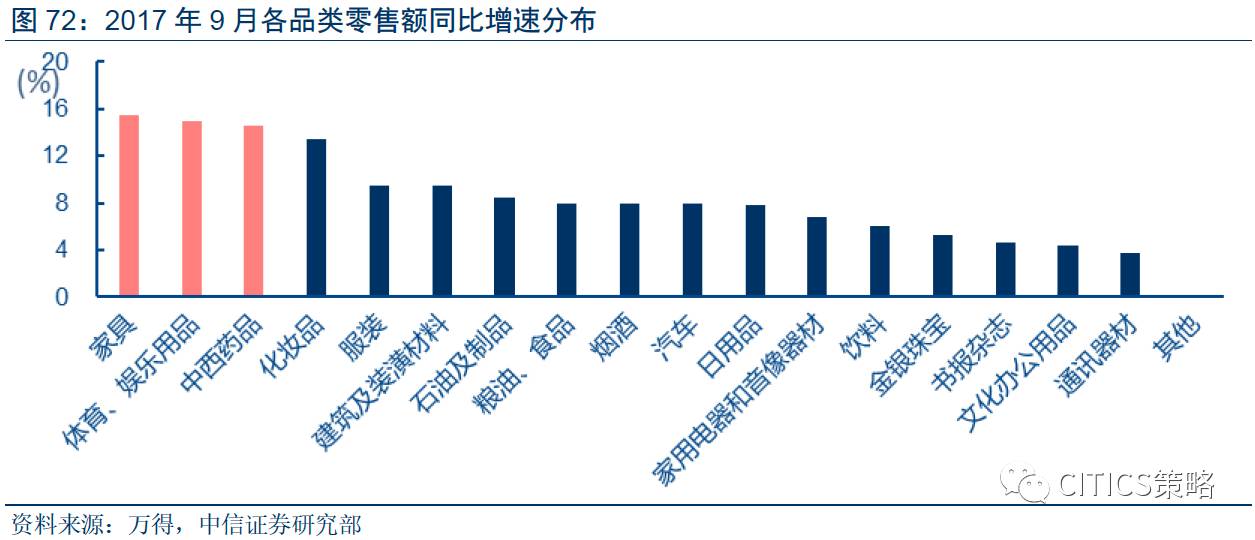

零售:9月消费品零售继续保持增长,同比增长10.3%,其中家具零售、体育娱乐、中西药品和化妆品零售额同比增速亮眼。

9月消费品零售继续保持增长,同比增长10.3%。

9月份,社会消费品零售总额3.09万亿元,同比增长10.3%;其中商品销售2.76万亿元,同比增长10.4%;餐饮收入3317亿元,同比增长10.2%。

家具零售、体育娱乐、中西药品和化妆品零售额同比增速亮眼。

9月份,家具零售、体育娱乐、中西药品和化妆品分别增长15.5%、14.9%、14.6%、13.4%。这四种商品零售额从2017年3月以来一直处于10%以上增长,都属于景气度高的零售商品,其中家具零售达到增长幅度新高,景气度好。

➤

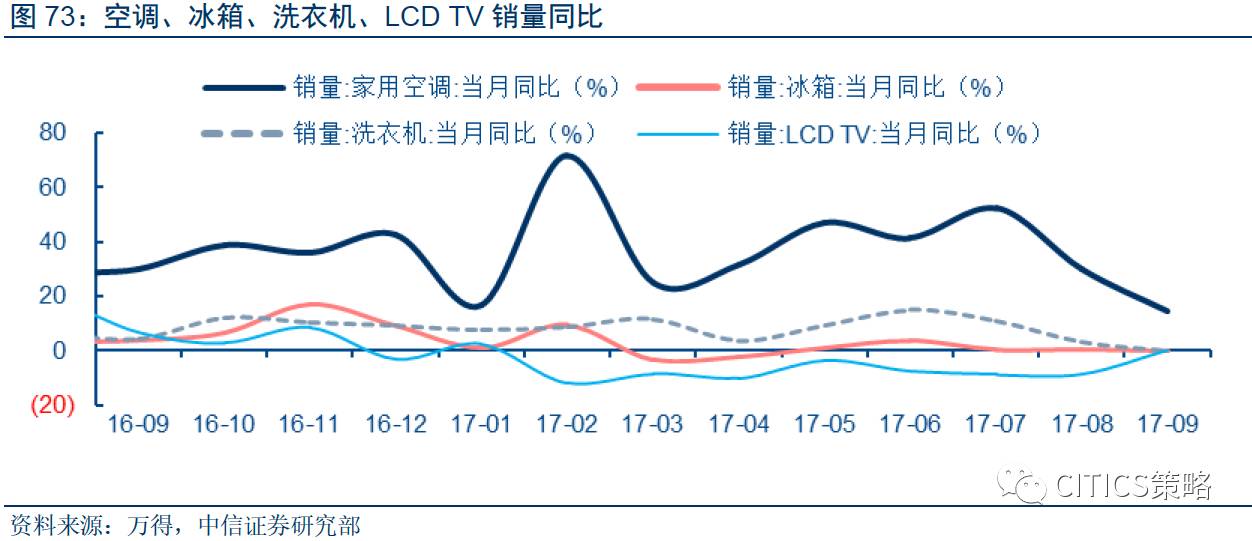

家电:需求方面,9月空调总销量同比上升14.5%,内销量环比下跌幅度增加,环比下跌19.9%,而出口量环比继续下跌,景气度向下。9月洗衣机销量同比继续上升,冰箱销量同比增速缓慢上升,LCD TV销量继续同比上升。供给方面,9月空调产量同比增速下滑,洗衣机产量同比继续增长,8月冰箱产量同比增长,空调、冰箱库存内销比同比上升,洗衣机库存内销比同比下降。

需求方面,9月空调总销量同比上升14.5%,内销量环比下跌幅度增加,环比下跌19.9%,而出口量环比继续下跌,景气度向下。9月洗衣机销量同比继续上升,冰箱销量同比增速缓慢上升,LCD TV销量继续同比上升

。家用空调销量9月达到981.9万台,同比上升14.5%,环比下降18.1%;其中内销723.6万台,同比增长17.9%,环比下降19.9%;出口258.3万台,同比上升6.1%,环比下降12.8%。9月洗衣机销量605.9万台,同比增幅5.8%;LCD TV销量1493.0万台,同比增长2.2%;8月冰箱销量627.5万台,同比增幅0.6%。

供给方面,9月空调产量同比增速下滑,洗衣机产量同比继续增长,8月冰箱产量同比增长,空调、冰箱库存内销比同比上升,洗衣机库存内销比同比下降。

9月家用空调产量为1015.7万台,同比上升13.5%,环比下降13.6%。家用空调库存为729.1万台,库存内销比为0.74(上月值0.58)同比上升13.2%。8月冰箱和洗衣机库存内销比分别同比29.4%、-17.7%。空调和冰箱销量和产量都有所减少,但销量减少更多,洗衣机销量相对产量增加更多,所以洗衣机库存内销比有所减少,家电行业中洗衣机前景更好,空调和冰箱还需要考虑消化库存。

➤

食品饮料:白酒方面,一线白酒价格环比基本维持原位,同比不同程度上升,泸州老窖价格环比下降。二线白酒价格同比均有上升,梦之蓝和水井坊价格环比有所下降。乳业方面,主产区生鲜乳价格环比增速加快。

白酒方面,一线白酒价格环比基本维持原位,同比不同程度上升,泸州老窖价格环比下降。

截至10月23日,一号店数据显示,一线白酒价格继续维持原位,53度飞天茅台价格为1299元/瓶,价格3个月内保持稳定,同比上涨18.2%;52度五粮液价格969元/瓶,环比不变,同比上涨16.9%。52度小糊涂仙价格168元/瓶,环比不变,同比上涨54.3%,52度泸州老窖价格228元/瓶,环比上升15.2%,同比上涨21.3%。

二线白酒价格同比均有上升,梦之蓝和水井坊价格环比有所下降。

截至10月23日,洋河梦之蓝价格环比下降2.0%,52度水井坊价格环比下降3.9%。一线和二线白酒价格同比均不同程度上涨,30年青花汾酒和飞天茅台同比上涨30%以上。

乳业方面,主产区生鲜乳价格环比增速加快。截至10月23日,主产区生鲜乳平均价为3.48元/公斤,环比上升1.5%,同比上涨1.2%。

➤

医药:除维生素K3价格环比小幅下降,其他维生素价格各品种环比继续上涨,中药价格短期增速加快。

除维生素K3价格环比小幅下降,其他维生素价格各品种环比继续上涨,中药价格短期增速加快。

截至10月23日,国产维生素C市场价为70元/千克,环比持平,同比上涨133%,国产维生素K3市场价为155元/千克,环比下跌6.1%,同比上升164.0%。国产维生素B2市场价为440元/千克,环比上涨49.2%,同比增长61.5%;国产维生素B6市场价515元/千克,环比上升32.1%,同比增长114.6%;国产维生素A市场价为530元/千克,环比上升29.3%,同比上涨76.7%。截至10月23日,成都中药材价格指数环比上涨1.2%,同比上涨7.3%。

➤

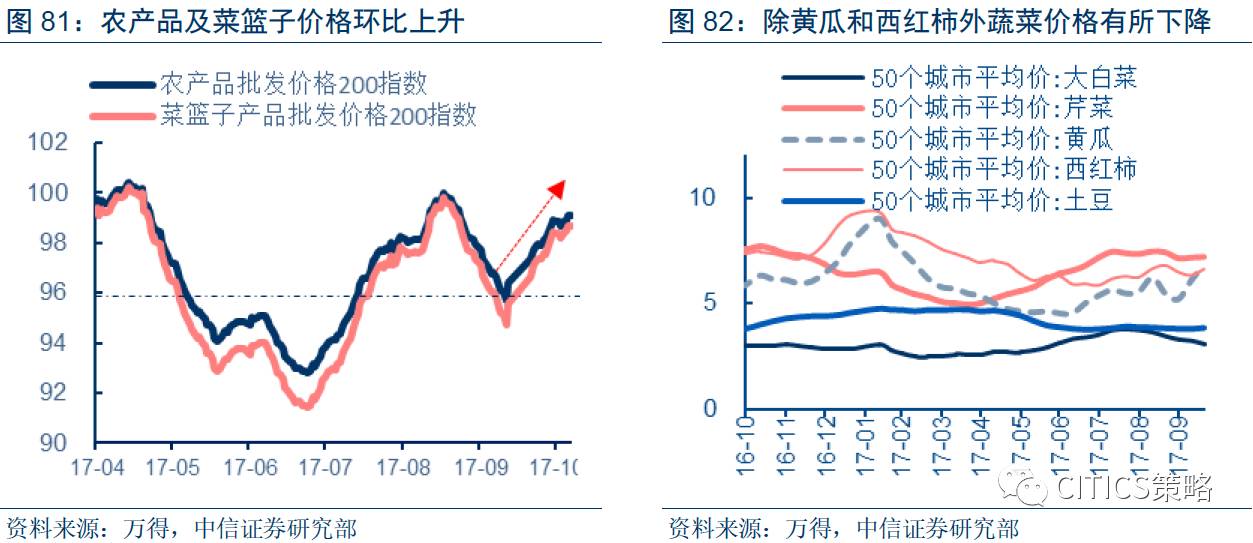

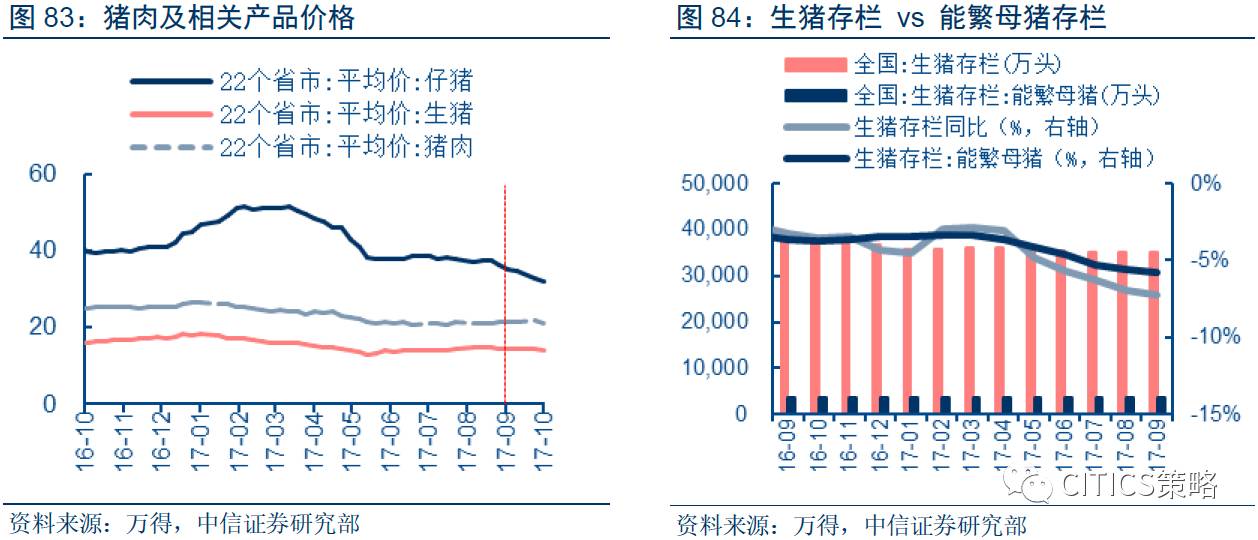

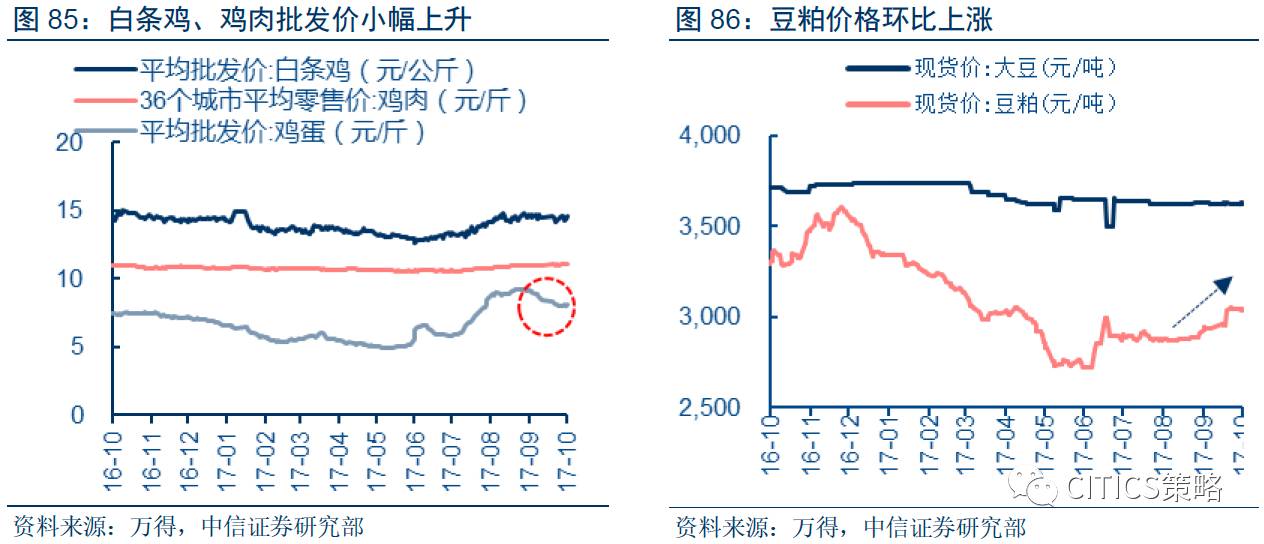

农产品:农产品与菜篮子批发价格200指数环比上升。蔬菜除了黄瓜和西红柿价格不同程度下降。猪肉价、生猪和仔猪价格下跌,存栏量继续小幅下降。鸡苗价格环比暴跌62.1%,白条鸡、鸡肉批发价小幅上升,鸡蛋批发价环比下跌。豆粕、小麦价格环比上涨,大豆、玉米、白砂糖、天然橡胶价格环比下跌。

农产品与菜篮子批发价格200指数环比上升。

截止至10月23日,农产品批发价格200指数环比上升1.6%。菜篮子产品批发价格200指数环比上升1.9%。

蔬菜除了黄瓜和西红柿价格不同程度下降。

截至10月23日,根据50个城市平均零售价,大白菜、芹菜、黄瓜、西红柿、土豆分别环比为-13.4%、-2.3%、10.1%、1.6%、-2.1%。

猪肉价、生猪和仔猪价格下跌,存栏量继续小幅下降

。截至10月23日,全国22个城市仔猪平均价31.96元/公斤,环比下跌8.9%,生猪平均价格14.18元/公斤,环比下降2.4%,猪肉平均价格21.01元/公斤,环比下降2.5%。9月生猪存栏数为3.50亿头,较上月下降0.2%,能繁殖母猪存栏数为3497万头,环比下降0.7%。

鸡苗价格环比暴跌62.1%,白条鸡、鸡肉批发价小幅上升,鸡蛋批发价环比下跌。

截至10月23日,主产区肉鸡苗平均价为0.55元/羽,环比回落62.1%;白条鸡平均批发价为14.63元/公斤,环比上升0.2%,36个城市平均鸡肉零售价为11.06元/斤,环比上涨0.5%。鸡蛋平均批发价为8.10元/公斤,环比下降10.9%。

豆粕、小麦价格环比上涨,大豆、玉米、白砂糖、天然橡胶价格环比下跌。

截至10月23日,大豆现货价环比下降0.1%,豆粕现货价环比上升5.5%,玉米现货平均价环比下跌1.2%,小麦现货平均价环比上涨1.0%;白糖现货平均价环比下降1.3%;天然橡胶市场价环比下降7.7%。

农产品价格总体有小幅上升,蔬菜走势好转;猪肉相关价格继续下跌,但成本价格下降,供给减少,预计猪肉价格会有上升空间;鸡肉相关由于鸡苗价格下跌,仍有上升可能性。预计农产品总体仍是稳中有升,上升动力在猪肉、豆粕和蔬菜中。

➤A-H对比

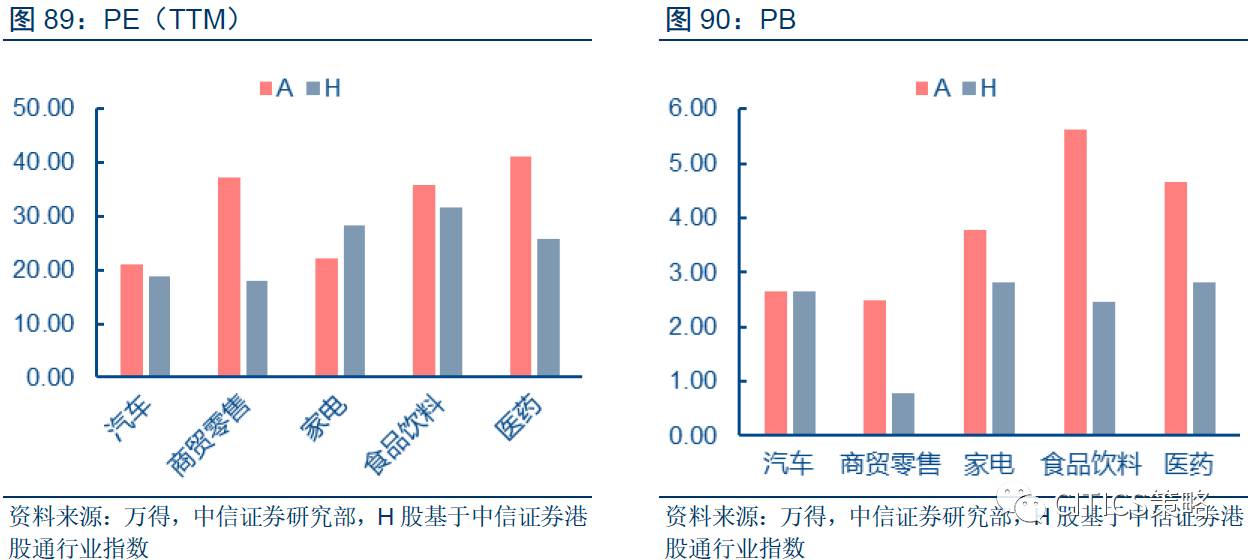

除家电行业外,A股各下游行业PE(TTM)皆高于H股,除汽车行业外,PB方面A股五个下游行业全部高于H股。

以10月24日股价计算,下游行业中A股汽车、商贸、食品饮料、医药的PE(TTM)皆高于H股,其中A股分别为21.11、37.25、35.68、41.16,H股分别为18.72、18.10、31.72、25.85,A股家电的PE(TTM)为22.18,低于H股的28.32。PB方面,商贸、家电、食品饮料、医药的PB分别为2.49、3.78、5.62、4.66,高于H股的0.79、2.82、2.47、2.81,汽车行业的PB值,A股和H股持平。

A股除了家电和食品饮料,其他三个行业半年报ROE均低于H股,A股家电半年报净利润增长率低于H股,其余都显著高于H股增长率。

基于半年报财务数据,A股家电和食品饮料ROE高于H股,汽车、商贸、医药行业则是H股ROE更高。半年报净利增速方面,家电行业A股低于H股,其他行业则是A股净利增速更高。

具体来看:

➤

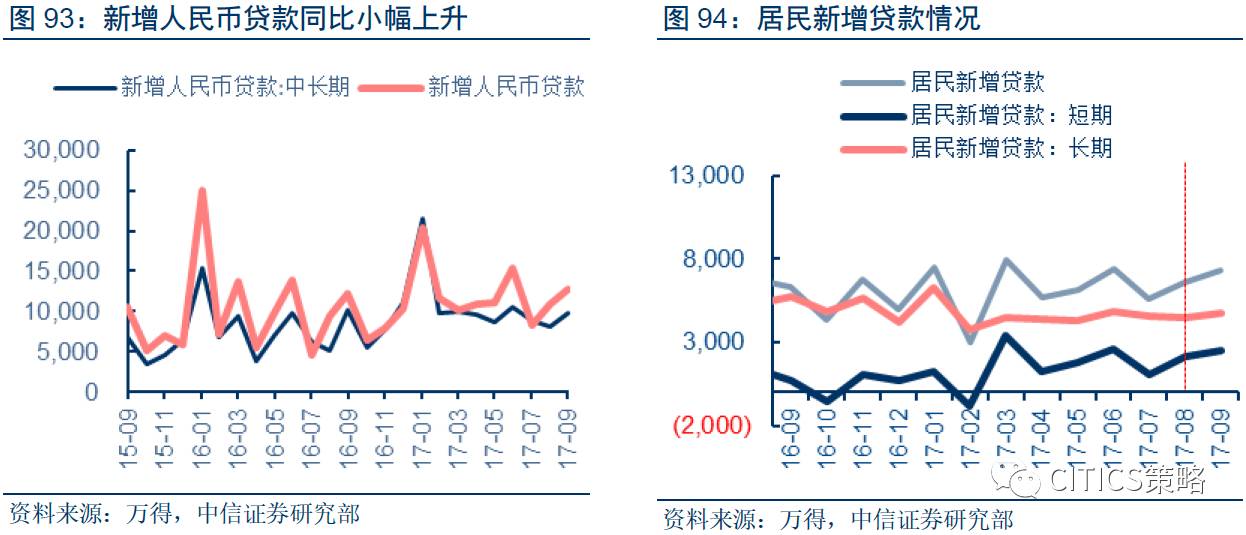

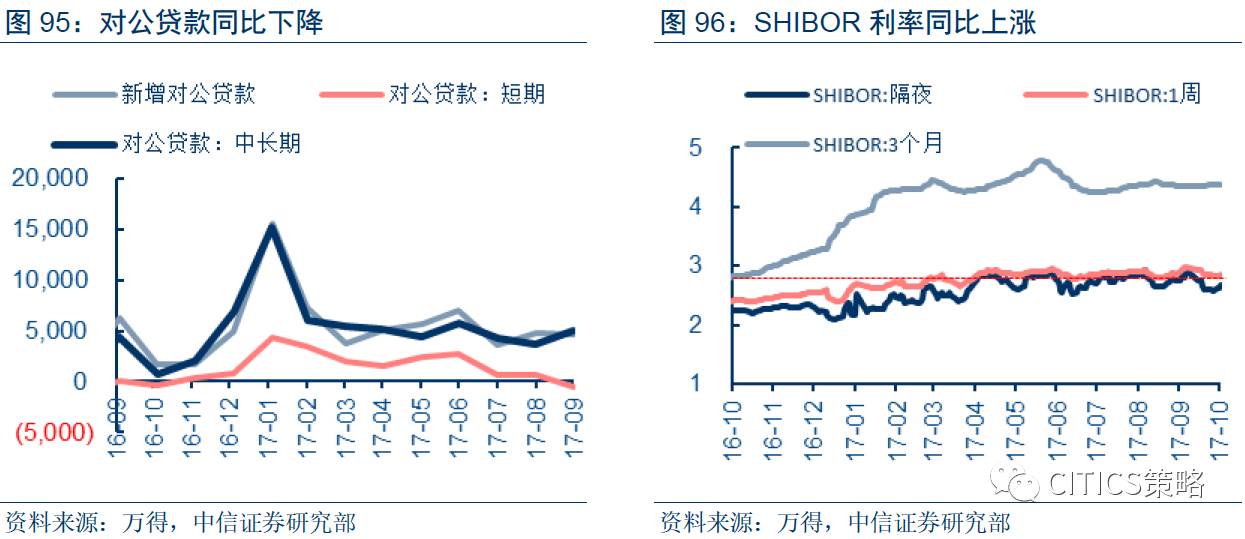

银行:量上来看,9月新增人民币贷款1.27万亿,同比上升4.10%,增速下滑,居民短期贷款同比大幅提高。对公贷款方面,9月,新增对公人民币贷款为4635亿元,同比下降25.45%。其中,短期贷款-521亿元,同比大幅下跌近20倍;中长期贷款5029亿元,同比上升12.61%。价格方面,截止10月23日,SHIBOR隔夜、一周、一年利率分别为2.6160%、2.8341%、4.3793%,利率较去年同期大幅上升。

贷款方面,9月新增人民币贷款1.27万亿,同比上升4.10%,增速下滑,居民短期贷款同比大幅提高

。细分来看,居民新增贷款7349亿,同比上升15.37%,其中,9月居民短期贷款2537亿元,同比上升254.83%;居民中长期贷款4786亿元,同比下跌16.63%。

对公贷款方面,9月,新增对公人民币贷款为4635亿元,同比下降25.45%。其中,短期贷款-521亿元,同比大幅下跌近20倍;中长期贷款5029亿元,同比上升12.61%。

存款上来看,前三季度,新增人民币存款11.68万亿,同比少增1.18万亿。其中居民户新增存款4.48万亿,企业新增存款2.03万亿。

价格方面,截止10月23日,SHIBOR隔夜、一周、一年利率分别为2.6160%、2.8341%、4.3793%,利率较去年同期大幅上升。

SHIBOR隔夜、一周、一年利率分别同比上升17.73%、18.04%和55.87%。银行方面,上月贷款需求大涨,持续到9月,贷款增速下降,居民短期贷款是主要拉动因素,未来贷款需要看其他行业景气情况,尤其是对公贷款,固定投资稳步增加,有望拉动一部分对公贷款。

➤

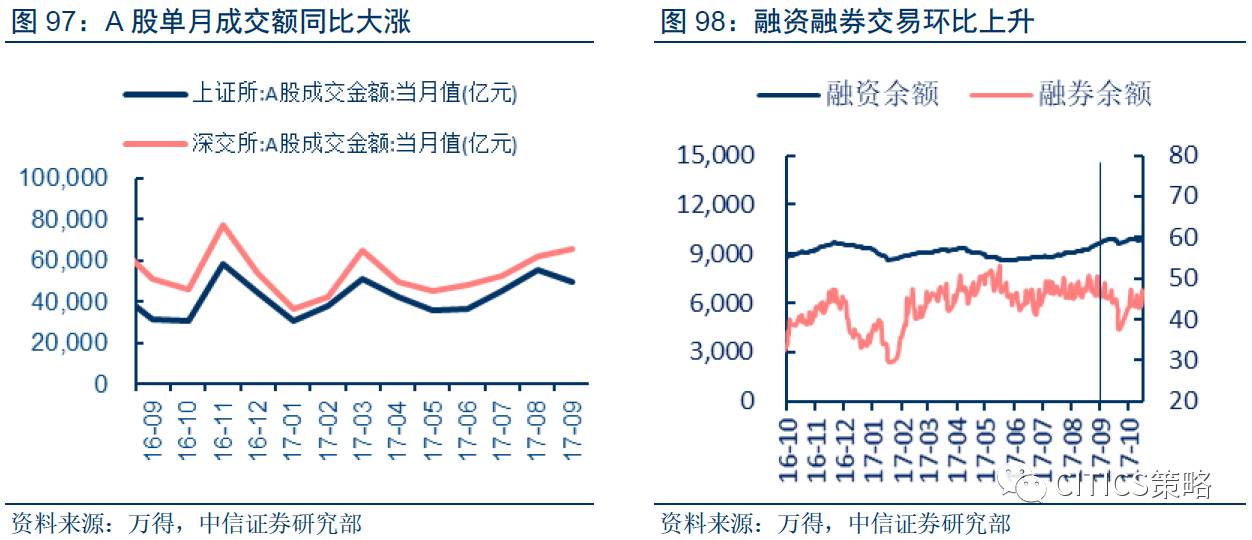

非银行金融:券商方面,9月,沪深两市成交金额同比大幅上涨,沪市成交额环比下降,深市成交额增速降低。9月融资买入额和融资卖出额均同比大幅上涨。

具体来看:9月,上交所成交金额为4.95万亿,环比下降10.77%,同比上涨56.74%;深交所成交6.55万亿,环比上涨5.42%,同比上升28.48%。9月,融资买入额合计11655.72亿元,同比上涨59.17%,融券卖出额164.65亿元,同比上升91.66%。

数据显示,7月,A股首发(IPO)金额为161.61亿元,环比上升6.71%,同比大增137.4%;9月,债券发行量为1.20万亿,同比上升33.17%。

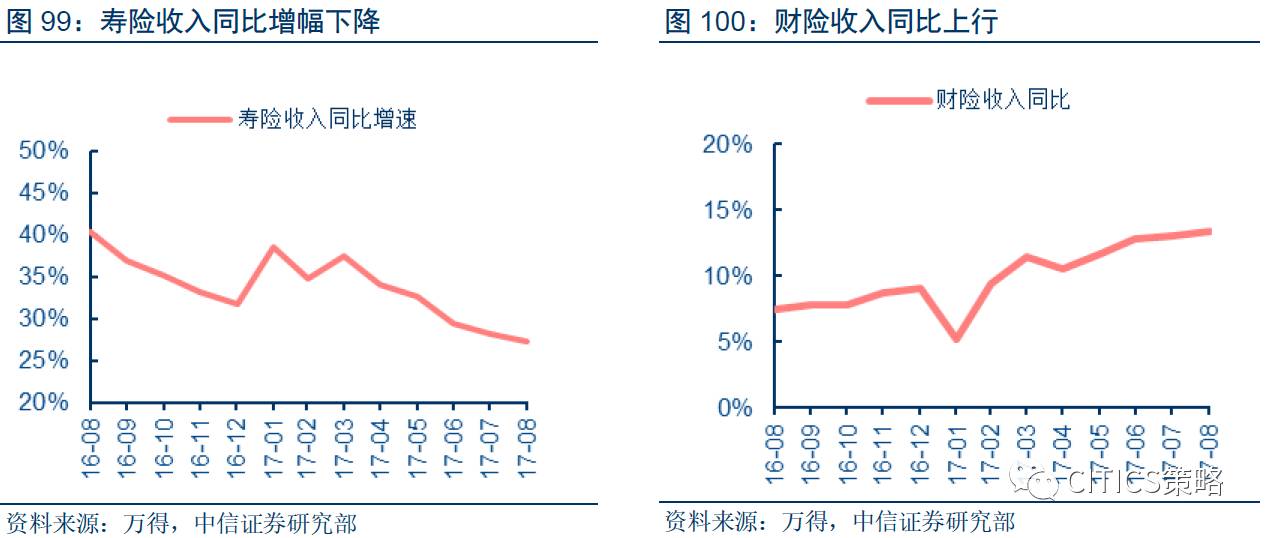

保险方面,8月,寿险收入同比增长27.29%,财险收入同比增长13.36%。

➤

房地产:价格方面,9月主要城市新建住宅及二手房价格指数同比增速放缓,一线城市价格环比下降。供给和需求方面,9月房地产开发投资完成额同比增长9.20%,9月房屋新开工面积同比上升6.8%,商品房销售面积同比上升10.30%。库存方面,待售面积环比下降1.94%。9月大中城市商品房成交面积环比上升19.91%。

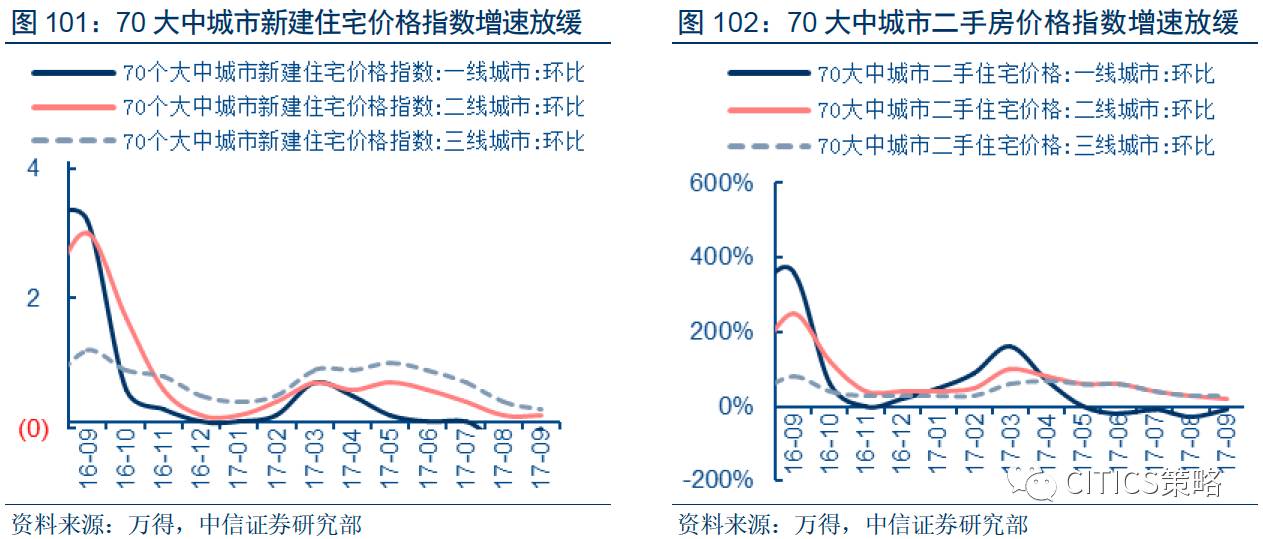

9月主要城市新建住宅及二手房价格指数同比增速放缓,一线城市价格环比下降。

70个大中城市新建住宅价格指数9月同比增长6.4%,环比增长0.2%,其中一线、二线、三线城市分别环比-0.1%、0.1%、0.2%,增速下滑。70个大中城市二手房价格指数同比增长5.7%,环比增长0.2%,其中一线环比下跌0.1%,二线、三线城市分别环比上涨0.2%和0.3%。相比8月份,新建住宅和二手房价格同比增长幅度继续放缓,增速下滑,一线城市价格环比仍然有小幅下降。

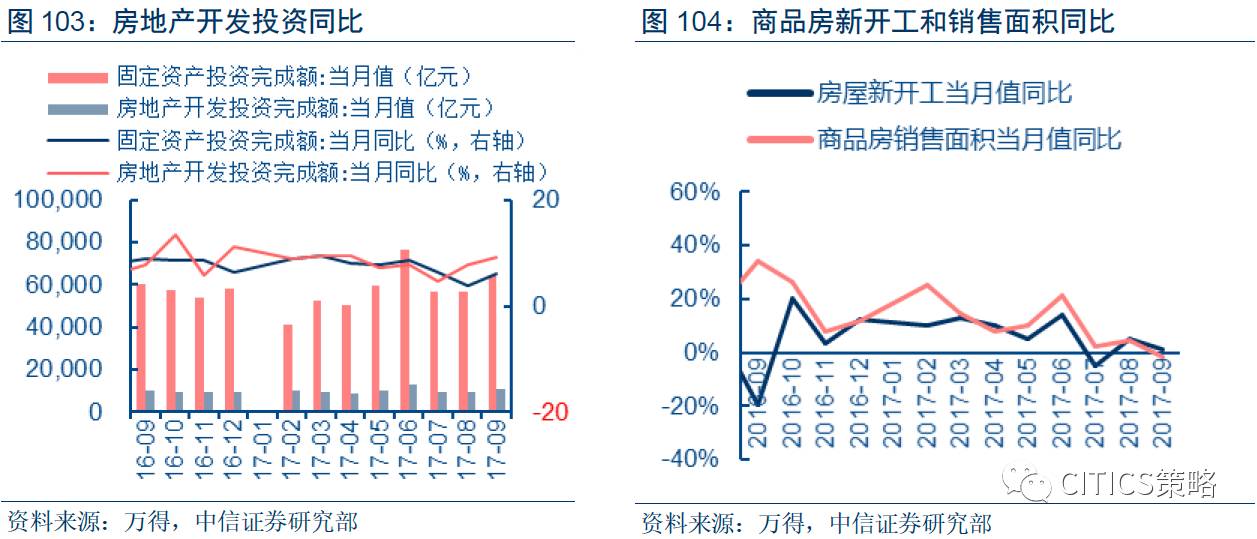

9月房地产开发投资完成额同比增长9.20%,9月房屋新开工面积同比上升6.8%,商品房销售面积同比上升10.30%。

9月全国房地产开发投资完成额11150.12亿元,环比上升14.56%,同比增长9.20%。9月房屋新开工面积为16036.80万平方米,环比上升9.65%,同比上升1.36%。9月商品房销售面积1.47亿平方米,环比上升38.90%,同比下降5.70%,待售面积环比小幅下降1.94%,同比下降12.20%。

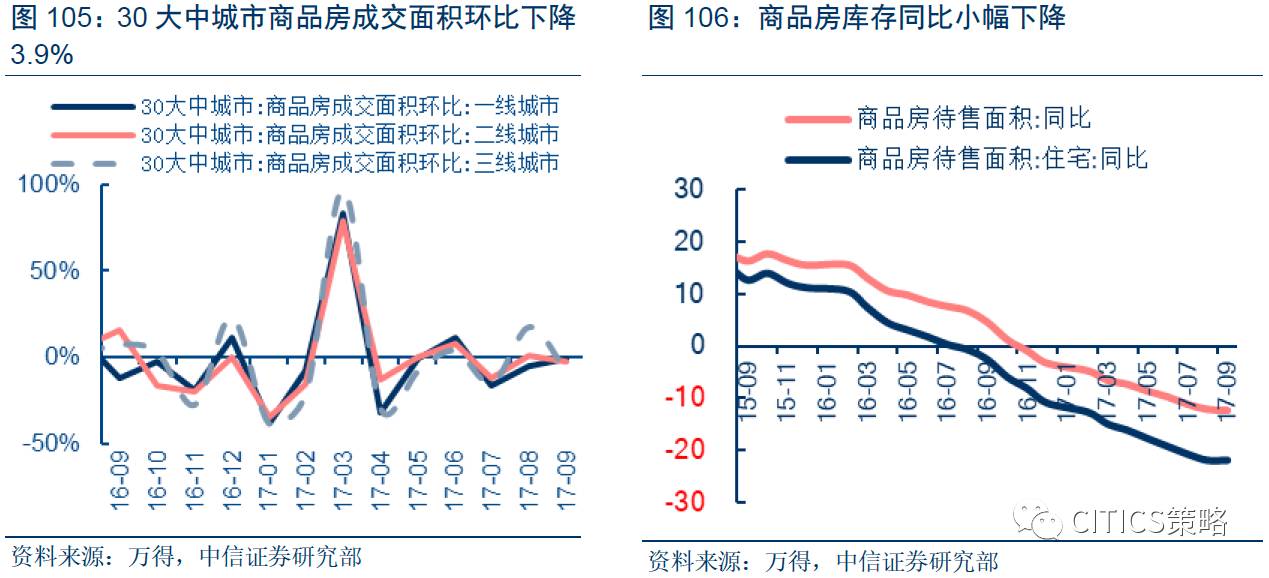

30大中城市商品房成交面积来看

,9月共成交1399.61万平方米,环比下降3.90%,一、二、三线城市成交面积分别为223.58、776.75、399.28万平方米,环比增速分别为-0.53%、-2.61%、-8.0%。9月商品房销售面积同比首次下降,销售端回落加强,成交面积环比同比均下降,同比大幅下降。另一方面,房地产库存自年初以来稳步下降,9月新开工面积增加,在政策不变的情况下,预计未来房地产销售仍会低迷,价格仍是同比增幅下降。

➤A-H对比

除了银行,A股大金融板块估值水平PE(TTM)显著高于H股,而PB方面A股和H股基本持平。

以10月24日股价计算,房地产和非银金融行业PE(TTM)分别为15.83、23.84,高于H股的9.95、19.52,A股的银行PE(TTM)为7.41,低于H股的9.02。PB方面,A股与H股的PB基本一致,A股房地产、银行、非银金融的PB分别为2.12、0.98、2.24,H股为2.09、0.91、2.01。

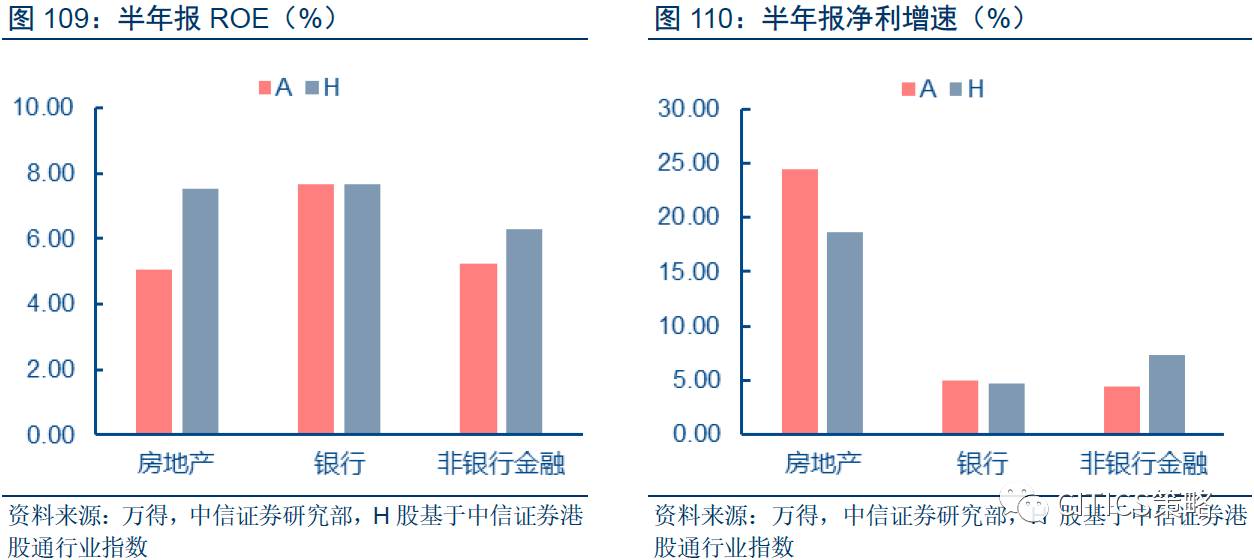

ROE方面,A股银行板块和H股持平,非银金融和房地产A股低于H股

。根据半年报财务数据,A股的银行ROE达7.68%,基本和H股的7.65%相同,A股房地产和非银金融的ROE为5.06%、5.25%,低于H股的7.51%、6.31%。半年报净利增速方面,

A股银行、非银金融和房地产净利增速相对H股情况各有不同

,A股房地产净利润增速高于H股,银行则持平,非银金融净利润增速A股要低于H股。

具体来看:

➤

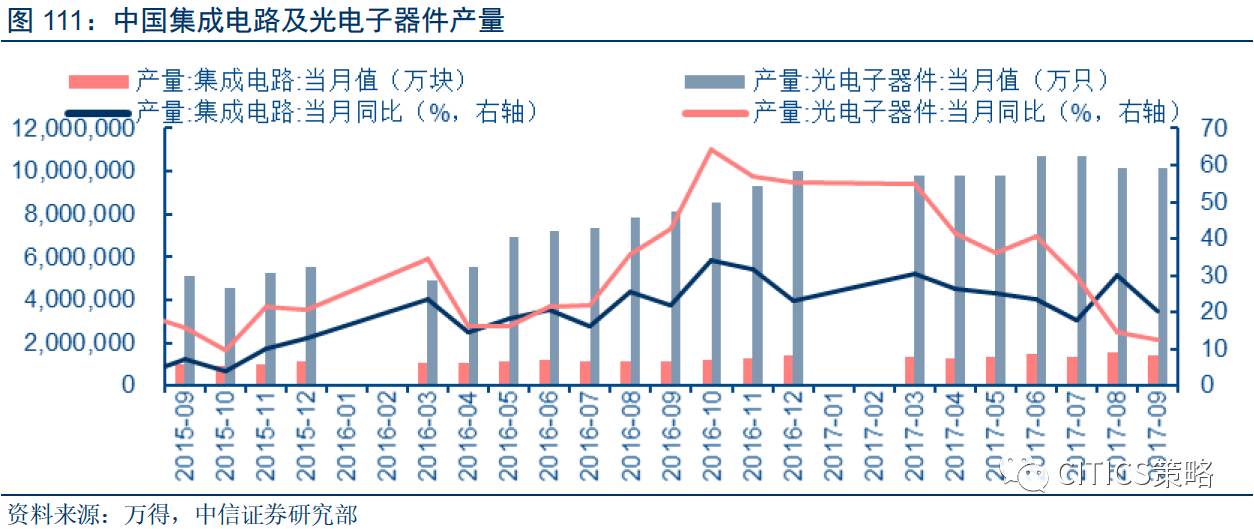

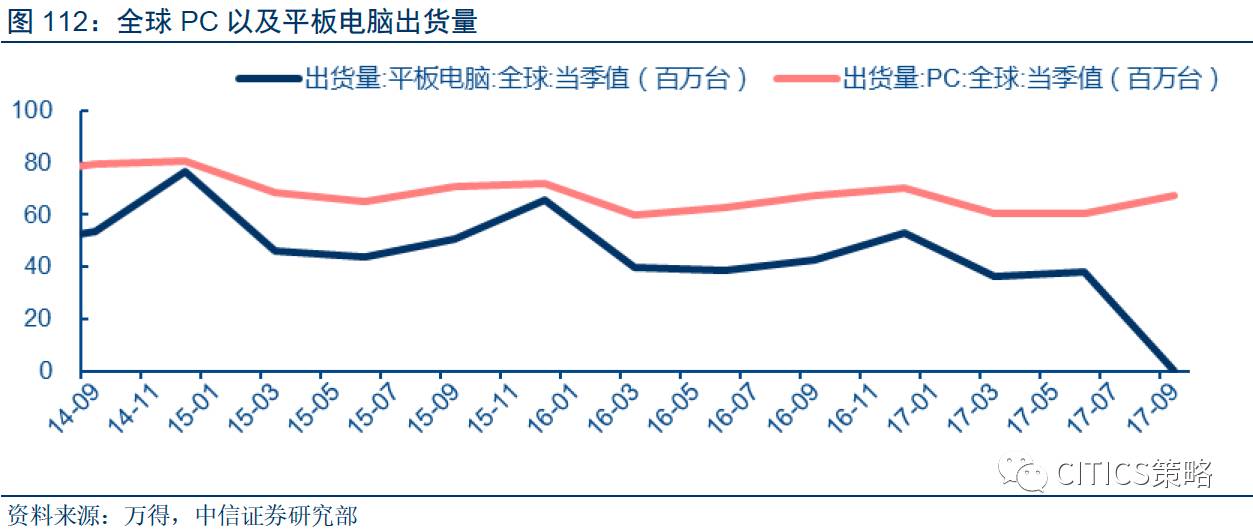

电子:9月中国集成电路及光电子器件总产量环比下降。三季度PC及平板出货量环比开始有小幅增长,行业增长有起色。

9月中国集成电路及光电子器件总产量环比下降。

9月中国集成电路总产量140亿块,环比下降7.7%(前值14.1%),同比增加20.4%。9月中国光电子器件总产量1012.4亿块,环比下降5.6%,同比增加28.8%。

三季度PC及平板出货量环比开始有小幅增长,行业增长有起色。

2017年三季度全球PC出货量6719万台,环比增长11.0%,同比下降0.5%。平板电脑出货量37.90万台,环比增长4.7%,同比下降2.1%。

➤

计算机:9月中国软件产业业务收入大幅增长,同比增长14.0%。