*

本文由投资人说(微信ID:

touzirenshuo

)授权i黑马发布。

我们正处在两条S曲线交叠的「Gap期」里,多数投资人和创业者都表现出了前所未有的迷茫,创业者不知道方向,投资人不知道该投什么,只好追逐一些短暂的风口,或者大家去投一些现象级的创业项目。

投资这个概念很大。投资的行为也可以分为很多种,有股票、债权、外汇等等。天使投资和VC有一个非常大的区别,绝大部分VC的投资行为是在规避小概率系统性风险基础上,追求一个相对高额的收益。天使投资或者早期VC恰恰相反,我们在追求小概率成功事件。

早期投资成功概率有多少?也许早期投资的成功概率只有5%,或者10%。

也就是,当我们做了投资决策投创业者一笔钱时,要清楚地知道这个项目所能产生现金回报的可能性一般不会超过10%。换句话说,投的那一瞬间就会知道,这个钱有90%的可能性会打水漂。

这样的投资行为在其他行业是很少存在的,天使投资是一种完全特殊的投资方式,不去规避大概率的风险,而是追求小概率事件。基于此,我觉得概率很重要。

天使投资或者VC最终是一个概率游戏,大家比的是在这个概率里面自己能否做得更好而已。

从数据看来,从2010年到现在,创业公司总量应该在160万左右,如果你想看到所有的创业公司,按照见一个创业者用10分钟,一天24小时都搭进去,大概都需要30年才能看完。正是因为大家都不可能看完市场上所有的项目,在这个前提下,我们只能看到市场上一部分项目,那么问题来了,如何才能让自己的效率最大化,尽可能接触到更多优质的创业者呢?

假设现在有两波人,一波是男生,一波女生,你的时间和精力只能够见到其中的一波人,你会见哪一波人?我想大部分人会选择见男生,为什么?不是说女生创业不行,而是通过过往的数据或者历史可以看到男生成为企业家的概率相对大一些,这是概率。

假如还是两波人,一波人是25-45岁之间,另外一波人是25岁以下到45岁以上的,你想见哪一波人?我想,大部分人会选择25-45岁之间这波人,因为历史上这个年龄段创业成功的概率更高。

因为时间有限,所以你应该要让自己的时间最高效利用。我们之所以要讲概率,因为概率会优化你的时间,提升你的效率,最终让自己得到一个相对不错的回报,在我看来这是天使投资和VC投资本质上的逻辑。

每个机构,每个投资人都有自己内核的投资逻辑,基于自己的逻辑做一些判断。我分享下我的判断标准。天使投资比较模糊,没有特别能量化的数据和方法。

我认为,早期投资就是要在行业、产业变革当中寻找机会。行业变革,很好理解,近些年来颠覆性的企业都给我们非常直观的印象。我讲一个小故事,小区里有一对老夫妇开一个便利店,开了十几年,以此为生。最近五年,他发现他的生意不断地变差,营业额越来越少。他想,为什么这样?他第一个反应肯定是这个小区里面又开了很多杂货铺抢了他的生意,但是发现并没有,还是只有他一家。那为什么他的生意会越来越差呢?

他想不到,他的竞争对手或者是导致他生意变差的是网络电商,像淘宝、京东,甚至爱鲜蜂之类的社区服务公司。

就像两个巨人在赛跑,被踩死的蚂蚁根本不知道巨人眼里没有他,巨人眼里是另外一个巨人,蚂蚁只是被顺路毁掉的,这是行业变革所带来的影响。

从过往几十年的发展来看,互联网和移动互联网的技术进步驱动创业和投资的热潮。每一波大的技术革新都会带来一波浪潮,并成长出一波大公司。过往十几年,随着科技进步带来的相关产业、行业变化,投资机构可以在其中寻找很多投资机会,创业过程中出现了很多很大的企业,投资机构也获得了不错的回报。

往早一点说,最初1999年前后的创业浪潮,来自于互联网技术的发展,也诞生了腾讯、阿里巴巴、新浪、搜狐等公司;到了2005年前后,互联网技术相对完善后,有了京东、58同城等在电商、信息对接等垂直细分领域公司;随后,3G、4G时代到来,迎来了2011-2012年的创业浪潮,这一波浪潮源于移动互联网的发展,诞生了如微信、滴滴、今日头条等纯移动互联网基因的公司。

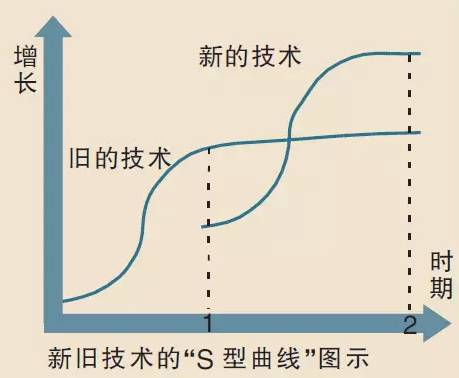

经济学上有个「S型曲线」理论。简单说,「S型曲线」是指每一种技术的增长都是一条条独立的「S型曲线」,一个技术在导入期技术进步比较缓慢,一旦进入成长期就会呈现指数型增长,但是技术进入成熟期就走向曲线顶端,会出现增长率放缓、动力缺乏的问题。这个时候,会有新的技术在下方蓬勃发展,形成新的「S型曲线」,最终超越传统技术。新旧技术的转换更迭,共同推动形成技术不断进步的高峰,从而带动新经济的发展。

创业投资也是一样,是在S曲线的迭代发展中寻找创业和投资机会。但是,去年和今年的情况比较特殊,各种情况叠在一起,也出现了「资本寒冬」。

「双S曲线」的一个重要标志是非线性,非连续的。

过往十几年,互联网从无到有,从有到丰富,互联网过渡到移动互联网,一直存在着大量的人口和流量红利。最近两年,红利消失,互联网走向「下半场」之后,2015年到2016年,就出现了一个原有的高增长S型曲线增长乏力,新S型曲线尚未崛起的Gap期,这就会带来两方面的问题。

在两条S曲线交叠的「Gap期」里,多数投资人和创业者都表现出了前所未有的迷茫,创业者不知道方向,投资人不知道该投什么,只好追逐一些短暂的风口,或者大家去投一些现象级的创业项目。虽然我们现在处于新技术尚未成熟,大规模的投资机会尚未出现的状态下,但我个人认为我们正在迎来「消费升级的黄金时代」,这里我分享自己所观察到的三个变化:

-

市场的变化。

这里有几个能够代表消费升级市场规模的数字:

30%:

麦肯锡2016年的报告预测,未来15年中国将贡献全世界消费市场增量的30%。

18%:

这个是指消费结构的变化,到 2030 年,中国家庭恩格尔系数将达到 18%,即每个家庭食物支出将占总支出的不到 1/5。消费方式和消费结构将发生很大变化,除了食物之外,还有额外的购买力。

1.5亿:

近几年中国GDP增长有些放缓,但目前国内中产阶级人群已经达到了 1.5 亿,这是消费升级的主流人群。

1.3倍:

未来 5 年,国内消费市场的增量将相当于现在德国或英国经济总量的 1.3 倍。

-

消费人群的变化。

未来5到10年,消费主力是80后、 90后,这批人消费习惯区别于老一辈,有很明显的特征。首先,他们是在网络环境下成长起来,有高强度的网络依赖,生活和工作离不开网络;第二,这批人没有经历过物质稀缺的年代,消费观念中没有节衣缩食,是价值敏感型而不是价格敏感型;第三,新的消费人群在获取消费信息的渠道也和以前不同,现在越来越趋于分散、场景化。

-

供给侧的变化。

过去 20 年,通过资本和技术的驱动,中国供给侧发生了很大的改变,产业端效率明显提升,销售渠道变宽了。从最开始的线下转变到线上,从线上的集中转变成分散场景。无论从宏观经济的发展趋势,还是从用户群体的迭代,还是供给侧,都有一个共同的信号;消费升级大时代的来临。

另外,我也非常看重从企业家的更迭中寻找机会。其实从改革开放到如今,中国大体上经过了三代企业家,而每个时代对所处时代的企业家都有着不同的要求,对企业家所具备的素质和素养也有不一样的要求。

90年代这一波企业家讲的是八面玲珑、中庸之道等,依托有限的特殊资源去做一些相关市场化的事情,新一代的企业家是怎么样呢?讲求以市场思维、用户思维为导向,要求长板足够长、个人色彩比较浓,现在的时代对企业家的包容越来越大了。

以前的企业家做生意特别依赖个人能力,单枪匹马,作战能力很强,所以有木桶理论,过度依赖个人能力的时候,短板所带来的负面效应就很强。现在一般都是机构化、团队作战,作为整体去推进,不是特别依赖个人能力,短板带来的危害减少了,所以考验的是每个人的长板。