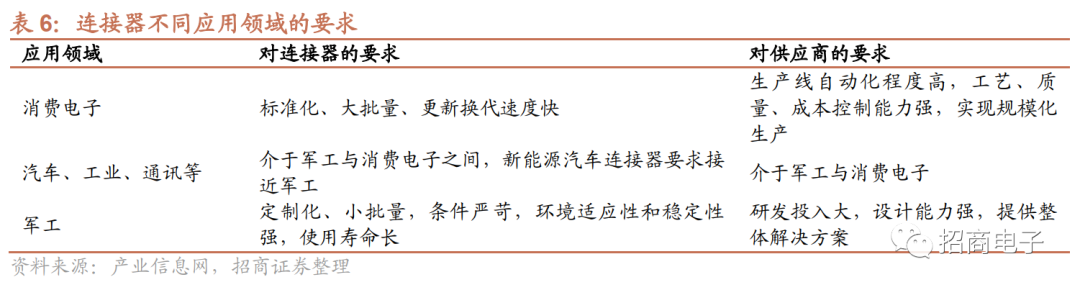

智新电子深耕连接器行业多年,技术实力获下游客户广泛认可,产品主要应用于消费电子与汽车电子领域。在国产化背景下,未来随着产能扩张,公司将加速其在可穿戴以及新能源汽车电子领域业务的布局与开拓,有望为公司业务增长打开新的篇章。

智新电子:

聚焦于消费电子连接器,加速汽车电子领域拓展。

公司专注连接器研发生产

15

年,产品广泛应用于消费电子及汽车电子领域,凭借产品及服务的综合竞争力,积累了大量优质客户资源。受益于连接器下游市场需求旺盛,公司近年营收呈现快速增长趋势,

18-20

年总营收从

2.38

亿元增至

3.61

亿元,

CAGR

达

23.3%

;

18-20

年归母净利润从

2312

万元增至

3965

万元,

CAGR

达

31.0%

,利润增长势头强劲。

2020

年公司消费电子类和汽车电子类业务营收占比分别为

70.0%

和

15.7%

,

21H1

公司加大对汽车电子领域的开拓,营收占比进一步提升至

25.5%

。未来随着产能的不断提升,公司将迎来新一轮增长。

连接器:

5G

与新能车成新增长点,驱动赛道拓宽、产品升级。

汽车、通信和消费电子为连接器下游三大应用领域。根据

Bishop&Associates

数据,

2020

年全球及国内连接器市场规模为

627/202

亿美元,预计到

2023

年规模将超

900

亿美元。下游传统

3C

终端将维持平稳增长,而以

TWS/

智能手表等为代表的可穿戴有望引领新一轮消费电子增长,预计到

2025

年全球及中国可穿戴出货量达

8.0/2.7

亿台,

CAGR

为

12%/20%

,进一步提升市场对连接器的需求。而汽车电动化

/

智能化趋势带动高压高速连接器快速发展,预计到

2025

年全球汽车电子连接器市场规模将达

195

亿美元,

CAGR6.6%

。

公司优势:拥有丰富优质客户资源,汽车电子自研获关键突破。

公司坚持国际化经营、大客户发展战略,与国内外知名厂商,如歌尔股份

/

共达电声

/

下田工业

/

日本星电

/

索尼

/

村田等,建立了长期稳定的合作关系,为业务稳定增长提供保障。同时公司积极布局新能源汽车电子领域,自主研发蓄力,成果转化可期。

2020

年

10

月,公司通过吉利汽车认证,正式成为其

Tier1

供应商,实现了向新能源汽车电子领域的延展。看好公司与汽车电子领域优质客户的合作将为公司业务带来增量空间。

风险提示:

汽车电子领域业务开拓不及预期

;

客户集中度高的风险

;

原材料价格

上涨

风险

;

市场竞争加剧风险

。

一、智新电子:聚焦于消费电子连接器,加速汽车电子领域开拓

1、历史沿革:专注连接器15年,产品技术实力雄厚

智新电子是专注于连接器线缆组件产品的研发、生产和销售的高新技术企业,产品广泛应用于消费类电子产品,并逐步拓展至新能源汽车电子和智能家居领域。

2006

年,公司于山东潍坊成立,并开始和歌尔股份、日本

JVC

公司合作。

2008

年公司取得

Sony

集团认证,开始与

Sony

、

SANYO

合作。

2010

年公司参与微软

X-Box

游戏机项目供货,并通过大连欧世达认证,开始布局汽车电子连接器市场。

2012

年公司获得

ISO/TS16949

体系认证,通过三星审核并开始合作。

2014

年,公司位于潍坊子坊区的工厂建成投产,占地超过

3.3

万平米。

2015

年公司获评

Sony

优秀合作伙伴特别奖,产品获得客户认可。

2015

年

12

月,智新电子有限公司整体变更为股份公司,并于

2016

年

5

月正式登陆全国中小企业股份转让系统,股票代码

837212

。

2015

年

11

月,公司自主研发的

USB3.1

(

C-C Gen2

)产品通过美国

USB

协会技术测试认定,并于

12

月通过高新技术企业认证。

2017

年公司定增

370

万股,募集金额

1850

万元。

2018

年发行股份

475

万股,募集金额

3135

万元。

2020

年公司递交公开发行说明书,并在精选层挂牌;同年,公司取得吉利汽车一级供应商认证,并于奥托立夫建立合作关系。

2021

年,公司于新三板精选层公开发行

1740

万股,募集金额

1.11

亿元。公司专注于电子连接器线缆组件领域已有

15

年,目前和歌尔股份、共达电声、下田工业、日本星电、日本索尼、日本村田等国内外知名企业形成长期稳定的合作关系,产品重点聚焦消费电子领域,并逐步拓展至汽车电子领域。

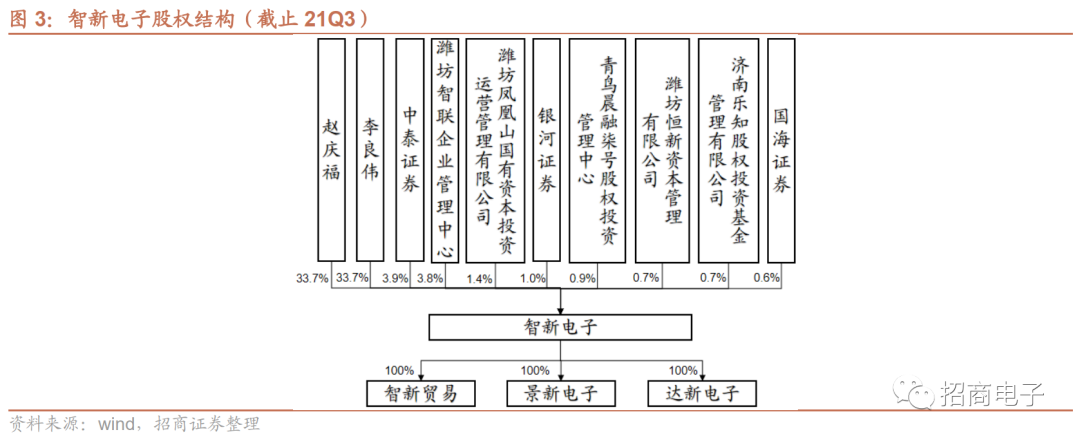

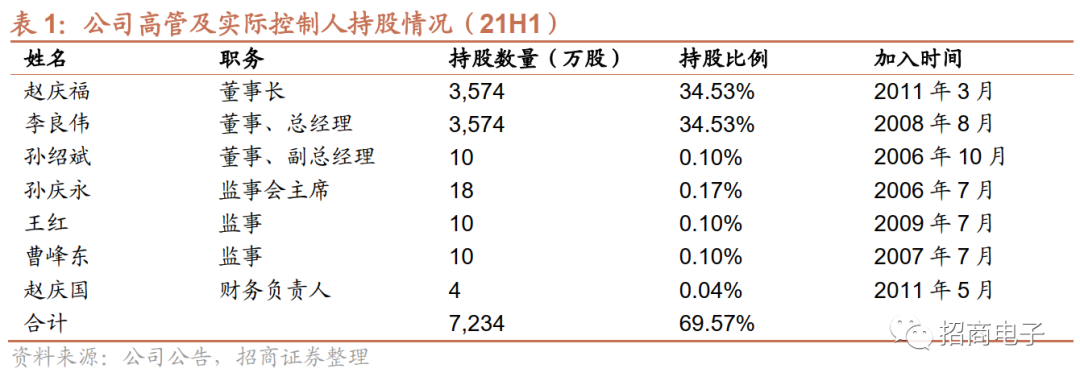

2、股权结构:实际控制人持股超70%,股权集中且管理层稳定

公司股权结构集中,管理层稳定,实际控制人为赵庆福与李良伟。

截至

2021

年第三季度,公司实际控制人赵庆福与李良伟的直接持股比例同为

33.69%

,此外二人通过潍坊智联企业管理中心间接持有公司

2.72%

的股份,合计持股为

70.10%

。赵庆福、李良伟分别担任公司董事长、总经理,二人签订了一致行动协议,其决策一致性有利于公司的长期平稳与发展。此外,公司主要管理层任职时间大多超过十年,结构稳定。根据

2021

年半年报,公司任职超过

10

年以上的高管均持有公司股票,直接持股比例合计达到

69.54%

,主要管理层与公司利益深度绑定,为公司长期发展提供了保障。

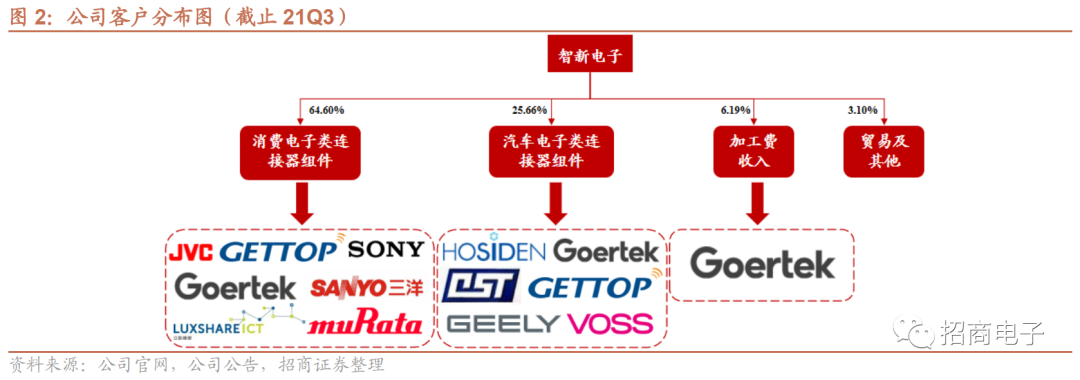

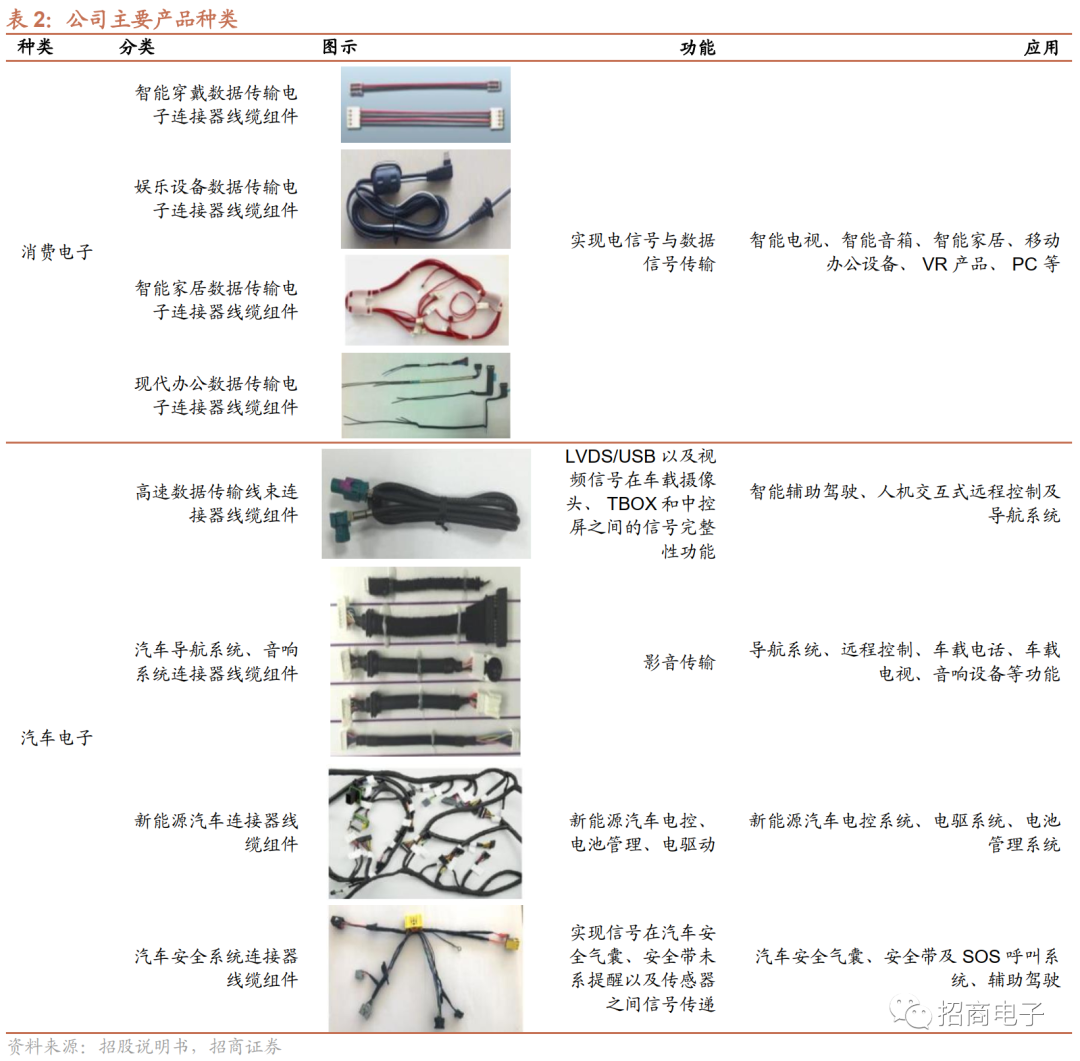

3、主营业务:聚焦消费电子和汽车电子两大领域,产品矩阵丰富

公司主营产品主要应用于消费电子和汽车电子两大领域,且产品种类丰富,下游客户亦较为广泛。

公司消费电子类连接器线缆组件

主要包括

Type-C

、

RCA

、

USB

、成形线、

TV

线束、摄像机连接线、耳机线,能够实现低压信号传输、高清信号传输、电源控制等功能,应用终端为智能穿戴、娱乐设备,并逐步应用于智能家居和现代办公等场景。自

2006

年成立至今,公司在消费电子连接器领域深耕,积累了丰富的行业经验与技术优势。目前,公司已进入全球众多知名品牌的供应链,下游客户涵盖歌尔股份、日本下田、索尼、日本星电、共达电声、立讯精密等。

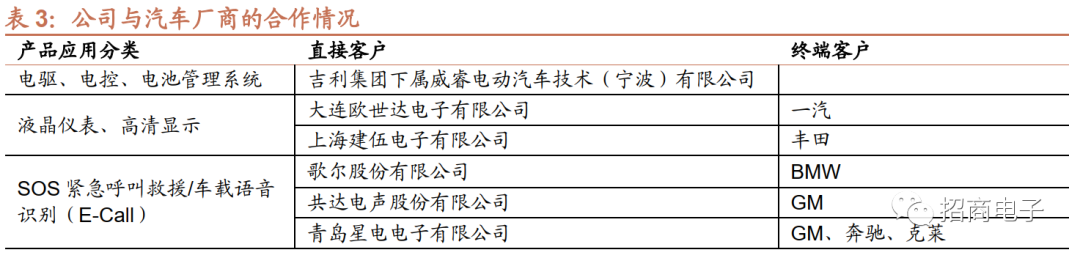

公司汽车电子连接器线缆组件

产品主要分为新能源汽车连接器线缆组件、车载智能互联系统连接器线缆组件、汽车安全系统连接器线缆组件三大方面,广泛应用于车载电子产品,如辅助驾驶、多媒体、影像传输(

360

°影像)、新能源汽车三电系统、安全系统等。此外,公司针对新能源汽车提供能源线、

BMS

电池管理系统等新能源汽车线束产品,率先布局新能源汽车领域。通过持续研发,目前公司汽车电子领域产品突破原有线材传输

5Gbps

传输瓶颈,传输速率可达

10Gbps

;掌握高频信号传输的核心技术,利用低电压差动讯号

(LVDS)

系统接口之四条信号线的差动结构传输原理,设计结合

IEEE1394

及

SAE-USCAR

接口的特性,设计出高抗干扰、低噪音、双向且高速的车用高速传输连接器。目前,公司汽车电子类连接器的客户主要有歌尔股份、日本星电、共达电声、大连欧世达等。另外,公司研发产品获得市场认可,作为二级或一级供应商向整车厂商供货,客户包括吉利汽车、德纳电机、罗森伯格、

NIDEC

等国内外知名汽车整车或零部件领域厂商。

4、经营概况:业绩受益下游旺盛需求,汽车电子业务成新增长动能

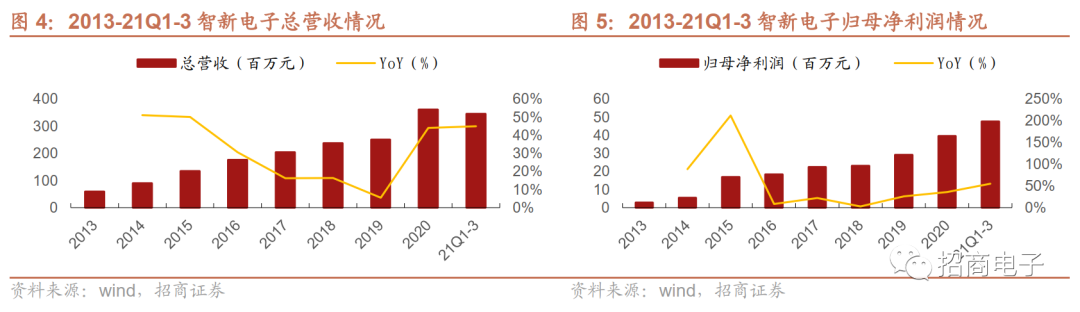

受益于连接器下游市场需求旺盛,公司近年营收高速增长。

2018-2020

年公司总营收从

2.38

亿元提升至

3.61

亿元,

CAGR

达到

23.3%

,其中

2020

年同比增长

44.0%

,

21

年前三季度营收同比增长

45.0%

至

3.46

亿元;

2018-2020

年公司归母净利润从

2312

万元增长至

3965

万元,

CAGR

为

31.0%

,其中

2020

年同比增长

36.1%

,

22

年前三季度同比增长

55.2%

至

4767

万元,呈现加速增长趋势。公司销售收入的增长主要来自下游客户歌尔股份、下田工业、索尼等客户的采购增加。作为整机电路系统电气连接必需的核心基础元件,电子连接器线缆组件受到下游消费电子、汽车电子行业景气的影响。目前,我国智能家居、新能源汽车等产业成长迅猛,电子连接器线缆组件有望长期受益于下游需求的增加。根据公司招股书,公司

2020

年度向歌尔股份销售金额为

9774

万元,同比增长

112.6%

。下游客户销售规模的增加导致对公司采购产品的增加。

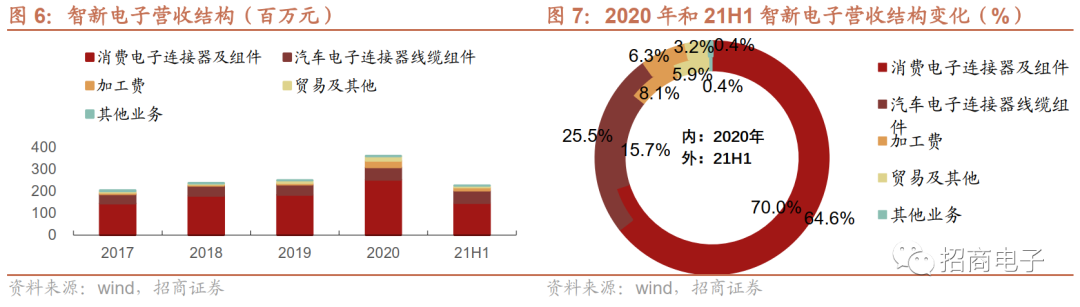

公司的主营业务为消费电子连接器线缆组件与汽车电子连接器线缆组件,

2018-2021H1

两主营业务占总营收比例总和为

94.8%

、

91.8%

、

85.7%

、

90.1%

。

其中消费电子连接器线缆组件销售规模随着下游需求的持续提升而不断增长,为公司营收的强力支撑,

2018-2021H1

占总营收比例分别为

75.4%

、

73.1%

、

70.0%

、

64.6%

。公司于

2010

年开始布局汽车电子领域,经过十年的发展,目前产品已涵盖车载智能系统、安全气囊、控制系统等领域,

2018-2021H1

占总营收比例分别为

19.4%

、

18.7%

、

15.7%

、

25.5%

,呈现逐年提升的趋势。随着国内新能源汽车渗透率进一步提高,公司在新能源汽车方面的前瞻布局有望带来汽车电子连接器业务的爆发,成为新的增长点。

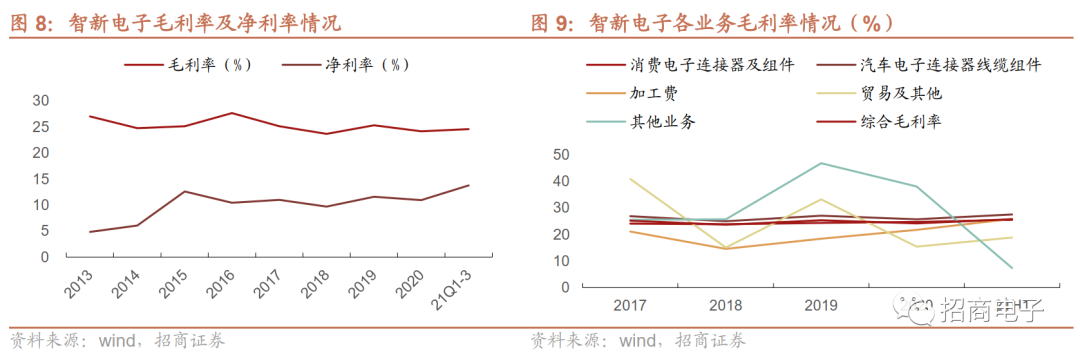

公司整体毛利率、净利率呈现稳中有升的态势。

2018-2021H1

,公司毛利率分别为

23.7%

、

25.3%

、

24.2%

、

24.6%

,净利率分别为

9.7%

、

11.6%

、

11.0%

、

13.8%

。其中,消费电子类连接器线缆组件及汽车电子类连接器线缆组件毛利率均较为稳定且呈小幅波动上升趋势,

2018-2021H1

期间毛利率分别为

23.9%

、

24.4%

、

24.8%

、

25.5%

和

25.0%

、

27.1%

、

25.8%

、

27.6%

。随着公司销售规模的持续增长、规模效应显现,以及公司不断投入自动化设备降低成本,公司主营业务毛利率有望进一步提高。

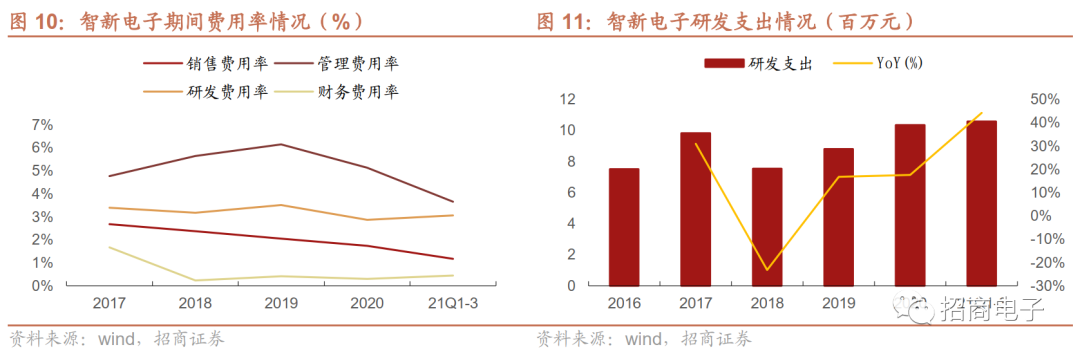

公司实行有效费用管控和稳健研发制度,销售、管理费用占比呈下降趋势,近年研发费用稳步上升。

2018-2021Q3

,公司销售费用率分别为

2.4%

、

2.0%

、

1.7%

和

1.2%

,管理费用率分别为

5.6%

、

6.1%

、

5.1%

和

3.7%

,总体呈现下降趋势,主要原因是公司规模较小,为有效控制经营风险,建立了严格的费用管理制度以控制总体费用规模;财务费用率分别为

0.2%

、

0.4%

、

0.3%

和

0.4%

。总体来看,公司各项费用率具有持续性,预计随着销售规模的扩大和组织结构的优化与费用管理制度严格执行,公司费用率有望保持在合理水平。

2018-2021Q3

,公司研发费用率分别为

3.2%

、

3.5%

、

2.9%

和

3.1%

,同比增长

-23.3%

、

16.7%

、

17.6%

和

44.2%

,公司通过不断增加研发投入保障自主研发能力,核心技术产品得到市场认可。

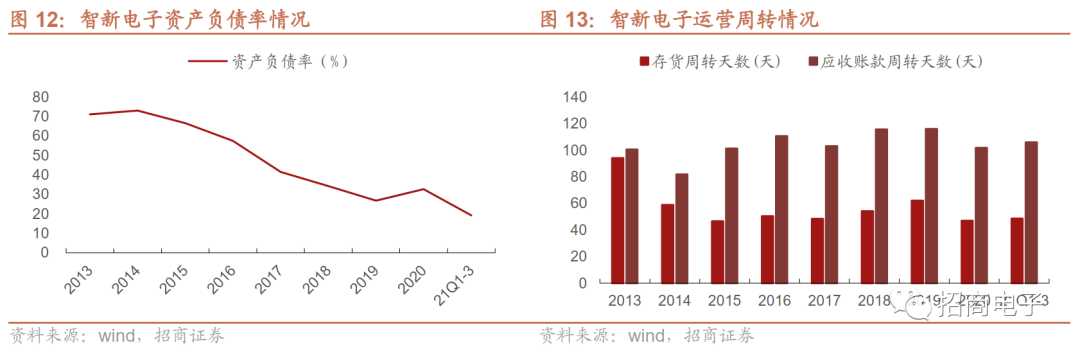

随着融资规模增加,公司资产负债率整体呈现下降趋势。

根据招股说明书,公司于

2016

年

5

月登陆全国中小企业股份转让系统;

2017

年公司定增

370

万股,募集金额

1850

万元;

2018

年发行股份

475

万股,募集金额

3135

万元;

2021

年,公司于新三板精选层公开发行

1740

万股,募集金额

1.11

亿元。

2020

年由于连接器业务增长快,资金周转紧张,公司通过银行贷款获得融资满足业务发展需求,资产负债率从

26.9%

小幅上升至

32.7%

。

公司运营周转能力较为稳健。

2018

年至

2021Q1-3

公司存货周转天数分别为

54.2

天、

62.1

天、

47

天和

48.7

天。公司存货主要由原材料、在产品、库存商品和发出商品构成,其变动受到下游客户的采购订单影响。公司已制订了存货相关制度,不断加强和完善存货管理,确保存货周转率在合理的范围进行变动。

2018

年至

2021Q1-3

公司应收账款周转天数分别为

115.8

天、

116

天、

101.8

天和

106.1

天。公司应收账款周转率主要受到下游客户应收货款金额及其信用期影响,由于公司的销售和信用政策较为稳定,应收账款管理良好,应收账款回收基本稳定。

5、募投项目:扩产能、强研发,加大对新能源汽车连接器赛道投入

公司公开发行

2,000

万股普通股股票,扣除发行费用后实际募集资金总额

1.01

亿元,拟投入项目总金额为

1.25

亿元,项目包括连接器线缆组件产业化项目和研发中心建设项目。

(

1

)连接器线缆组件产业化项目。

本项目着重深入开拓汽车电子连接器市场,并同步放大消费类电子连接器产能。公司拟投资

9,213.02

万元,在现有厂区内新建厂房并装修,购买相关设备(包括生产、实验、检查等设备),招募并培训相关生产人员。预计项目建成达产后,将形成年产新能源汽车控制线缆组件

12

万件、车载智能辅助驾驶线缆组件

160

万件、汽车安全控制线缆组件

1,300

万件、消费类电子连接器线缆组件

4,000

万件的生产能力。该项目有助于公司突破产能瓶颈,满足电子连接器产品市场需求、开拓汽车电子模组化产品领域,同时有助于提升核心产品的技术含量。

(

2

)研发中心建设项目。

公司计划投资

3,254.59

万元,在原有场地建设办公大楼、购置先进研发软硬件、招聘技术研发人员,重点开展汽车电子、人工智能、新能源汽车电子领域连接器及其组件等研发工作。该项目旨在加强公司汽车电子模组化产品研发,结合当前新能源汽车的前沿趋势,进一步拓宽企业产品在新能源汽车电子领域的竞争力。

二、连接器:5G与新能车成新增长点,驱动赛道拓宽 、产品升级

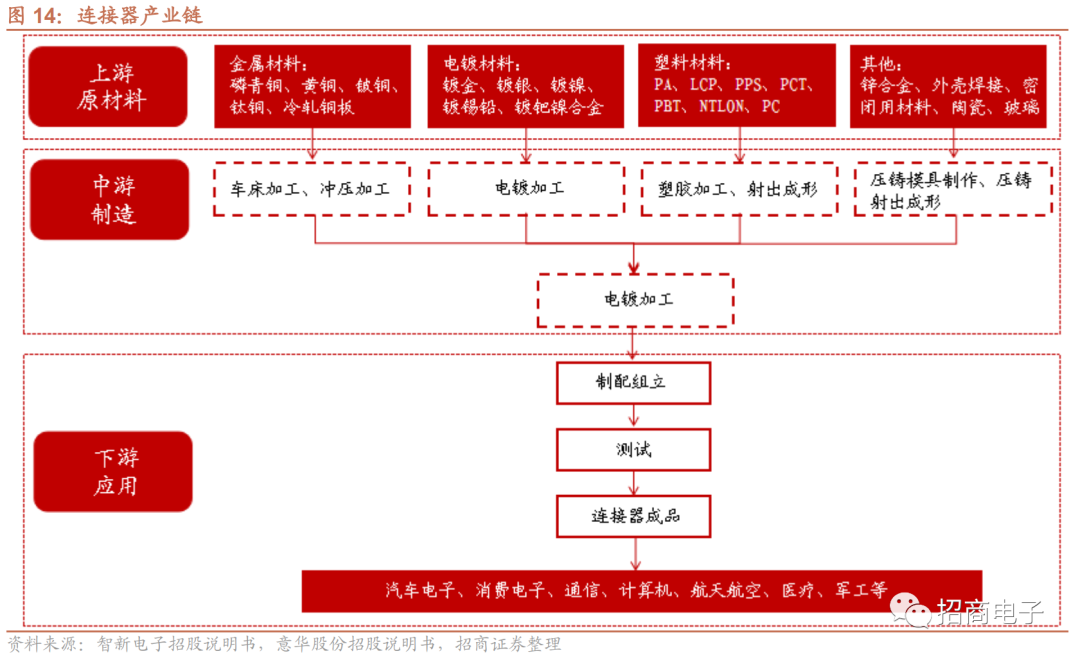

连接器作为电子设备中基础的电子零件,起着电流或信号传输与交换的作用,能够保持设备之间不发生信号失真与能量损失。

根据传输信号类型的不同,连接器可分为电连接器、微波射频连接器和光连接器三种。

连接器行业上游原材料包括有色金属、塑胶原料、稀贵金属和辅助材料等。

其中,有色金属主要用于制作连接端子,为避免信号在传输过程中受到过多阻碍或衰退,端子多采用铜合金板片作为原材料;塑料原料以

PBT

、

PPS

、

NYLON

、

LCP

树脂等为主,用于制造连接的外壳部分;稀贵金属以电镀材料最常用的金、钯金、镍等为主;辅助材料主要为电镀所需化学试剂。

下游应用方面,连接器作为电子电路中沟通的桥梁,广泛应用于包括数据通信、消费电子、汽车电子、工业、医疗、航空航天及军事等各个领域。

随着各应用领域的终端产品技术的快速发展及其市场的迅速增长,连接器行业呈专业化细分趋势。

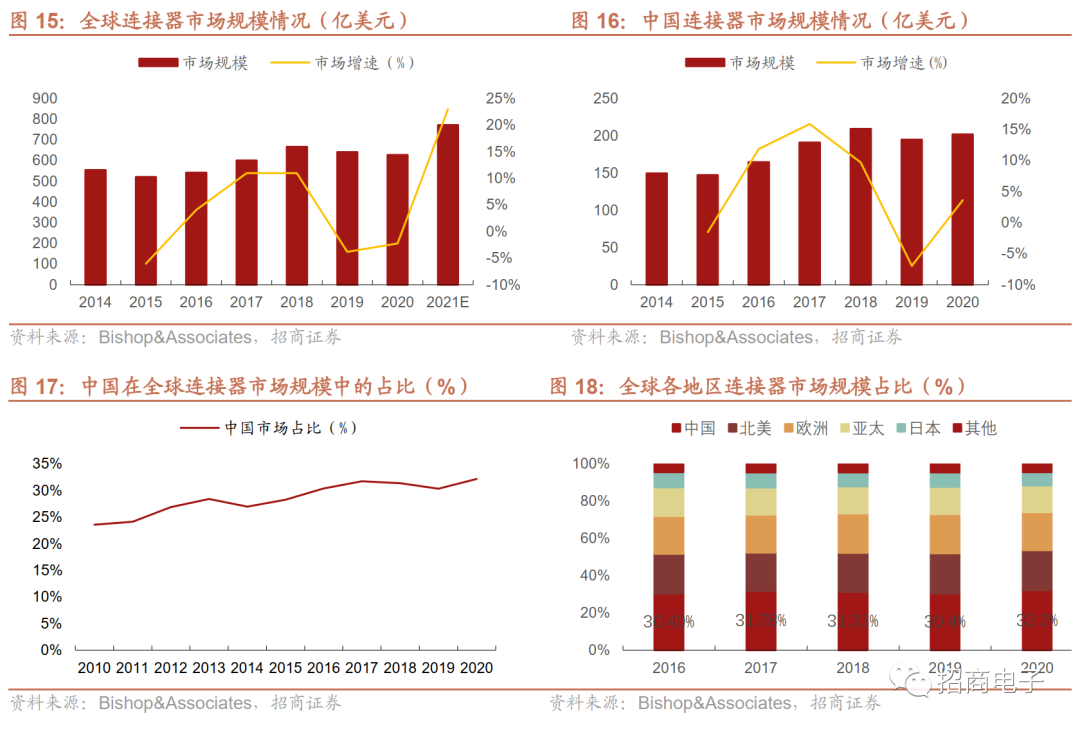

下游消费电子、汽车电子的迅猛发展带来全球连接器市场规模的高速增长。

根据

Bishop&Associates

数据,全球连接器市场规模由

2014

年的

554.0

亿美元增长至

2020

年的

627.3

亿美元,

CAGR

为

2.1%

,总体保持增长态势。随着消费电子终端、电动汽车等领域的技术迭代创新以及需求持续增长,未来全球连接器市场规模将不断扩大。根据

Bishop&Associates

,全球连接器市场规模

2021

年预计达到

771.7

亿美元,到

2023

年将超过

900

亿美元。国内连接器市场规模增速更高,规模由

2014

年的

149.5

亿美元增长至

2020

年的

201.8

亿美元,

CAGR

为

5.1%

。目前中国是全球连接器最大的单一市场,

2019

、

2020

年的市场规模占比分别为

30.4%

、

32.2%

,以中国为代表的新兴市场成为全球连接器市场增长的主要动力。

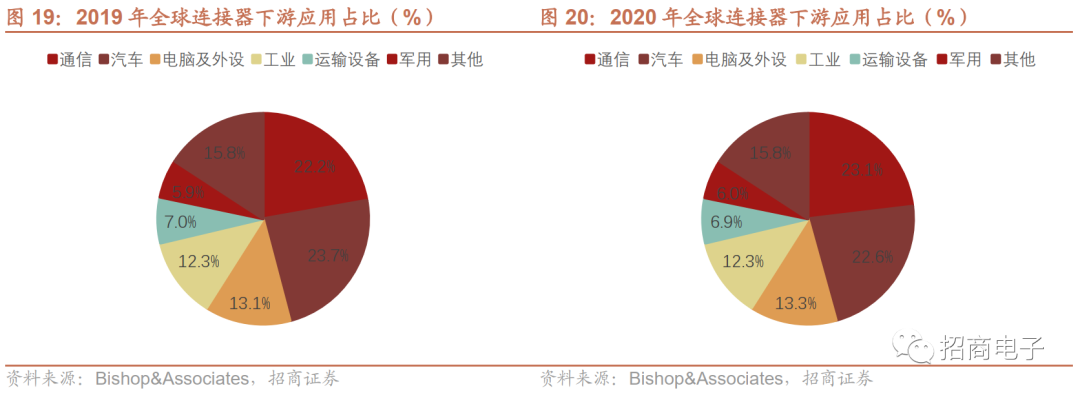

在下游应用方面,汽车、通信和消费电子为连接器最大的三个应用领域,三大领域在

2020

年占比合计为

59.0%

。

长期来看,新能源汽车放量为汽车连接器增长提供持续动能。根据

Bishop & associates

数据,全球汽车连接器市场规模

2014-2020

年期间

CAGR

为

3.2%

,高于同期全球连接器总市场规模的增速;

Bishop& Associates

预测,

2025

年全球汽车连接器市场规模将达到

194.5

亿美元,

2020-2025

年的

CAGR

将达到

6.6%

,实现快速增长。

当前下游消费电子、汽车电子领域的技术发展与产品需求对连接器供应商的研发、自动化生产能力等提出一定要求。(

1

)

5G

技术对连接器高频高速的性能需求增加。

在

5G

通信应用领域,连接器承载着光信号和电信号的转化重任,

5G

高数据和高传输要求连接器的技术性能不断升级。(

2

)

提效降本要求供应商强加自动化生产能力。

连接器产品持续向微型化、薄型化、小型化方向发展,人工组装、检测难以满足产品质量要求,且会增加企业人力成本,降低企业盈利空间。连接器生产制造环节采用自动化生产线可大幅提高产品技术工艺稳定性、可靠性。(

3

)

小型化、智能化、无线化和环保化趋势愈加明显。

随着

3C

产品的小型化、智能化、无线化和环保化,应用于上述产品的连接器也逐渐发展出相符上述趋势的相关技术。

小型化技术

要求

PIN

距更小,高度更低。

高频高速传输技术

能够有效解决电子设备信号传输干扰的问题,并以数码的形式同时传输未经压缩的高分辨率视频和多声道音频数据及相关控制信号,满足人们对高清视频、高保真音频的追求。

无线传输技术

能实现无线信号收发功能,满足人们对移动性的需求。对环境有害物质的管控能力也将成为对连接器厂商的更高要求,

连接器环保技术

要求趋严。

1、消费电子:可穿戴成消费电子新增长点,5G推广促进高频高速升级

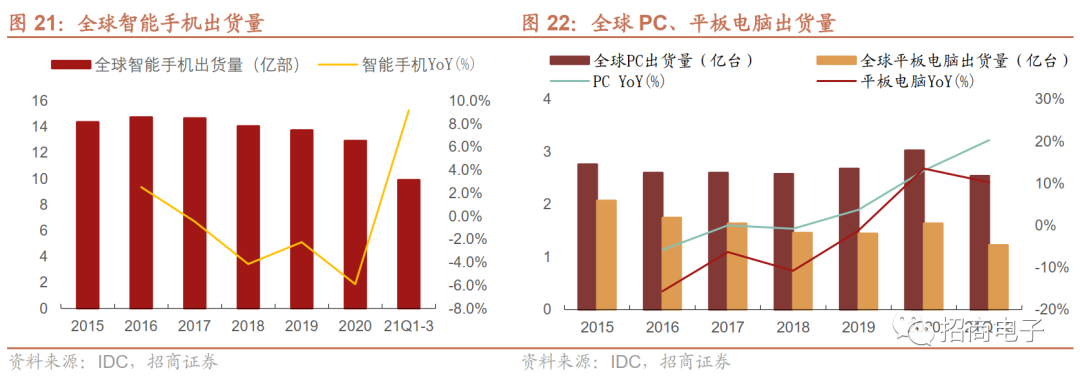

全球智能手机已进入存量时代,未来增速趋缓。

根据

IDC

数据,全球智能手机出货量自

2017

年达到行业高点后逐年回落,

21Q1-3

回归正增长。

2017-21Q1-3

年出货量分别为

14.7

亿、

14.1

亿、

13.7

亿、

12.9

亿和

9.9

亿部,同比增速分别为

-0.5%

、

-4.2%

、

-2.3%

、

-5.9%

和

9.2%

。随着

5G

建设持续推进、疫情进一步得到控制,智能手机行业有望呈现恢复性增长。根据

IDC

预计,

2021

年智能手机出货量将同比增长

7.4%

,到

2025

年将保持在低个位数增长并恢复到疫情之前的水平。

疫情影响下,全球

Work From Home

(

WFH

)趋势提升了人们对于平板、电脑、通信、智能家居等

3C

产品的需求。

2020

年受益于消费水平提升、疫情带来的远程工作和在线教育需求推动,

PC

和平板电脑全球出货量增速由负转正。

2020-21Q1-3

同比增速分别为

13.1%/20.3%

和

13.5%/10.2%

,增速高于智能手机,预计

2021

年全年

PC

和平板出货量分别为

3.5

亿台和

1.7

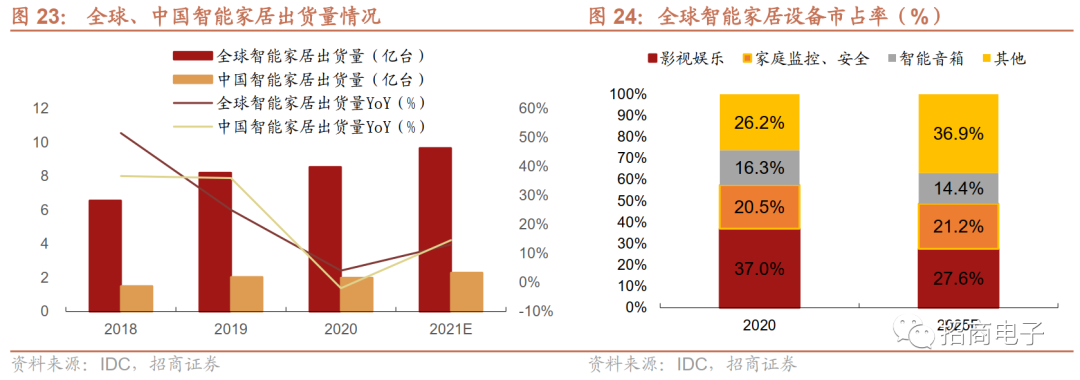

亿台。智能家居领域,受疫情防控居家政策、无线连接技术和低功耗芯片设计技术使得消费者对于智能家居产品的接受度不断提高。根据

IDC

数据,预计

2021

年全球和中国智能家居出货量同比增长

13.2%

和

14.6%

。其中,家庭监控、灯光、恒温器、智能音箱等终端增速较快。

USB Type-C

具备无方向、高频高速、双向传输等性能特点,自

2015

年应用以来对全球消费电子连接器市场起到一定推动作用。根据

IHS

数据,

2016

年全球使用

USB Type-C

接口的消费电子设备约为

1

亿部,

2021

年预测将超过

50

亿部,主要增长动力来自

PC

和移动设备市场。在

Type-C

接口的带动下,

2021

年全球消费电子连接器市场份额将超过

150

亿美元。

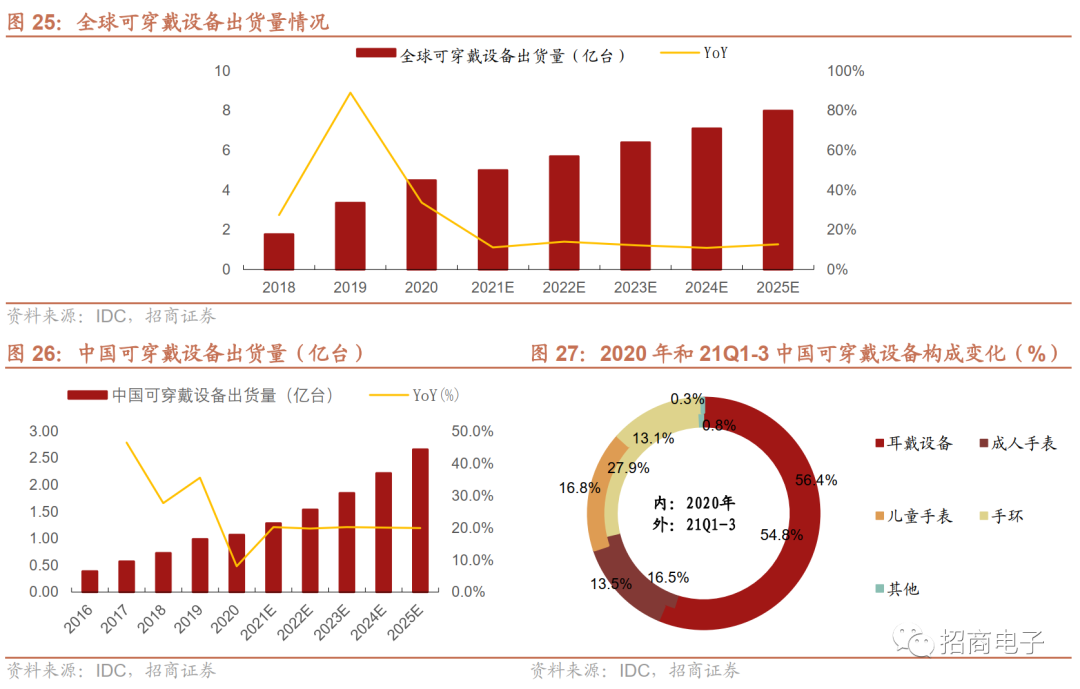

智能耳机、智能手表等可穿戴设备有望引领新一轮消费电子增长。

以智能手表、智能耳机等为代表的智能可穿戴设备的推出和快速迭代,近年来全球可穿戴设备出货量维持高速增长。根据

IDC

数据,

2018-2020

年全球可穿戴设备出货量

CAGR

达

59.0%

,

2020

年全年出货量达

4.5

亿台,增速显著快于智能手机出货量。

IDC

预计全球可穿戴设备

2025

年出货量将达

8

亿台,

20-25

年

CAGR

为

12.2%

。而我国可穿戴设备出货量

2018-2020

年

CAGR

达

21.1%

,

2020

年全年出货量达

1.07

亿台,预计到

2025

年中国可穿戴设备出货量将达

2.66

亿台,

CAGR

约

20.0%

。产品结构方面,耳戴设备为最大的细分领域,

2020

年及

21Q1-3

占比分别为

54.8%

、

55.4%

;手环出货量下降趋势明显,主要受到手环设备售价提高、手表接受度显著提高的影响。根据

IDC

预测,耳戴式设备出货量将从

2020

年的

2.65

亿台强劲增长到

2025

年的

5.04

亿台,年均复合增长率为

13.7%

,智能手表出货量将从

2020

年的

1.06

亿块增长到

2025

年的近

2

亿块,两者有望成为消费电子领域新增长点,带动相关消费电子连接器组件采购。

5G

普及和终端价格下降带动智能终端需求,有效推动消费电子连接器市场加速增长。

5G

网络、数据中心等新型基础设施建设进度的加快推动

5G

智能终端的增长。受到去年

5G

基站“适度超前”建设、“缺芯”等因素的影响,

2021

年国内