“

3060

”

粉丝

7.1

万+,

承

接

各种

商业广告

,价格从优

感谢您的认可和支持

!

本文数据及信息来自专家访谈、桌面研究,仅供交流参考使用,不作为投资依据。数据为2024年1-8月数据。

行业发展需要专业第三方研究机构,欢迎支持、转发、关注。

新能源商用车电量数据库在完善过程中,欢迎批评指正,提建议者赠送本文PDF版。

研究结论

一、新能源商用车装机电量高速增长

2024年8月新能源商用车(含微客)累计销售34.28万辆,同比增速为76.46%,月销量维持在5万台左右的水平。

2、装机电量高速增长

2024年8月新能源商用车(含微客)装机电量累计大32.42Gwh,同比增速高达106%,远高于新能源商用车销量76.46%的增速。

2024年1-8月新能源商用车销量同比76.46%,新能源商用车装机电量同比增速为106%,远高于新能源商用车销量增速。从细分市场来看,新能源商用车装机电量主要由重卡、轻客、轻卡3大细分市场贡献。

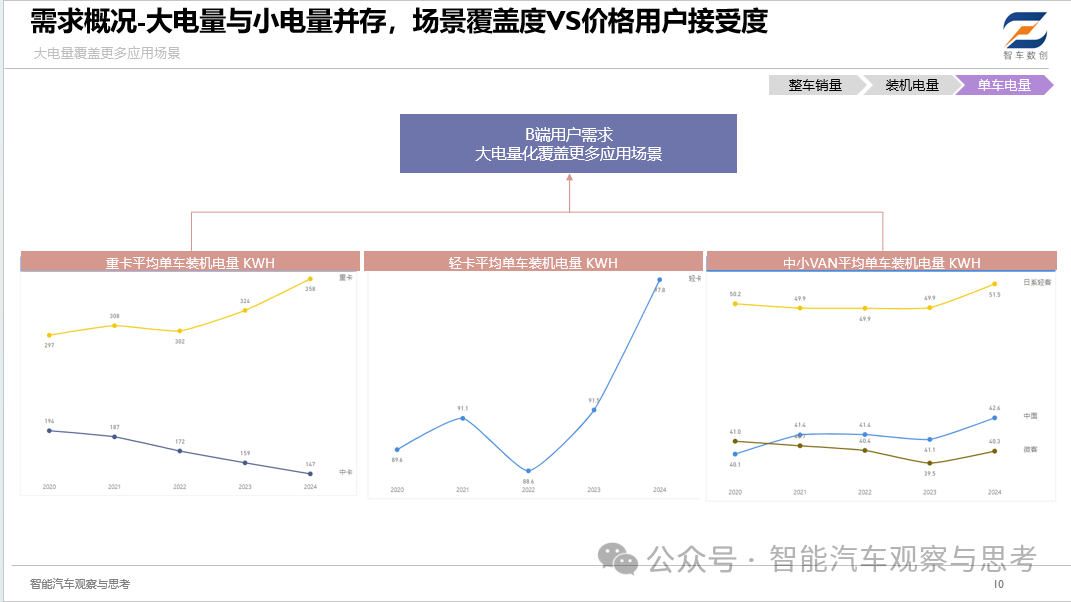

4、新能源商用车单车电量变化情况

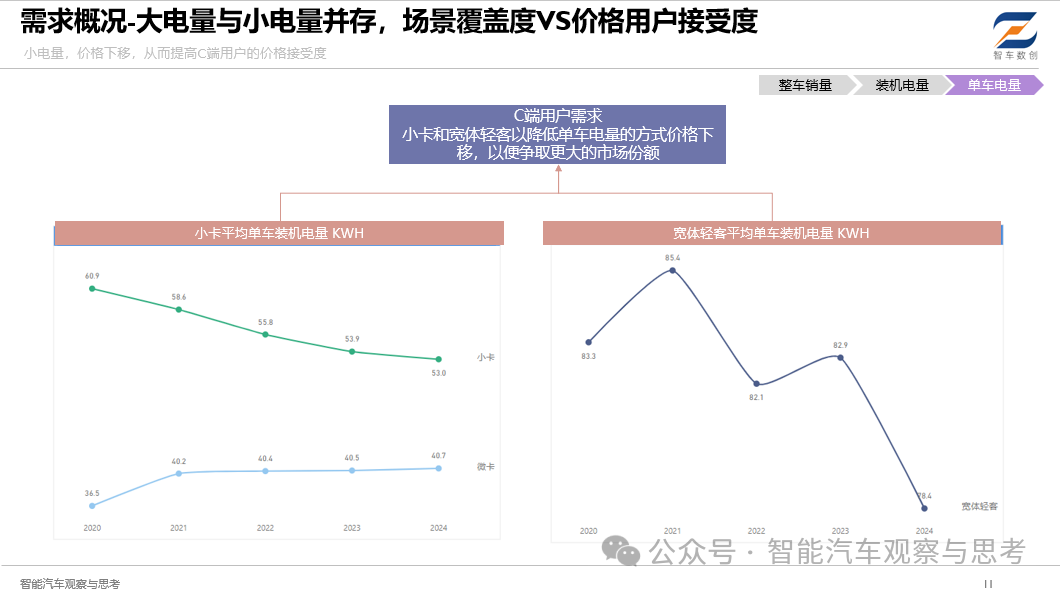

大电量与小电量并存,场景覆盖度VS价格用户接受度。横坐标为电量增速与销量增速差额,纵坐标为装机电量增速,从两个维度对比来看,B端市场重卡和轻卡出现大电量趋势,而小卡、中卡出现小电量趋势,通过小电量价格下移进行降维打击。

新能源重卡、牵引车、轻卡大电量趋势明显,具有典型的B端用户特征,通过大电量来覆盖更多应用场景。而小卡和宽体轻客小电量趋势明显,通过小电量降低价格,从而覆盖更多用户群,提高油车C端用户对电动产品的接受度。

1、市场份额高度集中

动力电池品牌市场高度集中,TOP3占比高达近80%。

车企系总成企业占比迅速提升,以深澜动力、远程智芯、潍柴新能源、赛克瑞浦为代表的。

尤其在新能源轻卡市场,车企系总成企业占比迅速提升,以深澜动力、潍柴新能源为代表的。

2、宁德时代市场份额超60%

2024年1-8月宁德时代市场占有率略有下滑,但仍处于垄断地位,市场份额高达64.5%,较2023年69.79%的份额略有下滑。在电量需求量最大的中重卡市场,宁德时代占比高达72.11%;在排名第二的VAN类市场,宁德时代的份额为46.89%。

宁德时代在各个细分市场份额均领先,尤其在电量需求较大的细分市场,重卡和轻卡市场份额保持领导地位。

宁德时代主销的电池分别为38.64、41.86、55.7和100.46度电。

3、亿纬锂电份额快速提升

2024年1-8月亿纬锂电市场份额具有显著提升,市场份额为8.22%。在电量需求量最大的中重卡市场,亿纬锂电表现较为优异,在中重卡市场份额为12.92%。

亿纬锂电受益于中重卡和小微卡市场,份额快速提升。

亿纬锂电优势:集中在重卡和小微卡市场;劣势:在电量需求第二、第三细分市场(中面和轻卡)市场占有率较低。

4、国轩高科

在VAN类细分市场表现较为优异,在重卡和轻卡电量需求较大的细分市场,国轩高科市场占有率相对较低。

5、深澜动力

1、销量排名第四的中重卡成为电量需求最大的细分市场

2、纯电动重卡大电量特征明显

3、纯电动轻卡大电量特征明显

5、纯电动宽体轻客小电量特征明显

6、用户需求驱动下的电量变化

2、吉利远程多电池品牌配套策略

3、宇通以自有动力电池+宁德时代电池为主

4、通用五菱,电池配套2选一,华庭OR 赛克瑞浦

5、开瑞均衡策略,无主力配套电池品牌

6、车企动力电池配套策略分析