【报告

导读】

建发股份盈利增长的可持续性超预期,且估值较低,适合于要求较低风险与中等回报的投资者。

【投资要点】

-

公司价值被低估,首次覆盖给予目标价16元,增持评级。

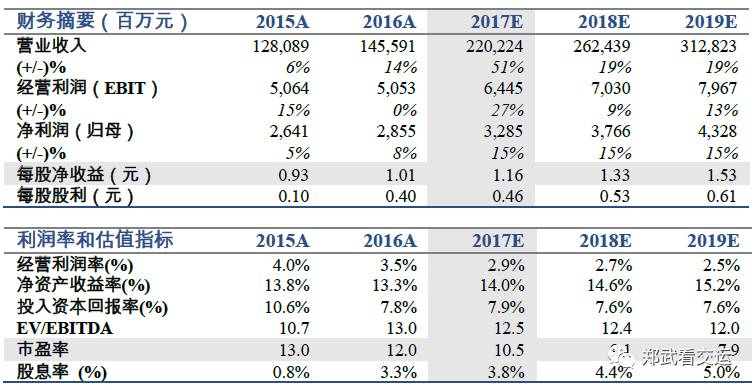

我们预测公司2017-19年EPS分别为1.16/1.33/1.53元,净利润增速15%左右。房地产开发和大宗供应链业务分部估值和RNAV测算显示公司市值被低估37%。首次覆盖目标价16元,给予增持评级。

-

大宗供应链业务市场份额上升,推动净利润稳健增长。

2011-2016年建发股份大宗供应链业务的市场份额明显提升,核心大宗品类业务量年复合增速超30%,而存货和坏账率不断下降。原因是建发股份供应链风控优秀且服务能力提高,而非依靠做差价取得。考虑到竞争优势将继续提升,建发股份市场份额还有较大提升空间。随着大宗商品价格和业务利润率趋于稳定,份额提升将推动供应链收入和净利润年均20%左右的增长。

-

房地产开发业务市场份额提升,一级土地开发将释放利润。

2011-2016年建发股份房地产业务市场份额从0.12%提高到0.25%,带动收入和利润持续增长。此外,保守估计公司一级土地开发项目价值50-100亿元,将在未来不确定的时间释放利润。。

-

增长的可持续性超市场预期。

绝对收益投资机会再现,原因在于,盈利增长的可持续性超过市场预期。市场普遍认同建发的管理能力,但一直根据业务结构给予折价。长期投资者恰好可以在较低风险水平下,挣盈利持续增长的钱。

【

报告正文

】

建发股份是一家上市近20年的老牌国有企业,上市以来营业收入和净利润复合增速超过20%,股价累计上涨近10倍。

尽管市场普遍认同建发的管理,却一直根据业务结构,给予估值折价。长期投资者恰好可以在较低风险水平下,挣盈利增长的钱。

我们认为建发股份的绝对收益投资机会再次出现。原因在于,建发股份盈利增长的可持续性超过市场预期。

1. 供应链:持续超越市场的成长能力

多年以来,建发股份大宗供应链市场份额持续提升,但受外部因素影响,只会在某些阶段体现为利润的高增长。2012-2015年大宗商品价格下跌拖累了大宗供应链业务收入增速和利润率,并导致利润停滞数年。2016年以来随着大宗商品价格的回升与业务利润率趋于稳定,大宗供应链业务市场份额的提升,开始带动收入和净利润的稳定增长。

1.1. 价格和利润率下跌一度掩盖业务量增长

建发股份的大宗供应链业务是通过为客户整合资源、规划方案,在供应链各环节为客户提供购销、金融、物流和信息四大类服务,降低客户的运营风险和业务成本,提升客户的运营效率,为客户创造供应链增值,从而赚取稳定的服务收益。

供应链运营与传统贸易的主要区别在于,盈利来源的差异。传统贸易中,贸易商主要通过“价差”获利——依据其对贸易品价格走势的判断,大多自行采购囤积,但较少提前锁定下游订单与价格,敞口风险明显。而供应链运营,则通过提供供应链服务获取合理的“服务费”,所有采购都提前锁定下游订单与价格,并要求缴纳保证金,敞口风险较为有限。

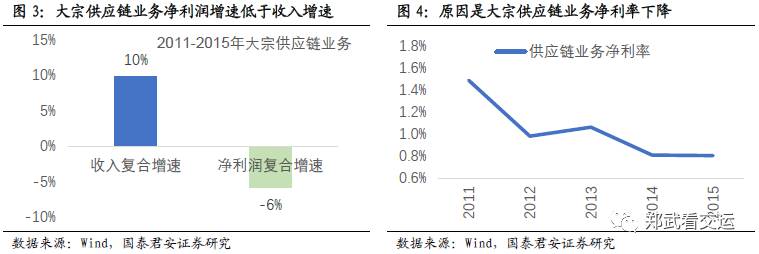

2011-2015年建发股份的大宗供应链业务量成倍增长,净利润却几乎没有增长。背后是大宗价格下降一半,净利率下降一半。

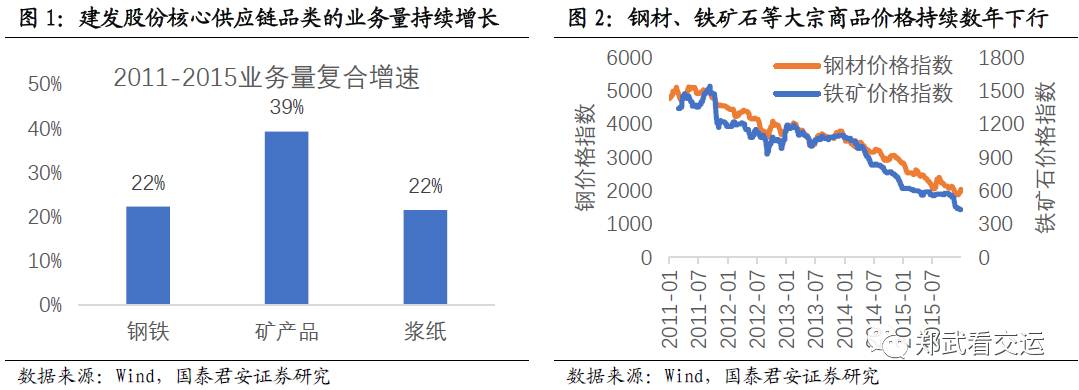

大宗商品价格下跌掩盖了大宗供应链业务量高增长。2011-2015年建发股份的钢铁、矿产品和浆纸三大核心品类的合计业务量年复合增速为32%,而大宗供应链业务收入复合增速不到10%,主要原因是钢材、铁矿石等大宗商品价格持续数年的明显下行。

2011-2015年大宗供应链业务净利润年复合下降5.8%,原因是净利率累计下降了一半。

1.2. 业务量增长来源于市场份额提升

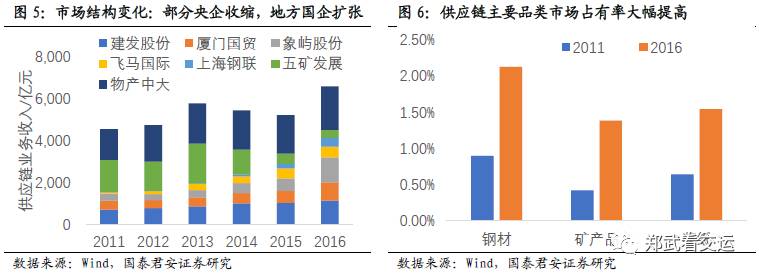

建发股份大宗供应链的业务量逆周期快速增长,市场份额持续提升。在长达四年的大宗商品价格下行周期中,依赖差价盈利的贸易商逐渐主动或被动离场,市场份额持续向风控优秀且信誉可靠的市场化供应链龙头企业集中。

1.3. 未来市场份额提升潜力仍大

市场普遍认同大宗商品价格上涨有助于公司短期利润的明显增长,2017上半年公司大宗供应链业务的净利润同比增长高达66.6%。但对于公司的长期增长空间,市场认为缺乏能见度,从而对公司的大宗供应链业务的长期价值尚未合理估值。

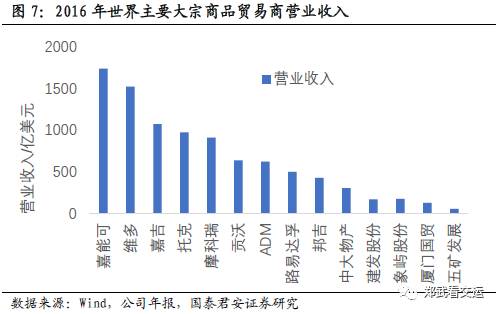

我们认为建发股份的大宗供应链业务长期增长潜力巨大。国外的主要大宗商品贸易公司营业收入达到千亿美元级别,而国内龙头企业还只有千亿人民币。我国作为全球最大的大宗商品消费国和进口国,随着市场对大宗供应链服务的要求提升,龙头企业有望成长为世界级的大型企业。如果建发股份能够持续控制风险,并保持经营策略中的“增长文化”,业务长期空间仍然巨大。

建发股份的市场份额有望不断提高,从而推动净利润持续增长。

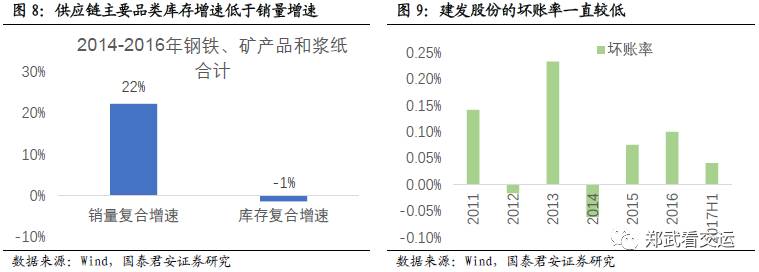

首先,建发股份较强的风控能力,在大宗商品价格波动中市场份额能持续提升。大宗供应链行业利润率低,历次大宗商品价格下跌都造成部分企业亏损、退出该行业。而建发股份钢铁、矿产品和浆纸合计库存增速远远低于销量增速,同时,2011年以来年均坏账率仅0.07%。

其次,大宗供应链业务是一个具有规模优势的行业,尤其是对于部分垂直领域实现了全程服务的企业。建发股份在供应链各环节为客户提供购销、金融、物流和信息四大类服务,通过规模效应,降低客户的资金成本和营运成本,提升客户的运营效率。因此,客户群体不断扩大。

最后,低净利率也是行业高门槛的来源。建发股份竞争优势边际提升。行业低利润率迫使部分盈利能力弱的企业退出,阻碍了新进入者。而建发股份已经成为部分钢铁企业的大客户,采购价格具有优势。尽管我们尚未找到计算均衡利润率的方法,但今年净利率处于较低水平,有利于供应链行业集中度提升。

2. 房地产:市场份额提升,盈利稳定释放

房地产业务市场份额不断提升,预售将释放稳定的盈利。从中期看,建发股份房地产业务市场份额不断提升,带动收入和利润持续增长。从短期看,已售未结算收入确认将释放稳定的业绩。此外,一级土地开发业务有望兑现利润。

2.1. 地产业务收入和利润持续增长

建发股份的房地产开发业务包含住宅地产开发、商业地产开发、一级土地开发等,业务运营以建发房产(持股54.65%)和联发集团(持股95%)两家专业的地产公司为主体。房地产业务一直遵循“立足厦门、深入海西、布局全国”的发展战略,项目储备遍布厦门、上海、深圳、苏州、杭州、合肥、成都等一二线城市。

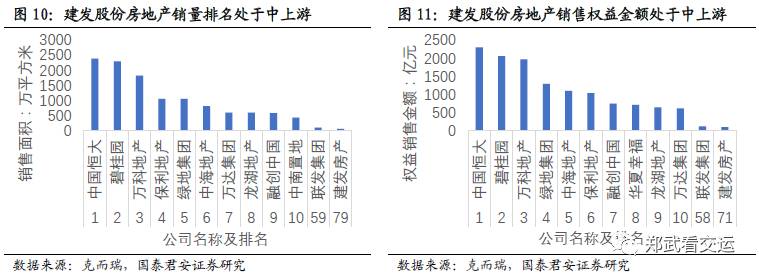

建发股份房地产业务定位中高端楼盘开发。无论从销售面积还是权益销售金额看,2017年上半年建发股份房地产业务排名都在行业内处于中上游位置。

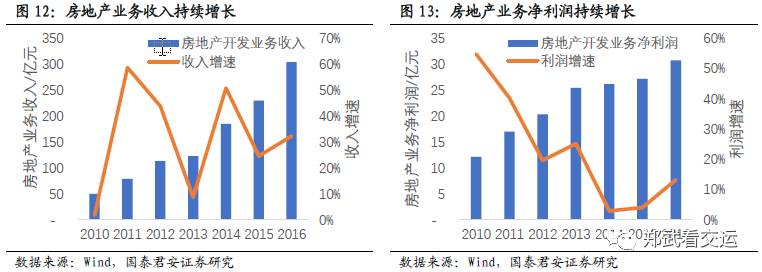

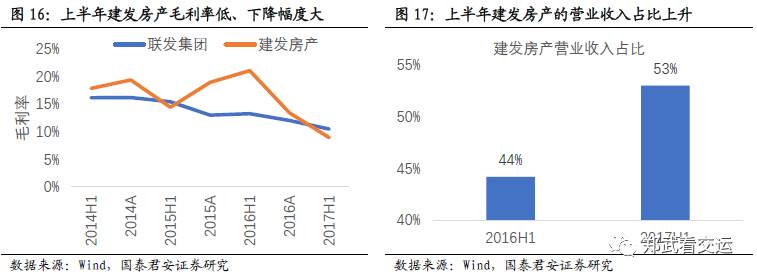

建发股份的房地产业务收入和利润持续增长。房地产行业整体净利率下降,导致利润增速低于营收增速。

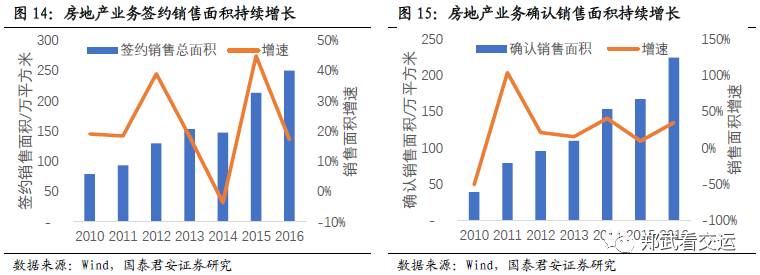

建发股份的房地产业务销售和结算面积持续增长。由于房地产行业的预售制度,确认销售往往滞后于签约销售一年。

2017年上半年房地产业务净利润下滑,主要源于2016年上半年结算项目毛利率较高导致的基数效应。此外,2017上半年结算项目毛利率较低,且由于新推项目较多,房地产销售费用有所增加。预计2017下半年建发股份的房地产业务净利润同比有望恢复增长。

2.2. 中期:市场份额提升推动业绩增长

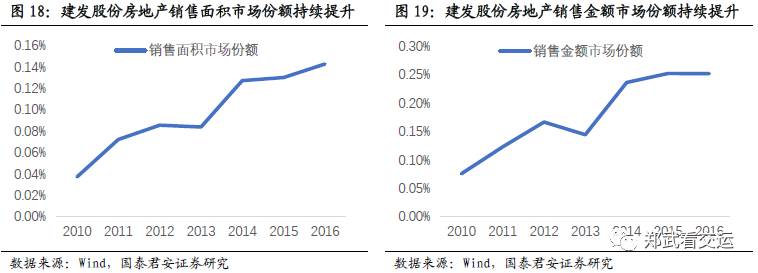

建发股份房地产业务的市场份额持续提升。2010-2016年,建发股份房地产销售面积和销售收入的市场份额提高两倍以上。建发股份作为地区性的房地产龙头企业,积极向厦门岛外扩张,未来市场份额有望继续提升。

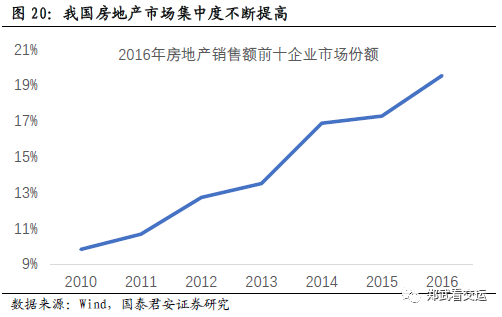

市场份额提高将使地产业务保持较高增速。房地产行业处于市场集中度不断提高的过程中,建发股份作为地区性房地产龙头企业市场份额也将继续提升。

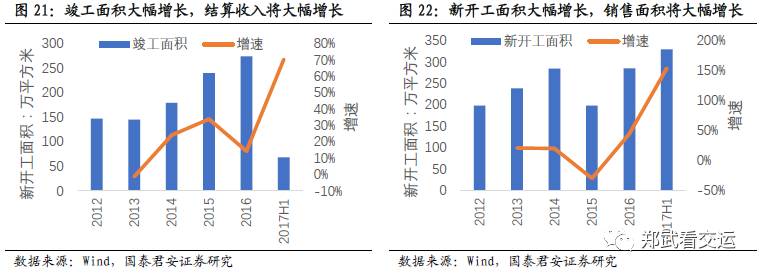

2017-2019年销售面积和结算面积有望大幅增长。2017年上半年竣工面积大幅增长,预示着2017年结算面积有望稳健增长。2017年上半年新开工面积大幅增长,预示着2018年和2019年销售面积有望稳健增长。

未出售和新开工项目足以维持未来2-3年销售增长。截止2017年6月30日,建发股份持有已达到预售条件、尚未出售的项目188万平方米(建筑面积),已开工但未达到预售条件的项目458万平方米(规划计容建筑面积),可维持未来2年的销售。2017年上半年建发房产和联发集团新开工面积合计329万平,同比增长153%,预计公司未来三年房地产业务仍将保持较快增长。

土地储备足以维持未来1-2年开发。截止2017年6月30日,建发股份权益储备土地的规划计容建筑面积543万平方米,可满足1-2年开发。所以,2017-2021年现有项目和土地储备都能维持建发股份房地产业务稳定增长。

2.3. 短期:已售未结算收入将释放利润

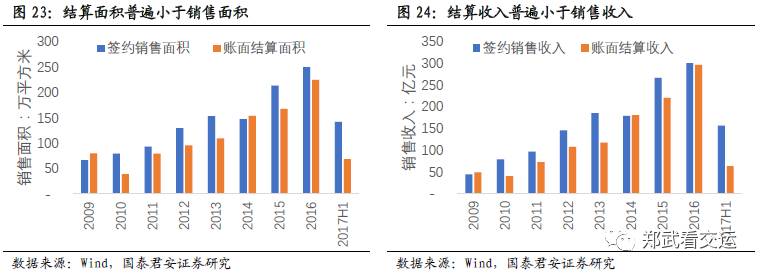

建发股份的房地产业务结算面积小于销售面积,结算收入小于销售收入,说明已售未结算面积和收入在增加,未来结算面积和收入的释放潜力增大。

截止2017年6月30日,建发股份预收售房款高达257亿元,结算收入/签约销售的比例处于数年低位,未来确认收入的增长潜力较大。

2.4. 一级土地开发业务即将兑现利润

建发房产全资子公司禾山建设受厦门市湖里区政府委托实施后埔-枋湖片区旧村改造项目,完成一级土地开发,再由政府挂牌出让。按照约定湖里区财政局按照项目可出让土地总价的85%返还给禾山建设作为项目包干费用。

后埔-枋湖片区旧村改造项目面积庞大。该项目共分为后埔、枋湖、薛岭三个片区,项目总用地面积为71万平方米,规划总建筑面积为222万平方米。截至2017年6月末,建发股份一级土地开发业务土地面积37万平方米,对应的规划计容建筑面积为119万平方米。

后埔-枋湖片区旧村改造项目有望增加当年净利润3~10亿元。假设一级开发单位成本1.5~2.5万元,土地单价4~5万元/平方米,出让土地规划建筑面积10万平方米,回款率84%,净利润率70%,归母权益54.65%,那么增加当年归属母公司净利润3~10亿元。

考虑限价限售政策带来的不确定性,我们保守估计一级土地开发项目价值50-100亿元。假设一级土地开发项目在未来五年陆续开发完毕,平均土地出让价格4~5万元/平方米,开发成本1.5~2万元/平方米,折现率10%,再考虑净利润率和权益比例,归母净利润的现值50~100亿元。

3. 业绩增长有保障,公司价值被低估

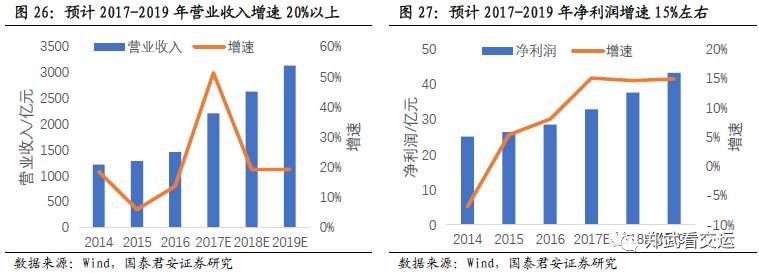

市场份额提升保障建发股份业绩增长,公司价值被低估。预计2017-2019年建发股份营业收入增速30%左右,净利润增速15%左右。无论是分部估值,还是RNAV测算,建发股份都被低估。综合考虑两种估值方法,估算建发股份目标价16元,较现价上行空间37%,首次覆盖,给予“增持”评级。

3.1. 未来三年净利润增速15%左右

预计2017-2019年建发股份营业收入复合增速30%左右,净利润复合增速15%左右。预测营业收入高增长受益于大宗供应链业务市场份额的持续提升,预测净利润增速低于收入增速,是因为我们对地产和大宗供应链业务净利率采用了较为谨慎的假设。

此外,受2016年处置长期股权投资带来3.3亿元左右投资收益的高基数影响,我们预测的2017年净利润增速没有大幅提高。如果剔除该投资收益,2017年净利润增速有望达到30%。

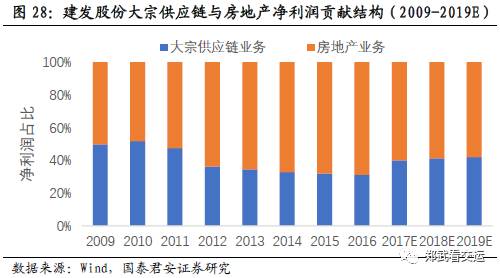

2016年建发股份的大宗供应链业务净利润贡献占比为31%,预计2017年将恢复至40%,2019年将升至42%。

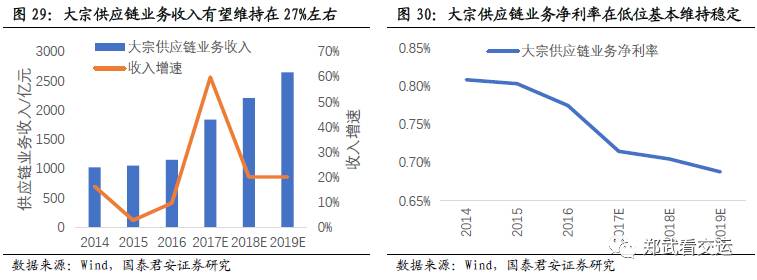

2017-2019年大宗供应链业务净利润增速有望维持在27%左右。由于利润率相对稳定,所以大宗供应链业务的净利润增速取决于收入增速,而收入增速取决于业务量增速和价格变化。2017年业务量增长和价格上涨使收入增速达到60%,2018和2019年业务量增长使收入增速达到20%,谨慎假设净利率在低位基本维持稳定,那么2017-2019年大宗供应链业务净利润年复合增速27%。

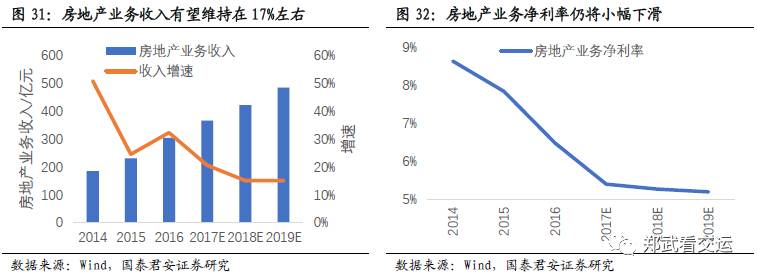

2017-2019年房地产业务净利润增速将达到9%左右。房地产业务净利润与销售收入确认节奏、项目毛利率密切相关,可预测性较低。从签约销售收入增速、已售未结算收入、待售房地产面积看,我们认为未来三年的销售收入增速能达到17%左右。谨慎假设净利率继续小幅下滑,那么净利润增速将在9%左右。

减持宏发股份至多增厚净利润8000万元左右。截止2017年6月30日,建发股份子公司联发集团持有宏发股份7188万股,计入长期股权投资6.42亿元,而归属上市公司股东权益市场价值高达28亿元(2017年9月29日收盘价)。根据宏发股份的公告,建发股份计划2017年下半年减持宏发股份不超过360万股。如果以40元/股减持公告的上限360万股,那么将增加建发股份归母净利润8000万元左右。

3.2. 供应链和地产业务价值被低估

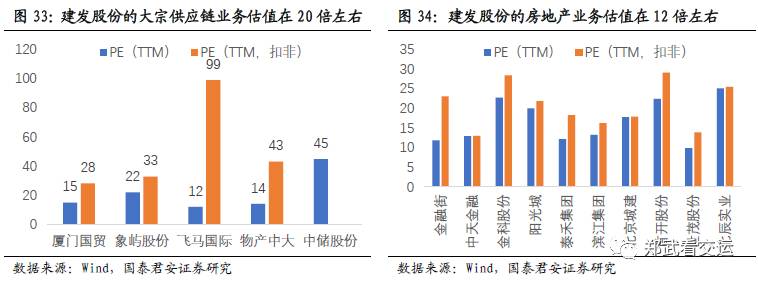

A股上市的大宗供应链公司PE在15倍左右。A股上市的房地产公司中,市值300亿元左右、尚未转型的公司PE在12倍左右。

2017年建发股份每股价值17元左右。如果给予建发股份大宗供应链业务15倍PE,2017年13.1亿元净利润对应197亿元市值;房地产业务12倍PE,2017年19.7亿元对应236亿元市值,那么建发股份2017年整体估值433亿元。如果再考虑一级土地开发业务净现值的下限50亿元,每股价值17.06元。

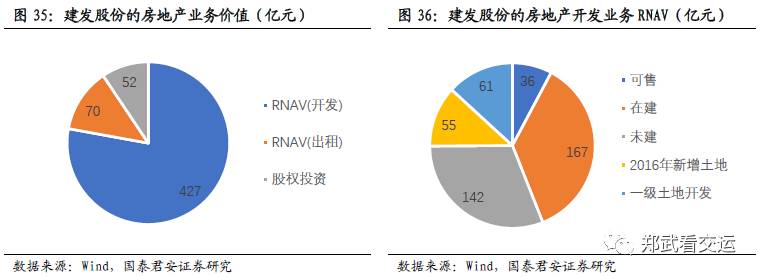

建发股份房地产业务的每股RNAV为8.82元。建发股份房地产开发业务的RNAV为150亿元,出租业务为50亿元,股权投资业务为50亿元,合计250亿元,折合每股RNAV为8.82元。再考虑大宗供应链业务估值197亿元,每股价值15.77元。

综合考虑两种估值方法,估算建发股份目标价16元,较现价上行空间37%,首次覆盖,给予“增持”评级。

4. 风险分析

房地产调控政策进一步趋严。限购政策可能导致房地产销售收入增速低于预期,限价政策可能导致利润率低于预期。

房产开发业务的利润率可能大幅波动。由于财务模型缺乏具体开发项目数据,且各地房地产调控政策不一致,导致利润率难以判断,未来有可能大幅波动。

一级土地开发业务,开发成本中的补偿标准不确定,土地出让价格受限价影响,开发时间和节奏不确定等,将共同导致一级土地开发利润的不确定。

供应链运营模式并非赚取价差,而是获取相对稳定的供应链服务费,因而,大宗供应链业务的净利率本应不受大宗商品价格波动影响。但事实上,大宗商品价格的明显下跌将可能影响供应链企业上下游的盈利能力,进而影响供应链企业的盈利能力。目前建发股份净利率仍处于历史底部区域,但如果大宗商品价格出现明显下跌,仍将可能导致大宗供应链业务净利润的下滑。

虽然近三年大宗供应链业务的净利率比较稳定,但是未来不排除部分公司非理性竞争导致行业利润率下降,从而导致建发股份利润率从目前很低的水平,继续下降。

相关研究报告

供应链行业专题研究:逆周期成长,厚积而薄发

(2016.12.01)