5月30日,在资本市场翻云覆雨的张思民又被深交所盯上了。深交所此次问询的重点,是海王生物这两年收购77家公司形成的39亿商誉。作为纵横资本市场30年并将旗下三家公司分别送上A股、港股和纳斯达克的资本老手,张思民曾成功向A股股民讲述了两个故事。而对于被深交所打断并问询的第三个故事,且看海王生物如何收场?

在资本市场,张思民无疑是资深玩家。保健品起家,并同时将集团旗下三家公司分别送上A股、港股和纳斯达克,张思民靠的是强有力的资本运作能力和高超的“讲故事”能力。

不过,当在海王生物上向A股股民讲述第三个故事时,却招来了深交所的质疑。

老虎财经查询深交所的5月30日公布的问询函,发现监管层主要围绕海王生物最近收购77家标的公司形成的39.18亿商誉展开。针对高企的商誉可能给上市公司带来的影响、收购的必要性、最近业绩为何连续下滑、应收账户数据不一致等重点问题,深交所均一一发问,并限海王生物在7日(6月5日)内“交卷”。

接受深交所的特别“慰问”,对于海王生物来说,已非首次。

早在2002年,因为未及时预警或预亏,海王生物就收到深圳交易所的公开谴责,此后在2003年、2007年、2014年、2015年、2016年和2017年,又多次收到监管部门的特别“问候”。这些特别“问候”,有整改、有监管关注、也有立案调查,然而神奇的是,每每被罚,海王生物都能安然无恙。

更神奇的是,在2005年和2007年,张思民还将旗下另外两家公司分别送入纳斯达克和港交所,让人大呼费解。

而本次引发深交所问询的导火索,来自最近今年收购的77个标的公司所形成的39.18亿商誉。

2017年1月,国务院医改办会同国家卫生计生委等8部门联合下发的一份通知明确,综合医改试点省(区、市)和公立医院改革试点城市的公立医疗机构要率先推行药品采购“两票制”,鼓励其他地区执行“两票制”,以期进一步降低药品虚高价格,减轻群众用药负担。

所谓两票制,指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

两票制的推出,似乎使嗅觉灵敏张思民闻到了商机。海王生物迅速抛出了第三个资本故事——阳光集中采购。海王生物认为,“两票制”的推行,流通环节只允许一票配送,必然会淘汰一些实力弱或者不规范的小公司,使得行业集中度不断提升,具有全国性销售网络的医药商业流通企业将成为最终赢家。

在2017年1月,海王生物董事长张思民给海王定的目标是,完成营收500亿元。但公开财报显示,2016年年末,海王生物营收总额为136.06亿元,这离张思民定下的500亿元尚有364亿元缺口。若要完成指标,海王生物2017年必须完成营收增长267.65%。

缺口太大,怎么办?张思民事后给出的大招是:借借借,然后买买买?

《胡润百富榜2017》公布的数据显示,张思民夫妇当年的财富为85亿元,位居中国富人榜第455位。

这年,距1988年张思民从中信信托下海前往深圳创业相差30年。白手起家到坐拥85亿资产,张思民主要靠资本运作。

据公开报道,初到深圳,张思民淘到的第一桶金是依靠保健品“金牡蛎”。初到深圳,一没资金、二没人脉的张思民研发了第一款保健品。然而,在产品研发成型之前,却突传消息,合作方要撤资。而撤资,意味着将给张思民带来当时看来天文数字的债务。张多方运作,最终赶在撤资前3个月研发出了产品,并在随后一年中卖出了1000万元,淘到了第一桶金。

张思民在资本市场大显身手,或从1998年开始。经过多方运作,海王生物终于在当年12月18日登上深交所。而在登陆资本1年后,也即2000年,海王生物就开始向资本市场讲述第一个故事。

许多70后、80后还记得那样的广告词:“腰酸背腿抽筋,请服巨能钙”,“买好钙,巨能钙”。“巨能钙”的母公司北京巨能,彼时,海王生物表示,将增发募资14亿用于募投10个项目,其中最大的是“巨能钙”项目,投资3.5亿元,预计三年就能实现利润1.59亿元。

当时有一句说法是,要想致富,就搞保健。冯小刚电影《大腕》中傅彪哭爹戏码,就是讽刺当时钙片企业低俗广告。

然而,2004年,市场爆发“巨能钙事件”,因产品被检测出过量过氧化氢,也就是俗称的双氧水,巨能钙,北京巨能与海王生物同时被卷入漩涡之中。随着巨能钙风波骤起,这笔交易却最终以实际亏损2848万元收场。

一计不成,张思明又生一计。

2009年下半年,正值全球“抗流感”概念流行之时。而识大体的海王生物又不失时机地向市场推出第二个故事:公司正在生产抗流感疫苗,是亚洲最大抗流感疫苗生产商。不过,待到流感疫情稍稍平静,股价大涨近200%后,海王生物的抗流感故事也戛然而止。

两年后,海王生物宣布,其控股子公司海王英特龙将葛兰素史克海王以3900元卖于葛兰素史克子公司,而在这个期间,葛兰素史克海王的营业收入,应收账款均为零。

如今第三个故事要来了。

而在2017年1月,当国家提出“两票”之后,先知先觉的张思民又不失时机地提出了阳光采购项目计划,声称要打造医药物流王国。

老虎财经查询公开信息后发现,通过控股平台,一边融资,一边调整项目为张思民常用的手法之一。

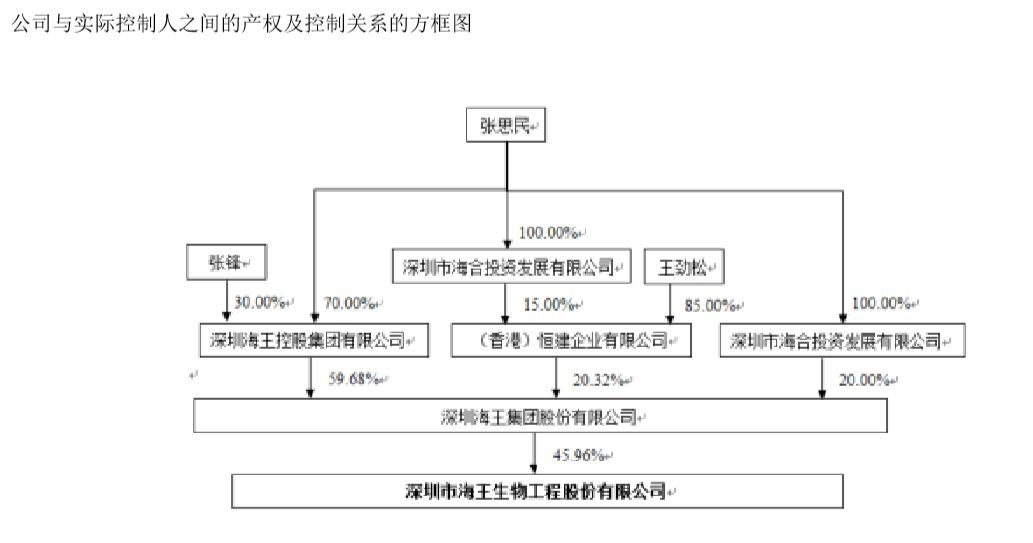

海王集团旗下的控股平台,既包括集团控股平台海王控股,也包括海王生物控股平台银河投资。其中,海王控股平台主要负责海王生物、海王星辰和海王英特龙;银河投资则负责A股上市公司层面的资本调控。而张思民,则通过复杂的股权结构控制海王集团和旗下子公司。

来源:海王生物2018年年报

在海王生物层面,公司业务主要包括医药流通、医药制造、食品和保健品、医疗器械四个板块。2018年年报显示,报告期内医药商业实现营收3024090元,占比为78.79%;医药制造实现营收45767万元,占比为1.19%;食品、保健品实现营收66136万元,占比为1.72%;医疗器械实现营收673461万元,占比为17.55%;其他业务实现营收28634.86万元,占比为0.75%。

海王生物在年报中表示,公司未来战略意在打造“医药商业流通+医疗器械”双主业格局。而自2017年张思民提出营收要突破500亿规模之后,海王生物的借借借和买买买行动便开始大规模启动了。

而在宣布之前,海王生物已在2016年完成了11个项目收购。

2017年年报显示,报告期内海王生物共收购34个标的项目。收购标的,既有海王系下的企业,也有其他医药企业。而2018年年报显示,报告期内公司在2017年的基础上,再次收购28家。两年之内,合计收购企业数量大62家,外加此前收购标的,收购总数高达77家。

制图来源:环球老虎财经

通过收购,银河生物“业绩大增”。从净利润来看,收购标的少则几万元、多则近2000万元。不过,也有少数发生亏损。例如,海王(韶关)医药有限公司,报告期内净利润为825万元,又如内蒙古海王医药有限公司报告期内营收为1576万元。

不过,通过本次收购,海王生物商誉也出现大增。以2018年为例,报告期末,海王生物商誉为39.18亿元,较2017年的35.49亿元增加3.69亿元,增幅为10.40%。而在2017年期末,海王生物商誉为35.49亿元,较2016年的4.77大幅增加644.03%。

海王生物尽管最近两年通过买买买,导致营收增长,但却难掩净利下滑的事实。

公开信息显示,2017年,海王生物实现营收249.40亿元,同比增长53.89%,实现净利6.36亿元,同比增长52.09%。2018年,尽管实现营收383.81万元,同比增长53.89%,但净利却为4.17万元,同比下降34.84%。

更值留意的是,在2018年年报中,海王生物表示将对10家标的公司相关商誉计提减值准备,共计2.6亿元。不过,老虎财经发现,若计提标准有变,公司业绩或有变动。

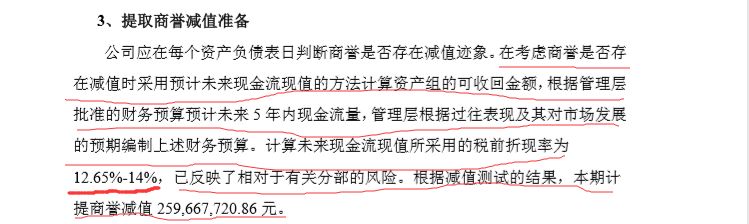

海王生物在《关于2018年度核销坏账及计提资产减值准备的报告》的公告中表示,在考虑商誉是否存在减值时采用预计未来现金流现值的方法计算资产组的可回收金额,

根据管理层批准的财务预算预计未来5年内现金流量,管理层根据过往表现及其对市场发展的预期编制上述财务预算。计算未来现金流现值采用的税前折现率为12.65%至14%,以反映了相对于有关分部的风险。

根据减值测试的结果,本期计提商誉减值259667720.86元。

不过,老虎财经根据技术经济学关于净现值的算法,在海王生物的商誉计提中有多个变量影响商誉的计提,一是折现率的取值问题,按12.5%的折现率进行计提和按14%的折现率进行计提,二者数值相差甚远。二是未来5年内现金流的赋值问题,也严重影响商誉计提的数值。

来源:海王生物公告

而从基本面来看,海王生物的业绩下滑,或与海王生物卷入采购风波有关。

据时代周报报道,2017年4月7日,国家发改委官网发文称,根据企业和行业协会反映,国家发展改革委会同广东省发改委,对深圳市卫计委在推行公立医院药品集团采购改革试点过程中,涉嫌滥用行政权力排除限制竞争的行为进行了调查。

该报道还表示,在医药采购招标过程中,最初遴选集团采购组织企业时,选了4家企业,因为招标过程太长,所以就用专家来遴选,4家中选了1家。最终入选的,就是全药网。而全药网,正是海王生物旗下子公司。