去年以来,伴随经济的逐步企稳改善,关于中国经济是否已进入“新周期”或是“新一轮周期”,到底是“新周期”还是“旧周期”、库存周期还是朱格拉周期等的讨论愈加激烈。新形势下需要新的宏观研究框架,从多个维度展开深度思考。本文是我们“结构主义”研究框架的第一篇,主要通过历史追溯等方法,鉴往知今,为当下判断提供参考。

一、进入转型期前,我国经济呈现出显著周期性特征

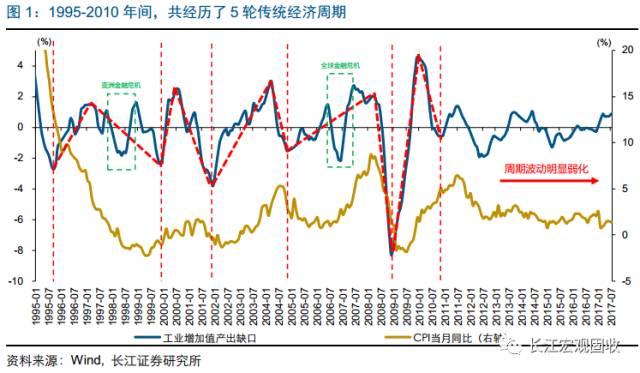

特征明显的传统经济周期主要发生在重工业化时代,1995-2010年间,我国共经历了5轮传统经济周期,每轮周期平均时长3年左右。传统周期下,经济周期与政策周期相辅相成、互相作用,财政政策、货币政策等宏观调控政策也表现出显著的周期性特征。

1. 1995-2010年间,我国经历了5轮传统的经济周期波动

特征明显的传统经济周期主要发生在重工业化时代,1995-2010年间,我国共经历了5轮传统经济周期,每轮周期平均时长3年左右。重工业化时代,我国经济呈现出较强的周期性特征,利用工业增加值产出缺口[①]和通胀指标,我们可以对传统经济周期进行识别。

1995-2010年间,我国共经历了5轮传统经济周期,周期谷底时间分别为:1995年9月、1999年11月、2001年12月、2004年11月、2008年12月和2010年11月,平均每轮经济周期的持续时长在3年左右。2011年后,伴随我国经济结构持续变化,经济的周期性波动明显有所弱化,难以识别出周期性特征比较显著的宏观经济波动。

传统周期下,政策周期与经济周期相辅相成、互相作用;财政政策、货币政策等宏观调控政策也表现出了显著的周期性特征。宏观调控政策的选择与当前所处经济周期的不同阶段密切相关,例如,在2005-2007年的经济上行周期中,GDP同比增速一度冲高至15%,为防止经济增长由偏快转为过热、防止物价由结构性上涨演变为严重通货膨胀,2007年央行6次上调贷款基准利率,货币政策有所转向。

在政策调节下,经济和通胀增速均出现了明显回落。随着2008年全球金融危机的爆发,经济下行压力增大,2009年初又将货币政策基调由“从紧”转向“适度宽松”,财政政策基调由“稳健”转向“积极”,执行“四万亿”等刺激计划,推动我国经济增速在2009年初见底后实现明显修复,并开启了新一轮的经济周期。

2. 上帝之手还是有形之手?经济周期与政策周期关联紧密

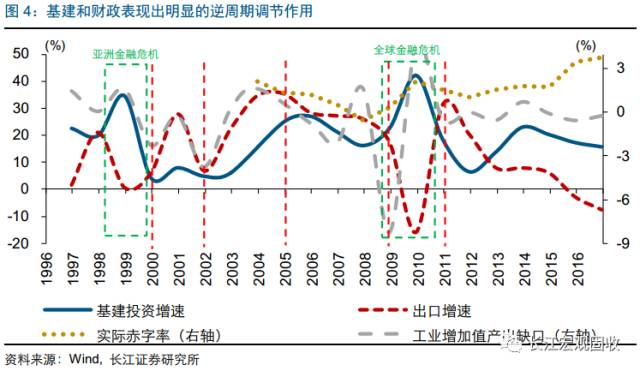

传统周期下,经济周期与政策周期关联紧密,经济过热导致政策调控开始、经济过冷带来政策支持启动,基建、地产等是宏观调控的重要抓手。以房地产市场为例,2003-2015年,我国经历了4轮地产调控周期,分别由央行“121号文”(2003年6月)、央行“927新政”(2007年9月)、国务院“国四条”(2009年12月)、国务院“新国五条”(2013年2月)等调控政策开启;而地产市场的趋势性修复则分别由国务院“国三条”(2008年12月)、央行降准降息(2012年2月)、限购限贷松绑(2014年9月)等支持性政策开启。结合工业增加值产出缺口来看,经济过热往往导致政策调控开始,对应经济周期的顶部;而经济过冷往往带来政策支持的启动,对应经济周期的底部。

在经济周期中,基建、财政表现出明显的逆周期调节作用,往往用于对冲经济的下行压力。例如,2008年全球金融危机爆发后,出口增速的大幅下滑对我国经济形成较大拖累,为对冲经济下行压力,以加强财政投入和基建投资为核心的“四万亿”刺激计划成为托底经济的主要发力点,我国基建投资增速由2008年的22.7%大幅提升至2009年的42.2%,实际财政赤字率也提升1.7个百分点至2.1%。在1997年亚洲金融危机爆发后,我国政策周期的转向对经济周期也有类似的指示作用。

二、2011年前后开始转型,经济周期性特征趋于弱化

我国在2011年前后进入经济转型阶段。转型过程中,产业结构显著变化,周期性波动明显减弱。2011年至2015年,传统资本密集型行业投资意愿显著回落,拖累经济持续走弱;2016年后,传统板块投资增速低位震荡,对经济波动的边际影响不断趋于弱化。

1. 告别重工业化时代,我国在2011年前后进入结构转型期

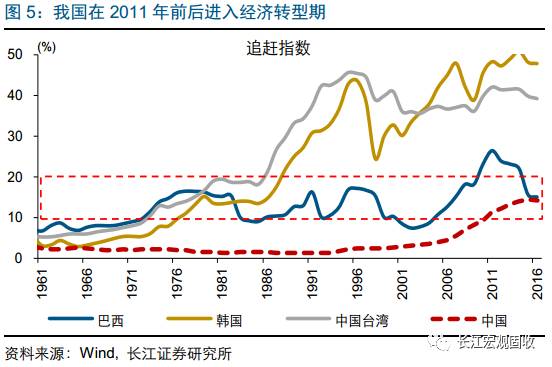

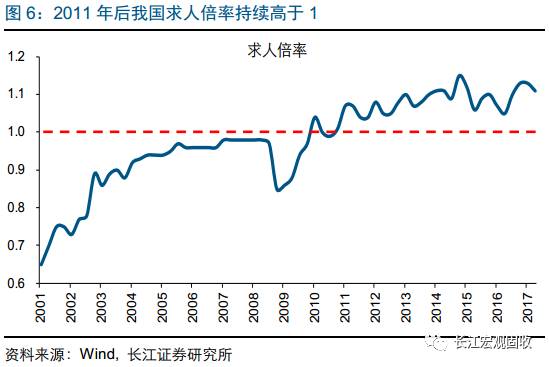

经济发展的自然规律使然,我国在2011年前后面临转型的必要性;人口结构的变化则进一步提高了我国谋求转型升级的迫切性。从海外转型经济体经验来看,追赶指数[②]进入10%—20%区间时,将自然迈入转型阶段,其重要特征是经济增速从高增长区间向中低增长区间自然回落;追赶指数显示,我国在2011年前后进入经济转型阶段。我国进入转型阶段的背后,人口结构发生了显著变化,抚养比自2011年后见底回升,此前长期支持经济高增速的人口红利逐渐消失;同时,求人倍率自2011年后持续高于1,显示劳动力市场已出现了结构性的供不应求,进一步提升了我国谋求转型升级的迫切性。

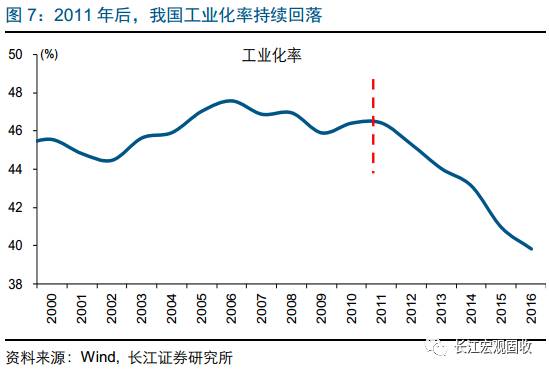

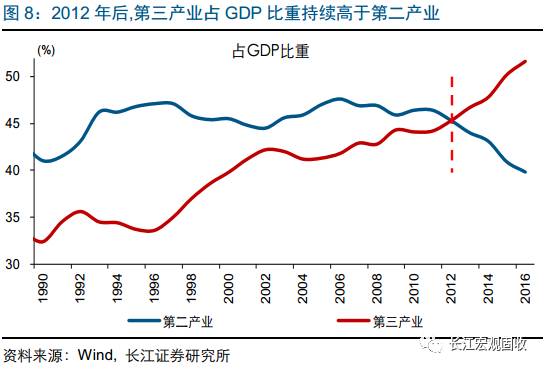

进入经济转型阶段的主要特征是传统工业经济逐渐趋于萎缩,产业结构也发生显著变化。在早期发展阶段,我国一直以提升工业化水平作为拉动经济增长的重要手段,工业化率呈持续上升态势,工业经济在国民经济体系中的占比不断提升。上世纪80年代后,我国工业化率基本稳定在40%水平以上,2006年达到高点47.6%。2011年经济转型启动后,工业化率开始趋势性回落,2016年已降至39.8%。同时,我国GDP产业结构也发生了显著变化,第三产业占GDP比重从2011年的44.2%提升至2016年的51.6%,自2012年起第三产业占比已持续高于第二产业。

2. 转型阶段,传统落后产能投资下滑,周期特征明显弱化

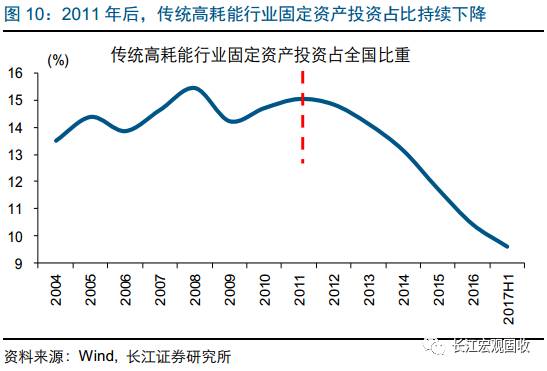

进入转型期后,投资增速整体趋于回落;其中,作为重工业主要组成部分的资本密集型传统高耗能行业[③],投资增速和占比均出现加速下滑。2011年进入转型期后,全国固定资产投资增速自然回落,较此前25%以上的高增速明显下滑,2016年增速降至个位数、今年上半年已降至8.6%。结构来看,作为重工业主要组成部分的资本密集型传统高耗能行业,2013年后出现加速回落,其投资回落速度明显快于整体投资,占全国固定资产投资比重也在逐年降低,今年上半年已降至9.6%。

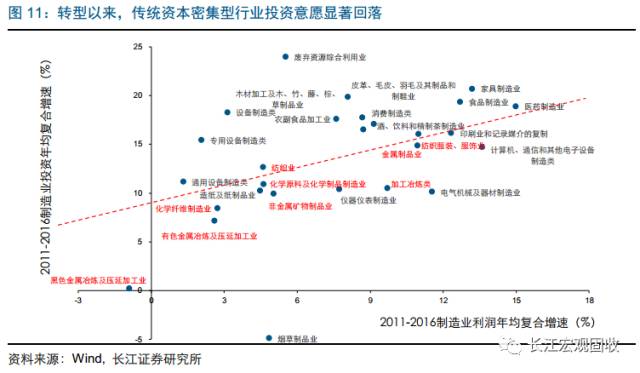

伴随传统资本密集型高耗能行业投资增速和占比的下滑,对经济波动的边际影响趋于弱化,使得经济周期性波动减弱。转型以来,传统资本密集型的高耗能行业投产意愿明显偏弱,在相同的利润水平下,以加工冶炼类为代表的高耗能产业投资增速明显低于设备制造类(专用设备制造、通用设备制造等)和消费制造类(食品制造、家具制造等)等分项。2011年至2015年前后,传统资本密集型的高耗能行业投资意愿显著回落、投资增速持续低位,拖累我国经济持续走弱;2016年后,传统板块投资增速低位震荡,对经济波动的边际影响仍不断趋于弱化。

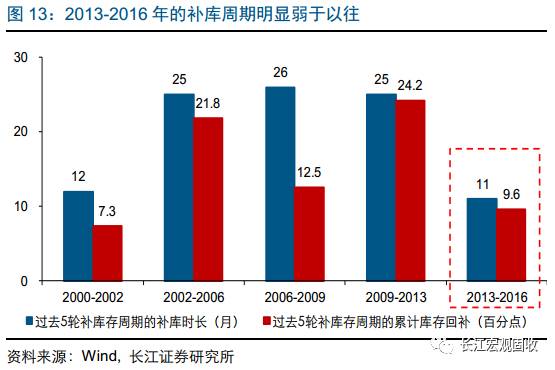

2011年至2016年上半年周期性波动的明显弱化,主要表现为库存持续低位、补库力度明显弱于以往。2000-2016年,我国经历了5轮完整的库存周期,其中,2003-2013年的3轮库存周期是强周期,每轮持续40个月左右,平均补库时长约2年,累计库存回补在20个百分点左右。而2013-2016年的补库周期表现为弱周期,仅补库11个月、修复9.6个百分点;同时,库存累计同比中枢也出现了显著的下移,2016年库存同比增速曾一度跌至负区间。

三、转型进入下半场,前期相对弱化的周期力量复苏

进入转型阶段后,经济的周期性特征明显弱化。总量指标走弱同时,微观经济结构仍在持续改善,我国产业、出口结构都出现了明显优化。2016年下半年后,转型进入下半场,经济的改善兼具周期性与结构性特征,周期力量与结构优化将共同助力利润修复。

1. 转型过程中,周期力量弱于以往,但微观结构持续改善

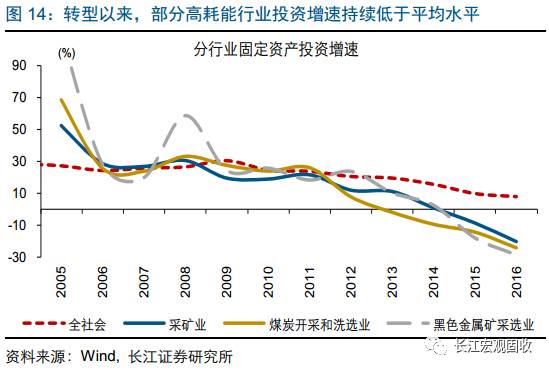

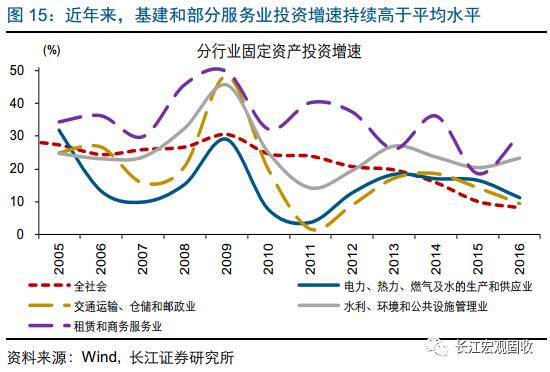

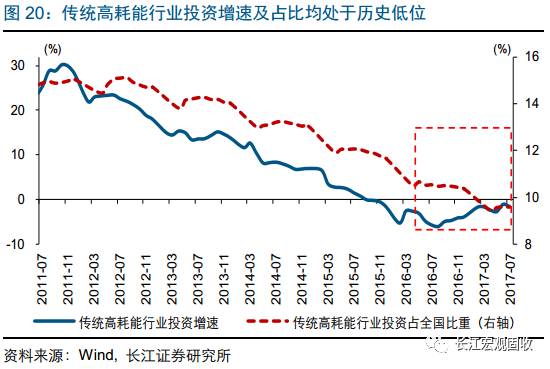

不同于以往的经济周期,转型期背景下,总量经济指标回落的同时,经济结构仍在持续转型升级;近年来,我国的产业结构、出口结构都出现了明显优化。产业结构来看,一方面,转型以来部分高耗能的过剩产能行业投资增速持续低于平均水平,2016年采矿业固定资产投资增速-20.4%、煤炭开采业固定资产投资增速-24.2%、黑色金属固定资产投资增速-28.4%,均显著低于全社会平均水平的8.1%;另一方面,基建和部分服务业投资增速持续高于平均水平,占全社会固定资产投资的比重出现趋势性抬升。

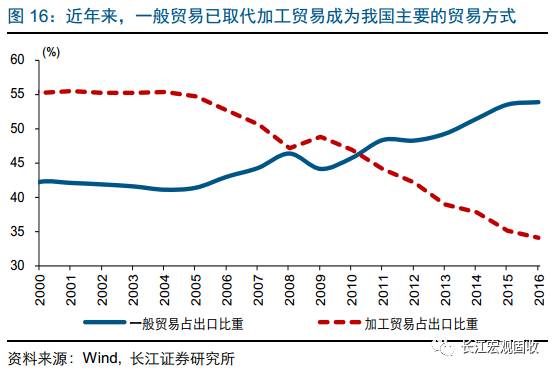

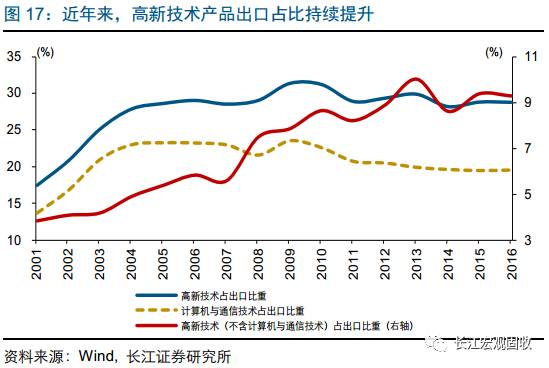

出口结构来看,伴随经济持续转型升级,我国出口主导行业由劳动密集型逐步向资本与技术密集型转变;一般贸易取代加工贸易成为我国主要贸易加工方式,出口附加值实现快速提升。近年来,我国出口产品结构发生显著变化,劳动密集型产品出口占比明显下滑,由加入WTO初期的50%左右降至近两年来的40%以下;资本与技术密集型产品出口占比快速上升,由50%左右升至60%以上,已经成为当前我国的出口主导产品;其中,高新技术产品占出口比重长期保持在25%以上高位。与此同时,一般贸易取代加工贸易成为我国最主要贸易加工方式,带动出口附加值实现大幅提升。

2. 转型进入下半场后,周期力量与结构优化助力利润修复

2016年下半年来,尽管我国仍处于结构调整时期,但经济最差的阶段已经成为过去时,各项经济指标陆续修复。其中,工业增加值累计同比增速于2016年2月跌至自2013年以来的最低点5.4%,此后持续修复至2017年7月的6.8%。制造业生产和需求也双双趋势性回升,PMI生产指数自2016年2月的50.2震荡修复,2017年8月达54.1,PMI新订单指数自48.6修复至53.1,生产指数与需求指数较前期都出现了明显的改善。

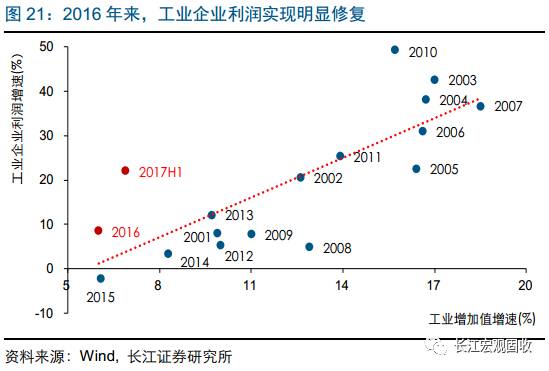

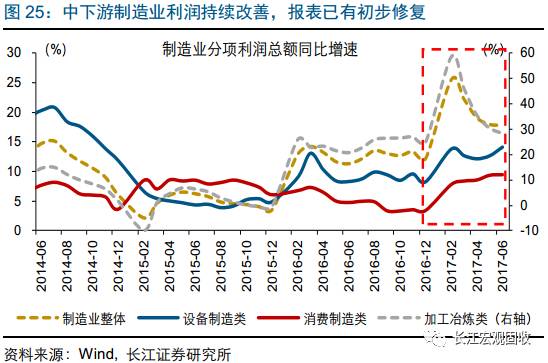

伴随着结构转型的持续推进,传统行业对经济波动的贡献减弱;而伴随着需求的逐步企稳改善,产业转型对利润的支持开始体现,主要表现为利润相比增长的弹性明显高于往年。随着经济转型的持续推进,传统高耗能行业投资增速已降至今年7月的8.3%,占总投资比重降至9.6%,对经济的边际贡献较传统周期显著减弱。与此同时,伴随需求的企稳改善,全行业利润改善的弹性显著高于以往。结合历年工业增加值和工业企业利润表现来看,本轮经济的企稳改善,兼具了需求端和供给端两个层面的支持,周期力量和结构优化共同作用。

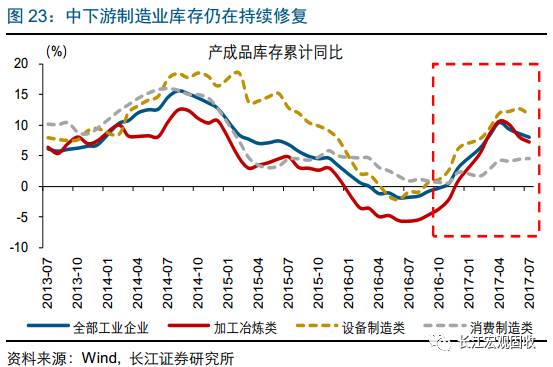

从行业库存行为的分化上,也可以清晰地看到,本轮经济企稳复苏兼具了周期性与结构性的特征;中上游传统行业库存行为受价格波动影响,中下游行业补库持续表现。中上游部分行业的库存行为,伴随年初以来的价格波动及预期调整而出现一定程度的波动;但是,中游设备制造类和下游消费制造类需求平稳改善、利润增速持续修复,对中下游补库将形成较强支撑,补库行为具有非常强的持续性,未来还将继续体现。

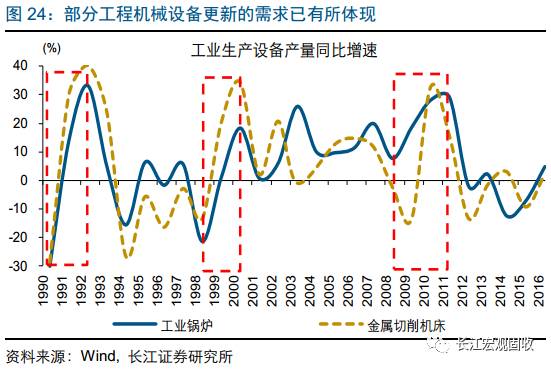

除了库存周期外,设备更新周期也将在报表修复后逐步启动,并对经济形成持续支持。历史经验来看,设备更新周期平均跨度在8-10年左右;考虑到我国上一轮设备更新周期在2009年左右开启,新一轮的设备更新周期有望在未来一、两年实现全面开启。事实上,当前设备更新的需求已有部分体现,主要表现为去年以来,以重卡、挖掘机、金属切削机床等工程机械为代表的存量设备开始出现加速更新行为,产销量同比由负转正、快速上行。随着企业报表的不断修复,更多行业的设备更新需求将逐步释放,并带动全行业的报表修复和资本开支改善。

通过以上研究,我们发现:

1、重工业化时代,我国经济的周期性特征较显著,经济周期与政策周期关联紧密。特征明显的传统经济周期主要发生在重工业化时代,1995-2010年间,我国共经历了5轮传统经济周期,每轮周期平均时长3年左右。重工业化时代,我国经济呈现出较强的周期性特征。2011年后,伴随我国经济结构持续变化,经济的周期性波动明显有所弱化,难以识别出周期性特征比较显著的宏观经济波动。

经济周期与政策周期相辅相成、互相作用。传统周期下,经济周期与政策周期关联紧密,财政政策、货币政策等宏观调控政策表现出显著的周期性特征,其中,基建、地产是重要抓手。历史经验显示,经济过热往往导致政策调控开始,对应经济周期的顶部;而经济过冷往往带来政策支持启动,对应经济周期的底部。

2、2011年前后,我国进入经济转型期,总量指标回落,经济周期性特征趋于弱化。我国在2011年前后进入经济转型阶段。转型是经济体发展的自然规律,人口结构趋于紧张进一步提升了我国谋求转型升级的迫切性。进入转型阶段后,我国经济增速从高增长区间向中低增长区间自然回落,传统工业经济逐渐趋于萎缩。

转型阶段,传统资本密集型行业投资意愿回落,周期特征明显弱化。进入转型期后,传统资本密集型行业投资意愿显著回落,拖累经济持续走弱;同时,传统板块对经济波动的边际影响也不断趋于弱化,使得经济周期性波动趋于减弱。2011年至2016年上半年,经济的周期特征弱化,主要表现为库存持续低位、补库力度弱于以往,2013-2016的补库周期仅持续11个月、补库9.6个百分点。

3、转型进入下半场后,周期力量与结构优化共同助力利润修复,对经济持续支撑。不同于传统经济周期,转型背景下,经济总量指标回落同时,微观结构仍在持续改善。进入转型期后,我国总量经济指标持续走弱的同时,微观结构仍在持续转型升级;近年来,产业结构、出口结构等都较重工业化时代实现显著改善。2016年下半年来,经济的改善兼具周期性与结构性特征,转型对利润的支持开始体现。转型过程中,传统行业对经济波动的贡献减弱;随着需求逐步企稳改善,转型对利润的支持开始体现,表现为利润相比增长的弹性明显高于往年。

转型进入下半场后,周期力量与结构优化将共同助力利润修复。库存表现来看,中上游传统行业库存行为受价格影响、波动较大;而中下游行业需求平稳改善、利润持续修复,补库行为在未来还将继续体现。除了库存周期外,随着企业报表的不断修复,设备更新周期也将在报表修复后逐步启动,并持续支撑经济。

注释:

①工业增加值的产出缺口是实际产出(当月同比)与潜在产出(通过HP滤波法处理后的工业增加值当月同比)的差值。

②追赶指数是指各经济体人均GDP与美国人均GDP的比值。

③传统高耗能行业包括采矿业中的煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业,以及加工冶炼类制造业中的石油加工、化学原料及化学制品、化学纤维制造业、橡胶和塑料制品业、非金属矿物制品业、黑色金属冶炼及压延业、有色金属冶炼及压延业。