人民币短期可以波动,但没有长期贬值的基础。事实上,2017年以来,人民币对美元的汇率已经逆转去年的整体跌势,转为上扬。

文 / 盛松成 中欧国际工商学院兼职教授、中国人民银行参事

去年“人无贬基”成为了网络热词,但真正出来解析它的人却几乎没有。实际上,人民币汇率的基调在去年12月召开的中央经济工作会议上就已经定下来了,就是“要在增强汇率弹性的同时,保持人民币汇率在合理均衡水平上的基本稳定”。

“增强汇率弹性”,就是短期内汇率是可以波动的,一天两天的汇率波动可以不管。日元、英镑、美元等货币汇率短期内的上下浮动,大家都已经习惯了,而以前的人民币汇率是相当稳定的,高一点或者低一点,马上会引起社会上比较大的反响。现在我们不太在乎短期波动,这是市场供给关系决定的,无需刻意去保持稳定,时间长了,大家就会习惯。前一段时间,人民币汇率中间价上去了几百个BP,第二天又回落了几百个BP,这说明人民币是可以波动的。

但是,尽管短期可以波动,我们要“保持人民币汇率在合理均衡水平上的基本稳定”,就是人民币没有长期贬值的基础。我们看交易额,当交易额非常大时,说明多空博弈很厉害,但最近每天的交易量都在减少,说明人民币汇率的预期在趋于稳定。

事实上,2017年以来,人民币对美元的汇率已经逆转去年的整体跌势,转为上扬。我对人民币汇率的整体判断也是趋于稳定,应该保持在6.85左右,远期可能到6.9,不像之前很多人的预测说,2016年可能破7,2017年还会破7.2、7.5,汇率没那么简单。

2016年,我国各项主要经济指标较差的是7月份,到8月份就开始逐渐好转,9-12月份各项数据都越来越好。

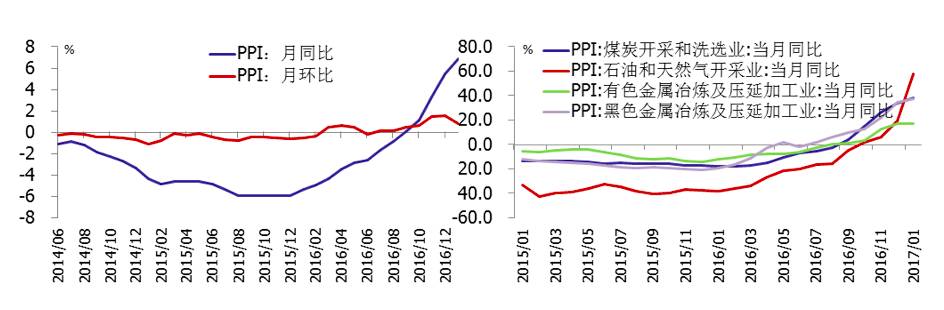

2016年9月, PPI自2012年3月以来同比首次由负转正;2017年1月,PPI同比涨幅为6.9%,比上月高出1.4个百分点,环比涨幅为0.8%,几乎高出所有经济学家的预期。在经济波动比较频繁时期,环比是比较反映经济趋势的。最近一年,PPI环比在不停的上升,某种程度上反映我们投资是比较旺盛的,当然也有去过剩产能的因素。

数据来源:WIND

官方制造业PMI, 2017年1月为51.3%,延续平稳扩张态势,生产指数和新订单指数都高于临界点;非制造业商务活动指数为54.6%,提高了0.1个百分点。还有铁路运货量和发电量。去年12月份,铁路货运量当月同比增速达到9.8%,这个增速从去年8月开始由负转正,结束了长达两年半的负增长。12月发电量同比增速6.9%,较2015年同期高出了10.6个百分点。这些都说明内需和生产向好。

投资也在企稳回升。2016年1-12月,固定资产投资的名义同比增长为8.1%,增速较1-11月微降0.2个百分点,但结构有所改善。其中,民间投资的同比增速3.2%,较1-11月回升了0.1个百分点;制造业投资同比增长4.2%,较1-11月提高了0.6个百分点。

民间投资更能反映市场化的行为。12月当月,民间投资同比增速达到4.1%,制造业投资增长了9.5%。最近几个月民间投资和制造业投资增速的分化,可能是由于民间投资更多地投向了制造业,而服务业的投资不是很高。

从产业格局来看,美国的服务业占到81%以上,制造业占17.8%,农业只有1%,而中国农业是7.8%,制造业40%多,服务业才50%多。服务业是未来国企改革的方向,同时民间投资和外资将来被鼓励进入服务业,中国的GDP还能有较大提高。

再看企业效益。2016年全国规模以上工业企业利润总额同比增长8.5%,创三年以来最高增速。从进出口看,2016年全年贸易顺差5099.6亿美元,2017年1月进口同比增速为16.7%,较上月大幅提升13.6个百分点,出口同比增速由负转正,达到7.9%,较上月高出14.1个百分点,贸易顺差达513.47亿美元。在人民币贬值的情况下,2017年1月进出口、尤其是进口的超预期改善表明,国内投资可能出现了强劲反弹,国内消费也比较旺盛。

再看利率,实际上都已经进入了上行通道。不仅是美国,我国也是这样。从市场利率看,我国国债收益率曲线整体上移。截至2016年12月末,1年、3年、5年、7年、10年期国债收益率较2015年末分别上升35个、24个、15个、16个、19个基点,目前10年期国债收益率回升到3%以上。央行公开市场操作利率也有所提高,截至2017年2月3日,7天、14天、28天逆回购利率分别为2.35%、2.50%、2.65%,均较春节前提高10个基点。

有人说货币超发推高了人民币贬值,这个论断是片面的,但如果美元也超发,就不存在这个问题了。实际上,美元超发非常厉害。2007-2016年中国央行资产负债表扩大了2.7倍,而同期美联储进行了四轮量化宽松后,资产负债表已是金融危机前的5倍。

2014年至今,中美两国广义货币M2增速分别为12.5%和6.3%,但同期我们的GDP平均增长比美国高了5%,而且中国金融体系80%是间接融资,美国80%是直接融资,间接融资会创造货币,影响货币规模,再考虑到我国货币化进程中也需要增加大量的货币,美国则没有这一因素,因此这个M2增速是适宜的。

从历史经验看,2008年金融危机期间,我们货币供应量最厉害时M2增速接近30%,但那个时候人民币汇率非常平稳,甚至还有升值压力,近年来13%的M2增速是处于历史均值甚至更低水平。对货币超发和资产泡沫的担忧由来已久,而人民币贬值预期近两年多才出现。所以单单从货币来看,不能说明问题。

2015年“8.11”汇改的背景是人民币有贬值压力,当时我们讨论,预估一年来有4%左右的贬值压力。我们做了两件事,一个是中间价的市场化改革,一个是一次性贬值,期望这个组合拳推出后一次性释放贬值压力,并保持汇率稳定。结果市场反而预期人民币会进一步贬值,这说明一次到位实现市场出清并达到均衡汇率,只是一种理论上的理想状态,市场并不完全是理性的,短期内并非都向基本面回归,预期的自我实现和加强,使得单边预期往往使市场超调。

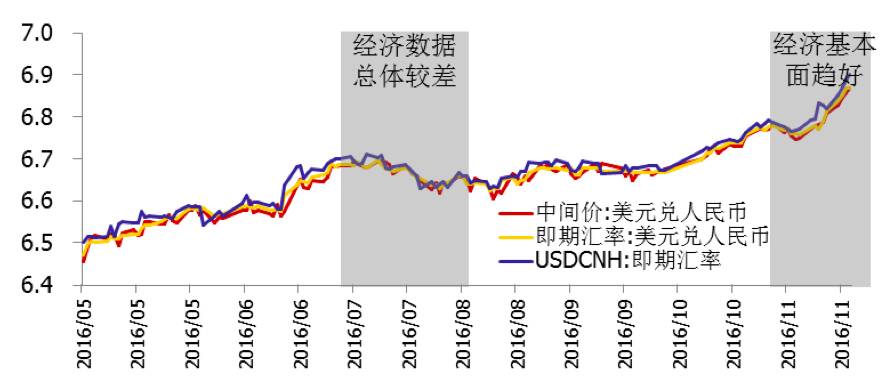

实际上,汇率超调是一种普遍现象,在新兴市场国家表现得尤为明显。当前人民币汇率显然已经超调,因为无论从经济基本面还是货币金融角度看,人民币都不存在贬值的基础,但贬值预期却在不断强化。去年7月份经济数据总体较差,但人民币没有贬值,是升值的。去年8月份各项经济指标开始转好,11、12月份经济数据很不错,人民币却是贬值的,这就是预期在起作用。

数据来源:WIND

我国除央行外,政府、银行业和其他部门(企业为主)均为对外净负债部门。2016年三季度末,我国短期外债8944亿美元,其中,广义政府和中央银行短期外债仅293亿美元,银行短期外债4710亿美元,企业和住户部门短期外债合计约2928亿美元。

广义政府、银行机构和其他部门是要还债的,还债和预期相当有关系,如果是9月份要还债,现在预计9月份人民币要贬值,就会想办法在3月份买美元,有的钱就直接不结汇了。汇率的单边贬值预期使私人部门有动力提前购汇偿还短期外债,使真实外汇需求与贬值预期形成共振,强化贬值预期。

因此稳定汇率预期非常重要。两个因素,我们有真实的偿还外债的需求,同时还有贬值的预期,越预期越贬。日本尽管外汇储备才1.2万亿美金,但它所有四大部门都是净资产,也就是说日本如果贬值,完全是投资和投机的因素,而不是真实的外汇需求,我们则不仅有投机的因素,还有真实外汇需求的因素。

目前是稳定人民币汇率预期的最佳时机。大家都有5万美元的限额,如果都预期今年要较大幅度贬值,大家就有动力去换汇。但是如果中央政府作出决心,可以不较大幅度贬值,这是有可能的。第一,我们经济的增长率比美国高得多,美国是2%左右;第二,你换进换出,有中间价格;第三,你只有五万美元,如果做投资,数额偏小,每天关注汇率波动可能不是那么值得。当然政府要做出决心,人民币不会较大幅度贬值,大家要有这个信心。

最近一段时间,人民币汇率在6.85左右波动,已经有点稳定了。我在财新年会上说过一次,人民币确实在稳定,经济基本面在好转,贬值预期在减弱,对特朗普执政预期也在调整,当前人民币汇率有望迎来转机。

事实上,自2017年1月13日以来,人民币兑美元即期汇率已经重回6.9000以下,并持续至今。从交易额来看,2月15日全天成交量164亿美元,比2016年12月30日减少了133亿美元,也从侧面反映了市场对人民币汇率预期的分歧在减少。

最后说一下外汇储备。很多人担心汇率下跌了,外汇储备少了不行。当前我国拥有充足的外汇储备,2000-2014年,中国经济平均增速达到9.8%,同期外汇储备迅速积累,并在2014年6月达到了3.99万亿美元的历史峰值,甚至一度引发了市场对外汇储备规模过大的担忧,但此后外汇规模开始下降。

其实,我们国家已经不需要那么多的外汇储备。外汇储备本质上是国家信用的背书,国际上不那么信任你的时候,你就需要外汇储备,而人民币已经到了国际化阶段,越是国际化的货币其实越不需要外汇储备,现在全世界都在赞叹中国人这么厉害。

我们以前是资本净输入国,现在是净输出国了,大量的钱走出去。从长期看,我是特别主张走出去的,实际上持有外汇储备是亏的,外汇储备一定要拿来用。

目前中国的外汇储备充足,根本不存在保外汇和保准备的问题。以后中国的外汇储备只会少,不会再多了,这跟经济发展阶段有关系。我们已经是全世界第二大经济体了,2015年我们走出去的资金已经大于走进来的资金了,未来外汇储备不可能增加。

本文根据盛松成博士2月在中欧北京新春悦享会上的演讲整理而成