摘要:贝莱德认为,美股的估值的确很高,但估值对十年以上的投资才比较有借鉴意义,短期市场主要还是情绪主导。相比于债券及其他资产,股市依旧是更优的投资标的,不必为高估值和央行紧缩而过分担忧。

警告美股估值高企、可能导致下跌的空头很多,不过,全球最大资管贝莱德的首席股票策略师Kate Moore并不这么认为。

研究了近30年来的美欧日股市、和20年间的新兴市场后,贝莱德得出了如下结论:

只有在长期的时间维度下,估值才能用来衡量未来回报。中短期来看,盈利增速和势头等才是主宰市场的驱动因子。

估值对短期走势是个不怎么样的指标。

我们更偏好股市而非债市

,尤其是考虑到利率水平的结构性低下。

股票的估值相比历史水平可能的确比较低,但我们并不认为值得为此恐惧。

这里的“估值”,贝莱德综合了远期市盈率、历史市盈率、市净率、市现率和EBITDA。

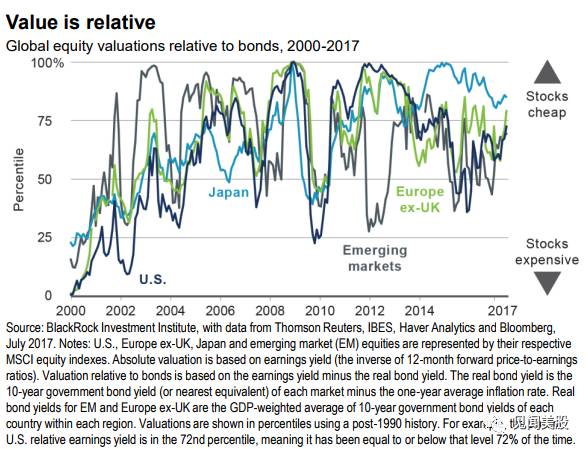

Kate Moore首先分析了“美股估值到底高不高”的问题。结论是,放在历史水平来看,美股估值的确很高,投资者的担忧不是没有道理:美股的市盈率已经达到了2002年三月以来的最高,而当年美股挣扎于熊市的大调整中。

但如果和债券相比,股市还是很便宜的。所以,“我们更偏好股市而非债市”。

而且,估值高不高并不是最重要的,重要的是高估值,到底对市场有多大影响?

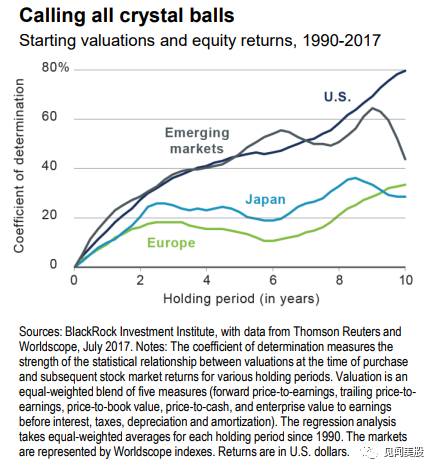

贝莱德在对美欧日将近30年的历史,还有新兴市场股市的20年进行研究后的结论是,短期来看,估值不是一个衡量市场的好指标。

对五年以下的投资,情绪比基本面对市场的影响更大。

下图中贝莱德的研究结果显示,对美股市场来说,估值要对股价产生较为明显的影响,至少要是在10年以上。新兴市场股市也有类似的表现。

而欧日的估值和市场相关性相对较低,贝莱德指出,这是由于两个地区都曾经历了长期的经济停滞,导致估值大打折扣;而且,欧日市场中周期股较多,干扰了估值和市场表现的相关性。

不过估值还是有借鉴意义的。贝莱德指出,一个公司估值较高,意味着它的长期回报会偏低。但是,对于长期投资来说,盈利和分红才是最重要的指标。如果你买了一个便宜的股票,这家公司的盈利不断下滑,你还是赚不到钱。所以投资一家有稳定盈利的公司,至少能保证你的回报。

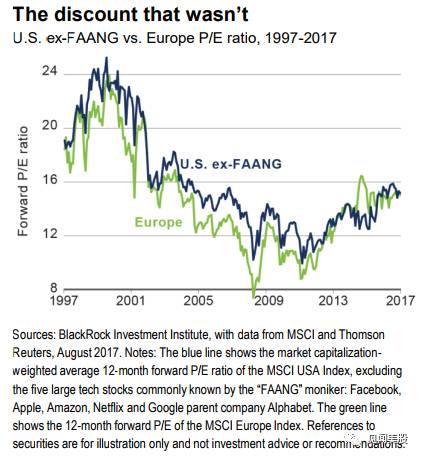

美股现在的高估值还有一个原因:飞速增长的科技公司。贝莱德指出,如果剔除FAANG,美股相对欧股的估值溢价几乎尽数消失。

那么,近期有没有什么,是可能导致高估值瞬间崩溃的?贝莱德指出,全球超级宽松的货币政策的告终,会是一个导火索,但是投资者的担忧还是有些夸张了: