"投资银行在线"是一个资本与项目对接的互联网金融平台,围绕“早期投资、私募股权融资、项目并购退出”提供一站式金融服务。如果您有靠谱的项目,请将商业计划书发送到: [email protected]。

投资要点

首次评级覆盖公司给予“增持”评级,目标价38.7港元: 网龙正积极向教育业务转型,意图打造全球最大的在线教育社区,公司通过并购快速进入国际教育市场,国内教育业务经过几年的培育也进入爆发期。我们预计公司2017-2019年营业收入分别为38.0、52.0和71.6亿元,分别同比增长36.1%、36.7%和37.7%,归属股东净利润为2.8、3.6和4.4亿元,对应2018-2019年分别同比增长30.5%和20.9%,业绩增长的主要驱动力为教育业务的高速发展。我们首次评级覆盖公司给予“增持”评级,给予公司38.40港元的目标价,相当于2017-2019E的59、46和38倍PE,较当前股价有30%的上升空间,建议投资者关注。

专注网络游戏,创造辉煌业绩: 公司自1999年创办以来,开发了多款优秀的网络游戏,横跨端游、页游和手游,取得了辉煌的业绩,代表作包括《征服》、《魔域》,运营数年来仍保持稳定上升的流水。公司抓住网络游戏“手游化”的趋势,积极将现有成熟IP转化成优质手游,为公司贡献稳定现金流,支持公司在新的业务上的拓展。

转型在线教育,拥抱无限未来: 公司意图打造全球最大的在线教育社区。通过收购普罗米休斯,迅速切入国际教育市场,国际教育社区已初具规模,接下来公司将继续丰富社区的教育资源,并加强货币化能力。在国内,公司抓住在国家教育信息化的契机,大力发展在线教育,公司一手打造的101PPT系列产品,已经开始在全国范围内推广,使用教师数量预计年底可达100万,可连接6000万学生和家长。

战略性布局VR/AR产业: 依托硬件设施的不断进化,VR/AR内容产业链正在逐步广泛扩展至多个领域。网龙抢占VR/AR 发展先机,率先打造产业标杆,在福建打造了面向全球的“中国福建VR产业基地”,并将VR/AR等高新技术运用到公司的游戏和教育等业务中,引领市场潮流。

风险提示: 教育业务发展不及预期;游戏流水不及预期。

报告正文

1、公司基本情况

网龙网络控股有限公司(简称“网龙”,股票代码:0777.HK)于2007年11月在香港创业板上市,并于2008年6月24日转至主板上市。公司主要从事网络游戏开发、运营及在线教育业务。

1.1、公司概况

网龙创立于1999年,其主要业务为互联网服务及游戏开发与运营。2007年,公司于香港联合交易所创业板上市。2008年,公司以介绍形式转至港交所主板上市。

后公司经营重心发生转移,2013年公司以19亿美元向百度出让主营手机应用发行渠道的91无线。2014年,公司收购专注于扩增实境的创奇思移动方案业务,增强互动学习技术实力。2015年公司以1.3亿美元收购专注于交互电子白板的Promethean(普罗米修斯),将在线教育业务拓展至海外市场。

截至2016年底,公司营业收入为27.9亿元人民币(下同),同比增长119.5%。公司教育业务增长势头强劲。2016年,公司来自教育业务的收益同比增长近5.3倍达到15.3亿元,占集团总收益的54.6%,首次超过游戏业

1.2、公司股东结构

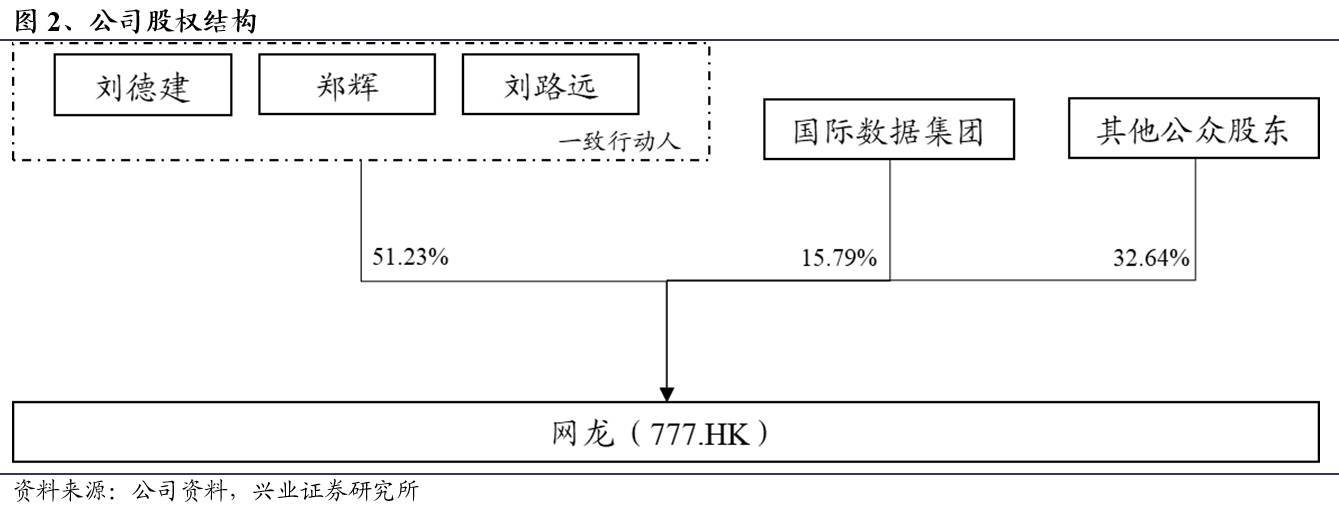

公司单一最大股东为DJM Holding Ltd.(最终控制人为刘德建,是公司的创始人), 共计持有公司1.91亿股份,占总股本比例为38.52%;国际数据集团(即IDG)持有公司7833.3万股,占总股本比例为15.79%;First Elite Group Limited(最终控制人为刘路远,公司创始人刘德建的胞弟)持有公司2650.2万股之股份,占总股本比例为5.34%。

其中,刘德建先生(公司董事会主席兼执行董事)、刘路远先生(公司行政总裁兼执行董事)和郑辉先生(公司执行董事)三人为亲戚关系,并以一致行动人的身份合计持有公司总股本的比例为51.23%

2、专注网络游戏,创造辉煌业绩

公司作为老牌游戏运营厂商,旗下拥有《征服》、《魔域》等十余款客户端网游产品,并曾搭建游戏资讯平台17173.COM以及应用平台91助手,拥有成熟的研发实力与行业视野。乘着游戏终端移动化趋势,公司正积极将自身成熟的端游IP向手游领域拓展。

2.1、游戏市场空间广阔,手游成为新的增长动力

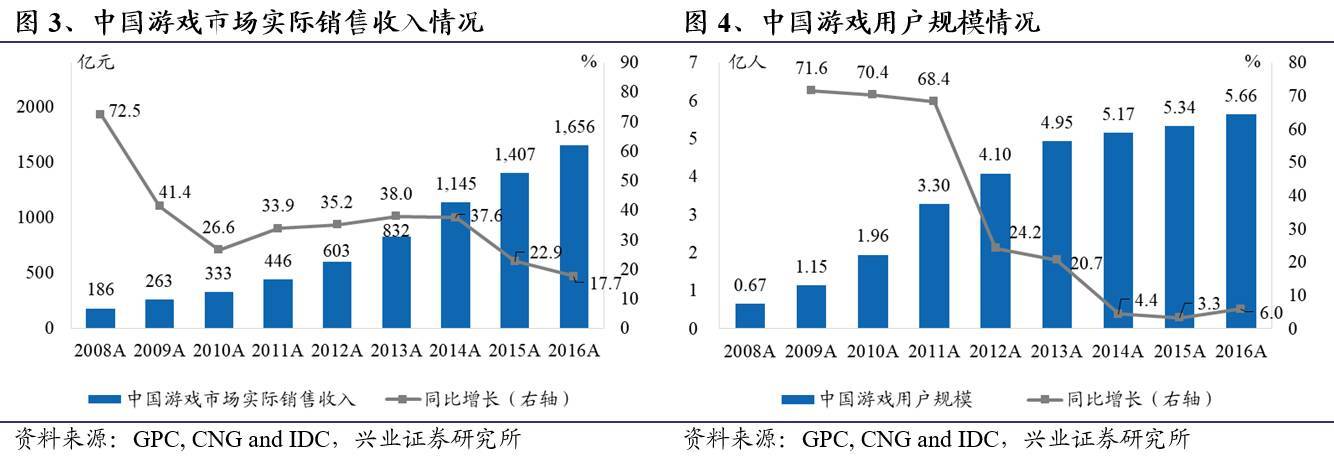

2016年,中国游戏市场实际销售收入1656亿元,用户规模5.66亿人,分别同比增长17.7%与6.0%。

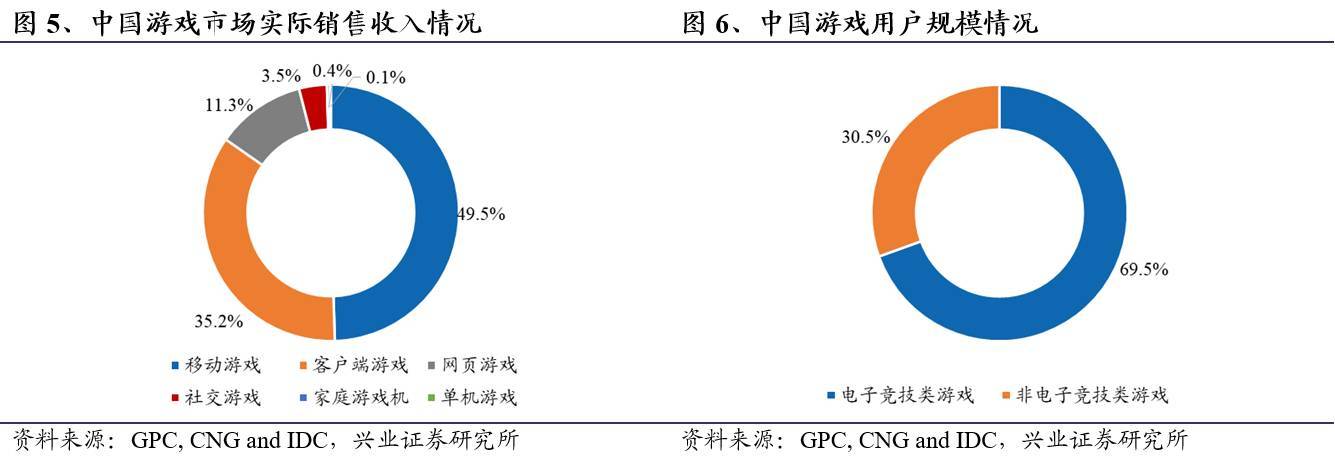

从中国游戏市场收入构成来看,移动游戏、客户端游戏及网页游戏分别占比49.5%、35.2%及11.3%,累计占比96.0%。从游戏类型来看,电子竞技类游戏销售收入占总体收入的69.5%,体量约为非电子竞技类游戏的2.3倍。

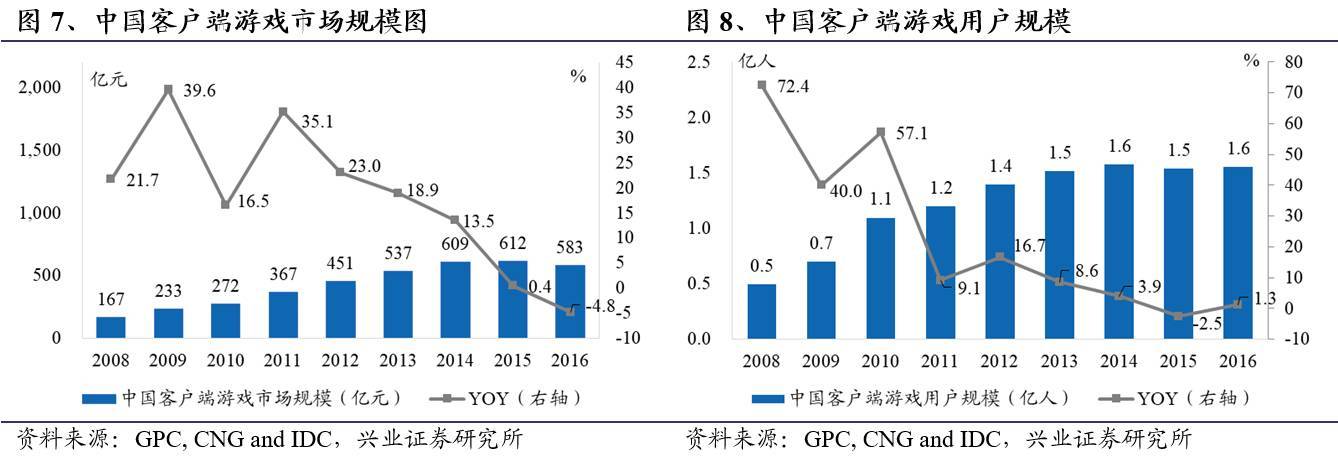

2016年中国客户端游戏的市场规模达到582.5亿元,同比减少4.8%;客户端游戏用户规模达到1.56亿人,同比增长1.3%。相较手游,客户端游戏拥有较高利润率,而随着近年来电竞赛事的兴起,客户端游戏用户规模重新有所回升。

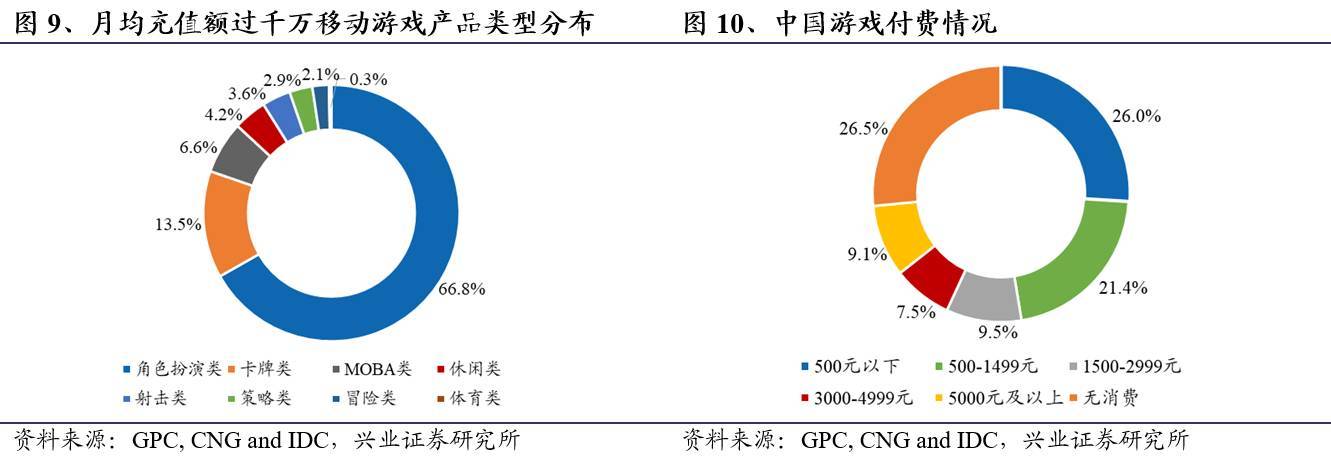

从市场对游戏类型的付费意愿来看,RPG(角色扮演类)游戏以66.8%的比例占据月充值额超过千万的移动游戏类型榜首,排名第二、第三的分别是卡牌类游戏、MOBA(多人联机在线类游戏),占据月均充值额过千万的移动游戏产品榜单13.5%以及6.6%的比重。中国玩家对于游戏的付费意愿比较强烈,2016年游戏付费用户比例达到73.5%,其中有47.5%的玩家年付费达到500元以上。

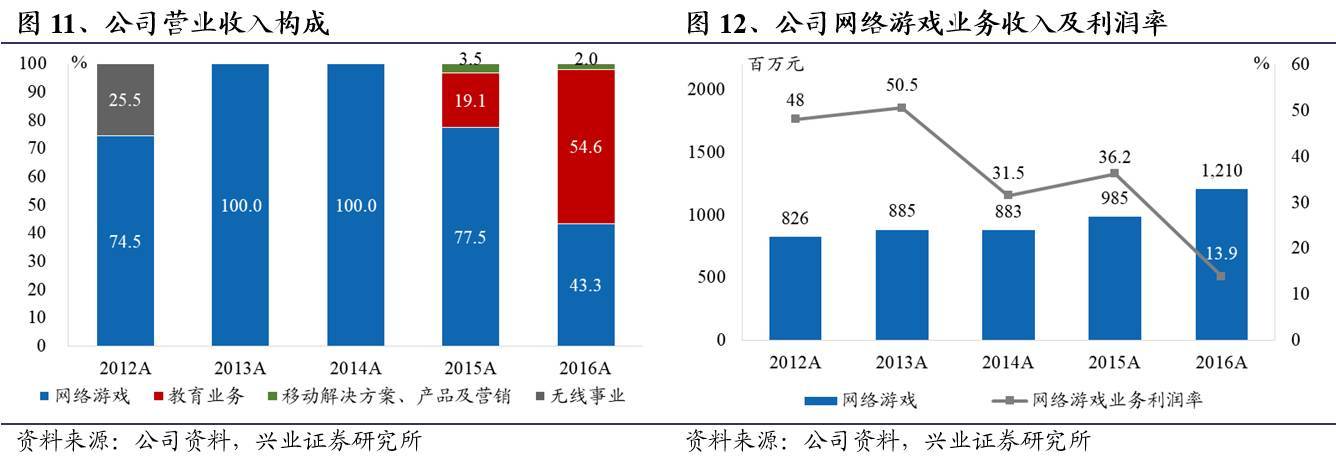

从公司营业收入结构看,网络游戏业务一直是公司的主要收入来源。2013-2014年,公司所有的收入均来自网络游戏,2012年及2015年,网络游戏业务收入占比分别为74.5%及77.5%。随着业务转型,公司营业收入构成发生了改变。2016年,公司网络游戏收入占比为43.3%,较2015年有34.2个百分点的下降。这主要是因为国际教育子公司Promethean全年融入公司运营,大幅提升教育业务收入的原因。

2016年公司网络游戏收入为12.1亿元,同比增长22.8%。2012-2016年间,该项业务年复合增长率为10.0%。2012-2015年间,公司网络游戏业务净利润率一直保持在30%以上,但2016年该数字下降至13.9%,但扣除非经营性、非重复性及未分配项目,网络游戏经营性利润率为30.7%。

2.2、网龙是老牌游戏厂商,研发实力雄厚

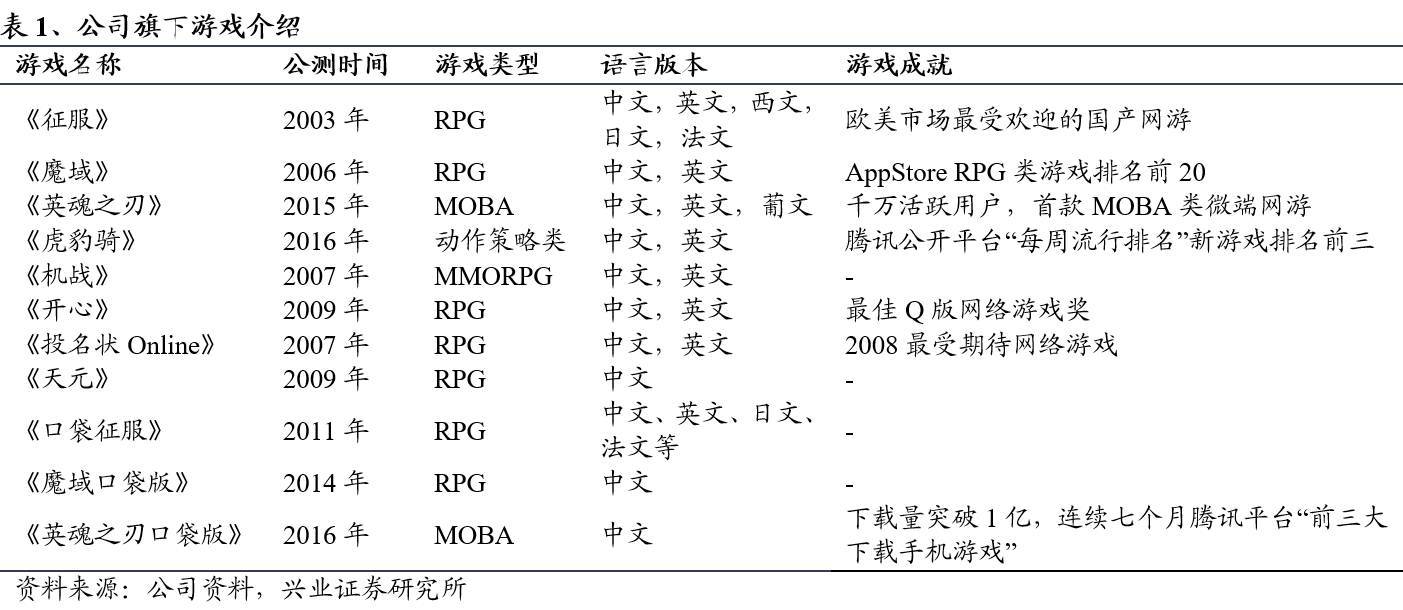

公司自1999年创办,依托客户端网游开发起家,已开发出多款优秀的端游、页游及手游产品,游戏用户遍布全球180余个国家。现在公司主要运行9款PC端游戏以及3款手机游戏,其中《征服》、《魔域》、《英魂之刃》、《虎豹骑》四款游戏为公司主打的游戏IP,游戏类型为玄幻、战争题材的RPG与MOBA类网游,同时公司针对中东地区开发的阿语游戏《大海盗》也在当地取得了一定的成绩。

《征服》作为公司开发的首款大型客户端网游,公测至今已14年有余,用户数量仍保持可观规模。截至2017年1季度末《征服》的注册用户数已经突破5000万人,收入环比增长48%。《魔域》作为公司迄今最成功的一款端游,截至2017年1季度末注册用户数已经突破1.7亿人,最高同时在线玩家突破50万人,收入同比增长52%。

《英魂之刃》是公司于2015年开发的首款MOBA类微端网游,上线两年现已突破1亿注册用户。《虎豹骑》作为公司首款基于虚幻3引擎以及英伟达PhysX顶级物理引擎的战争类游戏,2017年8月在腾讯游戏平台上正式推出,并迅速实现“每周流行排名”新游戏排名前三。

公司曾于2001年开发出17173.com游戏资讯平台,2003年被搜狐以3亿人民币价格收购;亦曾于2008年开发软件平台91无线,后于2013年被百度以19亿美元价格收购,带给公司直接收入10.9亿美元。

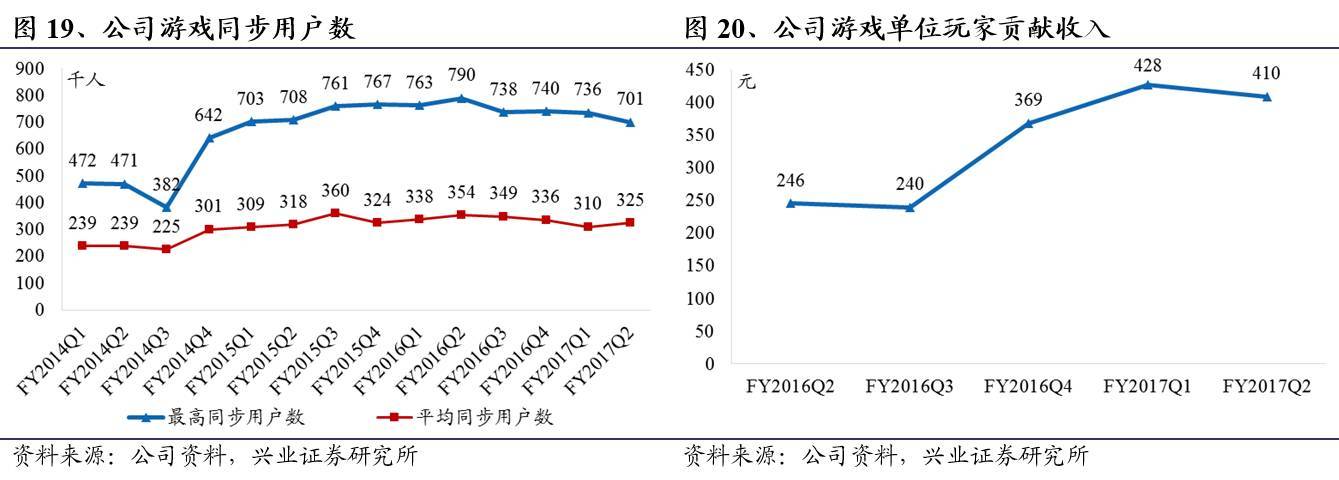

从游戏活跃度与付费情况来看,公司月活跃用户现已达到1170万人,最高同步上线数达到701万人,平均同步上线人数达到325万人,单位用户收入贡献达到428元。活跃度与付费水平均处于稳步提升态势。

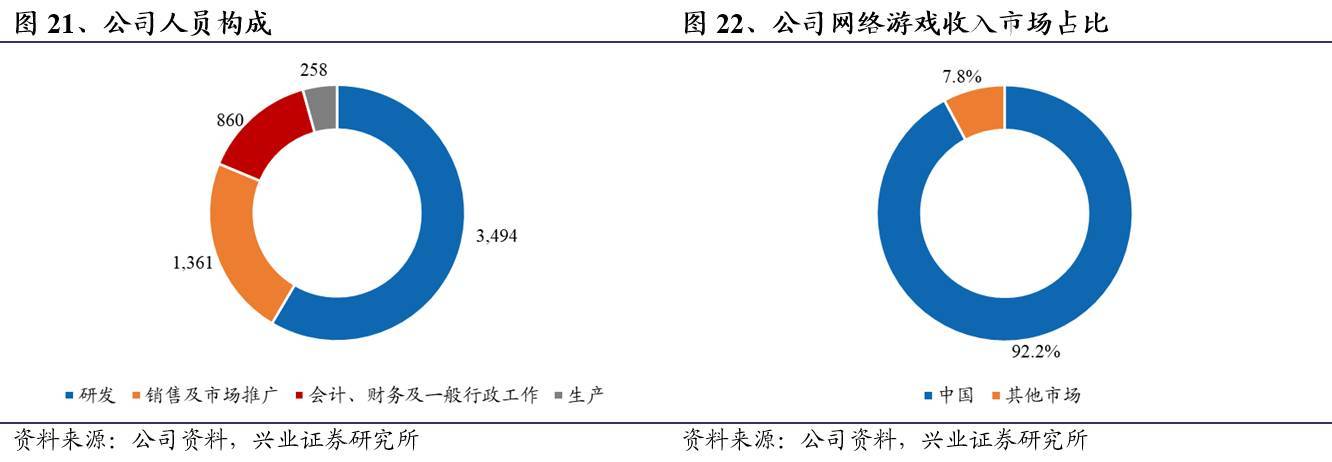

公司拥有一支成熟的研发团队,短期内新游戏储备充足。截至2017年6月30日,公司游戏业务研发团队人数达到1188人,占到公司总人数的34%。公司立足于福州,出口多款游戏至欧洲、美洲、中东地区,目前来自国际的游戏收入占据公司游戏业务总收入的7.8%。

2.3、紧跟手游化趋势,转化旗下热门IP

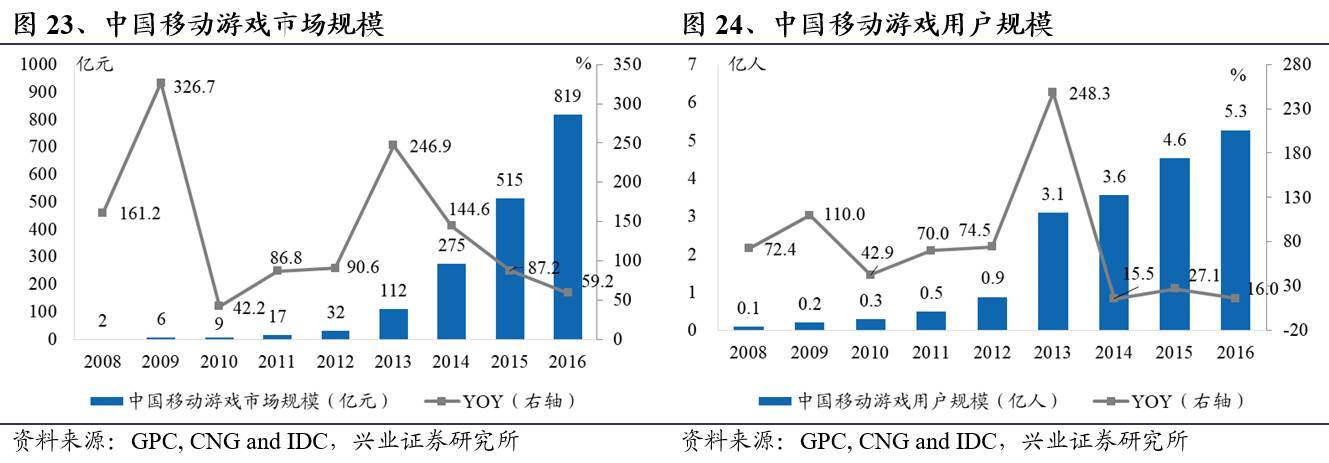

从游戏搭载的设备类型来看,移动化趋势正在快速席卷整个游戏市场。2016年移动游戏市场规模达到819.2亿元,同比增长59.2%,为近年来增长最快的游戏类型;移动游戏用户截至2016年末已达到5.28亿人,同比增长16%。

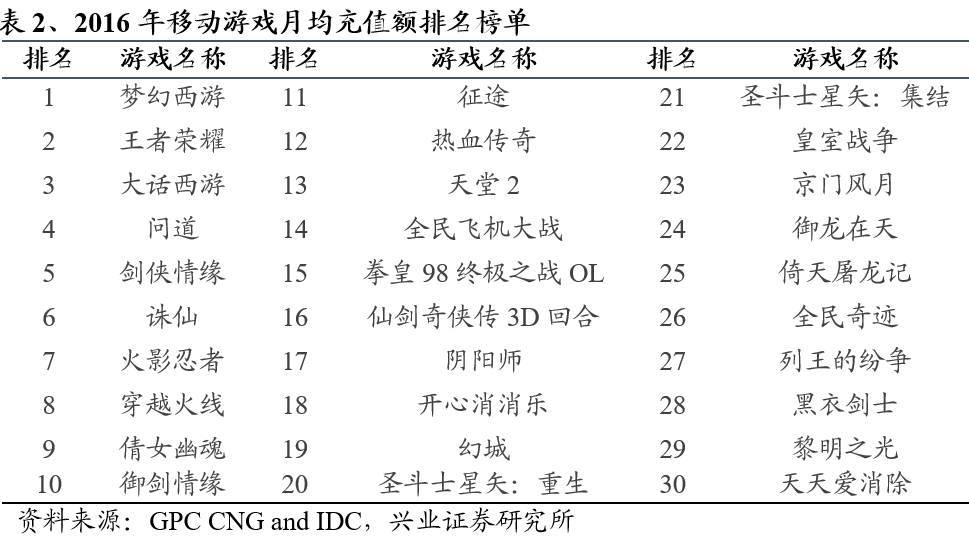

在游戏移动化的过程中,依托原有客户端游戏IP开发的手游占据了移动游戏收入榜单中的大多数。月均充值额排名前十的移动游戏产品均是由客户端IP开发而来,其中包括网易出品的《梦幻西游》改编的同名手游,腾讯依据其代理运营的《英雄联盟》开发的《王者荣耀》等。

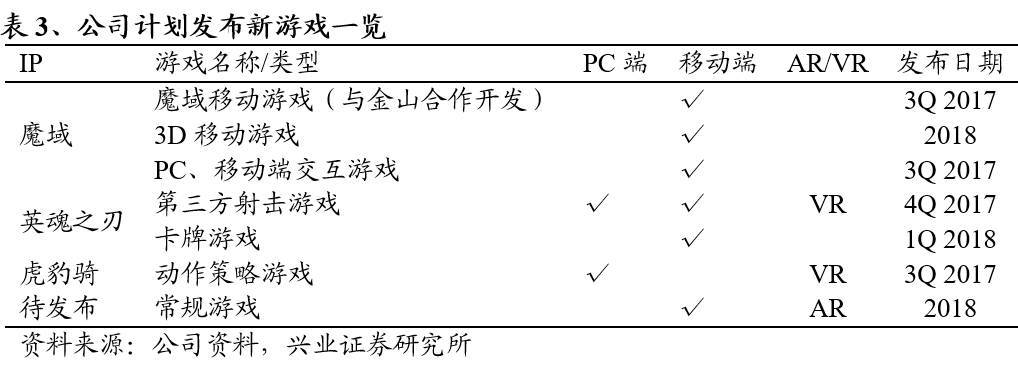

公司自2014年起逐步开始将旗下热门游戏IP改编成移动版游戏,目前已有《口袋征服》、《魔域口袋版》以及《英魂之刃口袋版》三款手游。其中《英魂之刃口袋版》于2016年12月上线,上线连续7个月被腾讯公开平台评为“前三大下载游戏”,月活跃用户现已超过600万人。未来公司将继续开发已有经典游戏IP,同时不断发布新的游戏IP,预计2017下半年到2018年将有8款游戏逐步上线,其中6款游戏为移动版手游。

3、转型在线教育,拥抱无限未来

3.1、教育信息化兴起,前瞻性布局抢占先机

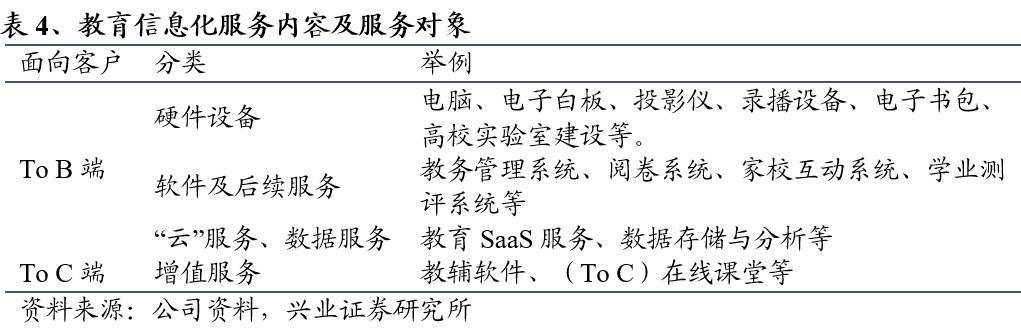

教育信息化是从硬件、软件以及数据、增值服务方面对传统的教育教学方法与信息传播途径加以全面电子化改善的过程。随着教育信息化的推进,市场对硬件设施例如电子白板、投影仪的需求与软件系统、数据存储与教辅资料的需求均有了全面提升。

目前教育行业数字化程度处于极低水平。全球教育行业的数字化支出占教育总支出2%的比重,相比内容产业如电视、音乐等数字化支出35%的比重还有较大差距。从市场规模来看,教育市场的规模是内容产业的3倍。预计2020年全球教育科技支出将达到2520亿美元,复合年增长率17%;其中K-12引领教育科技支出的增长,复合年均增长率达到29%。

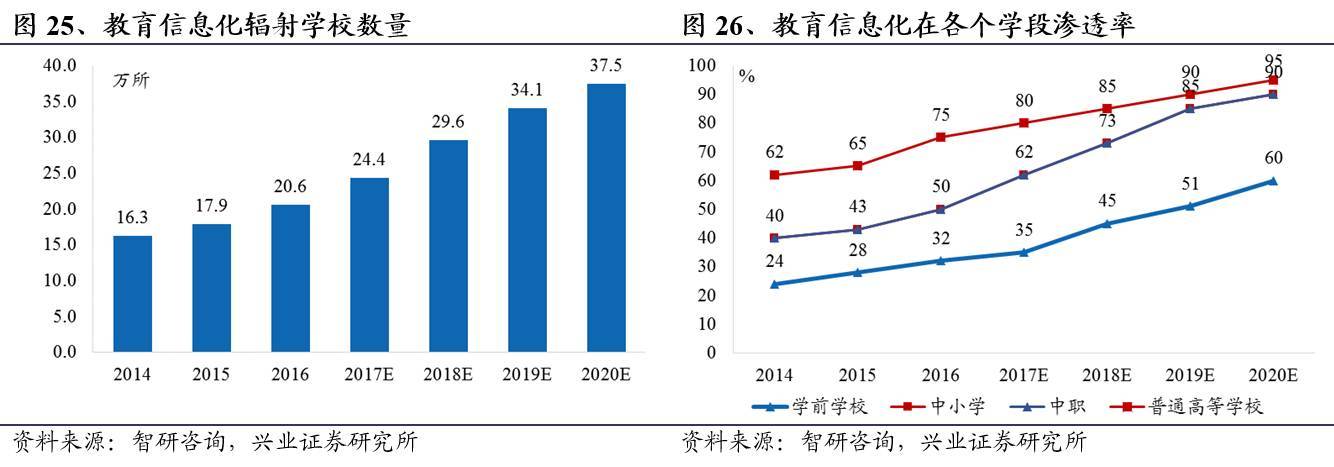

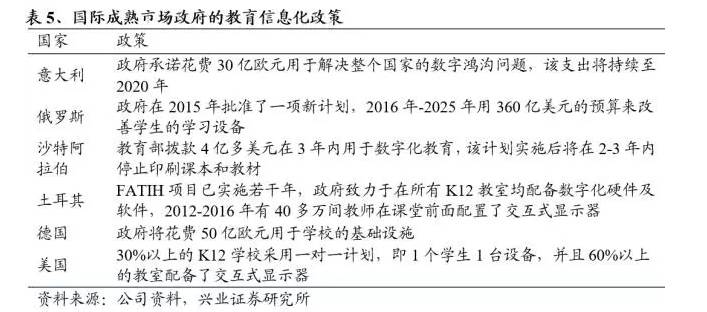

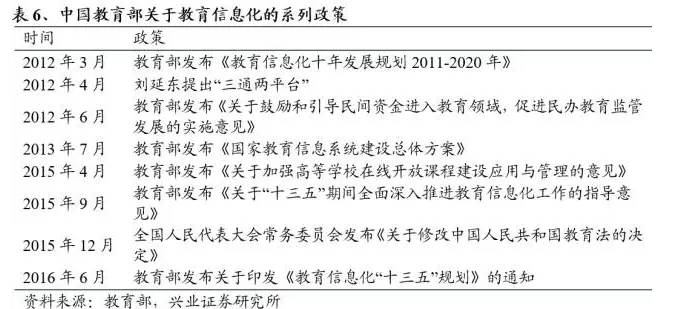

针对教育行业对数字化的需求,国际成熟市场的国家政府纷纷推出政策加快教育行业数字化进程。近年来中国也开始重视教育信息化在中小学、职业学校与高等院校的建设工作。2017年2月教育部公布《2017年教育信息化工作要点》,明确提出要基本实现具备条件的学校互联网全覆盖、网络教学环境全覆盖,接入带宽10M以上的中小学比例达到70%,多媒体教室占普通教室比例达到80%,普通教室全部配备多媒体教学设备的学校比例达到60%。

政策扶持与互联网的发展共同助力中国教育信息化市场的高增长。2016年中国教育信息化的财政经费达到2530亿元,占财政性教育经费8%比重;全国K-12学校的宽带覆盖率达到87%,教育信息化的硬件要求已基本满足。2016年中国教育信息化市场规模达到1508亿元,同比增长42.86%,预计未来3年的复合年增速将为20%,存在73%的增长空间。

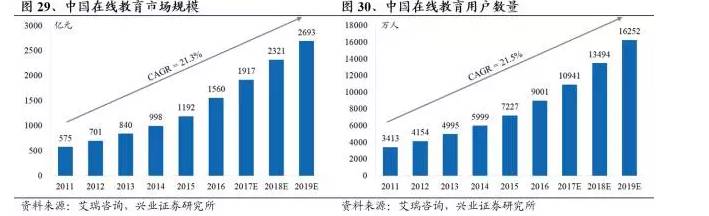

在线教育作为教育行业近年来的发展趋势,也在经历着快速的行业增长。2016年在线教育规模达到1560亿元,同比增长30.9%,在线教育用户数量达到9001万人,同比增长24.5%。

公司自2014年起开始正式涉足教育领域,凭借自身成熟的移动互联网及游戏专业优势拓展在线及移动教育业务。公司下设非全资子公司贝斯特教育(开曼)全面经营教育部分业务,贝斯特教育又全资间接控股公司分别经营国内与国际教育业务:包括国内教育子公司福建华渔,以及国际教育子公司普罗米修斯(Promethean)与近期收购的K-12教育内容提供商Jumpstart。