先说两句最近的热点,看了新闻肺炎病毒还真挺吓人的,给大伙提个醒。

传染病防控的三个路径,控制传染源、切断传播路径、保护易感人群。

个人能做的主要就是后两个,能不出门最好还是别出门了,出门记得好好戴口罩、注意多洗手,保护好抵抗力较弱的家人,平时也多注意锻炼身体。春节能宅家里就宅着,打游戏、看电影啥的不也挺爽,少瞎做。

本来想多写两句,后来想想还是打住了,你们在国内了解的信息肯定比我多。等我反应过来要给家人买口罩的时候,发现清一色全断货了。还有货的只剩正八经的防毒面具,我纠结了三秒钟还是没下单,这么大个东西套头上就算买了他们也不会戴的……

……

说回正文,这几天我读到了一份关于财务自由退休的试算,读完以后心里咯噔一下,有那么一点点慌。

以前我们在估算财务自由所需要的时间时,为了方便计算一般都是按照线性的平均收益率来计算。比如年化收益 10%,虽然现实中不可能是稳定的每年 10%,但是计算中还是按照这个节奏来考虑,不然计算太复杂。

按照这个线性的计算结果,年化收益率 10% 就意味着我们每年从账户里面支取不超过 10% 的本金,我们就是实现财务自由了。

但是,看了这份新的计算,

当把市场的波动也考虑进去的时候,有些东西就有点变化了。影响最大的因素不再是市场的长期平均收益率,而是财务自由退休以后几年的实际收益。

这个计算对比了财务自由以后,市场先下跌、再上涨,和先上涨、再下跌,两种情况。

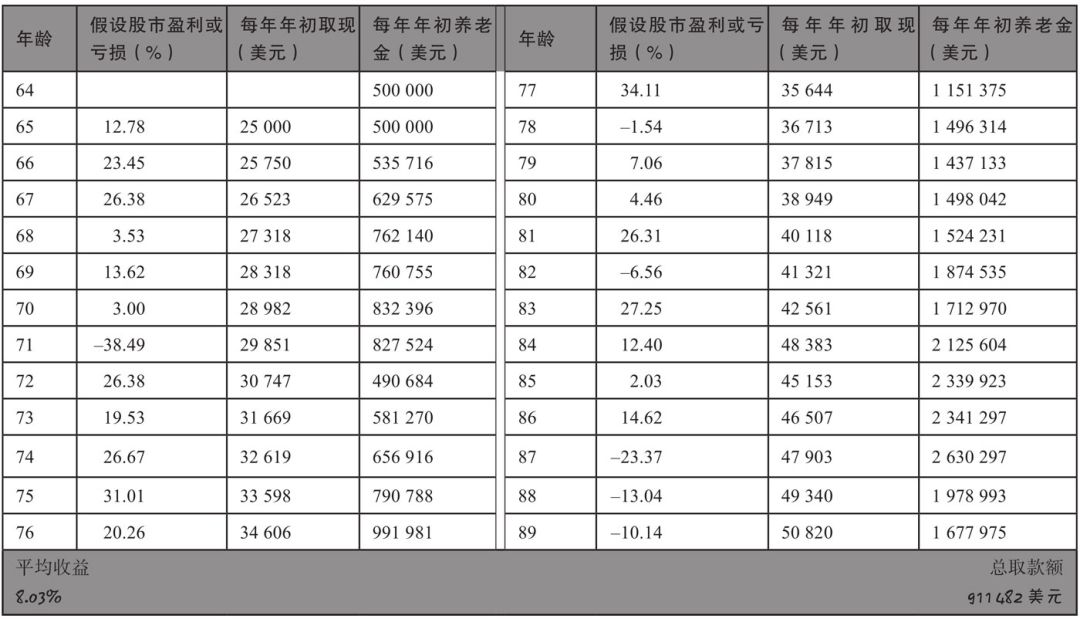

假如退休以后刚好赶上好年景,市场连续几年大幅度上涨,这是没有问题的。即使每年从账户支取生活费,账户的净值依然越来越高。比如这个表里的计算,平均年化收益 8%,每年支取 5%,即使后面来一轮大跌也没啥问题,10 几年后,账户净值妥妥破百万,越花钱越多。

有本在台湾出版的畅销书《不上班,也有钱》里面的作者,满仓指数基金,就刚好是这种情况。他们 2013 年开始财务自由,正好赶上了美股前所未有的超长大牛市,财务自由以后的生活相当富足。

但是,等我们把市场行情的波动倒转过来,如果市场先下跌再上涨,那可就麻烦了。

比如还是上面的行情走势,但是在财务自由以后市场先是大跌,然后再上涨,结果…… 83 岁的时候,我们钱花完了…… 人还在呢,钱花完了……

稍微想想也不难理解,假如账户净值跌去 50%,我们还是按照原来净值的 10% 来支取,账户就只剩 40%,

相当于实际提取了 20% 资产

。就算后面市场行情变好,市场重新涨上来,但是由于前期账户支取过多、透支严重,能够用于增长的本金比例也大幅下降。

看到这里顿时觉得心好慌,本来计划好的财务自由,本金也积累到了,到底能不能真自由,或者说自由能不能持续,居然还是要看天吃饭。

这事我能忍?所以就有了下面这些思考。

……

认真考虑了这个问题——财务自由退休以后钱到底应该从哪里来?假如从账户支取,那怎么管理账户才能让财务自由更加可持续,别来一场大跌就和自由说再见了,那叫哪门子自由……

别说我最后还是找到了两条非常可行的路。

第一条,就是我之前写过的,

通过股息制造现金流

,股息收入不会影响我们持有的投资份额,相对稳定,而且增长也很客观。

但是现实中股息也有缺点,熊市市场低迷的时候股息率比较高,比如这轮钻石底 2018 年的时候,能有个 4%,500 万本金就是至少 20 万的现金流。但是等到牛市末期的时候,股息率也有可能掉到 1%。因为股息的数额是相对稳定的,市场大幅上涨以后股价变高了,股息率自然就反比跌落。这个时候,同样 500 万本金,可能只拿到 5 万现金流,那还玩啥啊?

我前面写过

几个朋友顺利自由

,也是因为时间点选得好,刚好在钻石坑附近。

但我是不相信自己能有这么好命的,根据我的预期,我自己的本金增长大概率是到本轮牛市末尾才能到达目标。到时候吃股息是肯定不够用的。

所以必须想办法消灭市场波动,避免大幅回撤,没有大幅回撤就没有了前面说的那些难题

,最好把 10% 收益的曲线拉成一条直线。

现实中当然做不到这么完美,不然就牛X大发了。但是却有个近似的方案——资产配置策略,通过分散投资在基本不影响长期收益的情况下降低波动,避免大幅回撤,这事已经经过多年的检验,真实有效。

但是我还不知足,因为我比较懒,不想做啥复杂操作、也不想去判断市场(关键是也没这个能力)。所以这个资产配置最好还得够省事。

所以这段时间我都在研究「被动资产配置」策略,就是那种

资产比例完全固定,只需要每年再平衡一次。

固定比例就省得自己纠结和判断,每年做个再平衡最多一两个小时就完事了,还是很符合我的躺赚策略的。

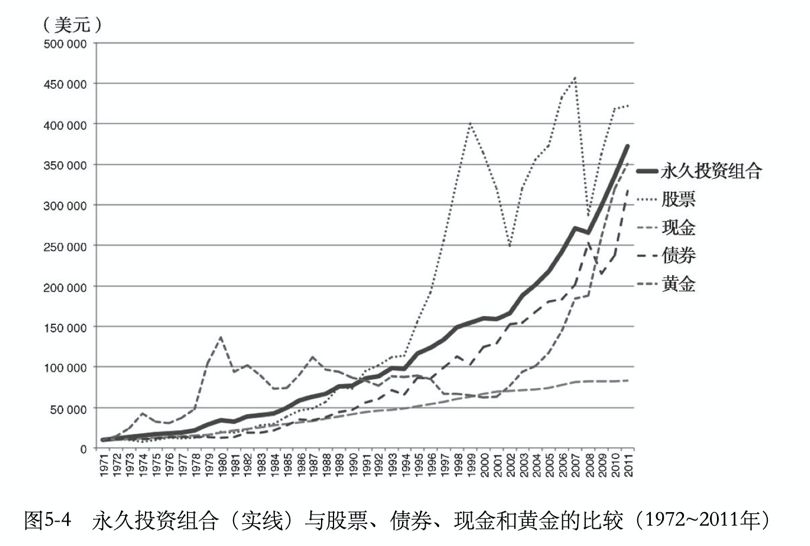

之前我研究过永久组合(股票、国债、黄金、现金四等分),这货的走势大概是这样 👇,相当稳。但是由于现金比例过高,

对收益率有一定影响,预期收益要从 9.5% 降到 8.2%。

所以我给永久组合的定位是紧急备用金,不适合大资金投入。

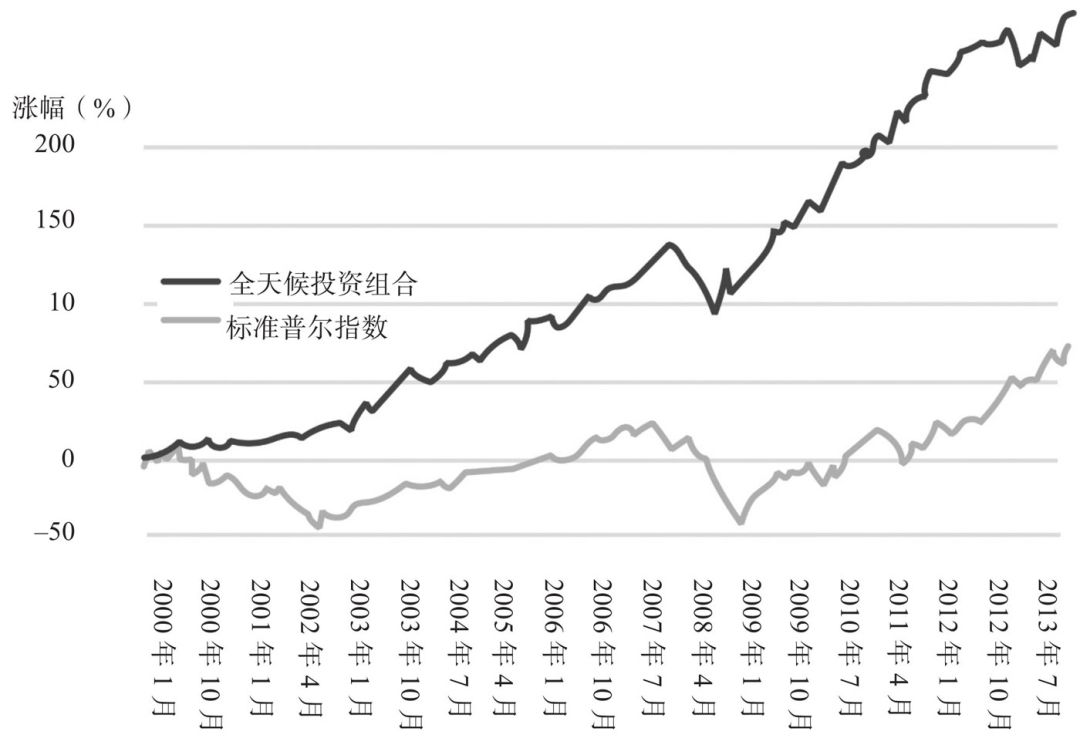

再后来我就盯上了达里奥的简化版「全天候」(完整版我是没戏了,1 亿美元才刚够个门票)。正好找到了一张回测图,回测起点是美国 2000 年的互联网泡沫崩溃时期,从那以后的 3 年时间里,美股市场跌去了 47%。但是全天候的走势一直比较稳健,在经济危机的时候也只是小幅下跌。

而且永久组合在保证低回撤的情况下,对于长期收益影响比较小,预期年化还能给到 9.5% 左右。决定就是它了。