(转载请注明出处:微信公众号

lixunlei0722

)

国内投资者通常对A股抱怨颇多,可能是因为“熊长牛短”,缺乏赚钱效应。与此同时,美国股市却经历了长达9年的牛市。但如果把历史拉长了看,会发现美国股市在过去147年历史中,有近三分之一的时间里,标普的实际收益率为负值。而A股(万得全A指数)从2005年第四季度至2018年第三季度期间的年化收益率为9.9%,回报率也不算太差。那么,A股上涨的动力分别来自哪里,与美国股市那样成熟市场相比又存在什么差异呢?

股息率、EPS增速、估值波动决定股票收益率

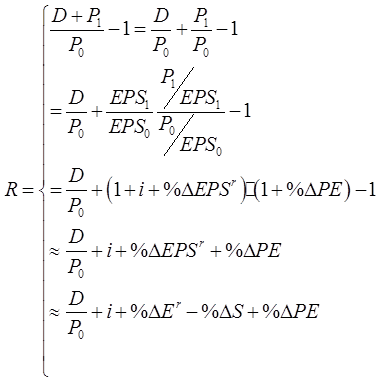

为了方便描述,我们先对股票长期收益率的定义做一个简单推导:

|

图表1:股票长期收益率的定义

|

|

|

|

来源:中泰证券研究所

|

其中,P

0

与EPS

0

分别表示期初的股价与每股收益,P

1

与EPS

1

分别表示期末的股价与每股收益,D表示这段时间的股息收入。顾名思义,持有一只股票的回报率可以分为两部分:资本利得+股息收入,其中,投资学将D/P称为股息收益率;还可将股价的变化分解为估值变化与每股收益的变化,将名义EPS分解为实际EPS+通货膨胀率,也可以进一步将EPS分解为上市公司的盈利增速减去股本增速。

综上所述,我们知道了金融学里面对股票收益率的定义,

股票收益率的构成可以分解为三部分:股息收益率、EPS增速(实际EPS增速+通货膨胀率)以及估值变化

。那么把历史拉长来看,究竟哪个因素主导了股票的长期收益呢?

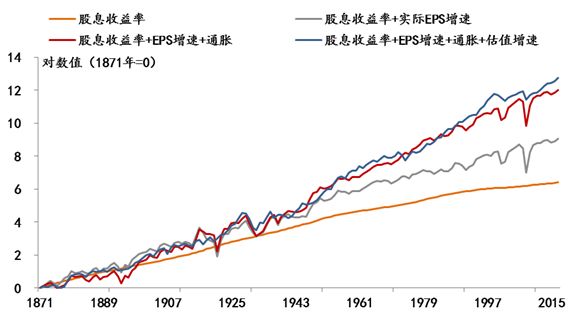

美股最大贡献来自股息,“心动”主导波动

根据诺奖得主罗伯特·希勒在其个人网站上提供了标普500指数从1871年至今的股价、股息、盈利等数据,我们认为,140多年的样本长度可以充分保证研究结论的有效性。结论如下:

1、

股息收益率

是美股最稳定且贡献最大的收益率来源;

2、企业盈利增速是美股收益率的第二大来源,如果进一步拆分,

通胀对盈利增速的贡献超过了企业实际盈利增速

,且实际盈利增速具有很大的波动性;

3、估值对美股长期收益率的贡献最小,

却也是最大的波动来源

。

|

图表2:标普收益率分解

|

|

1871-2017

|

年化收益率

|

标准差

|

|

标普500

|

8.98%

|

17.88%

|

|

PE估值

|

0.49%

|

32.79%

|

|

通胀

|

2.05%

|

5.73%

|

|

实际EPS增速

|

1.83%

|

31.69%

|

|

股息收益率

|

4.49%

|

1.56%

|

来源:中泰证券研究所,Robert Shiller

|

|

|

图表3:标普长期收益率分解

|

|

|

|

来源:中泰证券研究所,Robert Shiller

|

为了便于更直观的展示,我们对股票收益率的四个组成部分取对数依次加总,从图中可以清晰的看出美股收益率的主要特点。

如表格所示,

标普500指数从1871年至2017年,获得了年化收益接近9%的回报,其中,股息收益率为4.5%,EPS年化增速为3.9%(1.8%实际增速+2.1%通货膨胀),而估值仅贡献了约0.5%的年化收益,标普估值从1871年的11.9倍,提高至2017年的24.3倍。

|

图表4:标普收益率 V.S.通胀

|

|

|

|

来源:中泰证券研究所,Robert Shiller

|

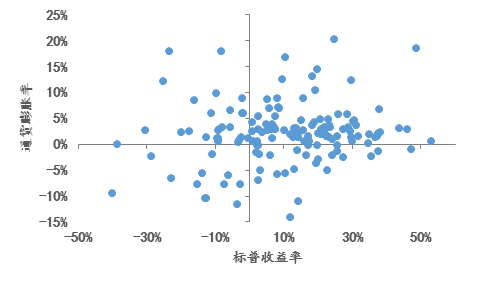

尽管长期持股能够获得稳定的回报,但9%年化收益率的背后,仍然有着非常大的波动,

过去147年中,有接近三分之一的年份,标普的实际收益率为负值

,其中,有5次超过30%的大幅回撤(1917/1931/1937/1974/2008),如果以十年为一个区间,我们会发现,整个1910年代(1911-1920)与2000年代(2001-2010),持有美股的收益率都没能跑赢通胀。

|

图表5:2个年代没有跑赢通胀

|

|

股票年化收益率

|

通胀年化增速

|

股票实际收益率

|

|

1871-1880

|

9.0%

|

-2.7%

|

11.7%

|

|

1881-1890

|

2.6%

|

-1.8%

|

4.4%

|

|

1891-1900

|

8.5%

|

-0.4%

|

8.9%

|

|

1901-1910

|

7.4%

|

1.9%

|

5.5%

|

|

1911-1920

|

3.3%

|

7.7%

|

-4.4%

|

|

1921-1930

|

14.3%

|

-1.8%

|

16.1%

|

|

1931-1940

|

1.7%

|

-1.3%

|

3.0%

|

|

1941-1950

|

12.8%

|

5.9%

|

6.9%

|

|

1951-1960

|

15.9%

|

1.8%

|

14.2%

|

|

1961-1970

|

8.0%

|

2.9%

|

5.1%

|

|

1971-1980

|

8.5%

|

8.0%

|

0.4%

|

|

1981-1990

|

13.8%

|

4.5%

|

9.4%

|

|

1991-2000

|

17.4%

|

2.7%

|

14.8%

|

|

2001-2010

|

1.2%

|

2.3%

|

-1.2%

|

|

2011-2017

|

13.8%

|

1.7%

|

12.1%

|

来源:中泰证券研究所,Robert Shiller

|

|

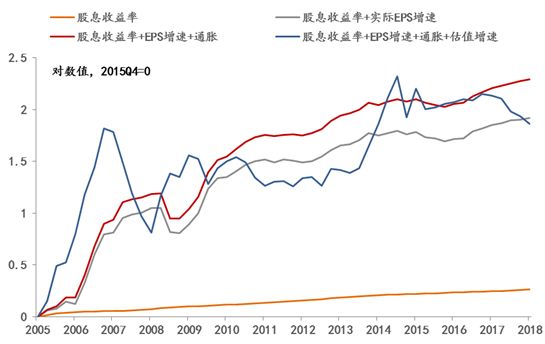

A股最大贡献来自盈利,长期受“估值”拖累

分析A股长期收益的来源,需要面对几个问题,首先,我们用标普500指数的数据分析了影响美股长期收益率的各种因素,那么,A股应该选用什么指数?其次,美股的数据长达147年,而A股样本最长的是上证综指(28年),但是因为A股成立初期,上证综指的平均估值高达100-400倍,对我们分析估值时会产生极大的偏差,

我们只能取1995年之后的数据。

基于前述对标普500指数的分析方法,我们分别对万得全A指数、上证综指、沪深300指数进行了计算。由于样本过少或观察期过短,以及A股成立初期的制度不完善等因素可能会对这些年度数据的分析产生较大误差,我们选择用万得全A的季度数据进行分析。

|

图表6:A股收益率分解

|

|

年化收益率

|

标准差(年化)

|

|

万得全A(1999-2018)

|

7.27%

|

57.47%

|

|

PE估值

|

-6.66%

|

50.94%

|

|

通胀

|

2.34%

|

1.88%

|

|

实际EPS增速

|

11.65%

|

29.34%

|

|

股息收益率

|

0.60%

|

0.28%

|

|

上证综指(1995-2018)

|

7.45%

|

44.86%

|

|

PE估值

|

-2.58%

|

50.02%

|

|

通胀

|

2.01%

|

2.34%

|

|

实际EPS增速

|

7.57%

|

20.77%

|

|

股息收益率

|

0.54%

|

0.34%

|

|

沪深300(2005-2018)

|

10.48%

|

63.37%

|

|

PE估值

|

-2.32%

|

58.68%

|

|

通胀

|

2.93%

|

1.75%

|

|

实际EPS增速

|

9.29%

|

27.10%

|

|

股息收益率

|

0.58%

|

0.28%

|

|

万得全A(2005Q4-2018Q3)

|

9.87%

|

17.22%

|

|

PE估值

|

-2.25%

|

49.74%

|

|

通胀

|

1.98%

|

2.23%

|

|

实际EPS增速

|

8.81%

|

17.43%

|

|

股息收益率

|

1.37%

|

0.64%

|

来源:Wind,中泰证券研究所

|

|

尽管不同指数、不同样本区间、不同频率数据等因素导致的分析结果略有差异,但仍然找到了一些共同特征。结论如下:

1、

股息收益率是A股最稳定但贡献最小的收益率来源

;

2、企业盈利增速才是A股收益率的最大来源,

与美股不同的是,通胀对盈利增速的贡献远远低于实际盈利增速,与美股相同的是,盈利增速都具有很强的波动性

;

3、

估值对A股长期收益率的贡献为负值

,一方面这是因为A股早期由于“稀缺”导致估值水平较高;另一方面,自2015年以来,A股已经经历了连续三年的估值回归,同样地,估值的大幅波动导致了A股收益率的波动水平显著高于美股。

|

图表7:A股长期收益率分解

|

|

|

|

来源:Wind,中泰证券研究所

|

以季度数据来看,万得全A指数在2005年Q4至2018年Q3期间的年化收益率为9.9%,其中,EPS年化增速为10.8%(8.8%的实际增速+2%的通货膨胀),股息收益率为1.4%,

而估值贡献为负值,经历53个季度之后,万得全A指数平均估值已经从21倍降至13.7倍。

尽管A股周期较短,但是依然取得了7-10%的年化收益率,以上证综指为例,96年至今,有接近一半的年份取得负收益,高波动、高收益是A股的典型特征。