天虹股份

10

月

19

日

发布

2017

年三季报。

2017

年

1-9

月公司实现营业收入

129.39

亿元,同比增长

4.71

%

,利润总额

6.57

亿元,同比增长

31.13%

,

归属净利润

4.92

亿元,同比增长

35.4%

,扣非后归属净利润

4.36

亿元,同比增长

43.18%

;

其中,

三季度实现营业收入

39.56

亿元,同比增长

3.75%

,

归属净利润

1.17

亿元,同比增长

50.25%

。

公司前三季度摊薄每股收益

0.61

元(其中三季度

0.15

元),净资产收益率

8.66%

,每股经营性现金流

-0.01

元。

公司预计:

2017

年归属净利润同比增长

0

-50%

,对应

2017

年利润区间为

5.24

亿元

至

7.86

亿元

。

【

简评及投资建议

】

三季度新开长沙天虹

CC.Mall

沙湾公园店和

18

家便利店,并将

3

家超市升级为

sp@ce

。截至

2017

年

9

月末,公司已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计

8

省

/

市的

21

个城市,经营综合百货

66

家(含

2

家天虹特许经营门店),营业面积约

193

万平方米;购物中心

7

家,面积约

50

万平米;便利店

164

家。

三季度毛利率大幅提升,驱动归属净利增

50%

。

公司三季度虽同店增速较上半年放缓,期间费用率增加

0.31

个百分点,但

毛利率大幅增加

1.21

个百分点至

27.39%

,为历史最高单季水平

,营业利润大幅增长

42.14%

;有效税率减少

5.4

个百分点,三季度归属净利增长

50.25%

,较一、二季度各

21.33%

、

49.48%

的增速进一步提升。

前三季度收入增

4.71%

至

129.39

亿元,体验业态面积增加致同店下滑

1.8%

。

其中一、二、三季度收入增速分别为

2.08%

、

8.81%

和

3.75%

,保持稳定增长。受门店业态调整,增加体验业态面积的影响,公司前三季度同店收入下滑

1.8%

,测算一、二、三季度同店增速各为

-3.75%

、

1.01%

和

-2.66%

;

我们认为,体验面积的增加虽然在短期可能会对同店有一定冲击,但中长期来看有助于吸引客流并增强粘性,将带来更为可持续性的业绩增长。

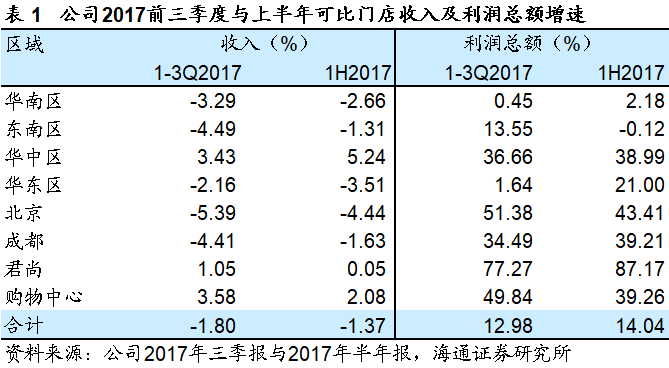

分地区来看(表

1

),华中区、购物中心和君尚前三季度同店收入实现正增长,分别为

3.43%

、

3.58%

和

1.05%

,且购物中心和君尚增速环比

1H2017

有所提升,新业态转型的增效效果显现;此外,华东地区前三季度的同店降幅较

1H2017

也有所收窄。利润方面,

各地区前三季度的同店利润总额均实现正增长,其中君尚大增

77%

,延续

1H2017

的最高增速,购物中心增

50%

、北京地区增

51%

,东南区增

14%

,较

1H2017

的

-0.12%

大幅改善。

前三季度综合毛利率增加

0.94

个百分点至

25.94%

,期间费用率略降

0.11

个百分点至

20.81%

。

毛利率的提升可能主要与积极改造、调整门店,加强供应链管控,以及确认地产销售有关;销售费用率略降

0.01

个百分点,管理费用略增

0.01

个百分点,财务收益增加

1556

万元至

1687

万元,主因定期存款利息增加。

前三季度综合毛利率增加

0.94

个百分点至

25.94%

,期间费用率略降

0.11

个百分点至

20.81%

。

毛利率的提升可能主要与积极改造、调整门店,加强供应链管控,以及确认地产销售有关;销售费用率略降

0.01

个百分点,管理费用略增

0.01

个百分点,财务收益增加

1556

万元至

1687

万元,主因定期存款利息增加。

收入增长叠加毛利率提升,营业利润增长

36.55%

至

6.48

亿元,营业外支出因前海天虹调整经营面积而增加

1713

万元,有效税率减少

2.56

个百分点至

25.17%

,

最终前三季度归属净利增长

35.4%

至

4.92

亿元,扣非净利增长

43.18%

至

4.36

亿元

。

股东结构方面

,社保基金继二季度新进前十大股东后,于三季度再次增持

0.15%

,目前持股

0.77%

为第六大股东;

而原持股

1.61%

的第四大股东前海人寿则退出前十大股东

。

维持对公司的判断。

①

公司以“百货

+

超市

+X

”的组合业态经营

73

门店,同时拓展

164

家便利店,在高线城市积累了极高的网点价值;推进

O2O

发展模式,实现从实体店走向线上线下融合的全渠道,从单一百货拓展到“百货

+

购物中心

+

便利店”的多业态,积极转型;

②

公司重视品牌管理和商品经营模式变革,通过自营、买手制优化商品供应链,实现差异化经营,战略方向和积极性值得肯定;

③

新的管理层刚上任,管理构架也更为科学,后期战略的变化可以期待;作为中航系控股下的零售企业,公司业务与集团的协同性不高,在混改、激励等方面的国改动向值得关注。

维持盈利预测。

预计

2017-2019

年

EPS

各

0.87

元、

1.00

元和

1.06

元,增长

33.22%

、

14.19%

和

5.99%

;当前

15.98

元股价对应

2017-19

年动态

PE

为

18.3

倍、

16.0

倍和

15.1

倍。考虑到公司治理和激励较好,有意愿全国性扩张,积极战略转型以应对新竞争环境等,

给以

2017

年零售主业利润

6.2

亿元

25

倍

PE

,加上地产

2017-19

年合计净利润

2.2

亿元,折合对应

19.7

元目标价,维持“增持”评级。

风险与不确定性。

外延扩张低于预期;新店培育期拉长;竞争加剧风险。

近期重点研究报告

延伸阅读

【天虹股份】围绕内容与渠道加速转型,期待国改机会

天虹的新零售,有哪些新玩法与新体验?

天虹的那些新业态,都在这里了

公司深度

【步步高】以新零售为契机,迎改善成长新机遇

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【通灵珠宝】以比利时王室为纽带,推进品牌/产品/渠道/体验等多点开花

【步步高】拟推员工持股计划,董高监认购彰显信心

【永辉超市】各业态开店提速,新业态迭代完善新零售模式

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%

,

17

年开店有望提速

【中百集团】关店调整高峰已过,布局便利店迎接高成长

【大东方】汽车市场回暖