受全球航运市场低迷及船厂产能过剩影响,造船业近些年信用风险事件频出。

14年以来,舜天船舶、东方重工、庄吉船业、正和造船等多家国有及民营船企均申请破产;曾经国内最大的民营船企熔盛重工资金链断裂、最大债权人中行最终成为大股东;春和集团、武汉国裕物流发行的债券出现违约,前者的主承券商甚至垫付官司费协助违约发行人对外讨债,惹一地鸡毛。

因此,债市各家机构信评对造船业的态度多避之不及,造船行业发债主体逐渐减少,并非没有融资需求,而是确实发不出去。市场对行业的极端负面情绪自然引发了我们加强研究的兴趣。

01

与人工智能、5G、大数据、区块链这些热点词汇所在的新兴行业不同,我国造船业有3000多年的历史,明代的造船航海曾达到世界先进水平,当前全球造船业中日韩三足鼎立,下游航运业形成了以伦敦为中心的国际海事规则体系,涵盖船东、船厂、船级社、船舶保险、船舶经纪人等产业链各类主体,可以说海运造船是一个高度国际化、透明化且经历无数周期风浪考验的行业。

行业自2012年以来在低谷徘徊多年,2017年我国规模以上船企利润总额同比下降15.9%,然而在新加坡上市的扬子江船业集团全年净利润达29亿人民币,同比增长67%,公司股价全年上涨80%,自上市以来保持稳健的盈利及分红记录。因此,与钢铁、煤炭、水泥、金融等“产能过剩”行业一样,造船业的产能过剩也是结构性的,行业各家产品结构、管理水平差异很大。

02

为吸取教训、识别造船行业风险点,本文对行业龙头民企熔盛重工信用风险爆发案例进行复盘。

熔盛重工由张志熔在2005年创立,经过快速发展,自2010年起连续四年手持订单数全国第一,位于江苏如皋长青沙岛的厂区年造船产能800万吨。资本运作方面,2007年引进高盛等五家机构的战略入股,2010年11月成功在港交所上市融资140亿港元。在投资者眼中,熔盛重工俨然成为快速成长的造船行业龙头民企。

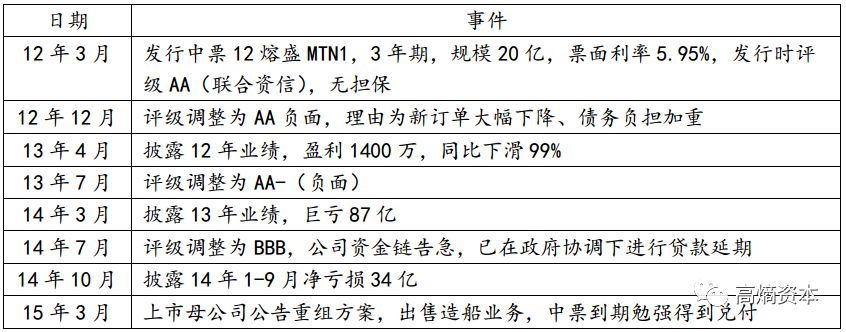

12熔盛MTN1重大事件梳理

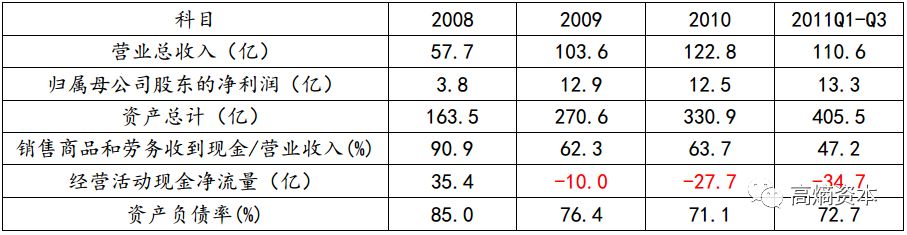

中票发行前,投资者能看到如下财务数据,可见收入、利润持续增长,资产负债率高位回落,经营获现能力较弱值得警惕,但投资者很难预判到公司后期业绩的断崖下行。

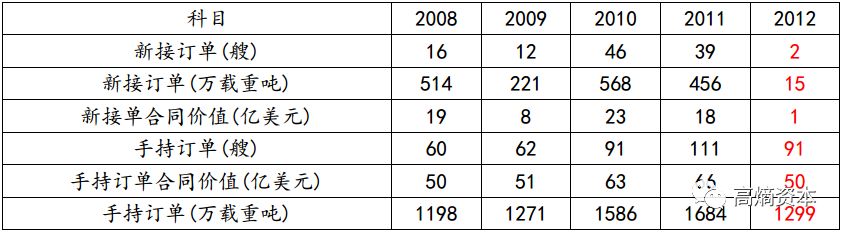

从上市母公司披露的业务数据,可以看到公司08-10年新接订单快速增长,手持订单越积越厚,巨量手持订单也成为公司IPO及后续发债等各项公开融资的宣传亮点。11年公司新订单数量回落但仍处在高位,但在12年(发债当年)新订单出现断崖下行,全年只新签2单。尽管13年全年业绩首次爆出巨亏,不过熔盛的问题最早貌似是从12年就开始呈现。

通过行业知识学习,我们知道“新订单”对船企是一把双刃剑,一方面有新订单是船企保证持续运转开工、获取船东预付款、最终收获利润的前提,但从另一方面,在产能过剩、竞争加剧背景下,若新订单的价格过低、预付款比例过低,意味着船舶建造期更大的垫资责任,在好的情况下白忙一场,如果赶上船东经营不善、出现弃船,将造成巨大的流动性压力,所以新订单也有可能是“有毒订单”,巨量的在手订单也不会必然成为业绩及偿债能力的保障。

从期间行业情况看,BDI指数由2008年5月20日的最高点11783点跌落到2008年12月5日的最低点663点,2009年11月19日又反弹至金融危机后的高点4661点,但受欧债危机发酵影响,BDI指数再次大幅下行,于12年跌破700点,期间新船造价下跌,新订单预付款比例也从50%以上回落至10%甚至5%,弃船现象持续增多。

因此,行业景气度大幅下行是熔盛重工信用风险的触发因素,但行业景气度变化不能解释在同业的环境下,有些船企具备跨周期的稳健经营能力,也不能解释公司为何能在金融危机爆发、全国新船订单大减55%的2009年,能够保持收入、利润的快速增长。

03

经过进一步的探究,结合媒体报道,按照发现问题由表及里的顺序,可以挖掘公司如下个体因素:

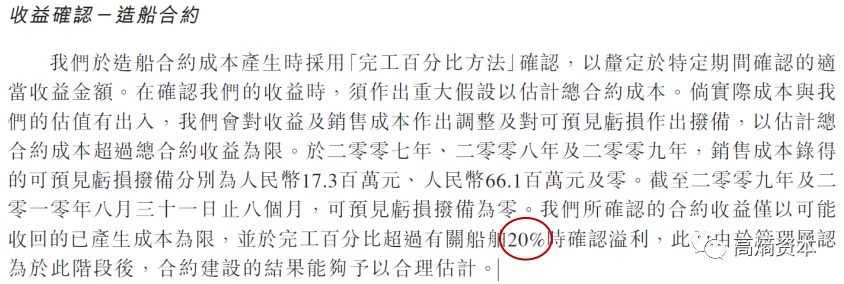

●收入确认相对激进

根据会计准则,造船企业确认收入适用完工百分比法,简单说就是在没收到钱的情况下也可以确认收入,在某一特定完工进度比例前,按照实际发生的合同成本确认收入,即不确认毛利,超过该进度后视为“可以合理预见合同结果”,根据合同收入(船价)的相应比例确认收入,即开始确认毛利。对比同业,上市大国企中国船舶、发债民企三福重工集团,确认毛利的建造进度为30%以上,对于新船型的首制船甚至要达到50%,然而根据熔盛重工2010年的上市招股书披露,该比例设定仅为20%。

●减值计提不充分

同样根据会计准则,当出现船价大幅下跌或成本大幅上行等情形,如果建造合同预计总成本超过合同预计总收入时,需要计提资产减值损失。从08年-12年,中国船舶累计计提资产减值损失超过60亿,同期快速发展的熔盛重工计提减值为零,俗话说出来混迟早要还,公司在13年一次性计提减值超过50亿。

●通过关联交易承接弃船订单、掩盖实际情况

若弃单问题暴露,不仅影响当期业绩,也会引起金融机构关注,降低预付款保函授信额度,影响新订单承接能力,因此船企有动力掩盖弃船订单,手段之一就是通过未披露的关联方承接订单、继续建造,进而确认收入。

根据财新报道,早在2008年7月份,公司没有按期交付一艘15.6万吨级苏伊士型油轮,遭到希腊船东弃船,该订单被一家名为Roxen Shipping的公司接下,实际控制人“关雄”与公司创始人张志熔关系密切,资金由张志熔通过个人渠道转给关雄的香港公司。财新进一步统计,熔盛重工历史订单中与关雄有关的达30艘。

在2010年上市前,公司延期交付及弃单问题已经很严重,09年计划交付33艘,有11艘惨遭弃单。但通过未披露的关联交易,公司手持订单的水分越来越大,通过查询海事情报公司IHS Fairplay的IHS maritime sea-web数据库,能够看到登记在册手持订单与宣称在手订单的重大差异。

●订单策略激进,生产管理混乱

分析导致公司出现订单被弃、用关联方接单的主要原因,并非船东故意违约,而是公司无法按期交船,船东行使弃船权利,并在预付款保函项下提出索赔。进一步分析,原因有两点。

一方面,接单过于激进。公司于2005年成立后,凭借张志熔引进的以原外高桥造船总经理陈强为首的管理团队,成立第二年就接获19艘散货船和30艘苏伊士型油轮订单,此时厂区基建甚至尚未完工。08、09年行业遭遇寒流,正常情形下业内企业应采取更为稳健的保守的经营策略,但熔盛为冲击上市,逆市大量接单,融资压力陡增,若生产跟不上,将陷入资金紧—延期交付(甚至弃单)—大量接单获得预付款(并挪用)—交船压力加大、资金进一步紧张的恶性循环。

另一方面,虽然公司斥重金引进先进设备,4个大型船坞配备有6台900吨龙门吊和1台国内最大的1600吨龙门吊,但生产管理混乱,造成不能按期交船的直接原因,具体体现在:

1)基建基础工作不扎实,08年曾出现大水淹没2、3号船坞的生产事故;

2)1号、2号、3号船坞各配置了2台900吨龙门吊,但又无法同时运行,资产使用效率低;

3)在船舶建造阶段,改单、返工现象也很严重,甚至出现同船型第二条船改单数量超过首制船的情形;

4)在2010年上市融资后,进一步斥资修建4号船坞,扩大生产时点不理想,且形成的固定资产被券商研究员经过同业对比后怀疑含有水分,质疑资金流向。

●管理班子没有拧成一股绳,内耗严重

公司董事长、创始人张志熔早年做地产起家,曾与其父在上世纪90年代成立上海阳光集团,2000年曾有意进入钢铁行业,后判断造船行业有机会,开始筹备造船厂,并引进外高桥造船厂陈强作为总经理。根据分工,张志熔负责融资、陈强负责订单及生产。然而随着延期交船问题日益严重,根据媒体报道,张、陈逐渐不和,公司内部呈现张的“如皋帮”与陈的“上海帮”内斗,最终2010年张派出邬振国接管生产经营。

●创始人不是热爱、专注造船行业老司机

从上一点可以看到,熔盛创始人进入行业较晚,且在熔盛重工建设及运营期间,包括地产业务在内的家族多元化经营持续存在。作为对比,扬子江造船创始人任元林1972年就在造船厂当学徒,新时代造船的掌门人袁凯飞在94年就担任前身靖江造船厂的厂长,三福船舶的女掌门戚俊宏,更是在上世纪60年代在泰兴市口岸综合厂任学徒,84年被任命为口岸镇船厂厂长。和这些行业前辈相比,熔盛重工创始人并非热爱造船、专注造船的老司机,进入行业有一定投机成分。

除熔盛重工以外,在很多船企信用事件中都能够看到外行盲目进入或主业资金挪用的迹象。如春和集团11年投资多伦多上市公司MAG股权、进入钾资源业务,国裕物流于2010年在香港设立子公司谋求建立船队,舜天船舶也出现挪用资金对当地民营房地产企业发放委托贷款,最终造成重大损失的情形。“大海航行靠舵手”,长期专注主业的企业家精神,对企业在周期波动的市场环境中持续稳健运营至关重要。

04

综上,在债券投资的信用风险分析时,业绩、财务分析只是第一步,仅根据财务指标构建打分模型,容易陷入“精确的错误”,对企业生产管理内功的分析更为重要。熔盛盈利大幅下滑出现在12年、评级下调在13年,而企业经营的问题早在上市前就已经暴露。

当前,海运造船行业基本面依旧不明朗。17年我国新船订单大幅增长同时,在手订单连续四年下降。看似大路货的散货船,船价较17年初有50%以上涨幅,技术含量更高的海工平台项目反而在17年栽了跟头,弃船项目明显增多,龙头企业上海外高桥造船为海工平台订单计提大额减值。投资信用债的本质就是把钱借给一个不认识的人,不必也没有能力对BDI指数(拓展到钢价、煤价、PTA价格等等)作出准确预测,但必须要找到偿债的安全边际。对于船企发行的债券,建议投资者关注如下几点:

●公司创始人及管理层长期专注主业、热爱造船行业,经历过行业大风大浪

●收入确认及减值会计政策是否审慎

●订单簿主要客户为盈利稳健的知名航运公司,若不知名客户居多,关注是否为船舶投机份子或关联方隐藏弃单

●与行业协会、船级社、授信银行、企业内部员工建立联系

●如有条件,采购外部数据库,如IHS Fairplay的IHS maritime sea-web数据库、专业航运机构Lloyd’s List的数据库,复核公司宣称的在手订单以及弃单情况

参考文章:

《2017年船舶工业经济运行分析》中国船舶行业协会2018.1.24

《熔盛的秘密》财新2015.3.9

●本公众号所载内容由北京高熵资产管理有限公司(以下简称“本公司”)编制,仅供本公司客户参考使用

●本公众号所载信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本公众号所载的资料、意见及观点仅反映本公司于发布当日的判断。在不同时期,本公司可根据具体的情况变化发表与既往内容所载资料、意见及观点不一致的内容

●本公众号中的内容、观点与意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本公众号所载信息亦不构成对所涉及证券的个人投资建议,也未考虑到个别客户的自身具体情况

●本公众号版权仅为本公司所有,本公司对本公众号保留一切权利。如需转发本公众号文章,请标明出处为“高熵资本”,且不得对内容进行任何有悖原意的引用、删节和修改

部分图片引自网络,版权归原作者所有,如有侵权,请联系我们删除

如需转载,请留言评论区,谢谢