1.

6

月汽车市场走势较强

17

年

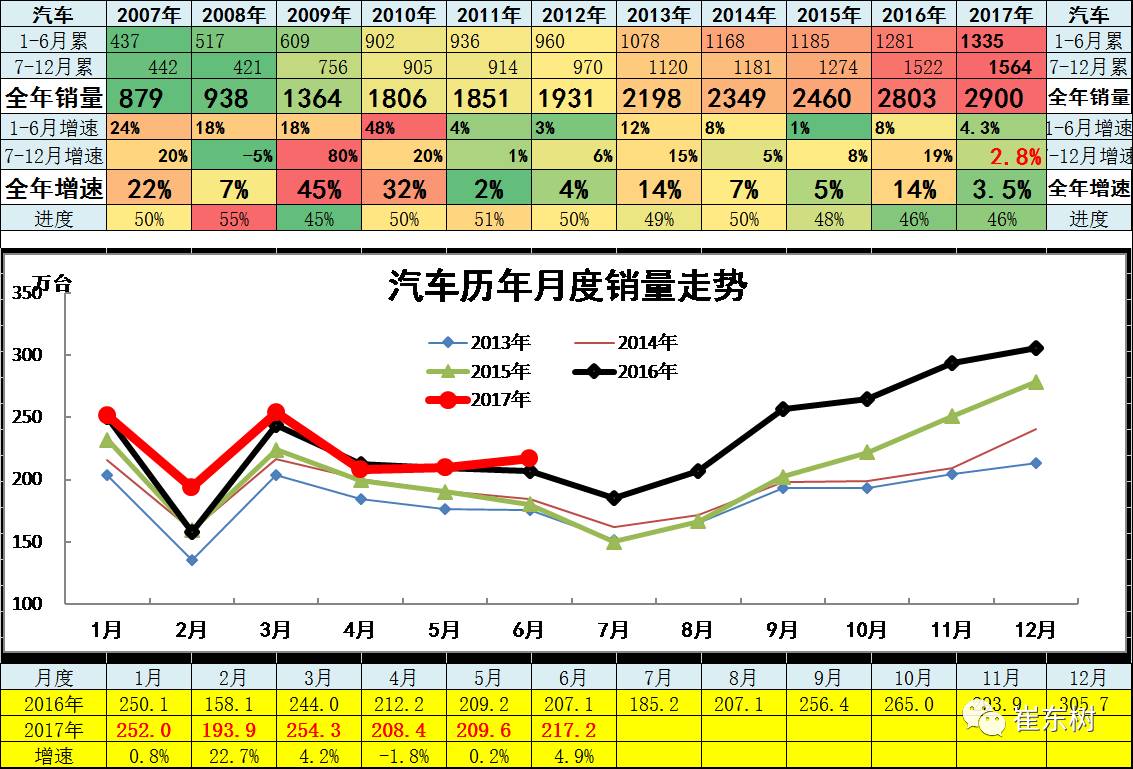

1-6

月累计汽车总计销量

1335.36

万台,累计增速

4.3%

;

17.6

月汽车总计销量

217.19

万台,同比增长

4.9%

,环比增长

3.6%

。

乘用车的高增长与卡车的高增长是有基数和经济环境的特殊原因的,6月的增长仍有不确定的因素。

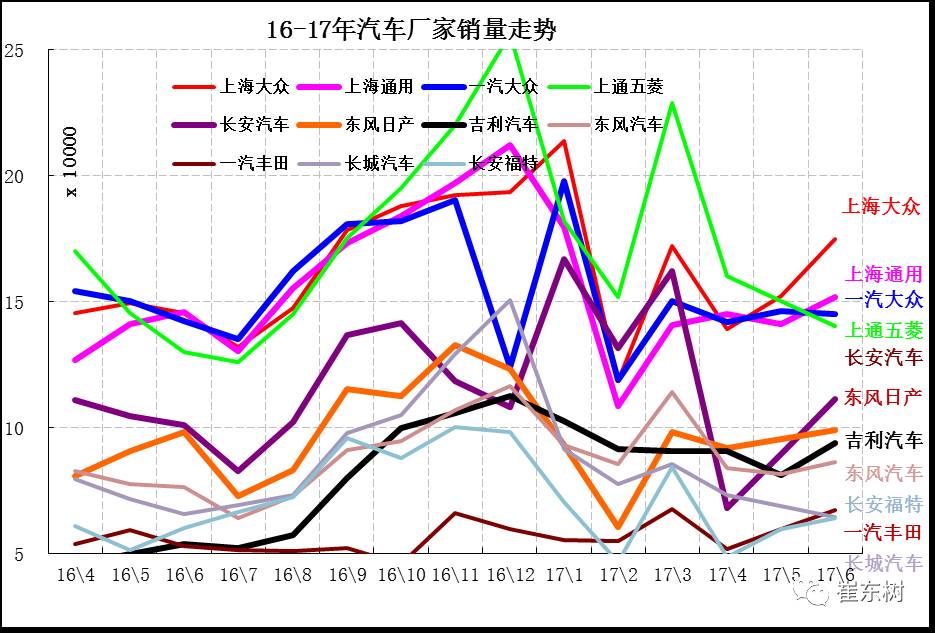

汽车企业批发销量走势

近期汽车主力企业的优势依旧相对明显,6月的狭义乘用车企业成为车市主力。上海大众超强拉升、上海通用和一汽大众相对较稳,等批发相对走稳。全面发展的上海通用五菱走势下滑。

本月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽三家,东风两家,北汽、一汽仅有一家,长城和吉利回归。上汽三家都是主力企业;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的长城、吉利本月进入前10。内资企业有东风汽车、长安、吉利、长城汽车进入前10。

2

、

汽车板块走势分化

17

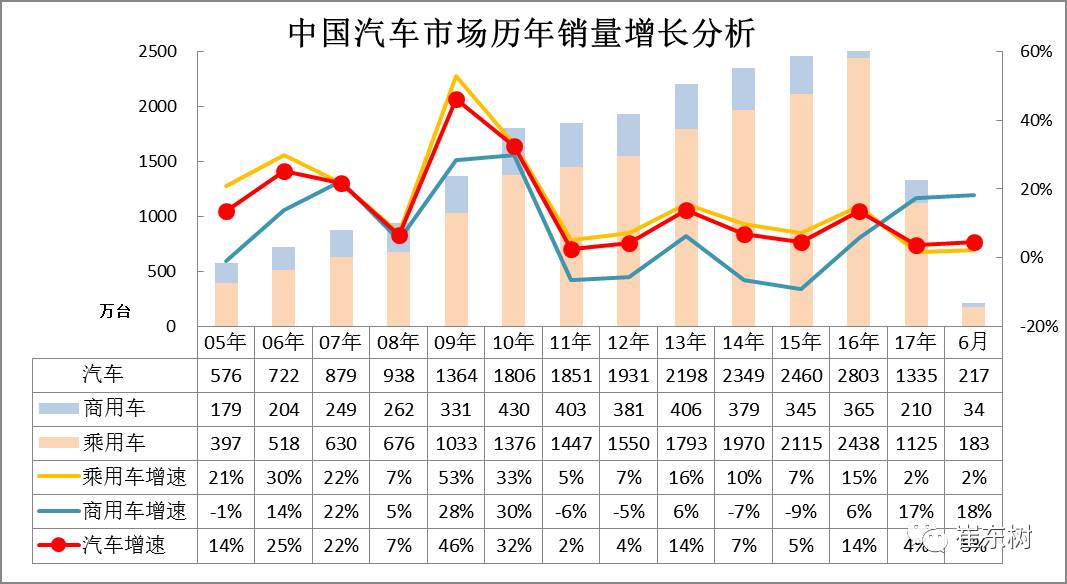

年出现较大的乘商分化现象,本世纪以来的车市基本都是乘用车为核心增长动力。无论是08年的金融危机的消费受阻,还是2010年的强投资推动车市全面增长,都没有出现17年的商用车增速大幅高于乘用车的走势。17年这也是有5个月的时间,走势有一定的代表性,说明17年的车市走势出现剧烈分化的现象。

17

年的汽车呈现卡车超强和乘用车偏弱的销量特征。17年卡车车市场走势超预期的好, 总体增速较高,而且6月的卡车增速超强。

2、

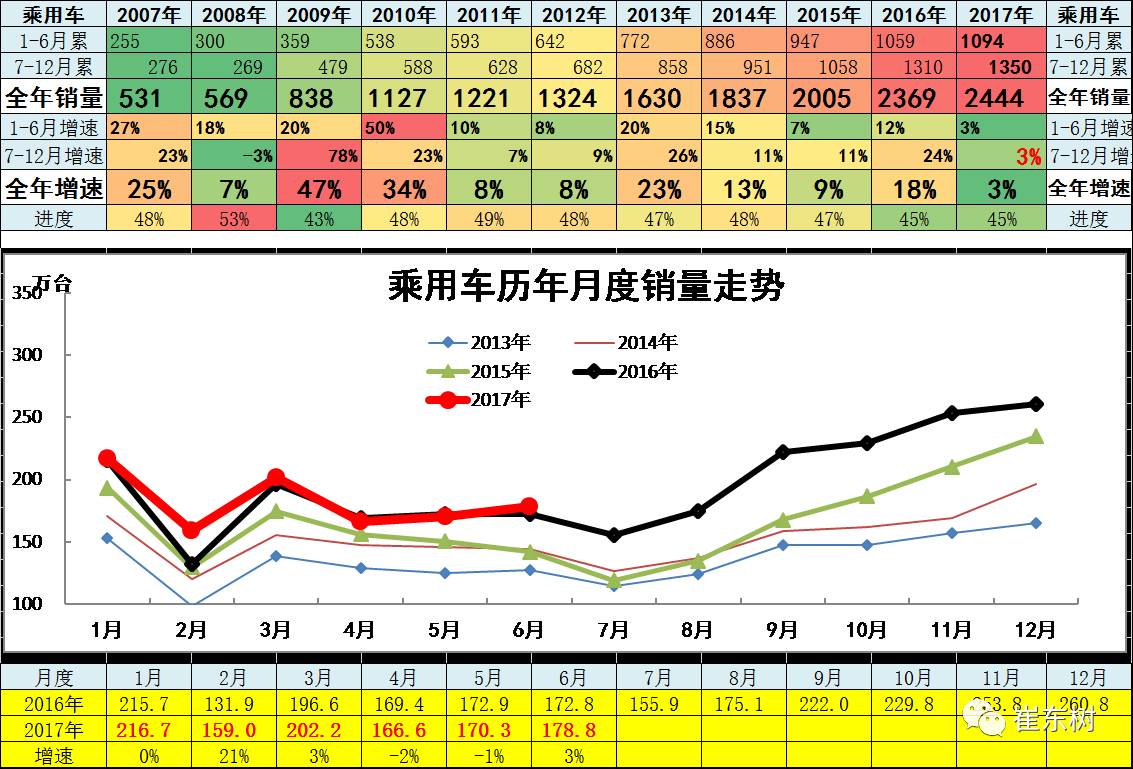

狭义乘用车企业产销走势

17

年

1-6

月累计狭义乘用车销量

1093.72

万台,累计增速

3%

;

17.6

月狭义乘用车销量

178.82

万台,同比增长

3.1%

,环比增长

5%

。

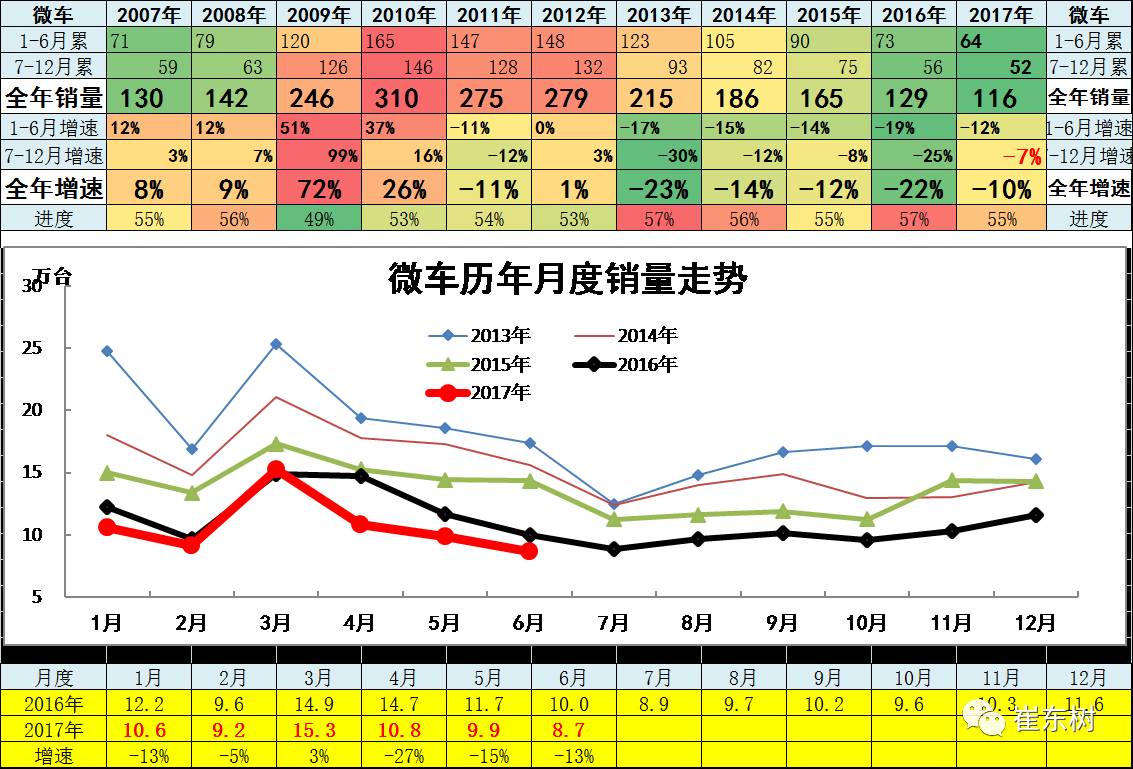

5

、微车企业产销分类走势

17

年微车市场总体处于持续下滑趋势中。17年1-6月累计微型车销量64.41万台,累计增速-11.2%;17.6月微型车销量8.68万台,同比增长-13.2%,环比增长0%。17年1-6月累计微客销量31.66万台,累计增速-24.1%;17.6月销量4.37万台,同比增长-22.3%,环比增长-9.3%。

17

年1-6月累计微卡销量32.75万台,累计增速6.4%;17.6月销量4.31万台,同比增长-1.4%,环比增长-15.4%。。

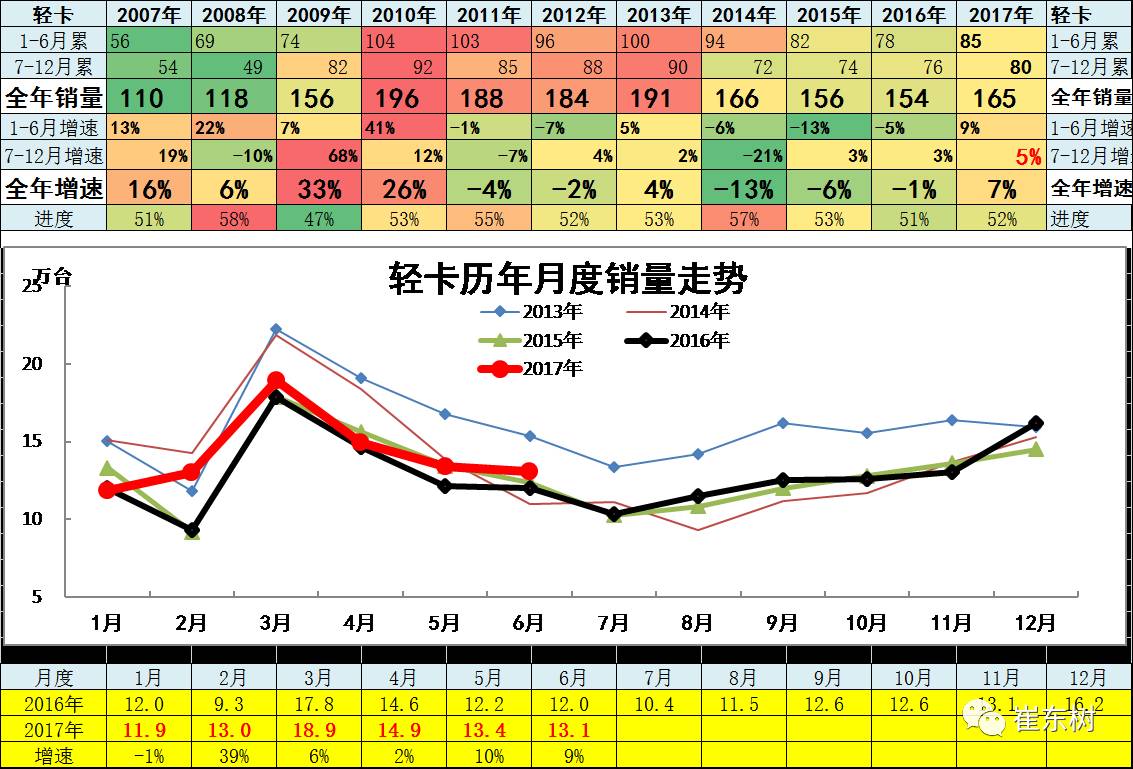

5

、轻型卡车企业产销分类走势

轻卡市场

17

年走势平稳并稍有走强。

17

年

1-6

月累计卡车销量

155.31

万台,累计增速

26.7%

;

17.6

月卡车销量

24.76

万台,同比增长

26.8%

,环比增长

-2.3%

。

17

年

1-6

月累计轻卡销量

85.21

万台,累计增速

9.2%

;

17.6

月销量

13.06

万台,同比增长

8.6%

,环比增长

-2.7%

。。

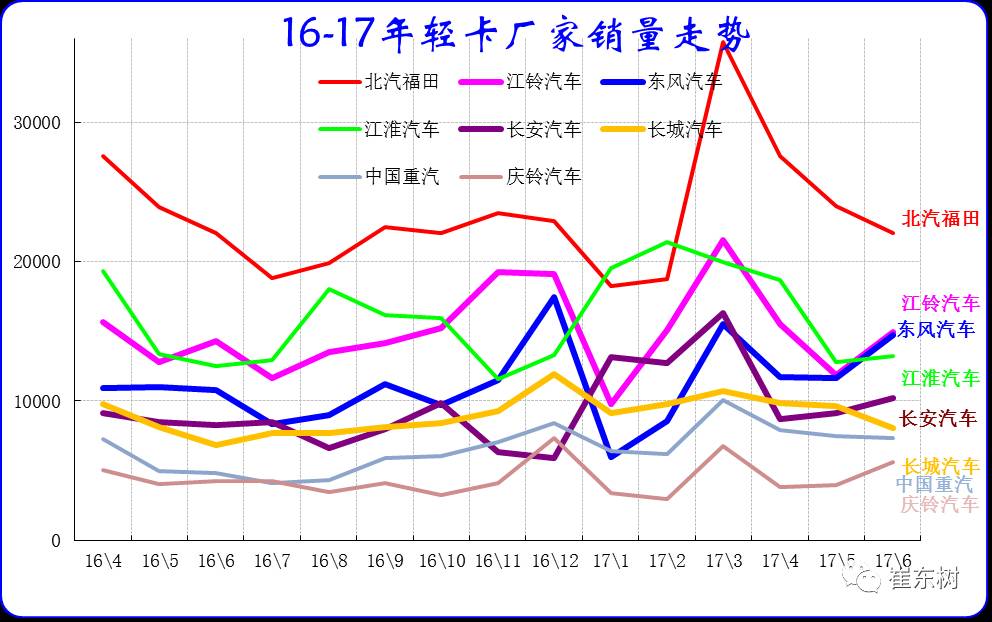

17

年

6

月的轻卡主力厂家分化较明显,重汽和力帆、及唐骏的轻卡表现较强。

主力车企的福田保持超强的龙头地位。东风和江铃的销量表现环比超强。

6

月部分厂家下滑速度差异较大

,

江铃和东风表现突出。

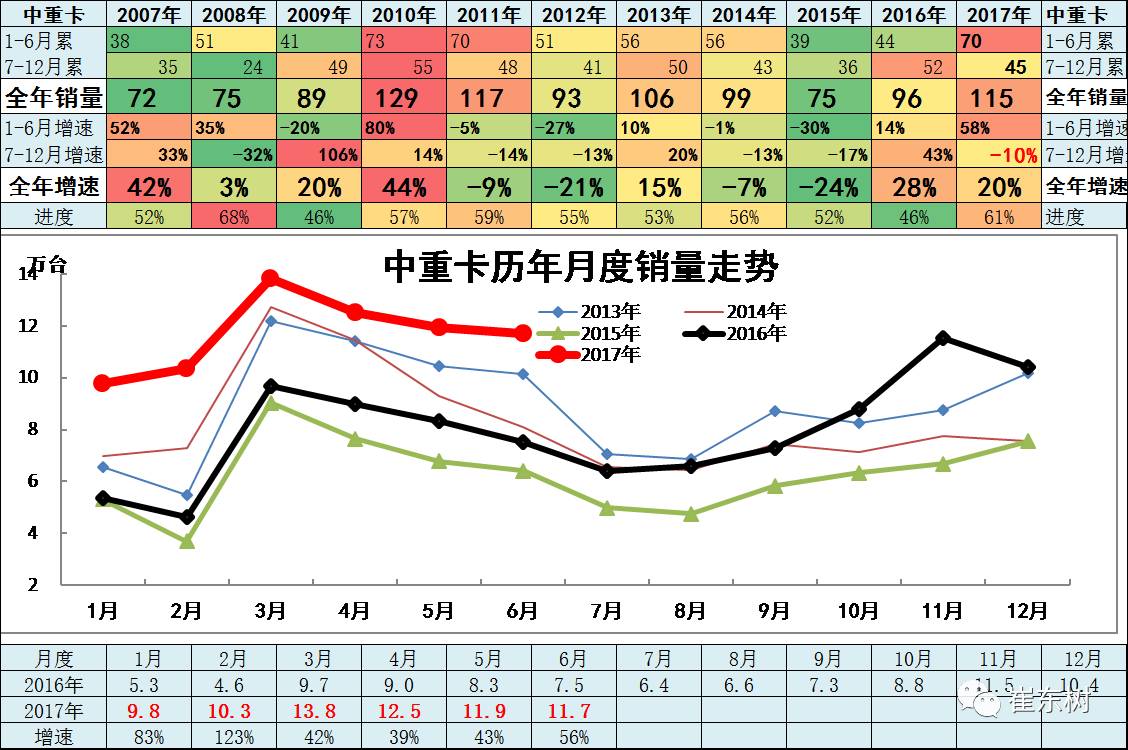

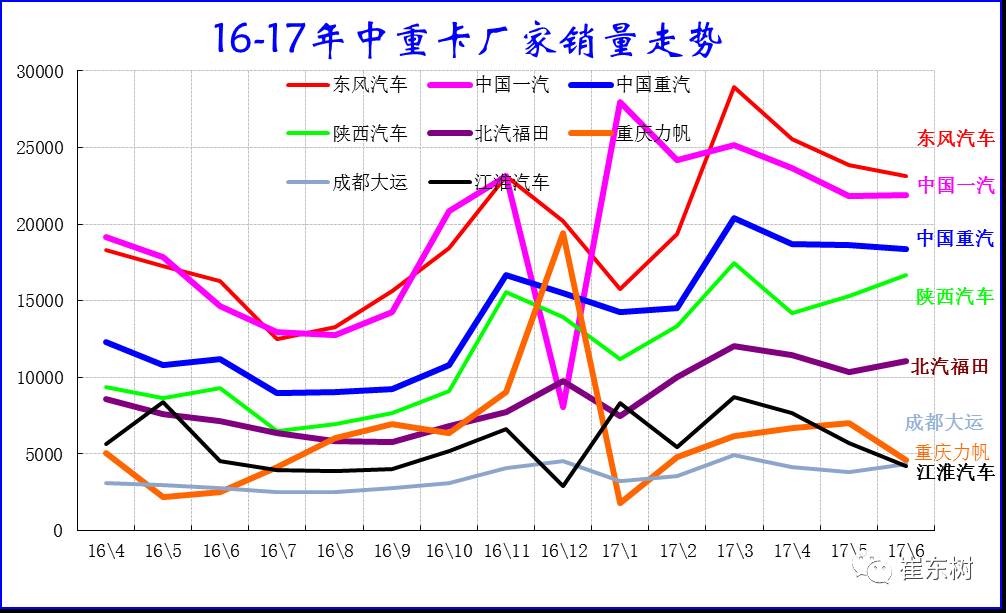

6

、中重型卡车企业产销分类走势

中重卡持续超强,

6

月表现也是异常较强,与挖掘机等形成同步高增长趋势。

17

年

1-6

月累计中重卡销量

70.1

万台,累计增速

57.5%

;

17.6

月销量

11.7

万台,同比增长

56%

,环比增长

-1.9%

。

。

随着换车周期走过,

近期的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性走强。去年9月国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。

17

年6月的中重卡基本都是同比16年6月高增长的状态,主力车企相对较好。今年的主力走势分化,一汽6月走势持平5月超强,东风平稳下滑。

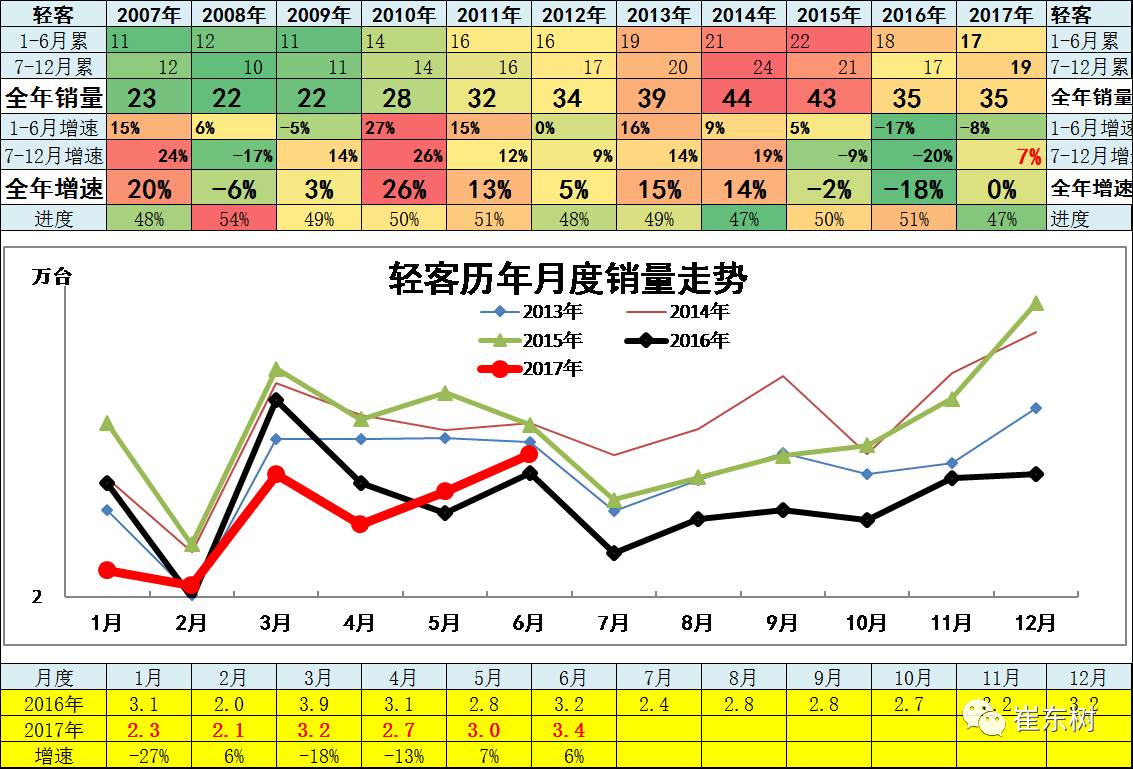

7

、轻型客车企业销售走势

轻客企业的走势相对平稳,近期走强明显。

17

年

1-6

月累计客车销量

22.04

万台,累计增速

-13.7%

;

17.6

月客车销量

4.94

万台,同比增长

3.6%

,环比增长

22.4%

。

17

年

1-6

月累计轻客销量

16.65

万台,累计增速

-8%

;

17.6

月销量

3.38