这两天,有没有被这个活动刷屏——

请50个人查查微粒贷额度,然后就能拿到红包和iPhone7,这对于微信好友上千的周到君来说似乎太过容易了,要不赶紧开动起来?

可这么便宜的事情让周到君隐隐约约觉得不安:微粒贷为什么会这么慷慨呢?马老板真的请咱们帮他花钱?

◈ 首先看公开信息。

微粒贷背靠微众银行,在微信钱包和手机QQ客户端上线,单笔最高可借4万元,个人贷款总额度在500元-20万元之间。

据多位用户透露,微粒贷日利率0.05%,这就意味着,其年化利息为18.25%。这个利息相比银行那肯定是高了很多,即使与支付宝借呗相比,利率也相对高了0.01个百分点(借呗是个性化利率,0.04%的利率可能会更低)。

所以总结来看,从微粒贷借款利息是相当高的,相比其他主流网络小贷也没有太大优势。

◈ 再来看众人揭露。

你可能会说,管它利率多少,我们就查查额度又不贷款,这种羊毛为什么不薅?当周到君看了大家的揭露后,还得正告你:这种羊毛还真薅不得!

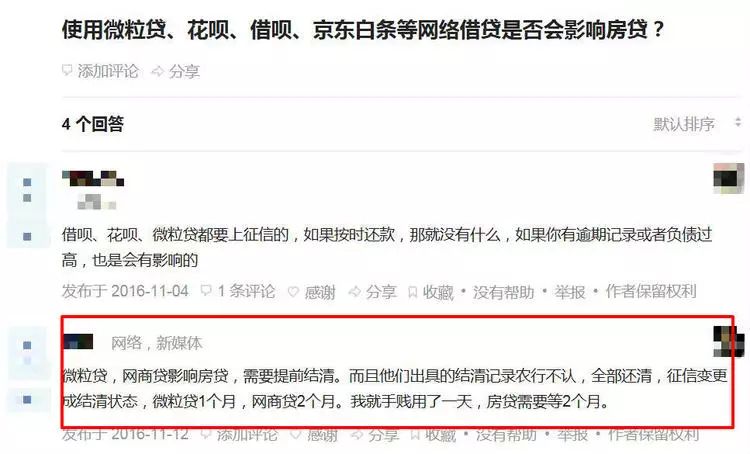

这个大坑是周到君在知乎闲逛时发现的,首先是有这样一个提问,回答中有个“惊心动魄”的答案:

接着更是发现了一个被拒的案例……

为什么呢?因为在动手查看微粒贷额度时,你必须同意微众银行查询你在央行的个人征信报告。

如你所见,只要你点击了微信钱包中的“微粒贷”业务查看额度,就会被腾讯旗下的“深圳前海微众银行股份有限公司”以“贷款审批”的原因向央行查询你的个人征信记录。

这样,即使你只是处于好奇,看看自己的额度有没有提升,那你看一次它就会查一次。

事实上,小额贷款公司都有这个“毛病”:

周到君有朋友上月底在房产中介那边签合同时,为了预防下家到款不及时,听了中介的信贷员的意见预先申请了一笔类似首付贷的小额贷款。当然只是录入系统预审请,后来下家付款都蛮及时的,所以马上联系中介把这个贷款申请停掉了,根本没有实际发生贷款。但这位这两天一拉征信报告:查询信息第一条正是那个小额贷款公司。

然而,按照银行贷款审核流程,所有贷款办理前的第一步都是查询申请人的个人征信,除不良记录外,申请人近期内征信被查询次数也是影响申请人能否获得贷款及获得贷款额度多少的因素,如果用户的信用报告中机构查询记录过多(半年内超过6次),也会影响贷款审批。

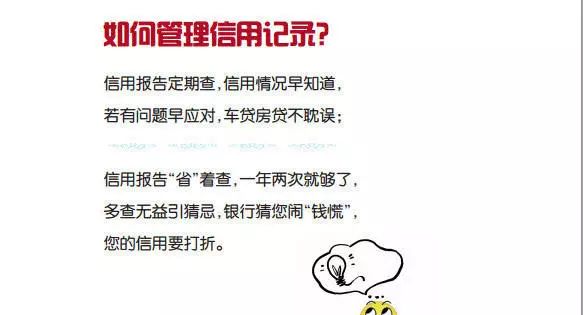

央行也早在“如何管理信用记”中提醒:

当然,这个思路不难理解:如果你短时间被多次查询个人征信,说明你在四处寻求获得贷款,而其在前述查询机构未获得贷款,可能存在其他风险点,这样就会影响后续银行对其个人信用情况及还款能力的评估。

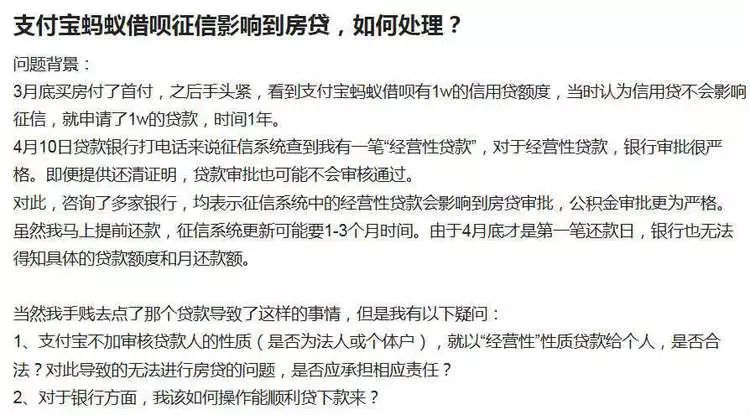

更为关键的是,如果说上面这个问题是所有小额贷款的通病,那么微粒贷还有一个更麻烦的情况,在使用微粒贷的过程中,如果自己的授信额度是5万元,哪怕只是借了1块钱,在央行的征信报告上显示的都是“发放贷款5万元”。

对此,腾讯的解释是,微粒贷是“循环贷款”产品,根据人民银行征信报送规则,循环贷款在征信报告中的“发放额度”实际为产品的“授信额度”。因此,用户的微粒贷有多少授信额度,便可在征信报告中体现为发放多少金额的贷款。

但问题是,由于微粒贷在业务开通中存在说明不充分,会产生占用用户授信额度可能。简单说,当用户办理了微粒贷,再去申请房贷时,尽管知晓用户只借了1元,但可申请的最高额度有可能还是需要扣减掉此微粒贷5万元授信,换言之,相当于用户可获得房贷额度减少5万元。

看到这里,是不是已经手心发汗,想赶紧把自己分享出去的查询链接撤回来,不然你可能会害了朋友或自己贷不了款或者少了不少额度。

当然,微粒贷并不是洪水猛兽,周到君写这么多,只是要你明白你可能付出的代价。更多代价请看:进了QQ、微信别乱点,否则你的房贷可能就惨了!

编辑 | 沙沙