1. 2008年-2013年

2008 非银金融机构的“通道业务”成为资金流向标的资产的主要载体

2011 银信合作是通道业务的主要形式

2012 银证合作成为替代形式并出现爆炸性增长

2013 银监会发布的8号文,对理财资金通过通道业务投向非标资产进行了全面限制

“理财产品-通道业务-非标资产”是影子银行的主要模式

。从2008年起,商业银行理财业务出现快速扩张,理财产品通过高于存款的收益率吸引资金,并绕过监管在表外进行信贷投放,非银金融机构的“通道业务”成为资金流向标的资产的主要载体。在2011年前,银信合作是通道业务的主要形式,信贷资产转让、信托贷款等理财产品先后兴起。在2012年,随着对银信合作的监管渐严,银证合作成为替代形式并出现爆炸性增长。之后银行的合作对象逐渐走向多元化,银基合作、银保合作等都成为银行通道业务的载体。由于非银金融机构仅通过信托计划、资管计划开展通道业务,并没有发挥真正的资产管理功能。在这一时期,银行理财资金的最终投资标的主要为非标准化债权资产(简称非标资产)。

非标资产是金融系统为实体经济融资的主要方式,在2009年后“四万亿”催生的投资浪潮中,由于较高的回报率和政府隐形担保的存在,大量资金绕过银行的贷存比等监管限制,以通道理财的方式流入了地方融资平台和房地产行业。2013年银监会发布的8号文,对理财资金通过通道业务投向非标资产进行了全面限制,套利空间的收窄导致影子银行更多地通过表内同业等同业科目腾挪的方式来规避监管、进行信贷投放。

2. 2013年-2016年

同业创新成为重点,尤其在2014年后,“同业业务-委外投资-债券等标准化资产”成为主流模式。在2014年下半年至2015年上半年,银行理财等资金通过各种伞形信托、结构化证券产品投向股市。

股市暴跌,债券市场继而成为理财、同业等影子银行资金最主要的标的资产。

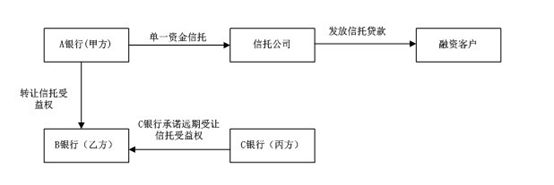

同业创新举例:

甲方银行为通道银行,为了不占用甲方银行资金头寸,交易当天乙方银行先买入甲方信托收益权,甲方有了钱后再买信托收益权,等于乙方首先购买了一个不存在的资产,甲方再用乙方提供的资金购买该资产。由于是同一天操作,账目上不容易看出问题。

我能把正的忽悠斜了,能把蔫的忽悠谑了。今天卖产品,一个好脑子我能给他忽悠成缺心眼了!

目前影子银行的最主要存在形式有三种:

银行理财产品、非银行金融机构贷款产品和民间借贷

。在此三类基础上,

通过不同的设计,可以形成更加复杂的影子银行融资及放贷形式,这些形式绝大多数存在“监管套利”之嫌

。

一种影子银行模式的兴起通常是根据现有监管政策进行的市场化选择然,而随着业务规模不断扩大、金融风险逐渐积累,监管层通常会出台政策来规范现有模式,导致原有的套利空间消失。而出于寻求利润的动机,金融机构又会创造出新的影子银行模式。金融创新与金融监管的博弈贯穿于中国式影子银行发展的全过程。

影子银行演进过程中的风险积累不容忽视。商业银行往往会将高风险的信贷资产转移至影子银行,而影子银行在监管之外形成的通道、同业等资金链条会不断增加杠杆,导致资金在金融系统空转,金融业的系统性风险上升。由于中国的影子银行主要依靠传统商业银行开展表内外规避监管的业务和活动,影子银行系统内的风险对传统银行具有更强的传递效应。

政府机关和影子银行之间好似Tom & Jerry。两者之间的关系就像是大学选修课老师和学生之间的关系。学生逃课手段的不断升级倒逼了老师点名手段的不断上升。道高一尺,魔高一丈,老师的点名方式的创新也使得同学想出更加惊天地泣鬼神的逃课方法。任课老师如果真的想让一个同学都不缺课,他一定有自己的办法。问题就在于这样是不是值得。

过去影子银行的活动处于依赖监管体系不完全而进行监管套利的阶段,创新成本低、可复制性高,且缺乏核心竞争力。

全面监管时期的到来将使这种“粗放式”的影子银行发展模式难以维系,在未来,中国的影子银行体系将朝着规范化、证券化、高级化的方向继续演进,不良资产证券化、信贷资产转让、债转股等有望成为影子银行的新兴模式。

当下,首要的是彻底摸清影子银行的底细,通过较差验证核实影子银行的规模和结构,但后续治理和纠正影子银行还需要进一步研究。就像之前说的,老师总归有方法能让逃课的学生全勤,问题就是值不值得。同理,如今面对规模和数量都已如此庞大的中国影子银行,如果政府彻底收紧系统,那将会对中国的整体经济运行造成多大的冲击?而且影子银行也在一直“倒逼”成为金融监管体系的创新,成为了整个体系中的一个重要部分,完全清理引起的负面影响将很难预估。