欢迎

关注/星标

本公众号

今天继续旧文重发,将之前写过的,而且目前为止依然非常有意义的文章分享出来。另外说一句,股票池的整理,这几天就有望出来了。

下面是正文:

在经过观察和分析后,我认为后面值得重仓的方向,至少对我个人而言,是比较明了了。

一、重仓的方向

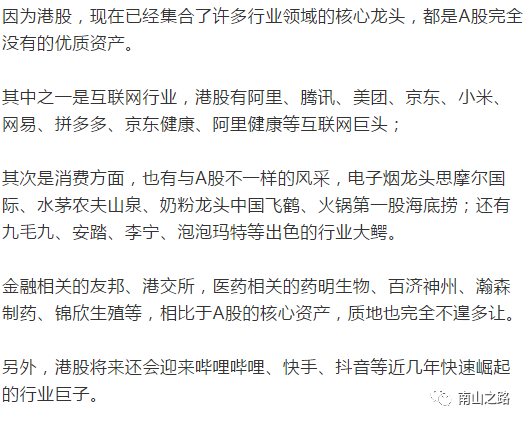

2021年,我最看好的方向之一,就是港股市场。此前也专门发文章《

加仓!往这个方向重点加仓!

》讲过,港股市场有许多A股市场所没有的核心资产,而且估值还比A股市场便宜些(尽管也比较贵)。

今年以来内地机构资金正在疯狂涌向港股市场,我判断这只是开始,还远没有结束。

因为港股市场,以腾讯为例,这家公司相比A股的核心资产,无论是成长性、护城河、稀缺性,都完全不落下风,但50倍估值却比A股很多核心资产便宜了一半。

腾讯目前已经获得南向资金连续 27天净流入,国际大行业纷纷上调腾讯目标价。

市场是由各方合力走出来的,所以,对于腾讯我也会坚定重仓持有。

其次,在A股市场里,我认为

去年热炒的几个大行业,很难出现大机会,但那些毫无成长性的夕阳行业,又注定不会受到资本的青睐。

所以,我重仓买入及持有的方向,主要是下面几个:

一是深受疫情影响而股价低迷的核心资产,如格力电器、海螺水泥、中国平安、苏泊尔等;

大家如果有心的话,会发现机构已经悄咪咪的大举杀入了银行股,银行今年以来的涨幅,已经排在年内第四了。

在2020年,各种新闻报道都是对银行股满含鄙视的话风,今年好像又要悄悄变成核心资产了。

而银行股,事实上也是受疫情影响最严重的板块之一,但银行已经默默的要反转了。

所以其他大受疫情影响的公司,也有机会大逆袭。

以中国平安为例,

鹏华匠心精选(王宗合)、兴全趋势(董承非)、中欧时代先锋(周应波)、兴全合润(谢治宇)、兴全合宜(谢治宇)、富国天惠(朱少醒)等多家明星基金已经在2020年四季度大举加仓中国平安!

很多关注我公众号的朋友,可能也都默默持有中国平安,我认为现在这个时候,一定要坚定信念,不要被什么好赛道不看估值的迷魂药骗了!

现在,就是中国平安最困难的时候,如果这时候逃走,大概就相当于1949年加入国军。

其次是一些具备成长潜力,但还没有被炒上来的行业:

一是民航机场,中国还有10亿人从来没有坐过飞机,所以这也是很有潜力的方向。

这个方向,就两家公司值得关注,一是机场龙头上海机场,二是低成本航空公司春秋航空,可以对标美国的长牛股西南航空。

二是旅游,中国旅游业依然处于快速发展期,关注的龙头公司宋城演艺。

三是

新兴的食品饮料公司,如宠物食品、复合调味品、休闲食品等。

不过,整体上,对2021年需要放低预期,因为真正还没有被炒上去的行业,实在是太少了。

二、再说上机与宋城

1、

今天上海机场直接跌停了,而且跌停板封单高达 59.6万手,这种情况,恐怕明天再来一个跌停也不是没有可能。

有朋友昨天问到,

上机,宋城都有,明天咋办?

我当时的回复是:有钱可以加仓,没钱就不看交易软件,不就不知道自己可能亏了,反正过段时间大概率涨回来。

现在看来,不看交易软件是对的,上海机场想卖也卖不出去了。。。

我又看了看各大投行、券商对上海机场的最新评级和目标价:

中金下调上海机场评级至中性,相应下调目标价6.7%至70元人民币。

国泰君安分析师表示,上海机场免税合同调整低于预期,海南离岛与线上渠道等降低了对机场免税渠道价值的预期,机场议价能力减弱,未来T3扩建将降低长期ROE,

下调目标价至42.51元

(原68.31元)。

高盛公司分析师Justin Kwok将上海机场评级下调至卖出,目标价73元,之前的评级为买进。

浙商证券上调上海机场评级至增持。

这里面,最狠的无疑就是国泰君安的评级了,直接将目标价下调到 42.5元,相比目前价格,还要下跌 40%。。。

不过,

我个人倒是觉得,不至于会像这位狠人说的那么惨,

但市场主流机构的意见也需要参考,而且上海机场的投资逻辑受损,也是非常确定的事情,所以我也会下调对上海机场的买入目标价。

2、

宋城演艺。我昨天的文章还在说,希望宋城演艺能够给一波加仓的机会,因为宋城演艺甩掉六间房这个包袱后,轻装上阵才能奔跑的更欢,没想到早盘跌了一丢丢就直接拉升了!

这里要解释下,我为什么在前些天建仓的时候,会在上海机场和宋城演艺之中选宋城,最核心的逻辑是,宋城演艺做的是国内的生意,上海机场主要是做国际旅客的生意。

我们都知道,国内疫情已经基本控制住了,但国外疫情却有诸多不确定性,相比之下,宋城演艺的确定性远高于上海机场!所以我选择宋城演艺的逻辑,就这么简单!

这就是我说过的,好的投资选择,一定是依靠相对简单的逻辑就可以判断的机会,而不是要分析的多么复杂。