穿过至暗时刻,迎接拂晓晨曦

——2018年中小创年报预告分析

天风策略:刘晨明/李如娟/许向真

联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

李如娟/13826400625

核心结论:

年报预告的冲击过后,我们认为,头部成长的可为阶段在2-4月,市场将逐步修复和调整19Q1的业绩预期,同时科创板也是重要催化剂,如同18年2-3月的CDR独角兽。

关于成长板块的配置,我们仍强调是头部成长,一方面是规避2019年仍有大量业绩承诺到期和商誉的个股,另一方面是出于未来成长确定性的考虑。头部成长重点看好:军工、5G、工业互联网、网络安全等。

开年第一篇报告中,我们详述了创业板商誉减值的风险将在1月下旬随着年报预告的推进而逐步释放,并可能会冲击整个成长板块,详见

《Q1关键节点:成长股的至暗时刻和拂晓晨曦》

。截至2019年1月31日,创业板与中小板的年报预告已基本披露完毕。整体来看,资产减值损失对盈利的冲击超出市场预期,个股大面积“暴雷”的情况使得板块增速断崖下滑。在这种情况下,我们需要客观分析几个问题:

(1)业绩超预期下滑,结构上有哪些特点?

(2)除了商誉减值,业绩冲击还来自哪些方向,以及未来如何变化?

(3)19年哪些行业商誉减值风险仍然较高?以及哪些行业的景气度可能边际向好?

(4)对于后续行情和风格如何判断?

结论:中小创18年年报预告的盈利增速均出现断崖式下滑。细拆盈利结构发现:有近半公司负增长,创业板负增长占比创近5年新高;创业板的极端业绩案例多,对整体业绩冲击极大。

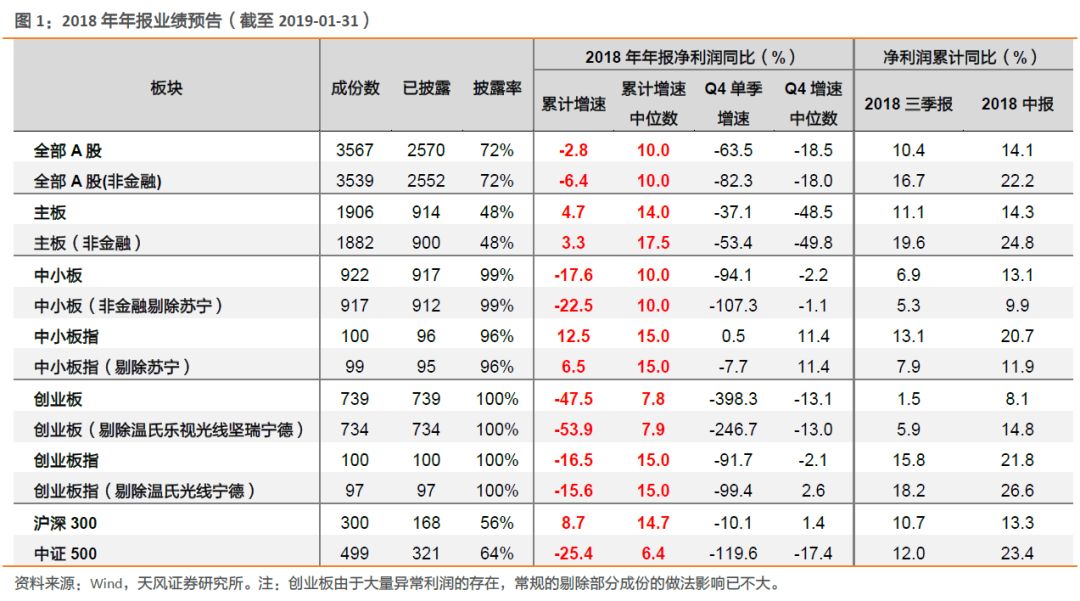

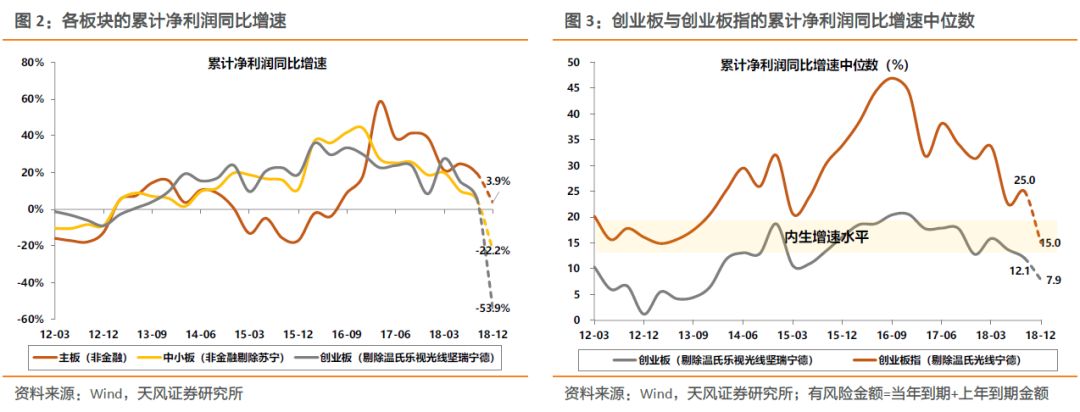

截至2019年1月31日,全A和全A非金融年报预告披露率均为72%,18Q4累计增速分别为-2.8%和-6.4%,较18Q3下滑-13.2和-23.1个百分点;中位数增速为10%和10%,较18Q3下滑0.4和6.7个百分点。

中小板、中小板(非金融剔除苏宁)18Q4累计净利润增速分别为-17.6%和-22.5%,较18Q3大幅下滑24.5和27.8个百分点;中位数增速为10%和10%,较18Q3提升3.1和4.7个百分点;另外,中小板和中小板(非金融剔除苏宁)18Q4单季增速大幅滑坡至-94.1%和-107.3%。

创业板和创业板指18Q4累计净利润增速分别为-47.5%和-16.5%,较18Q3大幅下滑49和32.3个百分点;中位数增速为7.8%和15%,较18Q3提升6.3和下降0.8个百分点;另外,创业板和创业板指18Q4单季增速断崖滑坡至-398.3%和-91.7%。创业板由于大量异常利润的存在,常规的剔除部分成份的做法影响已不大。

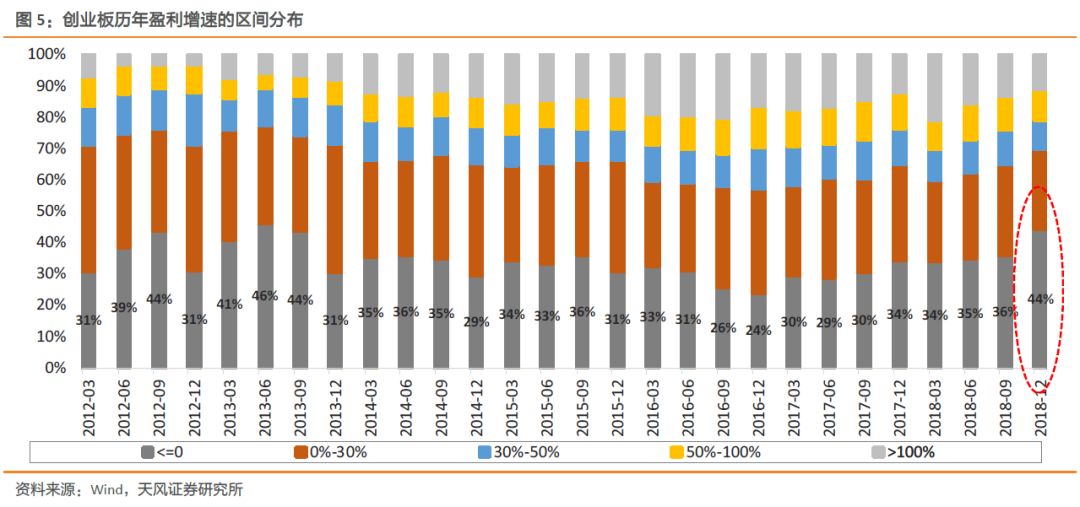

近半公司负增长,创业板负增长占比创近5年新高。

主板、中小板和创业板18年报预告中分别有43%、43%和44%的个股负增长,创业板个股负增长的占比大幅高于18Q3的36%,创下了近5年来的新高。

近半公司负增长,创业板负增长占比创近5年新高。

主板、中小板和创业板18年报预告中分别有43%、43%和44%的个股负增长,创业板个股负增长的占比大幅高于18Q3的36%,创下了近5年来的新高。

极端业绩案例多,对板块业绩冲击极大。

大量极端案例的出现增低了板块整体的增速。其中,负贡献前20只个股合计对创业板业绩增速拉动-48%;负贡献前20只个股合计对创业板指业绩增速拉动-38%。

个股的异常亏损、盈利的大幅滑坡,有基本面的因素、有历史遗留的问题,可能也有上市公司层面的诉求。我们详拆业绩预告信息,进一步分析商誉减值、坏账损失、存货跌价和非经常性损益等项目对创业板业绩的冲击,以及后续会有哪些边际的变化,对成长行业如何影响?

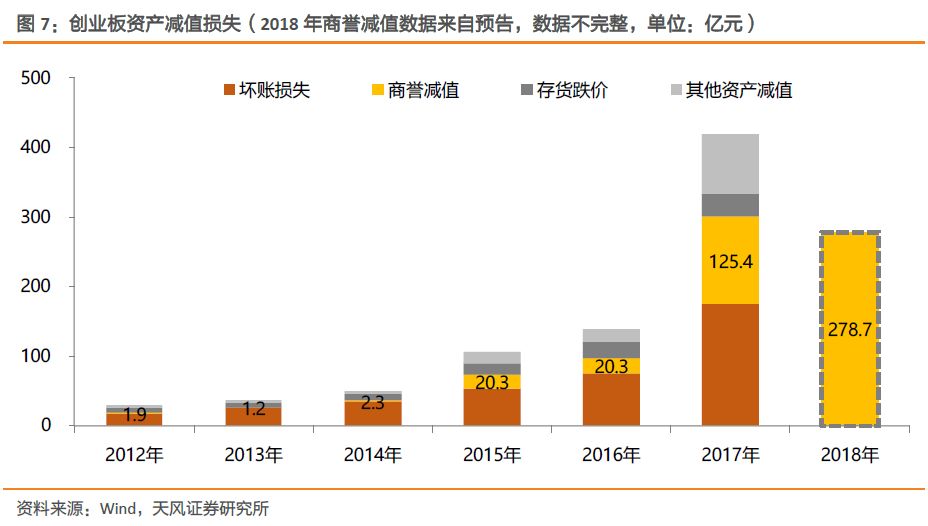

首先是商誉减值,2018年是预期之中的减值高峰,但业绩预告中减值情况还是超预期。

商誉一般来自企业合并过程中的溢价收购,需在每年底进行减值测试,若并购标的业绩承诺不达预期,则产生了商誉减值损失。商誉减值损失在业绩承诺最后一年及次年发生的概率较高,2018年是创业板乃至A股整体商誉减值的高峰期。详见《复盘商誉减值:当下和未来——创业板的“达摩克里斯之剑”》。在创业板2018年年报业绩预告中,有108家公司在预警信息里提及商誉减值损失,其中68家公司给出具体的商誉减值数据,合计有278.7亿元,这个金额大概率比实际值要低不少,但已大幅高出2017年的商誉减值金额125.4亿元。

但往后看,创业板的商誉减值在2019年会有边际改善,2020年则有较大程度改善。

我们认为有较大计提风险的业绩承诺金额可以用上一年到期金额+当年到期金额,2018、2019和2020年有较大风险计提商誉减值(也就是业绩承诺处于最后一年+处于结束第一年的案例)的金额分别为890亿元、642亿元、321亿元。因此,商誉减值在2018年年报的风险仍然不得不警惕,但2019年会有边际改善,2020年则有较大程度改善。

其次是坏账损失和存货跌价等资产减值损失,反映经营层面压力大,且对利润影响大于商誉减值。

在以往,资产减值损失中占比最高的是坏账损失,而并非商誉减值。在本次创业板年报预告内容中,我们提取有公告坏账损失和存货跌价具体数额公司约20家,这些公司计提的坏账损失和存货跌价合计已达到74亿和50亿,而17年计提的坏账损失和存货跌价合计有174.8亿和32.7亿。预计2018年坏账损失和存货跌价对创业板业绩的冲击依然会高于商誉减值,说明上市公司经营层面存在在客观的业绩压力,在宏观经济走弱的环境下,基本面的压力至少在2019年上半年还是值得警惕,而一般情况下,资产较重或需求受挤压的中游材料和中游制造行业的坏账和存货减值压力会比较明显。

最后是非经常性损益可能有大幅的下滑。

2017年年报创业板的非经常损益约170亿,而2018年年报预告中有部分公司非经常性损益表现为较大幅度的负值(主要来自一些营业外的事项),整体的非经常损益对利润的贡献大概率低于2017年。

总之,创业板业绩的大幅下滑,很大程度上受商誉减值的影响,但此外由基本面走弱带来的坏账损失和存货跌价等对业绩的冲击可能更大,这点至少在2019年上半年仍是风险因素,成长行业受此影响相比中上游行业要来得小。

综合考虑,经过了年报预告业绩雷冲击,节后头部成长(19年较少业绩承诺到期压力的标的)可能会逐步修正业绩预期,迎来较好的交易机会。关于创业板19Q1业绩的判断,可参考报告

《2019年最可能被误判的几个细节》

。

从行业业绩承诺金额和数量分布来看:

2018年,业绩承诺到期金额前五的行业:传媒、交运、医药、化工和电气设备;

2019年,业绩承诺到期金额前五的行业:建筑装饰、传媒、电气设备、化工和机械;

2019年,商誉减值风险较大(2018年到期金额+2019年到期金额)前十的行业:传媒、化工、交运、医药、电气设备、地产、机械、计算机、商贸和建筑装饰。商誉减值风险较低的行业有:银行、钢铁、非银、建材、纺织服装、采掘、休闲服务、家电、食品饮料和轻工。

另外,从行业的存量商誉来看,

商誉/总市值比例前五的行业有:传媒、休闲服务、计算机、家电和汽车。虽然2018年是减值高峰,但2019年部分行业减值压力仍然较大,自下而上去规避大量业绩承诺到期的标的是很有必要的。

4、行业景气:逆周期行业景气较高,成长行业盈利或企稳

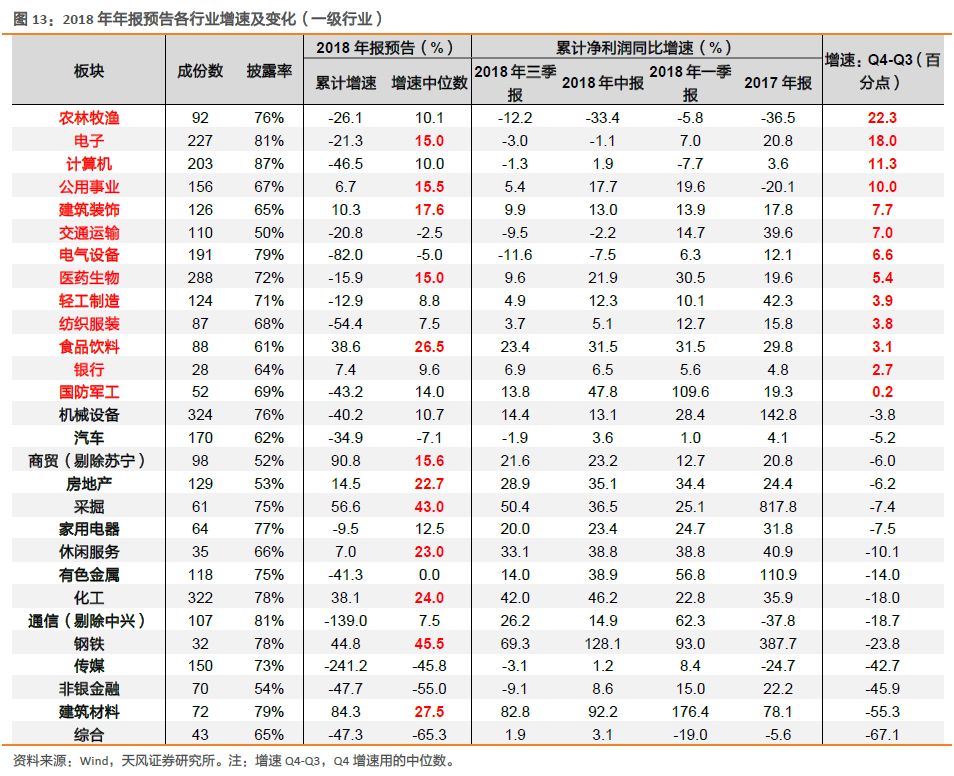

从各行业年报预告看,2018Q4累计增速相比Q3有提升的行业主要有

(括号内为涨幅与Q4增速提升百分点):农业(10.1%,22.3pct)、电子(15%,18pct)、计算机(10%,11.3pct)、公用事业(15.5%,10pct)、建筑装饰(17.6%,7.7pct)、食品饮料(26.5%,3.1pct)、银行(9.6%,2.7pct)等。

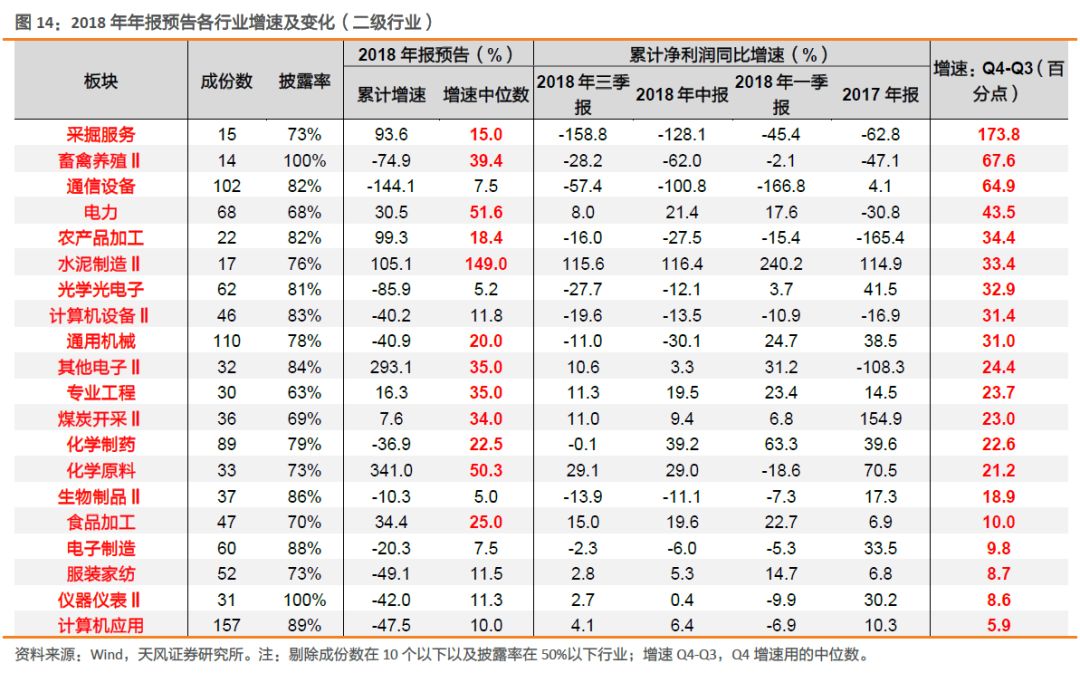

进一步分析二级行业,2018Q4累计增速相比Q3有提升的行业主要有:

采掘服务、畜禽养殖Ⅱ、通信设备、电力、农产品加工、水泥制造Ⅱ、光学光电子、计算机设备Ⅱ、通用机械、其他电子Ⅱ、专业工程、煤炭开采Ⅱ、化学制药、化学原料、生物制品Ⅱ、食品加工等。部分行业可能由于披露数据不全,而导致一定程度的高估。

在宏观经济下行周期中,传统的逆周期行业(农业、公用事业、食品饮料、银行等)盈利表现出明显的抗周期特征。往前看,2019年,整体的工业企业盈利增速还会惯性往下走,但随着刺激政策的推出,企业盈利周期有望逐步走出下行周期,那么,在这过程中成长行业可能会提前获得盈利预期的修复。

开年第一篇报告中,我们详述了创业板商誉减值的风险将在1月下旬随着年报预告的推进而逐步释放,并可能会冲击整个成长板块,详细可回顾

《Q1关键节点:成长股的至暗时刻和拂晓晨曦》

。另外,关于创业板19Q1业绩的判断,可参考报告

《2019年最可能被误判的几个细节》

;关于配置方向的判断,可参考报告

《大类板块轮番表现,谁能走出趋势》

。

年报预告的冲击过后,我们认为,头部成长的可为阶段在2-4月,市场将逐步修复和调整19Q1的业绩预期,同时科创板也是重要催化剂,如同18年2-3月的CDR独角兽。关于成长板块的配置,我们仍强调是头部成长,一方面是规避2019年仍有大量业绩承诺到期和商誉的个股,另一方面是出于未来成长确定性的考虑。头部成长重点看好:军工、5G、工业互联网、网络安全等。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证

券研究报告 《

穿过至暗时刻,迎接拂晓晨曦—2018年中小创年报预告分析

》

对外发布时间 2019年2月1日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号: