正文

“格力电器其实是一个超级成长股,不是什么所谓的价值股。”

“市场上,老有人以成长和价值来区分是不是价值投资的人,那是不懂。成长是价值评估的最核心的指标。”

“很多特别聪明的人,往往会成为这个市场的牺牲品,在这个行业,就是“剩者为王”。”

昨晚,东证资管董事长陈光明在上海交通大学发表演讲,分享自己在中国做价值投资的实践。“聪明投资者”第一时间记录下来,分享给大家。

陈光明演讲实录

我1998年3月份去了东方证券,刚开始是实习,后来我就一直在东方证券,目前应该是第20年,我也很荣幸进了东方证券,作为第一批员工,在东方证券资产管理公司一直做投资研究,一直做到了董事长。这20年来也有一些自己的心得和体会,我想今天和大家分享一下。

我的内容大概分为三个方面,首先想跟大家讲,价值投资肯定是有效果的,我们就是一个案例,如果你觉得没有效果,可能就不会走这条路。

第二个就是说走这条路,当然有很多需要思考的,怎么走才是最正确,方法的问题。

第三部分讲一讲我们这20年来,尤其是东方红成立以来,因为以前早的时候,我们东方资管做资产管理的那叫受托资产管理,是说委托理财吧,其实是相当于现在银行的表外业务,在本质上就是证券公司的表外业务,就是一个负债业务,挂着资管的名头,其实是从社会上募资。

2005年之后,我们成为第一批创新试点券商,可以从事集合理财,就是不保本不保底的业务。2005年到现在12年多,我们是中国市场坚定的价值投资者。

这12多年来,东方红整体的业绩回报大概是28倍左右吧,复合回报30%不到一点,如果自己管理的产品应该更高一点,大概应该会接近35%,或者说超过35%,40来倍。

我们就是用了价值投资这个方式,我2005年去了哥大(哥伦比亚大学)学习,金融界的一些人对我的帮助还是比较大,我回来之后成为比较坚定的实践者。

下面,我就开始讲价值投资的有效性以及A股市场。

|价值投资在全球都有效

基本上,价值因子在全球市场都有显著的正向效应,越成熟的市场,超额收益越小。美国近十年是超额收益最小的十年。2007年价值因子的表现,整体的超额收益只有30%左右吧。

这里面有一个原因,因为2007年像类似银行股、金融股的高点,2008年之后,都跌了百分之九十几以上。当时的金融股看起来便宜,所以它肯定是归为价值因子最核心的。

这一轮上涨又是科技股引领的,5大公司一直在创新高,从这个意义上来讲,价值因子在美国的近十年,是遇到挑战最大的十年。

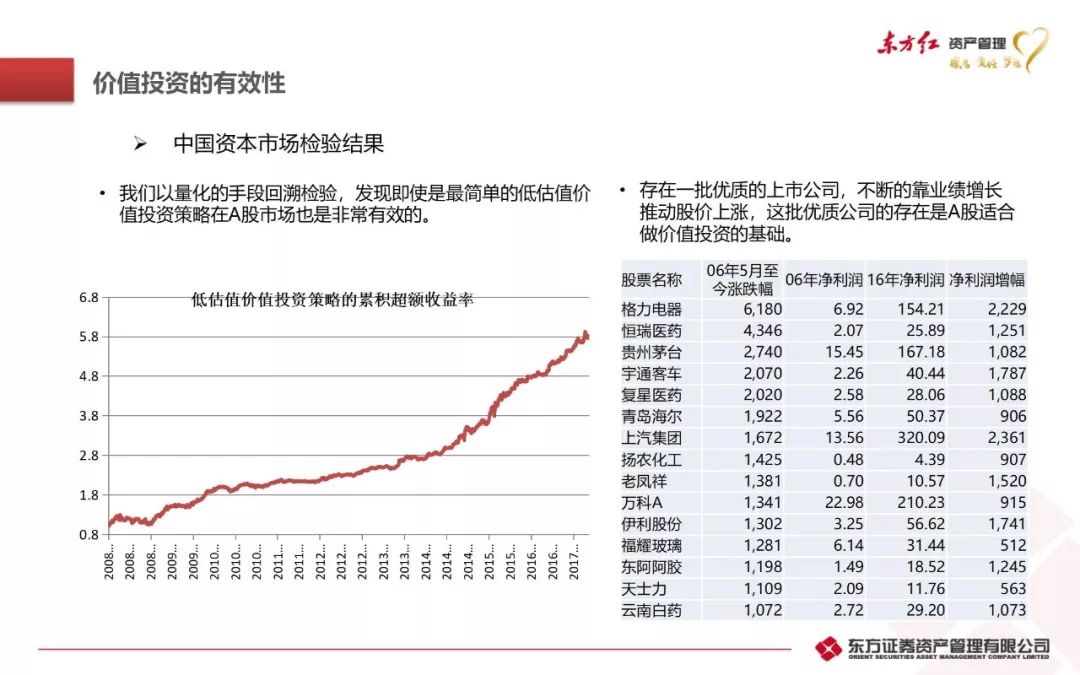

中国资本市场的检验结果,我这个表格非常简单地用低PE(市盈率)、低PB(市净率)的方式做出的超额收益,一块钱开始起步的话,超额收益可以达到六倍。

当然因为这是2008年1月1号开始,意味着什么呢?就是6000点开始到现在,市场跌了接近一半,超额收益是六倍的话,乘以0.5,一块钱可以变成三块钱。

| 国内价值投资,赚钱的都是成长股

但是,有一个更重要的话题,或者说更重要的现象是,中国有一批股票,2006年5月至今涨幅惊人。

统计关键跟时间段非常有关系,如果从2005年的1000点开始统计,到最近的价格,格力涨了100倍。

这个表格是到去年11月底还是12月,我后来没有更新过数据,只是告诉大家一个概念,没必要那么精确。

我很幸运的,这些股票一度或者曾经或者甚至现在,都是我的重仓股。有的现在还在,有的曾经在,不过现在没有了。

这些股票都是拿了很多年了,其实在中国做价值投资,我可以跟大家讲,最经典的、传统的格雷厄姆的方式,在中国是找不到标的的。只有通过巴菲特的方式,

其实中国做价值投资,长远来讲,能赚钱的都是买成长股的,不是买价值股的。

市场上,老有人以成长和价值来区分是不是价值投资的人,那是不懂。

当然了,也不能说完全不懂,因为以前的基金在美国推出来的时候,他们想要用成长和价值来分一下,大家觉得会比较好一点。但事实上,真正意义上的价值投资,根本就不会说成长股不能买,价值股能买,或者说成长股和价值股是冲突的…

成长是价值评估的最核心的指标。

什么意思呢?因为中国的市场是非常特殊的,几乎没有静态的便宜货,偏格雷厄姆的这种方式也只有在1929年、193*年的大股灾之后、1950年这段时间,在谈股色变的那些年代里面适用。

其实在后面的美国市场,格雷厄姆的方式也是不太适用。讲白了,所谓的价值股是什么呢?是说静态的价值已经比较高了,可能不期望于未来的价值有多高,你能够以非常低的价格买进,竟然会低于它的运营资金。这种情况在股市成熟以后是不大出现的。

在中国市场,就更加突出了,如果你不考虑未来价值的贴现,而是按静态价值去思考这个问题,几乎没有股票可以买。所以你到最后,你一定要考虑这些公司未来的价值,未来贴现回来之后,未来的占比比较高,占比越高,按照他们的定义就越像成长股。

就是说,未来的现金流的贴现占公司市值的比例越高,就越像成长股。但事实上,在中国市场,静态价值和市值相比,基本上都是溢价的,没有什么折价的,很少很少有(折价的)。

甚至在2005年和2008年都比较少,非常少,大概中国就出现两个时点,可能这样的投资方式是能用的,大部分时间都不能用。所以,只能买真正的超级大成长股。

格力2005年的时候,它的利润和现在的利润差了一百倍,所以它的PE从来没有提升过,赚的都是业绩的钱。 你说格力电器不是一个超级成长股吗?它其实是一个超级成长股,不是什么所谓的价值股。

|价值投资在A股也有效

A股基本上是牛短熊长,散户化和羊群效应明显。这样的市场,讲白了,机构投资者割韭菜比较容易,容易了之后都想,就这样生存就行了,对吧?生活的挺好。

但现在情况出现了很大变化,那些想割韭菜的人自己变成韭菜了(全场笑),至少现在这个阶段是这个样子。像我们这样老老实实和公司一起成长的人,倒是现在活得还可以。

所以有时候,人也不能过于聪明,我们这个行业缺的是“笨人”,不是缺聪明人。当然这个笨是打引号的,不是说真的智商很低,就是叫大智若愚的“愚”,而不是说傻瓜那个笨。

很多特别聪明的人,往往会成为这个市场的牺牲品,在这个行业,就是“剩者为王”。尤其我们做价值投资或者是做投资想靠复利增长的人,就两个因素:第一个不亏钱,第二个活得长。

你要活得长,是两层意思:第一层意思是说,你真的要活到100岁或者90岁,第二个意思就是说,要在这个圈子里面,不要被市场禁入啊,不要被人灭掉,或者被人拿着刀来砍你,对吧?这些以前都出现过。

市场的诱惑很大,机会很多,把握不好就会踩到陷阱里,无数的陷阱,有受不了诱惑踩进去的,有自己走偏了踩进去的,有法制观念淡薄踩进去的,有些人不懂,他踩进去的。

其实在中国,整体上市公司的资本回报并不是很高,这也有一定道理,因为整体来讲,中国的资金成本不是很高。

美国这样的成熟市场的利率和我们市场的利率,前阵子是极低极低,十年、上百年都未见的零利率出现。

整体来讲,美国市场的利率比较市场化,相对来讲,对于它的GDP(国内生产总值)增长而言,它的利率并没有那么低;对于我们中国的GDP增长而言,我们的利率是挺低的。

当然,还有体制问题,比如说国有企业就要做大,民营企业也想做大。为什么呢?在中国,有钱觉得没啥,有地位会觉得比较那个啥,所以,很多人要地位,不喜欢小而美,就喜欢大而全,他觉得越大就越牛,还有可能就被领导关注。

在中国,官本位思想过于严重,所以,很多民营企业也不是以资本回报最高、最大化衡量的。再加上对于增长而言,利率整体都还是受到压制的。

所以,基本上,大部分人都是大腹便便,你叫他跑步、跑马拉松,直接就瘫倒了。目前的环境就是,要拉出去遛一遛,要军训,很多人不行啊,基本上就违约了。

所以,在经济下滑的时候,就会倒掉一批人,而且倒掉更多的还是民营企业。为什么呢?民营企业老板借不到钱,国有企业身后还有政府支持。

回到价值投资有效的核心原因,非常值得大家去深思的。为什么价值投资在全球都有效呢,在中国当然其实很有效,并不像老百姓说的没效。

很多人是不懂,他们做的就是赌博的事情。什么意思?老百姓基本上做的是博短期差价,线性外推,这些其实都是错的,股价明天会不会涨,看到今天涨停板,是不是明天就会涨停板?那些叫涨停板敢死队的人,就利用老百姓的这个心理,对吧?像徐翔那样起家的那批人,赚了老百姓多少钱?

我很早就在内部这么讲,但是我们很多年轻的投资经理觉得,他的情况我们其实也不是不可以做,消息不会比他少多少,对吧?我们是绝对不能做的。

我们在2008年的时候就提出来,如果说你确定一个股票的信息对于股价有重大影响,而这个信息是在半年之内会披露的话,不要做。

所以,我们是把自己的手脚给捆起来,但最后的好处就是天天强身健体,体脂少的时候,跑步就比较合适,拿出来遛的时候呢,基本上没啥任何问题,经得起所有的检验。

|要相信均值回归

价值投资非常重要,这是一个基础。你要相信均值回归,均值回归值不值得相信?待会我们开始讲。

第二个,资本逐利,因为大家相信均值回归的资本会去逐利。

其实,中国的股票市场,风险溢价最高在这些地方(

指上图超出绿线的地方

),2012年到现在,我们东方红大概赚了六倍左右。

其实很简单,你看,大部分回到均值的,这是2007年,这是2010年,这是2015年。当然了,很多人是觉得在这个时候(

上图第三根线以下的位置,2007年

)还会再下来,再下来,对吧?在这个时候(

上图第三根线以下的位置,2010年

)也会再下来,再下来,这个是不知道的。

然后呢,这个地方觉得还会再跌,这里风险溢价高,大家学金融都知道,风险溢价高的意思就是说,股价低的时候它还会更低,股价是风险溢价低的时候,就是几乎没有风险溢价,就觉得是黄金十年,那时候都说是黄金十年,买的都是中石油。

老巴(巴菲特)卖掉中石油的时候,人家都嘲笑他说,后面赚还这么多钱没赚,后来涨到40多,打中签的人都能赚一个点。中签一个股票赚一个点,这是无风险利润,搞一下就一个点。到现在,就只有一个零头,把前面的4去掉了。

这个常识告诉大家,涨幅过大,价格过高,意味着未来的回报是不够的,所以,应该吸引不了那些理性的投资者,理性的投资者会去寻找更丰厚的水草。

一般在这个时候买进的,都是趋势投资者,等到没有韭菜长得那么旺的时候,他们是一群散兵游勇,撑不起趋势性机会。

等市场开始都是散兵游勇接棒的时候,坚定的投资者就会离场,股票就形不成合力,在合适的时候,它(趋势性下跌)就会出现。

就是说,那些买进去指着明天、后天都涨停板的投资者,后来涨停不了的时候,长期投资者慢慢走的时候,死活不会涨的时候,他们就开始动摇,就开始那个啥。

如果说是真正的价值投资者,跌的越多,会越买越多,而且会坚定持有,不会轻易受股价的波动影响。

反过来也是一样,跌幅大了,价格低于内在价值的时候,未来的潜在回报非常丰富,就会吸引像我们这样类型的人,坚定的长期投资者的介入,筹码会越来越少,上涨是很轻松的,下跌是不容易的,就是这么一个循环。事实上,就是这么一个均值波动的过程。

这个图片里的时间其实比较短,只是中国市场,但其实全球市场都是这样,都会均值回归。唯一的就是说,这里还能不能再高,这里能不能再低?不知道。

(中国)股票市场是十年来一次(均值回归)。均值回归不仅仅是行业的,也适合经济、社会、行业、公司,全部都是适合的。

没有一个趋势可以涨到天上去,无论是社会的趋势还是经济的趋势。比如说,之前穷困到那个份上的时候,就有了改革开放;现在贫富分化到这个份上的时候,就有精准扶贫,这都是对于过往趋势的一种矫正。

行业竞争、公司经营,均值回归也是非常明显的,如果说这个行业暴利,肯定会有人来跟你竞争。

我们买股票,不是指望着市场趋势、风格,这个那个的。我们指着公司一直持续增加自己的价值,有钱了给你分红,不分红的话,如果它觉得股价低了,可以去回购股票。

当然,还有很多被并购的。比如说我们买的万科,我们根本不知道,当时万科会被姚老板(宝能姚振华)举牌,后来还有许老板(恒大许家印)也冲进来了,许老板冲进来的时候,我全卖给他了。

|一把好牌的时候,要敢于下注

当然,市场趋势性机会也会有,因为隔几年就有几个标准差的波动,但是这种波动,这种来的利润,在某种意义上来讲可遇不可求,虽然从长远来讲是可以预期的。

我们30个点的(年复合)回报率,中间总有那么几个点,不是来自于公司,是来自于市场趋势性机会。

比如说,我们2015年二季度减仓,比如2012年、2013年我们是都是满仓,2014年的时候,甚至一度是108%。大家觉得,我们公募基金怎么能108%?可以的,我们可以把买的债抵出来。

当时我买了一堆银行转债,工行转债、中行转债、平安转债,买了二、三十个点之后,我们又觉得股票还可以多买一点,把它抵出来。

2014年那个蓝筹股大涨的时候,我们转债也赚很多。事情是这样的,当真觉得机会特别好的时候。我几乎从来不用杠杆,大概历史上就用过这么一次。当时蓝筹股转债出现什么情况,股票的期权价值等于零,债息的价值也等于5%。

我觉得工商银行、中国银行这些银行,它们如果还不出债那就乱了,我相信肯定还得出这五个点的债。同时,我觉得它的股性很值钱。大家都不考虑这个问题,都以债性来考虑。

虽然那时候,这些股票的价格确实和转股价有一定差距,这点差距导致了大家都觉得这个股票是永不能翻身。但是一旦翻身的时候,其实就赚几十、几十,而且一年功夫就赚来了。

某种意义上来讲,这当然是市场性的趋势机会,这个趋势机会其实很难琢磨,但是有时候,

在一把好牌的时候,你要敢于下注。

当然,还有一个就是说,好公司是持续创造价值,格雷厄姆不看未来,因为他觉得未来都不好说,但我们是一定要看未来,因为不看未来,没有什么好买的,看未来呢,一般优质的好公司有持续创造价值的能力。