新冠疫情发生后,根据防控要求,多数建材企业延长了春节假期的停产状况(部分细分行业,比如玻纤、玻璃,由于连续生产的要求,产线没有停),然后根据当地疫情和需求情况逐步复工。由于工厂(生产)复产较容易(工厂自动化程度较高、且工人基本都是本地化为主,受人员流动限制的影响较小),而工地(需求)复工所需时间更长(工地的工人主要是外来人口,受人员流动限制影响较大),疫情对行业的影响主要还是在需求端,可以分为三个阶段:

一是完全停滞阶段,主要为2月份,市场处于“有价无市”状态(水泥和玻璃价格波动很小);期间企业的营业收入几乎全部缺失,工资、折旧、财务费用等固定成本继续发生;

二是逐步恢复阶段,2月底3月初开始,预计到4月上中旬,随着疫情逐步控制,各地开始复工复产,需求逐步恢复,此时市场将处于跌价状态(由于生产恢复速度比需求恢复速度快,疫情冲击带来的高库存压力);期间企业营业收入逐步恢复,但仍将处于同比负增长态势,工资、折旧、财务费用等固定成本继续发生;

三是需求恢复正常并逐步回补阶段,疫情得到较为完全控制后(目前来看预计在4月中下旬后),市场需求和生产都实现正常化,营收和成本都恢复到合理水平;根据驱动因素不同,部分行业回补前期缺失的需求的速度会不一样,随着积压库存消化完和需求回补,价格将具备上涨基础。

如何评估疫情对一季报的影响,我们可以根据上述需求分析,结合财务模型来做测算。

任何一家公司的成本可分为固定成本(Fixed Costs)和可变成本(Variable Costs);我们用固定资产折旧、无形资产摊销、财务费用、人工薪酬(支付给职工及为职工支付的现金+应付职工薪酬增加值)、研发费用和管理费用(剔除掉折旧摊销和人工薪酬的重复计算)这几个项目加总来衡量固定成本,其余项目作为可变成本(收入-固定成本-税前利润);由于部分数据仅在年报和半年报中披露,我们的数据采用2018年年报和2019年半年报,分别计算占比后再取平均值。

在疫情期间可变成本会随收入的下降而下降,但固定成本基本保持不变,属于固定开支仍需被支付,因此固定成本占比越高、利润率越低的公司,其利润对收入变动的敏感性越大:即在收入上升时利润上升幅度更大,但在疫情导致收入下滑时利润下滑的程度也更大。

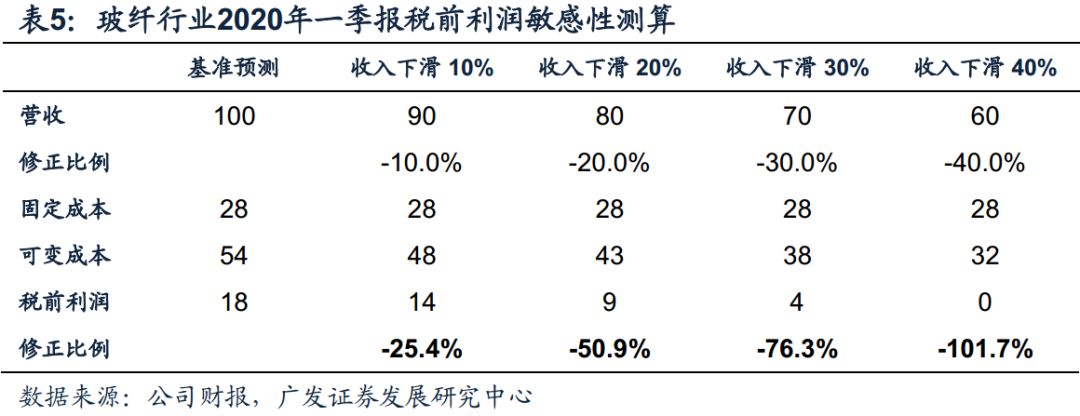

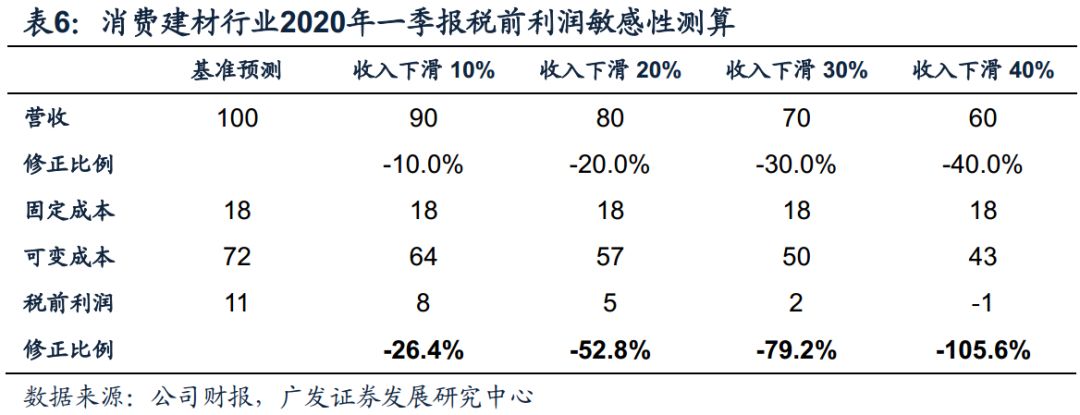

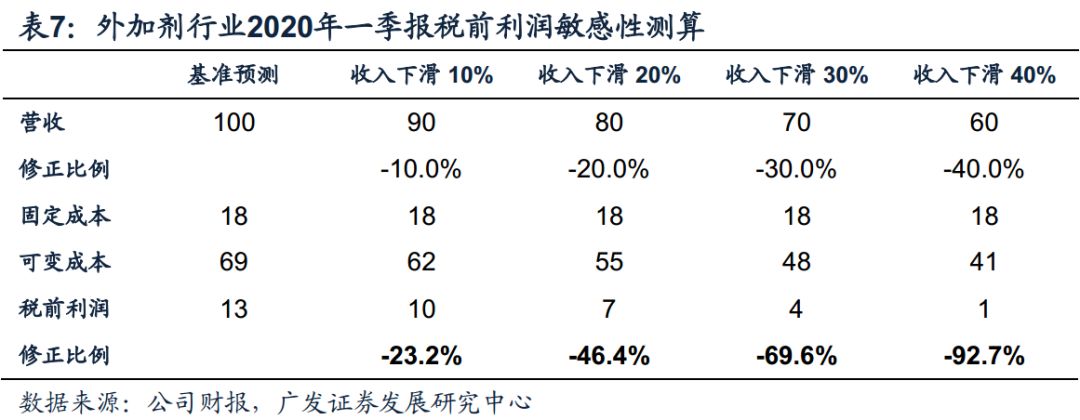

今年过年较早,在1月25日,1月份企业经营受春节影响(过年前10-20天需求基本就停下来了),2月份企业经营基本一直都受到疫情影响,3月份需求在逐步恢复;所以我们分别按照1季度收入同比下降10%、20%、30%、40%四种情景假设(考虑到价格同比效应和部分企业内生增长)来测算不同细分行业和公司的税前利润可能的下降幅度。在公司层面,我们将2018年和2019H1的结果算术平均后作为公司的基准预测参数;在行业层面,我们分别计算2018年和2019H1的固定成本率、可变成本率的加权平均值后取两者的算术平均,作为行业层面的基准预测参数。

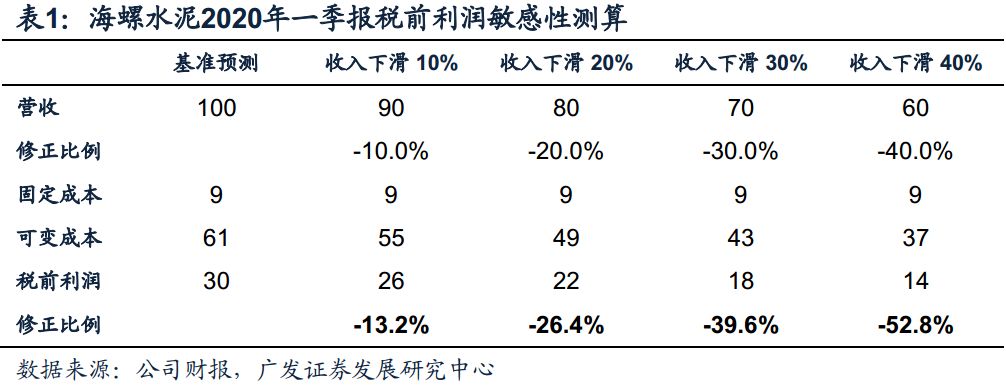

以海螺水泥为例,其固定成本、可变成本占营收比重分别为9.5%、60.9%(2018年和2019年H1的算术平均值),则基准预测为营收100、固定成本9、可变成本61、税前利润30;假设收入与可变成本等比例下滑,在一季报收入同比下滑10%、20%、30%、40%的假设下税前利润分别同比下滑13.2%、26.4%、39.6%、52.8%。

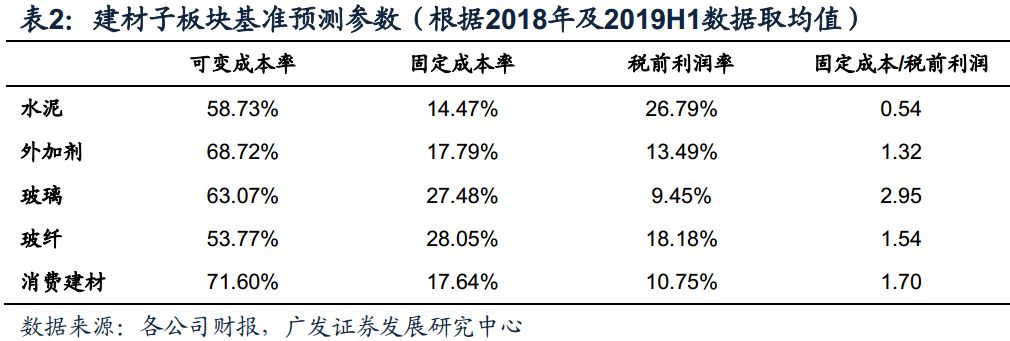

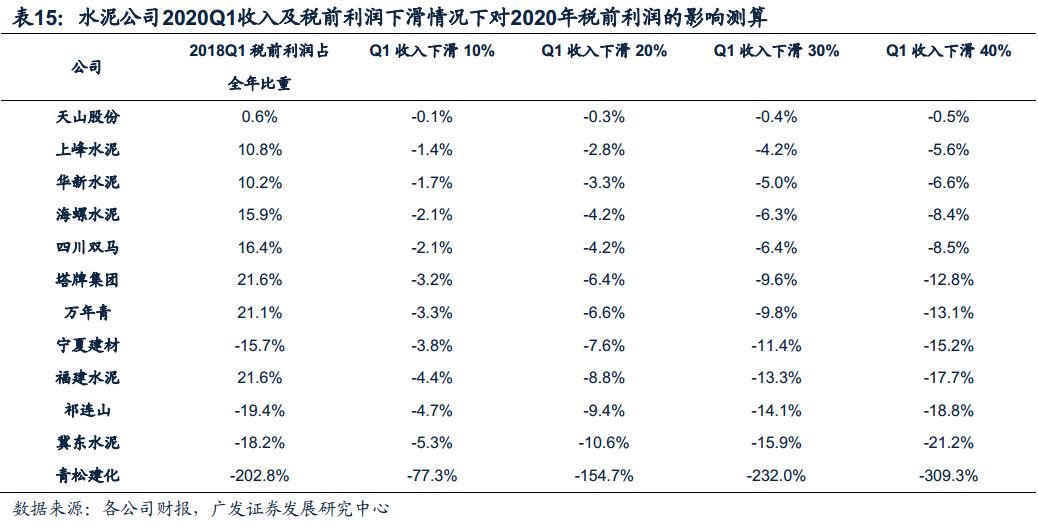

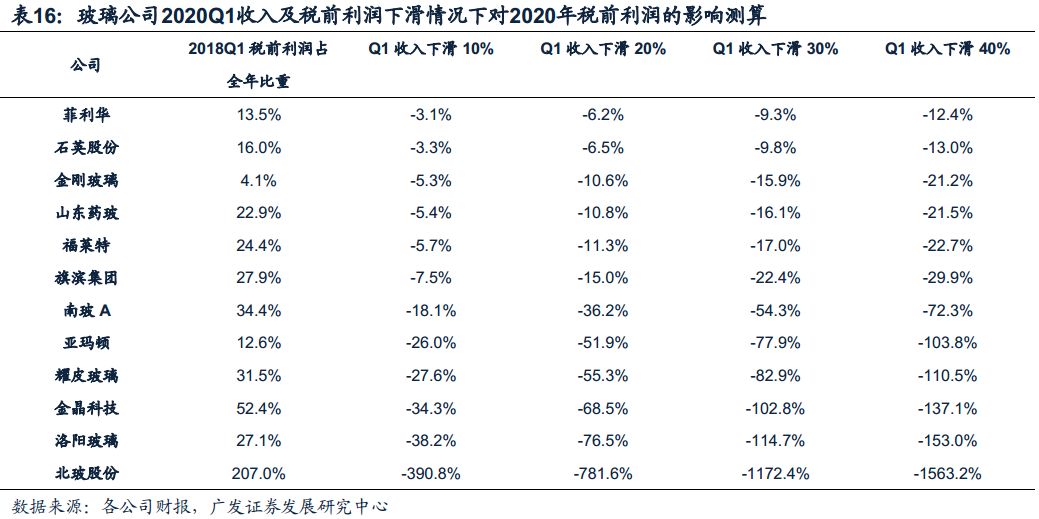

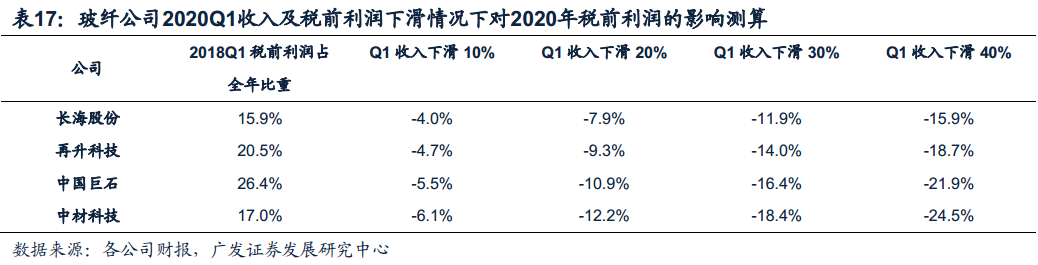

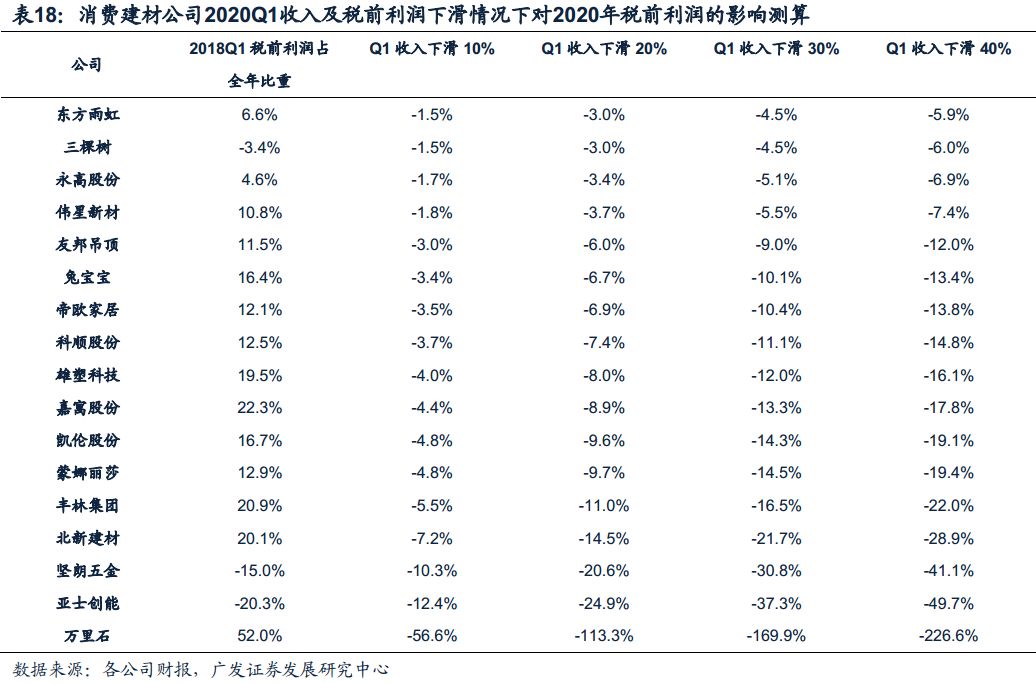

首先,从细分领域来看,我们把主要建材公司分成五个细分领域,水泥、玻璃、玻纤、消费建材、外加剂,不同细分领域由于固定成本占营业收入比重和税前利润率不一样,使得其税前利润对收入波动的敏感度不一样。根据2018年和2019年H1的数据我们测算了这些细分领域的固定成本率(固定成本/营业收入)、可变成本率(可变成本/营业收入)、税前利润率、固定成本/税前利润,五个细分领域基准预测参数计算结果如下表所示。从结果来看,在收入影响相同的情况下,水泥行业固定成本率最低、固定成本/税前利润比重也最小,其一季报负面影响程度(税前利润下降幅度)应该也是最小的;玻璃行业固定成本率高、固定成本/税前利润比重也高,其一季报负面影响程度(税前利润下降幅度)应该是最大的。

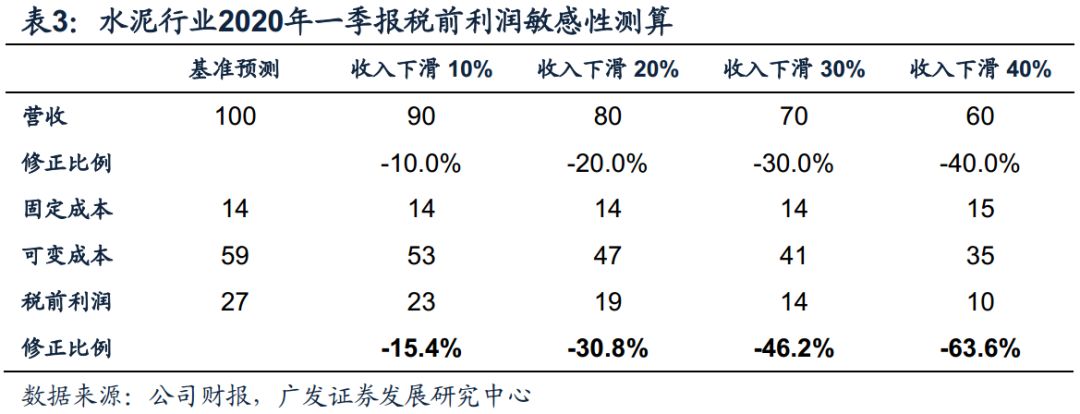

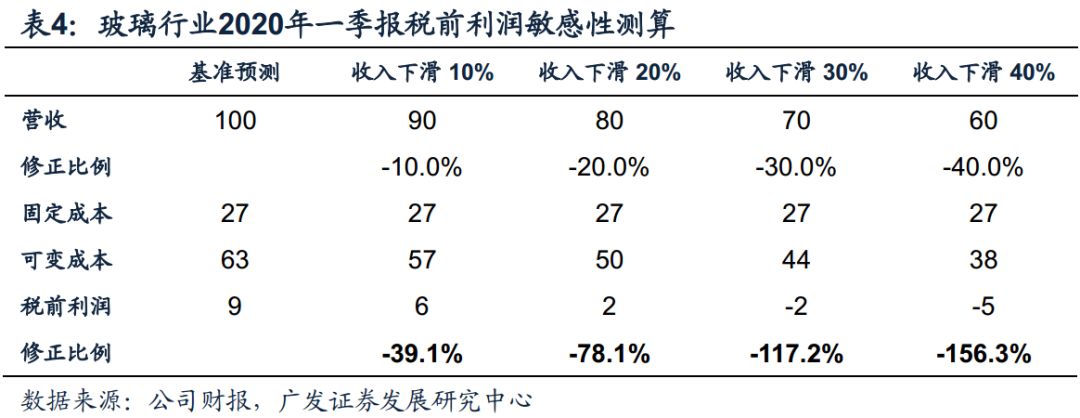

假设一季度业绩建材企业收入分别同比下滑10%、20%、30%、40%,我们分四种情况模拟行业和公司税前利润下滑幅度。从结果来看,水泥行业利润敏感度最小,玻璃行业利润敏感度最大;在收入分别同比下降10%、20%、30%、40%假设下,水泥行业税前利润分别同比-15%、-31%、-46%、-64%,玻璃行业分别同比-39%、-78%、-117%、-156%;整体来看,在收入影响相同的情况下,税前利润下降幅度,玻璃>玻纤>消费建材>外加剂>水泥。

其次,从各细分领域内部公司来看:

1. 水泥板块:内部分化较大,南方水泥公司利润敏感度(利润下降幅度)整体明显好于北方水泥公司,主要因为南方水泥公司产能利用率高(错峰生产停产时间短,北方水泥公司错峰停产时间长,修理费、停工损失等也更高)、资产负债率低,所以固定成本率低显著低于北方水泥公司,利润率高。

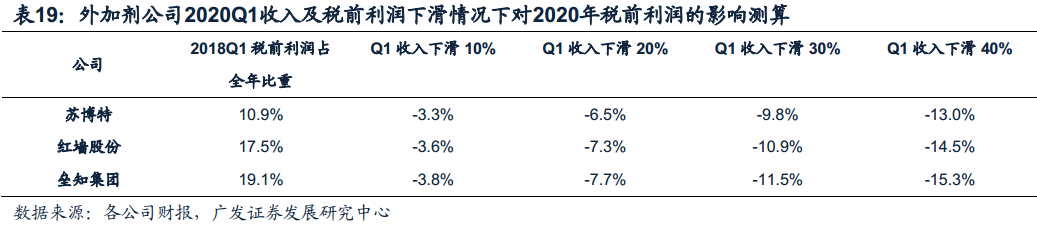

2. 外加剂板块:3家外加剂公司,垒知集团和红墙股份的利润敏感度(利润下降幅度)比苏博特要小;主要原因为苏博特往上游聚醚延伸,固定资产较大,以2019年中报为例,苏博特固定资产/收入为87%,而垒知集团为25%,红墙股份为18%。

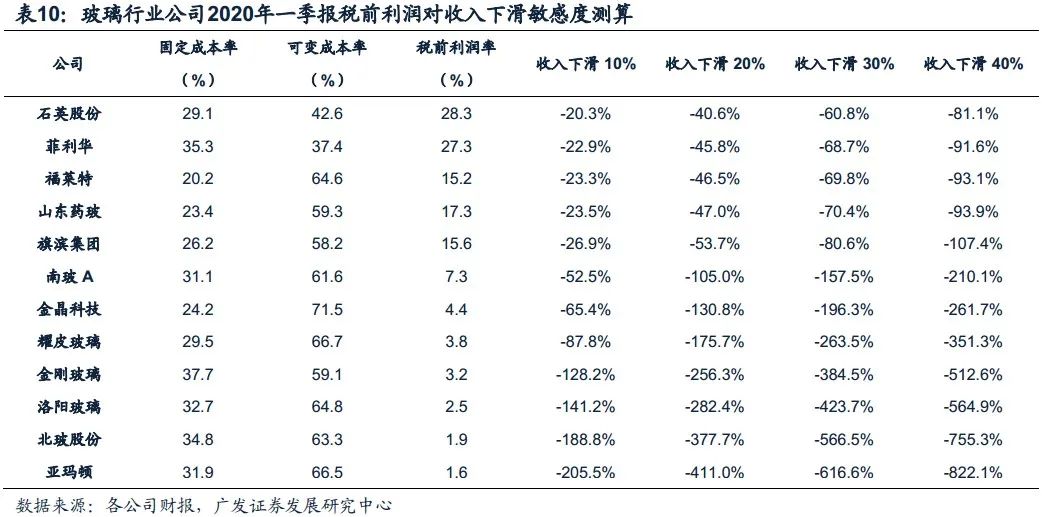

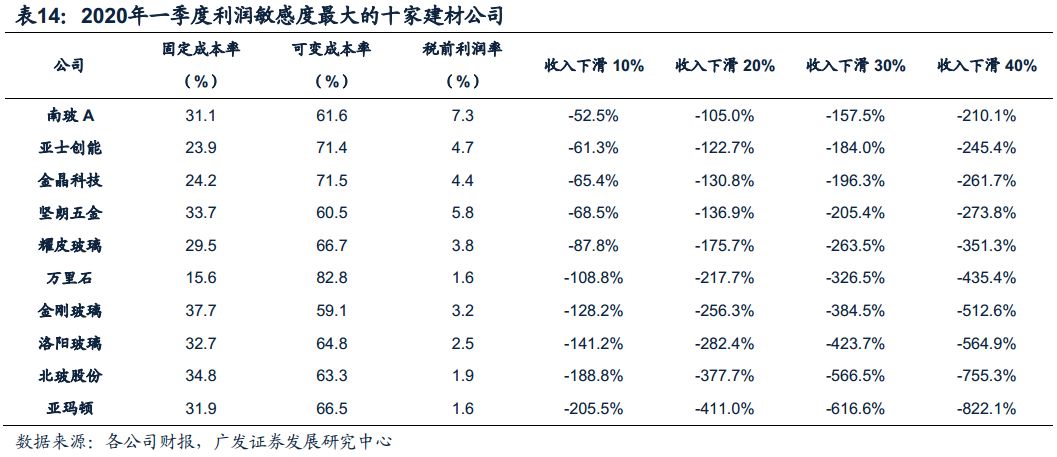

3. 玻璃板块:内部分化很大;两个石英玻璃上市公司由于产品技术门槛较高,利润率较高,所以利润敏感度(利润下降幅度)较小;福莱特由于光伏玻璃行业格局好、行业景气度不错,利润率较高,所以利润敏感度(利润下降幅度)也较小,公司在产业链布局和运营效率好,表现也优于细分领域同行亚玛顿和洛阳玻璃;山东药玻由于行业格局好、差异化产品进入门槛高,利润率较高,所以利润敏感度(利润下降幅度)也较小;而主业以建筑玻璃为主的旗滨集团、南玻A、金晶科技、耀皮玻璃、北玻股份等公司中,旗滨集团由于管控能力强,使得固定成本率低、利润率高,从而利润敏感度(利润下降幅度)也较小,表现也明显优于细分领域同行,这也间接说明公司的竞争力。

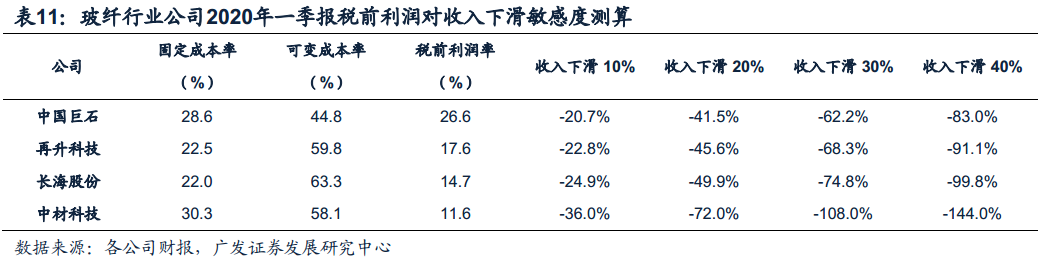

4. 玻纤板块:利润敏感度最大为中材科技,主要因为相对而言公司固定成本率最高,利润率最低;剩下三家差不太多,中国巨石利润敏感度最小,因为其利润率最高。

5. 消费建材板块:内部分化很大;伟星新材、奥普家居利润敏感度(利润下降幅度)小,主要因其2C业务为主,利润率高;兔宝宝利润敏感度(利润下降幅度)小,主要因其轻资产运营模式,固定成本率最低;东方雨虹、雄塑科技因其营运效率高,固定成本率较低、利润率较高,利润敏感度(利润下降幅度)也较小;坚朗五金、亚士创能、三棵树都处于快速扩张期,人员也快速扩张,固定成本率较高,利润率较低,所以利润敏感度(利润下降幅度)最大。

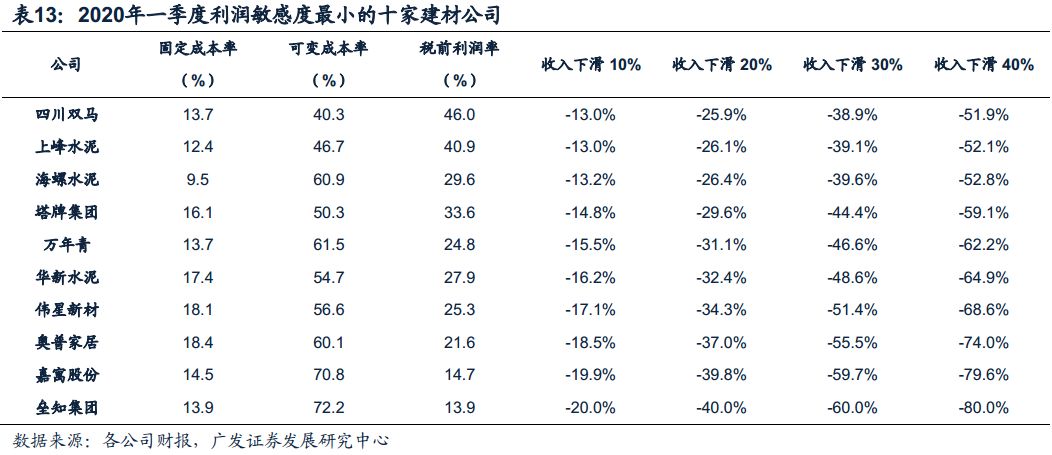

从细分行业来看,水泥板块利润敏感度(利润下降幅度)最小,外加剂板块也较小,玻璃板块整体最大。从公司来看,水泥板块内部分化较大,南方水泥公司利润敏感度(利润下降幅度)要明显小于北方公司,主要因为南方水泥公司产能利用率高、资产负债率低;玻璃板块利润敏感度(利润下降幅度)内部分化很大,行业格局好、利润率高的石英股份、菲利华、福莱特、山东药玻利润敏感度(利润下降幅度)小,旗滨集团由于管控能力强,利润敏感度(利润下降幅度)也较小,表现也明显优于细分领域同行;消费建材板块利润敏感度(利润下降幅度)内部分化很大,处于快速扩张期的坚朗五金、亚士创能、三棵树利润敏感度(利润下降幅度)大,2C业务为主、利润率高的伟星新材、奥普家居和轻资产运营的兔宝宝利润敏感度(利润下降幅度)小。

需要补充两点:

第一点,我们这里分析比较利润敏感度大小是基于在收入影响幅度相同的情况下,实际上不同细分领域受影响程度、去年量价基数、公司内生增速大小等因素会使得不同细分领域和不同公司收入增速实际影响度会不一样,从而也使得利润增速实际受影响程度不一样。所以在考虑实际利润受冲击程度,需要对不同细分领域和不同公司的收入增速情况分别预判;比如说,水泥板块里南方水泥公司利润敏感度(利润下降幅度)要明显小于北方公司,而从实际收入影响程度来看,北方水泥公司收入负面冲击幅度要比南方小很多(由于北方气温低和错峰生产政策要求,2-3月份本身出货量就少,受疫情影响程度也小);再比如,玻璃板块虽然比水泥板块的利润敏感度(利润下降幅度)要大,但是平板玻璃去年1季度的价格基数较低,从而使得收入负面冲击幅度要小(在量都受到较大影响情况下)。

第二点是不能过度解读短期冲击,更要观察中长期趋势。疫情无疑对企业的短期经营形成冲击,但从股票定价的角度,其价值是未来所有自由现金流的折现,不能把一次性的冲击过度解读。疫情冲击可以视为对细分行业格局、企业抗风险能力的一次压力测验,通过观察产业链关系、企业综合竞争力,对我们理解中长期趋势,更有意义。

类似疫情这种突发事件使得企业短期收入大幅下降,不同企业财务状况不一样,抵抗风险能力也会不一样;对于优质企业而言,每一次“危”也是其提升行业地位和市场占有率的“机”。

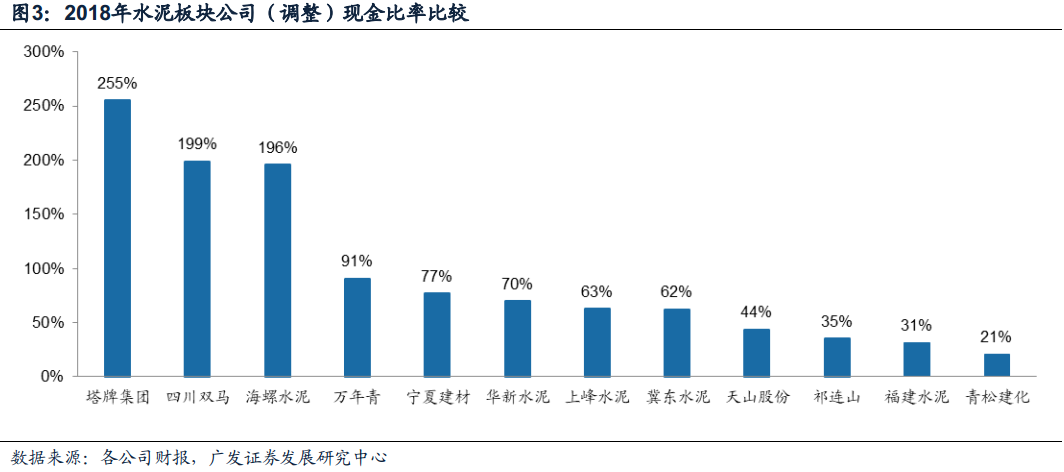

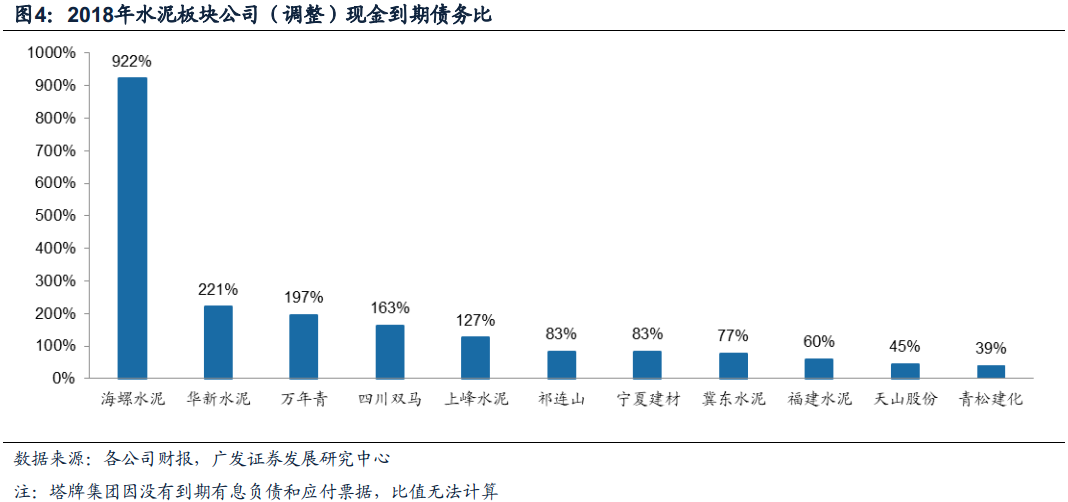

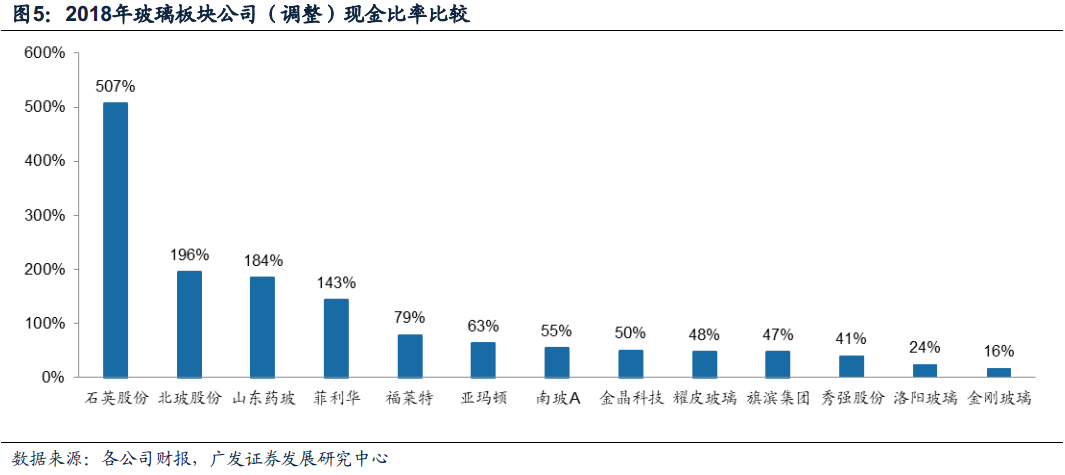

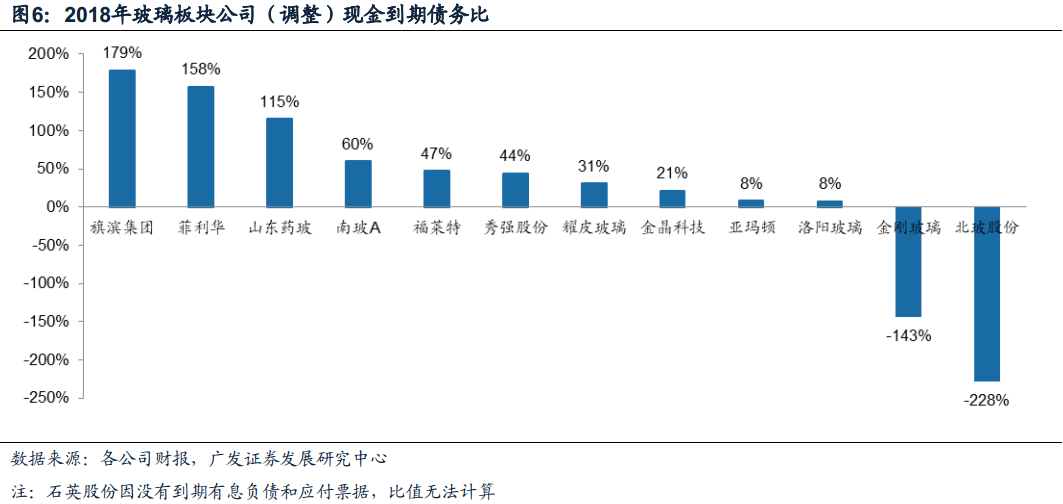

现金流是衡量企业抗风险能力的重要指标;考虑到建材企业的应收票据基本为银行汇票,变现能力较强,且目前银行承兑汇票被用作基本的支付方式,我们采用下面两个调整后的指标来反映企业短期变现能力和偿还到期债务能力:

反映短期变现能力:调整现金比率=(货币资金+交易性金融资产+应收票据+其他流动资产)/流动负债;

反映偿还到期债务能力:调整现金到期债务比=(经营性净现金流+应收票据增加值)/(短期借款+一年内到期的非流动负债+应付票据)。

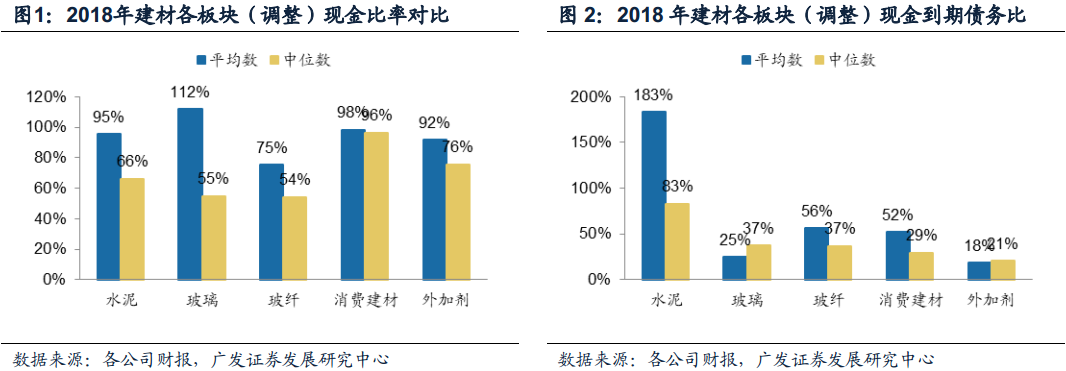

我们选取2018年年报进行统计。由于部分企业无负债或负债非常少,导致行业平均值受个别极端值影响较大,我们同时列示行业平均数与中位数方便比较参考。

首先,从细分领域来看,玻纤和外加剂行业短期偿债能力和偿还到期债务能力较差,水泥行业的短期偿债能力和偿还到期债务能力最强。

具体到各板块来看:

(1)水泥板块仍然体现出较大的南北差异(南方好于北方),南方企业现金比率平均为129%,现金到期债务比平均为282%;北方企业现金比率平均为48%,现金到期债务比平均为65%。具体到公司上,四川双马、塔牌集团、海螺水泥表现亮眼,财务状况非常好,南方水泥企业中福建水泥表现较差,北方水泥中宁夏建材表现也很好,冀东水泥次之。

(2)玻璃板块内部分化很大,石英股份、菲利华、山东药玻表现亮眼;金刚玻璃、洛阳玻璃表现较差。

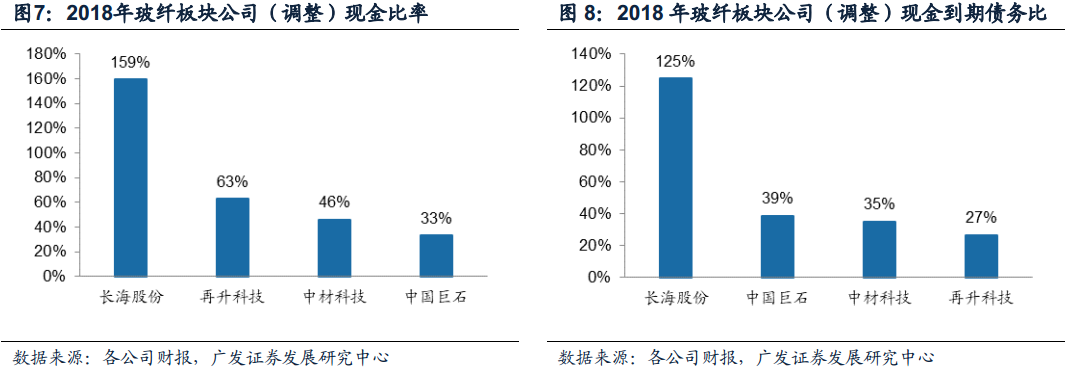

(3)玻纤板块:长海股份一枝独秀,现金比率和到期债务比双高,分别为159%和125%,财务状况优秀;其余公司现金比率平均为47%,到期债务比平均为33%。

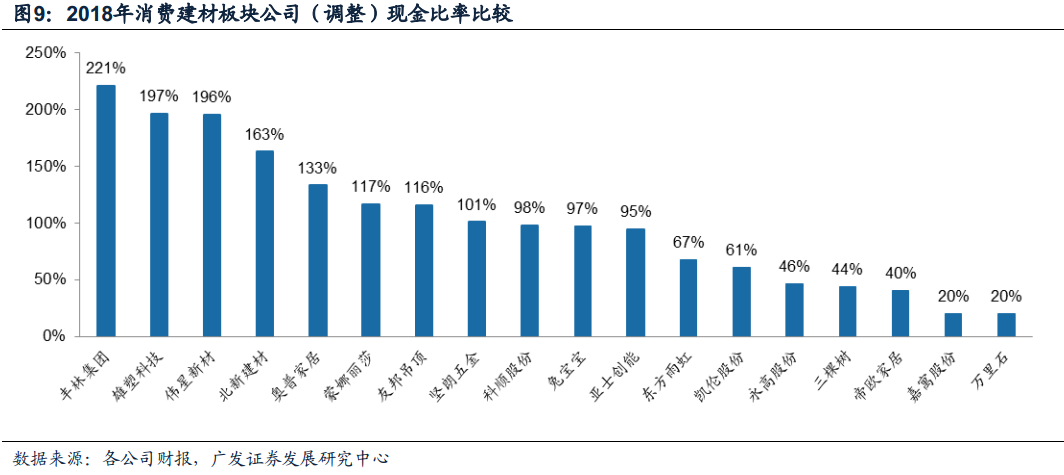

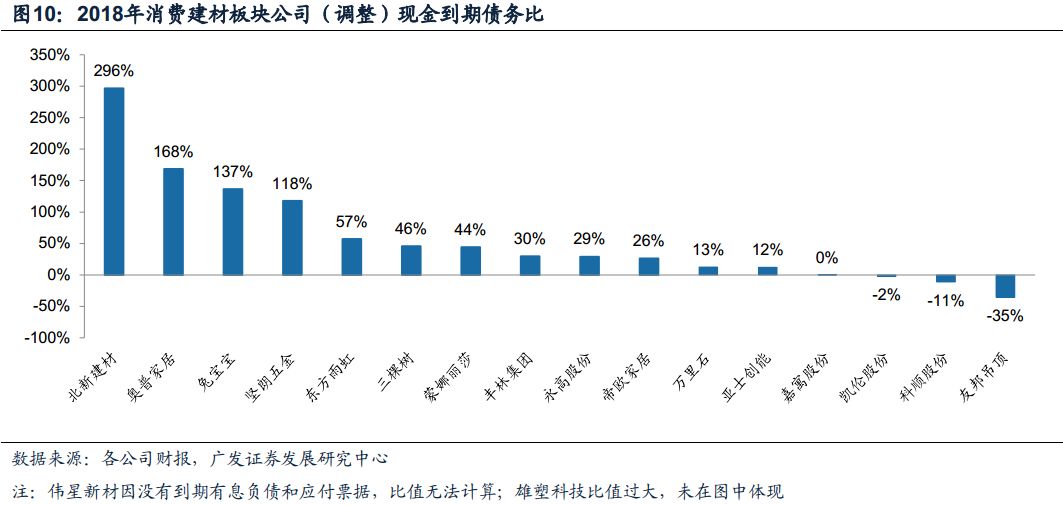

(4)消费建材板块中,内部分化很大;雄塑科技、伟星新材、北新建材、奥普家居表现亮眼。16家企业中有5家企业现金比率在50%以下。科顺股份、凯伦股份、友邦吊顶3家现金到期债务比为负,另有永高股份、帝欧家居、万里石、亚士创能、嘉寓股份5家到期债务比小30%,短期抗财务风险能力较弱。

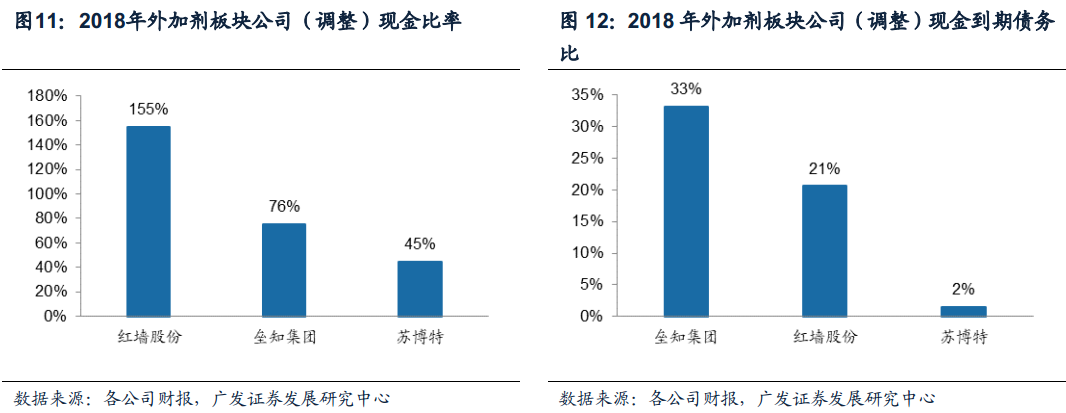

(5)外加剂行业中红墙股份现金比率和现金到期债务比相差较大,现金比率超100%而到期债务比仅21%,说明其现金流较差,现金比率并非越大越好,公司现金未能有效利用;行业内 相对而言垒知集团的偿债能力较高,财务风险较低,但其到期债务比也仅33%,不及其他行业的表现。

此次疫情在1、2月份爆发,正处在建材行业需求最淡季节,虽然对一季度影响较大,但是对全年影响相对较小。我们根据前文的测算以及不同公司1季度利润占比情况(选择2018年一季度税前利润占全年税前利润的比重),测算出1季报业绩增速的下降对全年业绩增速的影响。总的来看,水泥行业和消费建材行业全年影响较小;玻璃和玻纤对全年影响相对较大;各板块内部不同公司分化也很大。

随着疫情逐步得以控制,各行业复产复工,需求将逐步恢复;不同领域需求恢复速度不一样,同时在经济下行压力之下,我们认为逆周期调控政策力度会加大,不同领域受益程度也不一。我们根据下游需求性质的不同和行业历史经验来分别判断。

1.基建、地产等投资类需求恢复速度会较快,同时基建需求会好于地产需求。基建、地产投资对应为工程项目建设需求,一旦项目立项开工后需求就已存在,类似疫情这种突发影响只是短期抑制项目建设进度,同时此类需求对政策、资金较为敏感,目前货币政策有所宽松,对其后续回补建设进度是有利的。逆周期调控目前主要发力点还是基建,可以看到,近日河南、云南、北京、江苏等地陆续列出重大项目投资计划清单,基建投资是最重要部分,基建投资增速或在原有趋势上有所加强;地产投资增速或受当前地产销售缺失有所抑制。

下游对应为基建、地产投资类需求的细分行业包括水泥、外加剂、建筑玻璃、消费建材的2B业务;同时水泥、外加剂、防水行业由于下游基建需求占比较大,后续需求将受益于逆周期调控。

2.个人消费类需求恢复速度相对会慢一些。个人消费类需求如个人房屋装修等因疫情而搁置,一方面需求刚性较强,另一方面与工程项目建设对政策、资金较为敏感不一样,个人消费者何时消费的自由选择度大,恢复速度相对也会慢一些,导致全年需求总量有一定不确定性。

对应此类需求的细分业务主要为消费建材的2C业务。

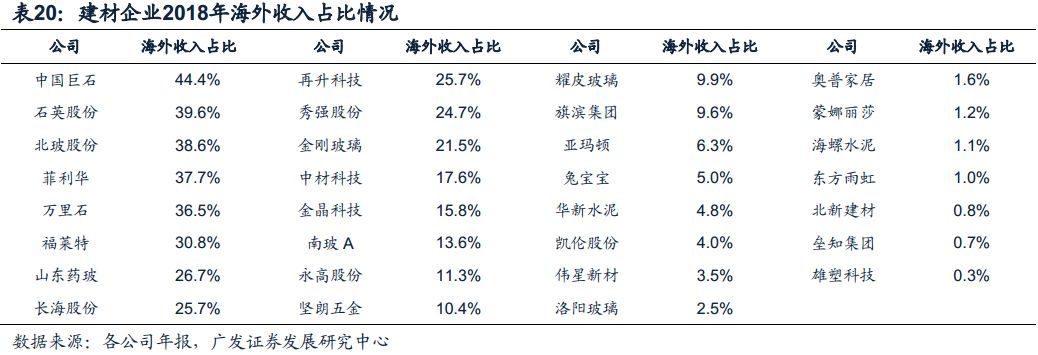

3.出口类需求一季度影响较小,由于海外疫情蔓延,全年需求有不确定性。因为今年1-2月份全球疫情主要集中在中国,所以一季度海外需求影响较小,只是因疫情延迟复工对部分企业供给和交货有所影响。目前海外疫情严重程度逐渐加大,全年海外需求具有不确定性,需要等待海外疫情控制相对明朗后才能做准确判断。

我们统计了2018年建材公司海外收入比重。我们的统计样本显示玻纤行业(算术平均为28%)、部分细分玻璃领域(光伏玻璃、石英玻璃、药用玻璃)海外收入比重较大;其他行业有海外收入的公司、海外收入占比都较小,水泥行业仅有海螺水泥、华新水泥2家,平均比重为2.9%,外加剂行业仅有垒知集团1家,收入占比为0.7%,消费建材板块有海外收入的公司平均收入比重为6.9%。

从基本面来看,建材行业一季度是全年最淡季节,疫情虽然对1季报有较大影响(在收入分别同比下降10%、20%、30%、40%假设下,水泥行业税前利润分别同比-15%、-31%、-46%、-64%,玻璃行业分别同比-39%、-78%、-117%、-156%;在收入影响相同的情况下,税前利润下降幅度,玻璃>玻纤>消费建材>外加剂>水泥);行业基本以内需为主(地产+基建),投资类需求恢复相对较快,且对政策、资金敏感,后续会受益于逆周期调控;从中长期角度来看,本次疫情突发冲击对行业格局和企业竞争力也是一次压力测试,经过此次冲击能迅速恢复过来的行业和公司,说明行业格局和企业竞争力强,反而有利于中长期估值的提升。

从估值来看,截止到3月6日,建材行业PB估值2.2倍,2005年以来10%分位数为1.6倍,中位数为2.3倍,90%分位数为3.9倍,目前PB估值仍略低于历史中位数水平;PE估值14.8倍,2005年以来10%分位数为14.9倍,中位数为28.5倍,90%分位数为46.8倍,目前PE估值仍低于历史10%分位数水平。

综合基本面和估值,行业整体性价比高;我们建议关注三条主线:一是低估值水泥和外加剂板块,重点品种冀东水泥、中国建材、海螺水泥(A、H)以及中国建材整合受益的天山股份、祁连山;二是行业格局向好的消费建材板块和建筑玻璃板块,重点品种旗滨集团、北新建材、兔宝宝、三棵树、东方雨虹;三是高端制造新材料,重点品种长海股份、山东药玻。