■动力煤港口价格本周微降:据Wind数据,截至8月2日秦皇岛Q5500动力煤平仓价报收于587元/吨,较上周下降1元/吨。主产地煤价呈现跌势,据煤炭资源网,山西大同地区Q5500报收于424元/吨,周环比下跌2元/吨,陕西榆林地区Q5800指数报收于408元/吨,环比下降3元/吨,内蒙古鄂尔多斯Q5500报370元/吨,下跌1元/吨。

电厂日耗显著回升,库存仍在高位。据Wind数据,截至8月2日当周六大电厂的平均日耗量为79.55万吨,较上周上涨8.71万吨,较去年同时期低2.9万吨,其中7月31日-8月2日日耗均在80万吨左右。重点电厂方面,据煤炭资源网,最新一期重点电厂日均耗煤373.0万吨,较上期增加15.0万吨,增幅4.2%;较上年同期增加25.0万吨,增幅7.2%。据Wind数据,8月2日六大电厂库存1765万吨,库存可用天数为22.15天,周环比基本持平,全国重点电厂库存8961万吨,周环比下降207万吨。港口方面,据Wind数据,8月2日,秦皇岛港库存618.5万吨,周环比下降1万吨。

高日耗与高库存并行,动力煤价格震荡。由于全国各地高温持续,电厂日耗快速恢复,导致煤炭贸易商普遍待价惜售,试探性调高价格,港口煤价在本周出现小幅反弹。但另一方面,主产地煤价仍然疲弱,且电厂库存保持高位,采购仍以长协煤为主,对市场煤的需求较少。在高日耗与高库存并行的背景下,预计短期煤价难以大幅增长,短期看走势偏震荡。建议关注:陕西煤业、中国神华、兖州煤业。

■焦炭价格本周平稳:据Wind数据,本周唐山二级冶金焦报收于1940元/吨,周环比持平;临汾二级冶金焦价格报收于1800元/吨,周环比持平。港口方面天津港一级冶金焦价格为2250元/吨,环比持平。

焦炭产量存在收缩预期。供给端受环保限制产量有望下降,据煤炭资源网,一方面山西省百日清零行动叠加二青会开幕,环保限产将加剧,另一方面徐州的个别焦化企业限产已经达到70%,产量环比收缩的趋势明显。需求端随着日前限产边际放松,唐山钢厂高炉逐步复产,焦炭需求增加,对应提价的呼声相对较高。同时,山东省发布关于去产能意见稿,有望在2019-2020年去除1686万吨焦化在产产能,山西省也发文称去除1000万吨焦化产能,我们也建议关注去产能的落地情况以及落地后带来的涨价行情。推荐标的:淮北矿业、开滦股份、山西焦化、潞安环能、陕西黑猫等标的。

港口焦煤价格保持稳定:据Wind数据,截至8月2日京唐港主焦煤价格为1700元/吨,与上周持平。截至8月2日澳洲峰景矿硬焦煤价格为174美元/吨,环比下降11.5美元/吨。产地方面,据煤炭资源网,CCI山西低硫指数报收于1556元/吨,周环比上涨6元/吨,CCI高硫、以及灵石肥煤以及蒲县1/3焦煤价格均保持平稳。

焦炭价格继续提涨,焦企利润增加,对部分炼焦煤适当补库,整体预期好转。但近期二青会临近,部分焦炭企业有限产预期,采购以按需采购为主,仅前期超跌低硫优质焦煤资源落实小幅探涨,其余配焦煤均以稳定为主。建议关注:潞安环能、西山煤电、淮北矿业等

宏观经济预期扭转不及预期,库存去化进程慢于预期,煤炭价格大幅下跌,焦化行业环保政策变化。

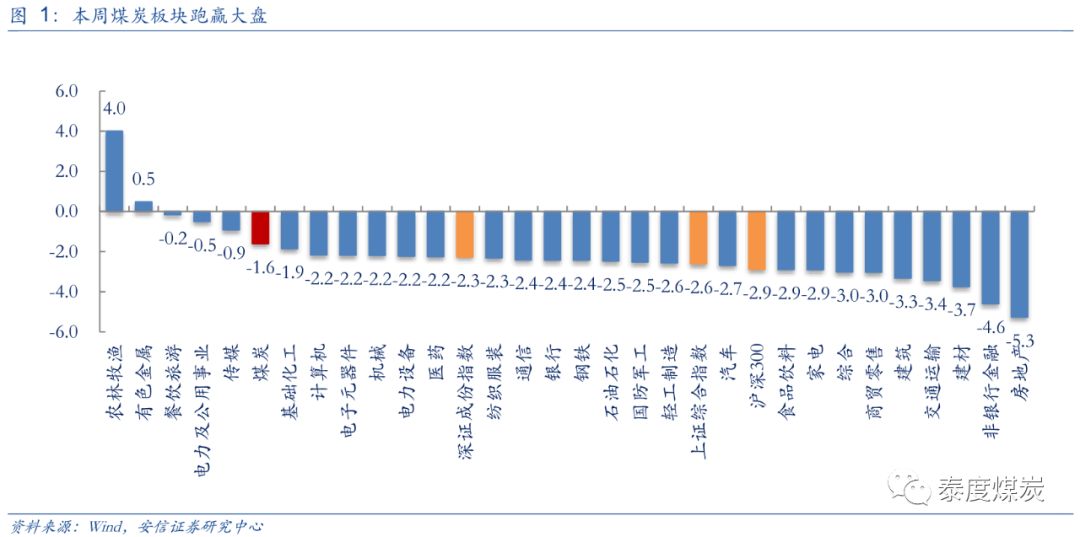

截至8月2日,本周煤炭板块跑赢大盘,跌幅1.6%,同期上证指数跌幅为2.6%,深证成指跌幅为2.3%、沪深300跌幅为2.9%

截至8月2日,本周煤炭板块随大盘下跌,跌幅1.6%。各子板块中,炼焦煤子板块跌幅最小为1.1%,而其他煤化工子版块跌幅最大为5.1%。

截止8月2日,煤炭行业中,公司周涨幅前五位的有:潞安环能上涨3.37%,陕西煤业上涨3.32%,山煤国际上涨1.16%,开滦股份上涨0.64%,ST云维下跌0.69%。

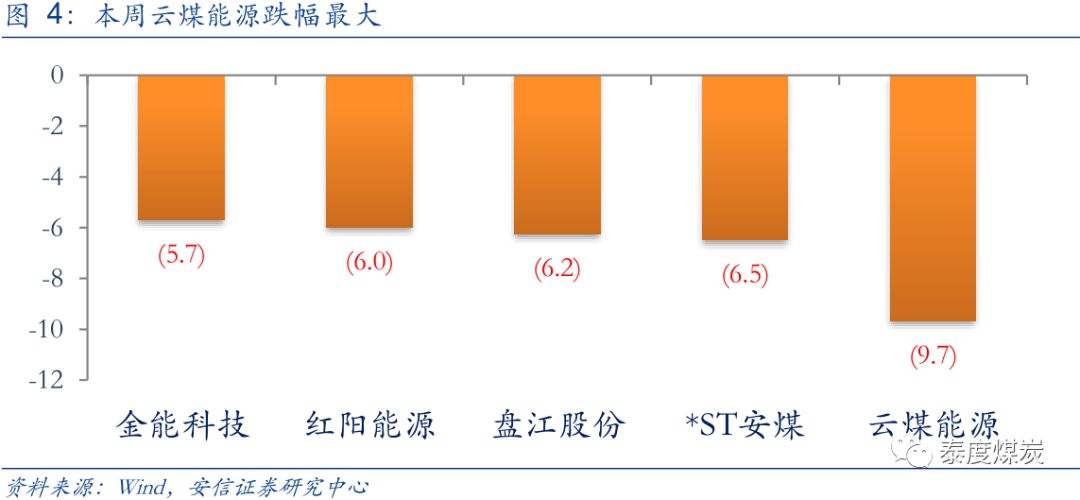

本周云煤能源跌幅居前

截止8月2日,煤炭行业中,周涨跌幅后5位的分别为:云煤能源下跌9.7%,*ST安煤下跌6.5%,盘江股份下跌6.2%,红阳能源下跌6.0%,金能科技下跌5.7%。

7月29日,据国家统计局发布的数据显示,2019年1-6月,全国规模以上工业企业实现营业收入50.90万亿元,同比增长4.7%。采矿业主营业务收入22076.5亿元,同比增长5.3%。其中,煤炭开采和洗选业实现主营业务收入11697.3亿元,同比增长3.6%。全国规模以上工业企业实现利润总额29840.0亿元,同比下降2.4%。采矿业主营利润总额2838.6亿元,同比增长4.2%。其中,煤炭开采和洗选业实现利润总额1391.1亿元,同比下降7.1%。煤炭开采和洗选业营业成本8333.8亿元,同比增长6.3%。

7月29日,据国家统计局发布的工业企业财务数据显示,2019年上半年,规模以上钢铁行业利润同比下降21.8%,全国规模以上工业企业利润同比下降2.4%,其中,一季度下降3.3%,二季度下降1.9%。统计局数据同时显示,上半年,新增利润主要来源于建材、电力和电气机械等行业。其中,建材行业利润同比增长11.9%。

7月29日,据世界钢铁协会最新数据显示,2019年1-6月份,全球64个纳入世界钢铁协会统计国家的粗钢产量为9.25亿吨,同比增长4.9%。其中,亚洲地区粗钢产量为6.6亿吨,同比增长7.4%。欧盟国家粗钢产量为8470万吨,同比下降2.5%。北美地区粗钢产量为6010万吨,同比增长1.4%。独联体国家粗钢产量为5050万吨,同比持平。

7月29日,据山西省统计局公布的数据显示,上半年,山西省规模以上工业企业实现营业收入10150.9亿元,同比增长8.6%。其中,煤炭开采和洗选业实现营业收入3829.6亿元,同比增长5.9%。山西全省规模以上工业企业实现利润总额648.7亿元,同比增长0.6%。其中,煤炭开采和洗选业实现利润总额373.3亿元,同比下降0.4%。

7月29日,据中国煤炭资源网报道,工业和信息化部原材料司司长王伟在中钢协会议发表讲话,当前钢铁行业产能利用率大幅提高,钢铁企业利润稳步上升。但还存在一定问题:(1)随着行业效益的好转,违法违规新増产能的风险又开始増加,工信部将开展督导检查。(2)光去产能不限产量是有问题的,需要各方共同研究。(3)如果铁矿石等原材料大幅上涨,行业效益大幅下滑,那么供给侧结构性改革的努力就会付诸东流。(4)钢厂搬迁是钢铁产业结构调整的一种手段,但一定要统筹推进城市钢厂搬迁和区域钢铁产业结构调整。

7月30日,据国家发改委消息显示,1-6月,南方电网公司组织西电东送电量1027亿千瓦时,同比增长16.8%,较年度框架协议增加233亿千瓦时,首次在迎峰度夏前实现西电东送电量超千亿千瓦时。南方电网区域内流域主力水库均在汛前超额完成水位消落目标。

7月30日,据巴西钢铁协会数据显示,上半年,巴西粗钢产量为1720万吨,同比下降1.4%;粗钢销量9.2万吨,同比增长1.3%;出口量670万吨,同比下降2.4%;出口额为40亿美元,同比下降5.9%。

7月30日,据中国煤炭报报道,国家煤矿安监局召开2019年第三次新闻发布会,上半年全国煤矿共发生死亡事故73起,死亡131人,同比分别下降37.6%和17.6%。共查处事故隐患31.4万余条,停用设备7318台,停止采掘工作面作业6549个,行政罚款7.56亿元。全国煤矿安全生产形势持续稳定好转。

7月30日,据扬州网报道,2019年城市环境提升重点工程项目之一的扬州LNG应急调峰储备站二期工程项目进展顺利,预计将于11月完工投入营运。工程完工后,其储备量将达50万立方米,每小时最大气化量为2万立方米,市民用气将更有保障。

7月30日,据国资委网站报道,受全国大范围持续高温天气影响,国家电网经营区域内天津、河北南网、山东、江苏、浙江、安徽、福建、辽宁、蒙东、新疆等10个省级电网用电负荷创历史新高。

7月31日,内蒙古自治区经济和信息化厅7月31日发布的公告显示,截至2019年6月30日,内蒙古全区共有生产煤矿362处,合计产能84935万吨/年;建设煤矿77处,建设规模为26020万吨/年,新增产能20456万吨/年。生产煤矿中,鄂尔多斯市有242处,占全区的66.85%,合计产能55220万吨/年,占全区的65.01%。

7月31日,山西省生态环境厅公布大气治理半年“成绩单”:在全省11个设区市中,除大同、吕梁、朔州,其余8个地市的空气质量综合指数仍高于京津冀及周边地区平均值;较去年同期,5个地市综合指数出现不同程度反弹,朔州、大同分别以11.7%、10.2%的幅度居于反弹前列,另有晋城同比持平。纵观全国,在生态环境部同期公布的168个重点城市半年排名中,临汾再次排倒数第一,太原、晋城同在空气质量最差的20城之列。从空气质量改善情况看,朔州、大同、长治、太原四地半年表现欠佳,排在改善幅度最差的后20位。

7月31日,日本海关最新数据显示,2019年6月份,日本煤炭进口总量为1401.24万吨,较上年同期下降1.06%,较5月份的1391.73万吨微增0.68%。其中日本进口动力煤(包含烟煤和次烟煤)804.47万吨,同比下降2.7%,环比增长1.45%。今年1-6月份,日本煤炭进口总量为8933.19万吨,较上年同期下降2.78%;进口金额为13133.16亿日元,较上年同期微增0.51%。

7月31日,亚化煤化工消息,全球领先的工业气体供应商——空气产品公司(Air Products)日前宣布,近期已完成对山西晋煤华昱煤化工有限公司(简称“晋煤华昱”)位于山西晋城的两座大型空分装置的回购,并自2019年6月底开始为晋煤华昱在晋城重要的煤制清洁燃料项目供应氧气、氮气等工业气体。空气产品公司于2014年为晋煤华昱在晋城的一期能源项目--年产100万吨煤制清洁燃料项目提供了两座日总供气量4000多吨的空分装置。

7月31日,澳大利亚能源咨询公司EnergyQuest日前发布最新报告称,澳大利亚在2019财年(2018年7月1日至2019年6月30日)总计出口了7510万吨LNG,较2018财年的6170万吨增长21.2%。2019财年澳实现LNG出口收入505亿澳元。据了解,亚洲国家仍是澳LNG的最大买家,其中日本进口量占澳2019财年总出口量的41%;中国紧随其后,约占37%。彭博社此前汇编数据称,2020年全球5大LNG出口国分别是澳大利亚、卡塔尔、美国、俄罗斯和马来西亚。

8月1日,青海省统计局日前发布的数据显示,2019年上半年,受煤炭市场供需双弱影响,青海省原煤购销总量比上年同期下降2%,为559.07万吨。其中,购进量为284.69万吨,同比增长1.6%;销售量为274.38万吨,同比下降5.4%。从省外流入流出来看,原煤购自省外量为43.16万吨,同比增长2.2倍;销往省外量为17.61万吨,同比下降19.2%。从省外流入流出来看,原煤购自省外量为15.49万吨,同比增长77.2%;销往省外量为15.69万吨,同比增长79.5%。

8月1日,新京报讯,7月31日16时许,贵州毕节市七星关区亮岩镇大树煤矿发生疑似瓦斯爆炸事故。新京报记者从毕节市政府值班室和七星关区政府值班室获悉,截至(8月1日)11时32分,已造成5人遇难,仍有2人被困。

8月1日,矿商嘉能可(Glencore)宣布,2019年上半年(1-6月份),公司煤炭产量为6820万吨,较上年同期增长10%。2019年上半年,嘉能可澳大利亚出口动力煤产量为3100万吨,同比增长5%;哥伦比亚普罗蒂考两座煤矿产量为730万吨,同比增长33%。上半年,嘉能可集团南非国内煤炭产量为740万吨,同比大增72%,出口动力煤产量为670万吨,同比下降16%。

8月1日,内蒙古安全监察局公告,按照《煤矿安全生产标准化考核定级办法(试行)》和《煤矿安全生产标准化基本要求及评分方法(试行)》的规定,经自评、初审、考核,神华包头能源有限责任公司水泉露天煤矿等4处煤矿(见附件)达到二级安全生产标准化等次,公示无异议,现确认神华包头能源有限责任公司水泉露天煤矿等4处煤矿为二级安全生产标准化煤矿,有效期至2022年6月。

8月2日,据新华社报道,近日,贵州省接连发生三起煤矿事故。贵州省政府办公厅于8月1日下发进一步加强全省煤矿安全生产工作紧急通知。通知显示,从2019年8月1日至9月30日,贵州官方立即启动全省煤矿安全隐患大排查大整治,要求各地各有关部门要督促煤矿企业认真组织开展自查自纠,全面排查事故易发的要害部位、关键环节,列出清单、建立台账,确保检查到位、整改到位、落实到位。

8月2日,据中国煤炭资源网报道,中核汇能甘肃玉门黒崖子50MW平价风电示范项目于2019年7月31日实现并网发电,该项目是全国首个并网发电的平价风电示范项目。项目总投资3.3亿元,于2017年8月31日列入国家风电平价上网示范项目名单,是甘肃省3个风电平价示范项目之一。项目建成后,年可发电1.52亿千瓦时,年销售收入可达4678万元,年可节约标煤5.3万吨,减排二氧化碳16万吨。

8月2日,据中国煤炭资源网报道,2019年上半年,欧洲燃煤发电量同比下降20%,几乎所有使用燃煤发电的国家发电量均有所下降。上半年西欧燃煤发电降幅最为明显,其中,爱尔兰燃煤发电量同比大降79%。与此同时,许多欧洲国家多次实现零排放或接近零排放发电。今年5月份,英国曾首次长达两周未使用燃煤发电。从数值来看,上半年德国燃煤发电量降幅最大,硬煤和褐煤发电量均有所下降。

8月2日,据新华视点消息,商务部新闻发言人2日就美方拟对3000亿美元中国输美商品加征10%关税发表谈话,表示美方此举严重违背中美两国元首大阪会晤共识,背离了正确的轨道,无益于解决问题,中方对此强烈不满、坚决反对。如果美方加征关税措施付诸实施,中方将不得不采取必要的反制措施,坚决捍卫国家核心利益和人民根本利益,一切后果全部由美方承担。

8月2日,据中国煤炭资源网报道,印度煤炭部计划未来五年内将煤炭进口量削减至少三分之一,并通过增加国内煤炭产量和可再生能源以弥补减少的进口量。2023-24财年,印度煤炭进口量预计将降至1.5亿吨。为实现减少进口目标,印度煤炭公司计划到2023-24财年将煤炭产量增加至8.8亿吨,复合年增长率达到7.7%。

【潞安环能】

7月29日,山西潞安环保能源开发股份有限公司发布关于收购股权暨关联交易的公告。公告称,潞安环能拟以现金支付方式向公司控股股东--潞安集团购买其所持有的山西潞安矿业集团慈林山煤业有限公司100%股权。

【昊华能源】

7月29日,北京昊华能源股份有限公司发布关于 2019 年上半年经营情况的公告。公告称,2019年第二季度,公司煤炭产量359.48万吨,同比增长79.68%;销量375.97万吨,同比增长3.65%;销售毛利6.83亿元,同比下降7.07%。上半年,煤炭产量638.16万吨,同比增长65.89%;销量703.42万吨,同比增长10.06%;销售毛利14.56亿元,同比下降0.53%。

【兖州煤业】

7月29日,兖州煤业股份有限公司发布 2019 年第二季度主要运营数据公告。公告称,2019年第二季度,公司商品煤产量2380万吨,同比下降1.69%;销量2800万吨,同比下降0.36%。甲醇产量39万吨,同比增长14.71%;销量37万吨,同比增长5.71%。2019年上半年,商品煤产量4699万吨,同比下降3.11%;销量5444万吨,同比下降1.91%。甲醇产量85万吨,同比增长6.25%;销量83万吨,同比增长5.06%。

【兖州煤业】

7月29日,兖州煤业股份有限公司发布关于石拉乌素矿井及选煤厂联合试运转的公告。公告称,石拉乌素煤矿于近日接到内蒙古自治区能源局下发的文件,能源局同意该矿按照 800 万吨/年能力进行联合试运转。

【大有能源】

7月30日,河南大有能源股份有限公司发布2019 年上半年经营数据公告。公告称,2019年上半年,公司商品煤产量为682.01万吨,同比下降13.46%;销量640.79万吨,同比下降20.53%。煤炭销售收入23.82亿元,同比下降26.73%;销售成本16.4亿元,同比下降18.28%;销售毛利7.42亿元,同比下降40.37%。

【安源煤业】

7月30日,安源煤业集团股份有限公司发布 2019 年上半年经营数据公告。公告称,上半年,公司原煤产量为109.97万吨,同比增长7.82%;商品煤销量为98.74万吨,同比下降9.29%;商品煤销售收入7.77亿元,同比增长8.2%;商品煤销售成本5.76亿元,同比增长20.73%;商品煤毛利为2.08亿元,同比下降16.61%。

【兖州煤业 】

7月31日,兖州煤业股份有限公司发布了关于控股股东及其一致行动人增持公司股份的公告。公告称,2019 年 7 月 30 日兖矿香港公司通过场外交易方式增持本公司H 股股份共计 9.7亿股,约占本公司已发行总股本的 1.97%。 本次增持后,兖矿集团持有本公司 A 股股份 22.67亿股,约占本公司已发行总股本的46.16%;兖矿香港公司持有本公司 H 股股份 37498.9万 股,约占本公司已发行总股本的7.63%。本次增持后,兖矿集团及其一致行动人合计持有本公司股份约占本公司已发行总股本的 53.79%。

【山煤国际】

7月31日,山煤国际能源集团股份有限公司发布了关于上海证券交易所对公司战略合作有关事项问询函的回复公告。该公告补充披露了钧石公司目前的主营业务、最近一年及一期的主要财务数据等信息。钧石公司 HDT 技术属于异质结电池技术路线,是在 N 型单晶硅片上镀非晶硅薄膜来实现电池的高转换效率。2018年度钧石公司实现营收56387.61万元,毛利13670.02万元 2019 年上半年营业收入为29965.42万元,毛利 7223.10 万元。

【平煤股份】

8月1日,平顶山天安煤业股份有限公司发布了关于回购股份进展情况的公告。该公告称,截止 2019 年 7 月 31 日,公司通过上海证券交易所交易系统以集中竞价交易方式累计已回购公司股份数量为 3764.06万股,占公司目前总股本的比例为 1.594%,成交的最高价为 4.77 元/股,成交的最低价为3.87 元/股,累计支付的总金额为 1.65亿元(不含印花税、佣金等交易费用)。

【开滦股份】

8月1日,开滦能源化工股份有限公司发布了关于为子公司提供委托贷款的公告。该公告称,公司向唐山中浩化工有限公司提供的委托贷款金额为1亿元、向唐山开滦炭素化工有限公司提供的委托贷款金额为 7000 万元 。上述两笔贷款利率均为 4.6284%,贷款期限均为一年。公司本次向两个子公司提供的委托贷款资金为公司自有资金。 截至本公告日,公司对外发放委托贷款为 17.59 亿元,均为对公司控股子公司及参股公司发放的委托贷款。

【美锦能源】

8月1日,山西美锦能源股份有限公司发布关于第一大股东部分股份解除质押的公告。该公告称,美锦集团所持有公司的部分股份解除质押,本次解除质押股数为2000万股;截至2019年7月31日,公司总股本为40.914亿股,美锦集团持有公司股份数量30.425亿股,占公司总股本的74.36%;美锦集团所持公司股份中仍处于质押状态的股份数量为30.095亿股,占其持有公司股份总数的98.91%,占公司总股本的73.56%;美锦集团持有公司股份被司法冻结的股份数量为772.08万股,占其持有公司股份总数的0.25%,占公司总股本的0.19%。

【陕西煤业】

8月2日,陕西煤业股份有限公司发布面向合格投资者公开发行 2017 年公司债券(第一期)2019 年付息公告。公告称,公司将于 2019 年 8 月 12 日开始支付自 2018 年 8 月 10 日至 2019年 8 月 9 日期间的利息,票面利率4.75%。

【西山煤电】

8月2日,山西西山煤电股份有限公司董事会发布关于竞买山西西山晋兴能源有限责任公司部分股权进展的公告。公告称,公司以挂牌价 12.8 亿元取得山西西山晋兴能源有限责任公司 10%股权的竞买权,并于 2019 年 8 月 2 日与转让方华能国际电力股份有限公司就山西西山晋兴能源有限责任公司10%股权的转让事宜签订了《产权交易合同》。

山西动力煤均价本周报收525元/吨,较上周下跌1.23%。山西炼焦精煤均价本周报收1392/吨,较上周下跌0.24%。

山西无烟煤均价本周报收887元/吨,较上周上涨0.19%。山西喷吹煤均价本周报收914元/吨,与上周持平。

陕西动力煤均价本周报收508元/吨,较上周下跌1.62%。陕西炼焦精煤均价本周报收1290元/吨,与上周持平。

内蒙动力煤均价本周报收394元/吨,较上周下跌1.59%。内蒙炼焦精煤均价本周报1022元/吨,与上周持平。

河南冶金精煤均价本周报收1283元/吨,与上周持平。

秦皇岛港动力煤均价本周报收539元/吨,较上周上涨0.19%。广州港山西优混5500大卡动力煤均价本周报收678元/吨,与上周持平。

京唐港山西产主焦煤本周报收1700元/吨,与上周持平。

纽卡斯尔NEWC动力煤本周报收66.81美元/吨,较上周下跌8.39%。理查德RB动力煤均价本周报收63.08美元/吨,较上周下跌5.11%。欧洲ARA港动力煤均价本周报收59.10美元/吨,较上周下跌3.79%。澳大利亚峰景矿硬焦煤现货价本周报收174美元/吨,较上周下跌6.20%。

库存方面,秦皇岛港本期库存619万吨,较上周下降0.16%。广州港本期库存245吨,较上周上涨6.10%。京唐港炼焦煤本期库存380万吨,较上周上涨18.75%。6大发电集团煤炭库存可用天数为22天,较上周上涨0.05%。

本周焦炭价格上涨,唐山二级冶金焦为1940元/吨,,太原一级冶金焦价格为1790元/吨,临汾一级冶金焦价格为1840元/吨,临汾二级冶金煤价格1800元/吨,与上周持平。

本周冷轧板卷价格为4240元/吨,与上周持平;螺纹钢价格为3860元/吨,较上周下跌2.53%;高线价格为4120元/吨,较上周下跌2.37%;热轧板卷价格为3830元/吨,较上周下跌1.79%。

本周水泥价格456元每吨,与上周持平。尿素方面,华鲁恒升价格为1900元/吨,较上周下跌1.04%。山西兰花价格为1900元/吨,与上周持平;山西丰喜价格为1850元/吨,与上周持平。

本周6大电厂日均耗煤量80万吨,较上周下跌0.35%。

本周煤炭运费指数为674,较上周下跌9.38%;BDI指数为1788,较上周下跌7.69%。

联系人:

周泰 15618827365

李航 13613476635

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。