文:方正宏观任泽平,联系人:易斌

核心观点:

2012-2015年市场自发出清,叠加2016-2017年供给侧改革,钢厂煤矿盈利持续改善,合规产能基本满负荷生产,产能利用率大幅提升,对设备检修有所忽视,使得安全事故成为偶然中的必然。9月,国务院安委会将开展全国安全生产大检查综合督查。钢厂检修叠加环保限产、冬季减产限产轮产,周期品价格长期保持在高位,企业盈利改善持续时间超预期。考虑到新增产能继续被制约、出口复苏、需求偏平,我们维持经济多头判断。

从近期股市结构性牛市、债市调整、人民币汇率走强、商品上涨等市场表现看,均逻辑自洽地验证新周期。经过六年多市场出清,叠加供给侧改革和环保督查,中国经济正站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

下游供地持续增长,出口复苏延续。30城地产销售同比降幅缩窄,9月同比-51.5%,较8月同比下降了10.8个百分点;9月土地供应同比持续回升,100大中城市土地供应同比增57.9%,高于8月同比44.3%;8月车市零售高起步,增速有所回升;纺服下游需求局部增强,市场销售预期良好,同比增速持续攀升;集装箱运价指数同比增速放缓,国内外货运价格环比持续上升,BDI指数增速持续攀升,周三收报1250点,较前一交易日涨35点或2.88%,连续3个交易日上升。

中游发电耗煤上升,机械销售持续火爆。9月发电耗煤量同比增加21.8%,高于8月同比13.2%。本周螺纹钢均价环比上升2.0%,9月螺纹钢价格同比68.1%,高于8月同比61.3%。安全生产大检查或进一步抑制产出,钢价易涨难跌。本周水泥价格环比上涨0.4%,9月同比增加24.4%,低于8月同比27.4%。上周全国水泥库容比达65.3%,低于前值66.0%。原油方面,飓风过后美炼油厂需求回升,叠加俄罗斯暗示再次延长减产协议等利好影响,原油价格震荡上行;受全球经济复苏,中国供给侧改革以及美元疲软等因素影响有色价格整体上涨。据中国工程机械工业协会挖掘机械分会的数据,1-8月累计销售各类挖掘机械产品91439台,同比涨幅为101.1%。基建拉动、更新换代需求、去年的低基数效应,以及出口增长等多种因素叠加为今年挖机销量持续高增长带来动力。

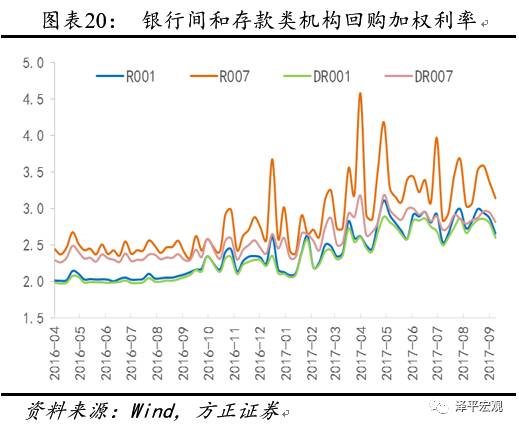

菜价猪价趋稳,人民币走强,短端利率回落。9月鲜菜价格和猪肉价格均趋稳,发改委警示下半年猪肉供应可能会进一步增加,猪价整体仍会呈下降趋势,中药材、成品油价同比增速放缓。央行本周三重启28天逆回购操作,周四增量续作2980亿元MLF,确保跨季资金平稳意图明显。本周R007利率为3.1391%,较上周下降21.83个BP;DR007利率为2.8116%,较上周下降12.92个BP;10年期国债收益率为3.6554%,较上周上升2.01个BP。人民币持续走强。

风险提示:美联储加息超预期;国内货币收紧和金融去杠杆超预期;房地产调控过紧;改革低于预期;债务风险。

正文:

1、下游:供地持续增长,汽车销售回暖出口复苏延续

本周30大中城市地产销售环比下降10.9%。9月30大中城市地产销售同比-51.5%,低于8月同比-40.7%;其中一二三线城市同比分别为-52.5%、-53.8%和-46.5%,高于8月同比-53.2%、低于-37.6%和-37.7%。9月土地成交面积同比增速回升。

9月100大中城市土地成交同比1.6%,远高于8月同比-7.9%,其中一线同比由8月的-23.3%上升至66.3%;二线同比由8月的-20.6%上升至-13.3%;三线同比由8月的6.8%上升至13.1%。9月100大中城市土地供应同比增57.9%,高于8月同比44.3%;其中一二三线城市土地供应同比增速分别为523.5%、50.6%和26.4%,整体高于8月的238.7%、26.6%和52.5%。

8月乘用车市场回暖。零售方面,今年的8月同比增速6%,与7月持平,为近期较强。前五周同比增速分别为14%、1%、2%、5%、11%,零售增速回升。批发方面,前五周累计同比增速6%,8月批发走势较顺,原因是前期的去库存力度较大,经销商的进货压力小。

上周电影票房收入环比下降7.5%,观影人次和放映场次环比分别为-7.8%和-2.7%。同比来看,9月份票房收入、观影人次和放映场次同比分别为70.4%、60.4%和21.9%,均低于8月的85.0%、72.8%和23.1%,主因是暑期黄金档结束,大中学生观影需求急速下降。

纺织原料价格同比增速上升。本周中国纺织经济信息指数中的纱线价格指数环比上升0.43%,9月同比5.7%,高于8月同比4.0%。坯布价格指数环比上升0.21%,9月同比1.4%,高于8月同比1.1%。8月底柯桥纺织价格指数中原料类、坯布类、服装面料和家纺类同比分别上升0.45%、下降0.01%、上升0.51%、上升1.73%,分别低于上月2.76%、高于上月-0.61%、低于上月0.69%和高于上月1.53%。

集装箱运价指数环比下降、同比趋缓,干散指数DBI持续上升。上周上海出口集装箱运价指数(SCFI)环比下降2.4%,9月同比6.1%,远低于8月同比37.8%。中国出口集装箱运价指数(CCFI)环比下降0.8%,9月同比17.1%,低于8月同比21.3%。国内外货运价格环比均有所上升。本周波罗的海干散货指数(BDI)环比上升5.7%,9月同比46.0%,远低于8月同比69.8%。上周中国沿海干散货运价指数(CCBFI)环比上升1.0%,9月同比22.6%,高于8月同比9.5%。

2、中游:发电耗煤量同比上升,工程机械销售持续火爆

本周发电耗煤量同比上升。6大发电集团日均耗煤量环比下降8.9%。本月6大发电日均耗煤69.7万吨,低于8月的79.7万吨。9月发电耗煤量同比增加21.8%,高于8月同比13.2%。9月居民用电趋于平稳,用电与工业生产相关性进一步加强,9月进入施工旺季,工业用电增加。

国内钢厂上周盈利比率85.9%,与前一周数据持平,仍维持在高位。上周全国高炉开工率环比为76.4%,下降0.8个百分点,钢厂生产持续旺盛。截至8月20日,日粗钢产量同比增长5.3%,低于7月同比10.3%。受京津冀“2+26”环保限产措施影响,钢材市场预期持续升高,拉动螺纹钢高位波动,周环比上升2.0%,9月螺纹钢价格同比68.1%,高于8月同比61.3%。

水泥价格增速减缓。本周水泥价格环比上涨0.4%,9月同比增加24.4%,低于8月同比27.4%。上周全国水泥库容比达65.3%,低于前值66.0%。9月份到11月份是水泥行业的传统旺季,下游需求旺盛,熟料供应紧张。且根据错峰生产要求,11月15日各地大面积停窑,产能将大幅缩小,多重利好之下,水泥价格预计进入秋季上行周期。

化工品市场稳重上行。本周化工板块价格环比上升的产品有26种,涨幅前3的商品分别为炭黑(环比增长3.14%,同比增长34.48%,较上周增长5.03个百分点)、丁二烯(环比增长1.87%,同比增长22.47%,较上周增长1.51个百分点)、焦亚硫酸钠(环比增长1.62%,同比增长35.70%,较上周增长15.17个百分点)。环比下降的商品共有6种,跌幅前3的产品分别为环氧丙烷(环比下降2.86%,同比增长26.62%,较上周下降7.69个百分点)、脂肪醇(环比下降1.69%,同比减少4.88%,较上周下降3.36个百分点)、三氯甲烷(环比下降0.50%,同比增长28.24%,较上周下降5.08个百分点)。

机械市场销量大幅增长。据中国工程机械工业协会挖掘机械分会的数据,1-8月累计销售各类挖掘机械产品91439台,同比涨幅为101.1%。其中,国内市场销量85766台,同比涨幅为111.1%;出口销量5641台,同比涨幅为17.8%。今年以来,挖掘机销量持续保持高增长。综合来看,基建拉动、更新换代需求、去年的低基数效应,以及出口增长等多种因素叠加为今年挖机销量持续高增长带来动力。

3、上游:油价震荡上行,有色走强

本周CRB工业原材料指数环比0.5%,9月同比13.6%,高于8月同比12.0%。南华工业品指数环比下降0.2%,9月同比49.0%,高于8月同比41.4%;南华农产品指数环比上升0.7%,8月同比2.9%,高于8月同比2.4%。

特朗普政府考虑推出美韩自贸协定的“草率”举动使市场恐慌,通胀“远低于”目标,美联储理事布雷纳德发表了鸽派言论,令市场对美联储加息预期下降,加央行意外加息,美联储副主席费希尔离职,美元遭双重打击,美元指数持续下跌。本周美元指数环比下跌0.7%,9月同比-3.1%,低于8月同比-2.3%。美国债务上限问题已经进入“倒计时”阶段,美元承压下跌。受美元下跌刺激,黄金多头避险,金价小幅上涨,本周伦敦现货黄金环比上涨1.98%,9月同比0.56%,高于8月同比-3.98%。

原油方面,受前期停产的美国得州部分炼油厂复产提升原油需求,俄罗斯石油部长暗示再次延长减产协议等利好影响,原油价格震荡上行。本周布伦特原油环比上升2.7%,9月同比12.5%,高于8月同比10.0%。布油创5月25日以来新高,涨幅扩大至1.5%,升破54美元关口。美油升破49美元/桶,涨幅逾0.7%。

有色价格持续上涨。LME铜本周环比1.3%,9月同比45.5%,高于8月同比36.1%。LME铝价格周环比下降2.1%,9月同比31.5%,高于8月同比23.7%。LME锌价格周环比1.9%,9月同比37.6%,高于8月同比30.6%。

4、价格:菜价趋稳、猪价走平,油价平稳药价持续回落

本周农业部28种重点监测蔬菜平均批发价环比上涨0.5%,前海蔬菜批发价格指数环比上涨2.7%,山东蔬菜批发价格指数环比下降0.4%。随着高温结束,蔬菜价格开始高位回落。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数9月同比分别为-0.4%、-5.8%和0.2%,均低于8月的4.5%、1.0%、13.8%。

本周农业部猪肉平均批发价环比0.0%,9月同比-17.8%,高于8月的-19.6%。36个城市猪肉平均零售价环比下跌0.1%,9月同比-9.2%,高于8月的-9.9%。发改委发布《上半年生猪价格情况及后期走势分析》,警示下半年猪肉供应可能会进一步增加,猪价整体仍会呈下降趋势。36个城市牛肉和羊肉平均零售价9月同比分别为0.3%和-2.0%,均高于8月的-0.2%和-2.4%。36个城市水产和鲜花平均零售价9月同比分别为6.04%和-2.06%,分别高于和低于8月的5.78%和7.99%。

非食品方面,油价平稳,药价同比持续回落。9月1日,发改委发布全国成品油价格价格不作调整,未调金额纳入下次调价时累加或冲抵。中国成都中药材价格指数9月同比7.5%,较8月同比8.4%下降了0.9个百分点。

5、货币:汇率持续走强,资金面宽松短端利率下行

本周央行公开市场共有3700亿逆回购到期,周一至周三分别到期1400亿、700亿、1600亿、周四、周五无逆回购到期,此外周四还有1695亿MLF到期,无正回购和央票到期。

周一、周二共有2100亿逆回购到期,央行为展开公开市场操作,自然回笼资金2100亿;周三,央行时隔两个半月,央行重启28天逆回购操作,在公开市场开展400亿元逆回购操作,其中7天、28天期品种各200亿元,净回笼资金1200亿元。周四,央行进行一年期2980亿元MLF操作,中标利率3.2%,与上次持平。

三季度MPA考核在即,央行时隔近三个月重启28天期逆回购利于市场平稳跨过考核,同时增量续作MLF,维护市场平稳意图明显,8月资金面紧张格局将有所缓解。

截至9月7日,1天期银行间回购加权利率为2.6543%,较上周下降20.85个BP;7天期银行间回购加权利率为3.1391%,较上周下降21.83个BP。1天期存款类机构回购加权利率为2.5961%,较上周下降19.69个BP;7天期存款类机构回购加权利率为2.8116%,较上周下降12.92个BP。1年期国债收益率为3.5062%,较上周上升11.53个BP;10年期国债收益率为3.6554%,较上周上升2.01个BP。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周下降2个BP,票据转贴利率(月息)上升3个BP。本周不同期限的信用利差分化,1年期AAA企业债的信用利差下降14.15个BP,10年期AAA企业债的信用利差上升0.43个BP。

美元指数走低,人民币汇率持续走强。本周美元兑人民币中间价升值0.98%,美元兑人民币即期汇率升值0.66%,离岸人民币升值0.30%。在岸和离岸人民币汇率价差由上周的0.0072下降至-0.0167,美元兑人民币1年期外汇远期买报价下降25个BP。