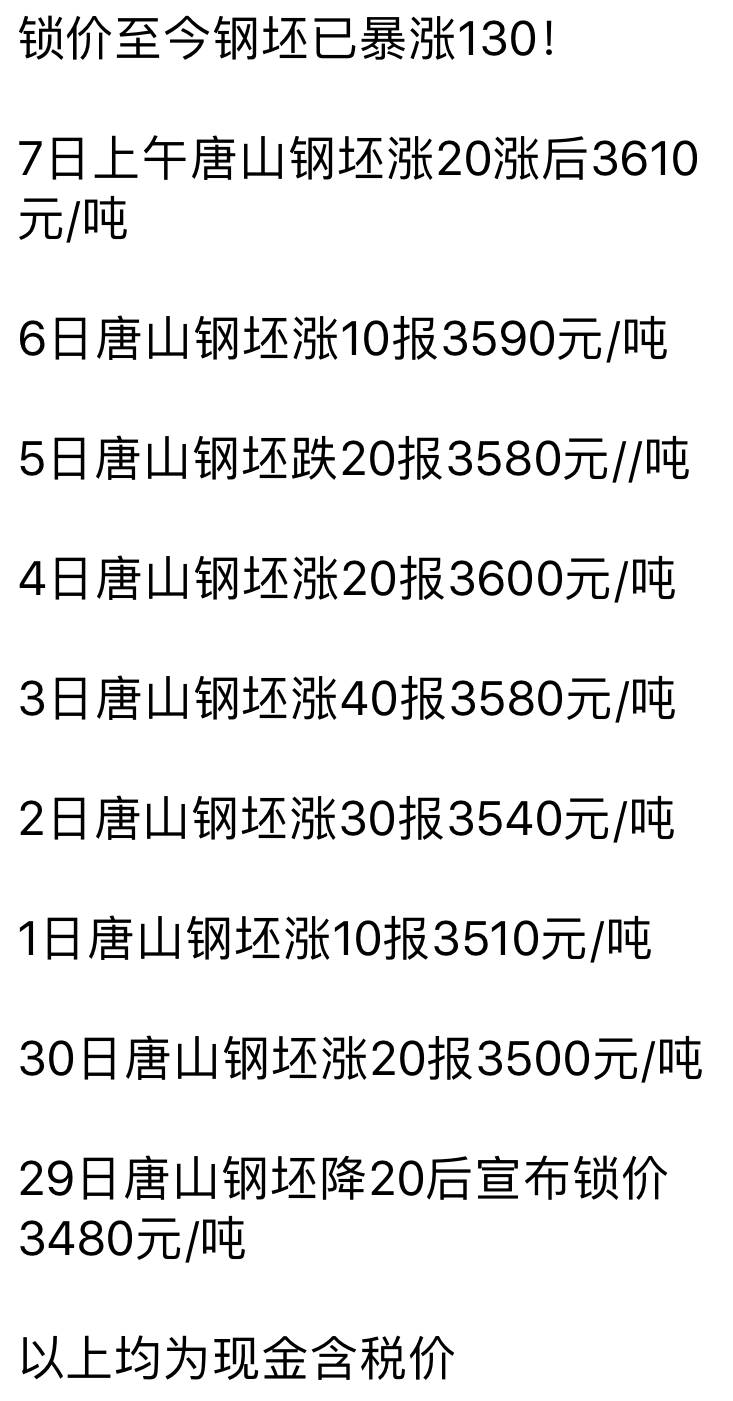

节前螺纹和热卷的走势符合预期,周三有一波上冲,周四受橡胶暴跌影响回调至前期低位,形成二次探底,周五收盘前再次拉涨,收于五日均线上方,热卷形态更佳。黑色成材此次调整到目前历时一周,节后可能还会有小幅盘整,但底部已基本确立,反弹太快反而不好,多头以时间换空间,盘整久一些更有利,调调更健康。对于空头来说,基本面的乐观信息也需要时间理解和消化。与成材相比,铁矿石偏弱,焦炭最弱,主要是受钢厂库存偏高、补库意愿较低所致,近期市场预期焦炭现货价格将有进一步下调,所以期货价格承压,但是截至周五收盘,受螺纹和热卷拉涨的影响,原料也已经收复了本周大部分失地,显示黑色基本面仍然较好,后期黑色品种有可能呈现原料止跌、成材反弹,原料反弹,成材拉涨的局面。其他品种方面,有色板块除了镍之外,其他品种表现良好,化工板块受橡胶暴跌的影响整体表现不佳,关注节后的表现。

宏观数据方面,周六公布的

PMI

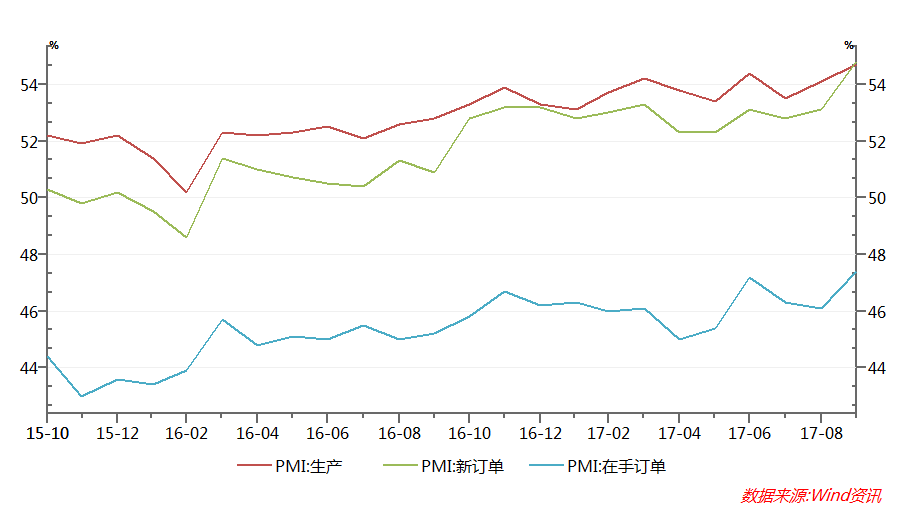

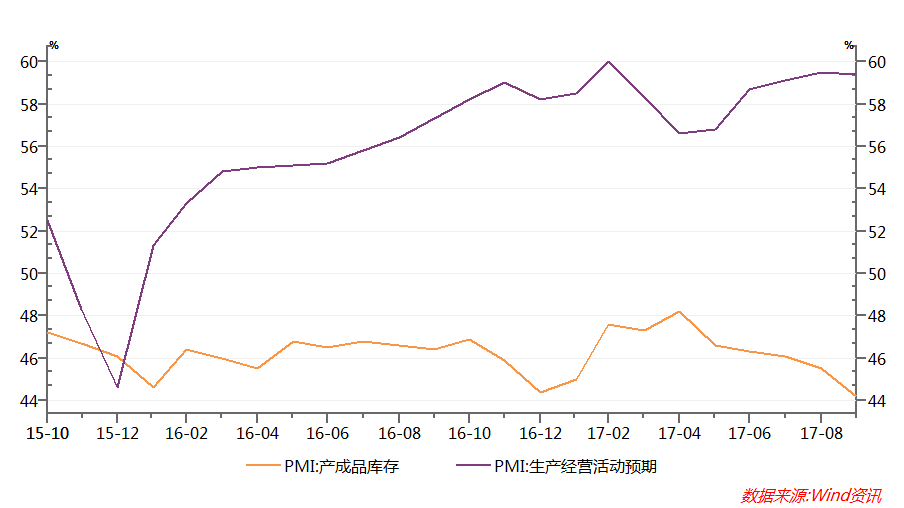

数据进一步验证之前判断,官方

PMI

整体创新高,企业生产、新订单和在手订单指数均创新高,下游需求保持旺盛,库存指数创新低,企业库存去化明显,生产经营预期仍然维持高位,预计后期实体经济仍将保持活跃态势,经济景气度有望维持高位。

黑色基本面方面,成材库存下降是之前已经预期到的,但是实际出来的数据还是相当惊喜给力。找钢网方面,建材库存下降了

17.14

万吨,热卷库存下降了

7.58

万吨,冷镀下降

2.13

万吨,中板增加

3.03

万吨;

mysteel

方面,钢材全品种社会库存全面下降,总库存除线材微增

0.71

万吨之外,其他品种全部下降,螺纹厂库下降

7.28

万吨,社库下降

31.27

万吨,整体降幅高达

38.55

万吨,相当给力,证实了前期下游需求的疲弱只是由于环保和恐高所致,价格有所下降叠加后期限产预期,使得下游补库意愿强烈。

mysteel最新

钢材库存变化情况

具体再看库存的年度同比情况。截至

9

月

29

日,螺纹钢社库为

430.23

万吨,仅比去年同期高

8.97

万吨,厂内库存为

226.53

万吨,则比去年同期减少了

79.27

万吨;再看中钢协公布的重点企业旬度库存,截至

9

月

20

日,钢材总库存为

1284.33

万吨,去年同期则为

1419.36

万吨,同比降幅高达

135

万吨。中钢协和

mysteel

数据可相互验证,如果考虑到地条钢清除的表外数据,实际库存更低,钢厂挺价意愿强烈。同时,考虑到本周钢厂高炉利用率环比增加

0.62

个百分点,高炉开工率环比增加

0.14

个百分点,则说明去化更为明显。此外螺纹

1710

合约临近交割仍有将近

3

万手持仓,而库存期货仍然为

0

,延续今年以来螺纹库存期货持续处于历史低位的情况,表明现货供应紧张和持续贴水情况下卖方交割意愿偏低。综合以上数据来看,