本文源自于昨天的《傅鹏说》第七十二期语音的进一步扩展

--------------------更多内容请关注《傅鹏说》---------------------

本文语音部分请关注《付鹏说》第七十二和七十三期

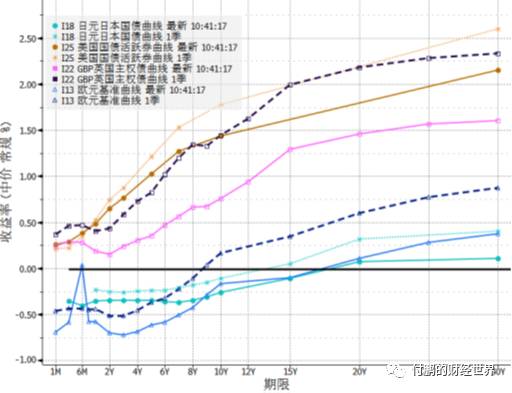

在美债收益曲线的各个期限上,影响期限结构的有多方面的原因,既然存在期限的差异,这就意味着我们可以用商品供需的结构去思考利率曲线结构的影响因素;购买长端债券者往往要求更高的投资回报,传统中的逻辑考虑到时间价值和通胀因素的话,整个债券的远期收益率曲线的curve往往会以一个contango的结构(短端收益率低,长端收益率高);

其中

最重要的在于长端利率对于货币政策的变动为什么不如短端敏感? 谁在追逐长端债券?为什么追逐?

长端债券收益率无法进一步的走高受制的因素如果从供需角度来分析的话,长端债券的收益率变动比较平坦,卖出长期债券的压力相对而言并不是很强很持续,相反会更为集中在短端,而

长期债券则更多的会出现比较稳定的持续性的买入,实际上也就是长期债券供应不足又或者需求比较好,又或者两者兼具,

这种从供需推导长端债券收益率的变动是我们最基本的前提,然后就可以来看为什么会出现这种情况,也就可以更好的解释长端债券的变动的影响因素;

长端的利率不完全是通胀的因素决定的,但是它确实隐含了一定的通胀预期在里面,但

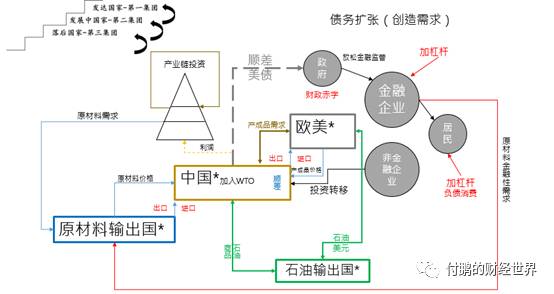

对于不同经济体所处在全球化分工层级的不同,通胀的原因又不尽相同;通胀的路径和债务需求的路径是一致的,而债务的供应又挂着通胀的的路径,所以本质上在三级架构中债务的需求和债务的供给是一个换上的共同体

(如图);

需求国的通胀内因更多的是来自于自身的薪资收入水平增加带来的消费(石油,汽车等),还有自身金融杠杠的繁荣推动的债务扩张,而债务扩张带动需求,需求带来生产国的繁荣,生产国的繁荣推动大宗商品价格,同时金融繁荣推动商品金融性需求,两者作用推动了原材料价格的上涨,而这些都传导到了生产国成本上,而初期随着全球一体化下的投资转移和分工的产生,原材料价格上涨对消费国(欧美))并不构成直接性的通胀压力,而生产国的通胀并不一定会马上就传导到欧美去(2002-2006年的情况)这一阶段欧美的CPI和中国的PPI之间出现了比较大明显的脱钩(并未将此转嫁给美国消费者),更多的原因就是这一环节里用的是由于产能缺少议价能力,生产国的利润下降来缓冲了欧美需求端承受的物价传导;而生产国累计的储蓄(顺差)开始转化为欧美债务的支撑,进一步的刺激债务和其背后的需求,而生活必需品的物价上涨却比较慢,这也间接导致欧美消费端的可支配的支出相对加大,这一阶段就体现了更多的通胀来源源自看起来源自欧美的消费,薪资等良性循环;

但随之,当生产国利润降低到将无可降,就会出现成本上升开始传导到终端,这个时候通胀上升的反馈将会加大,三级架构中的消费国的物价上涨(内生外加外部输入)也开始加速,通胀预期形成,此时这种强烈的通胀预期才会成为对于长端债券重要的影响因素;

但上述情况有两个条件是相沖的---

债务扩张原因中金融杠杠

部分(尤其是脱实入虚的金融杠杠),这部分

即是整个通胀预期的巨大深度的影响要素,也是长端债券需求的重要影响因素

;

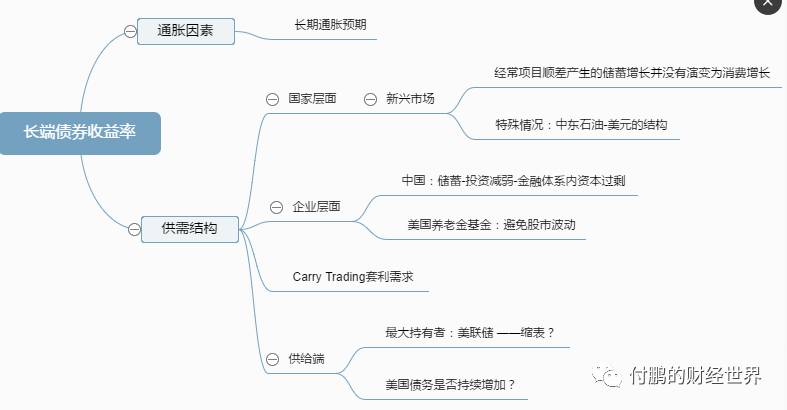

长端债券需求端的因素:

债券需求的本质来源来自于过剩的资本(庞大增长的债务带来了巨量的金融体系的资本和杠杠,过松的金融监管导致了资本的进一步反馈)这些过剩的资本并不用于投资导致资金过剩,资金过剩追逐债券,从而长期的拉低了美债长端的投资收益率(需求上升的速度远远高于供给的速度);

债务需求(债券的需求)的过剩原因:

1)EM的新兴市场的的顺差和储蓄的形成导致的对于长期债券的需求;2)中东石油美元对于债券的需求;3)EM企业的大量储蓄通过其本身的金融体系对于债券的需求;4)DM企业大量发债融资后换取的资金又形成了企业储蓄后,通过华尔街庞大的金融机构再次的转为了债券的需求;

这部分资金对收益率的追求不像基金那么执著,进而拖低长期国债的孳息。

例如新兴市场的储蓄的来源,这一点实际上在原来我们讲三极化架构的时候其实已经提到过,全剧一体化和分工形成的全球三极化架构,实际上新兴市场大部分的国家的储蓄,比如外汇储备等等,居民的储蓄,企业的储蓄,实际上更多都是来源于前期的经常项目下的顺差,而持续的长期的经常项目下的顺差就演变成了新兴市场的储蓄的增长,这种储蓄最终并无法转化成本身的消费、投资,这让储蓄的过剩在大的宏观层面,最终会演变成对长期美债的需求的配置,它们是长端美债的最主要的买家;

例如像中国就面临着大量的居民储蓄和企业储蓄形成了金融体系内的严重的资本过剩,这部分资本过剩,如果我们的金融体系是放开的,资本流动是开放的,那这些资本必将会转化成对海外资产的需求,无论是股票还是债券,很多的稳定型的资本更多地就会去追求长端的美债的变量。

例如美国的养老金,退休基金普遍患上收益饥渴症,养老基金因为股票市场不断地上涨以后,就会导致稳定型的资金为了避免股市的波动,可能造成对资金的影响会加大,或者说调配里面的资产和负债的配置,更多地会把短端的资产端加大到长端上,而2013年联邦预算法案提高了针对养老基金资金缺口的保险费溢价,并附带严厉的惩罚措施。,所以最终会导致类似的这样的基金为了稳定潜在的波动的缺口进一步加大长端美债的配置。这种情况实际上在过去的几次历史中间都发现地比较明显,比如说在05、06年的时候,美股的不断上涨以后,实际上它隐含的风险在越来越加大,其实当时很多的美国的养老社保,养老金和退休金都作出了一个资产负债端的调配,实际上就把资产端的短端从股市中倒腾到了长端的资产端去

例如美国非金融企业部门的驱动,从2009年以来美国企业储蓄规模稳步下滑,但是是从一个非常高的水平往下走。考虑到美国金融部门和包括欧洲、日本在内的资金盈余,今年二季度G4国家的整体企业盈余仍然非常接近2005年期间的高位。在一个增长的经济体中,企业部门通常都是金融资产的净生产者,而如今却成了净累积者,这意味着企业不再借贷资金用于扩张和再投资,反而更倾向储蓄过冬。

还有一个重要的是:

全世界金融体系一体化下长端债券的套利需求

全球一体化下,跨国资本的流动是越来越便捷和迅速,所以说我们除了上面分析的传统的基金,企业和国家储备等行为以外,实际上我们不得不把现在的资本快速变动带来的carry trading来考虑进去。

2008年的金融危机以后,需求还要更多考虑到这一点,欧洲央行和日本央行实施量化宽松政策,考虑到美国国债相对于德国国债和日本国债更有吸引力,这些

carry trading

投资者会扩大美国固定收益资产;

【全球债券套利carry trading的参考链接

】

:

全球利率跳升,套利交易解除详细分解

传统的欧洲基金、全球企业资金

、

新兴市场储蓄再叠加欧洲央行与日本央行QE政策,这些综合因素作用在一起影响着美债长端的需求。

(未完待续)