职业资格号:S0570516080001

核心观点

18

年一季度业绩平稳增长,公司盈利能力提升

公司发布

18

年一季报:实现收入

2.64

亿元,同比增长

4.32%

;归母净利润

1839

万元,同比增长

11.33%

;扣非归母净利润

1832

万元,同比增长

11.77%

。营收增长主要来自于景区加强营销带动客流人次和门票收入增长;利润增速高于收入端增速,得益于公司治理改革,控费提效带动毛利率提升、销售费用率下降。西成、渝贵高铁开通打开公司客流增长空间,公司经营效率提升带来业绩释放动能,公司积极推动景区观光游向休闲游转型,盈利能力有望持续提升,给予“增持”评级。

高铁通车、精准营销提振客流,下半年有望实现低基数复苏

公司一季度收入同比

17Q1

增长

4.32%

,主要受益于

17

年

12

月西成高铁、

18

年

1

月渝贵高铁通车带来交通改善,以及公司加强线上广告投放、大数据精准营销等措施,客流稳步增长。根据峨眉山管委会,

18

年元旦假期客流同比增长

15.98%

,门票收入同比增长

31.18%

;春节黄金周客流增长

2%

,门票收入增长

4.6%

;清明节假期客流增长

0.41%

,门票收入增长

6.08%

。春节及清明节客流增速较低主要由于节假日高基数,而元旦处于淡季。考虑到高铁开通主要利好周末休闲游,叠加

17

年下半年九寨沟地震影响形成客流低基数,我们预计

18

年下半年客流有望实现恢复性高增长。

18Q1

毛利率同比提升

2.16 pct

,销售费用率仍有改善空间

17

年公司新管理层上任以来,积极推动内部治理改革,在统一酒店采购渠道、严格把控营销费用等方面取得明显成效,盈利能力提升预期逐步兑现。

18Q1

公司毛利率

34.08%

,同比提升

2.16 pct

;销售费用同比减少

5.33%

,销售费用率同比下降

0.68 pct

;公司

2017

年销售费用率

4.02%

,伴随着公司人员精简、盘活资产,各项招待、租赁、折旧等销售费用有望逐步削减,销售费用率仍有改善空间。

18

年客流增长、经营提效,长期看资源整合,给予“增持”评级

峨眉山景区自然禀赋独特,西成、渝贵高铁通车打开外省客流市场,景区内小循环打通提升游客接待能力,今年游客人次有望实现恢复性增长。

17

年以来公司降本控费,经营效率持续提升,

18

年业绩释放值得期待;长期看区域资源整合预期。维持盈利预测,

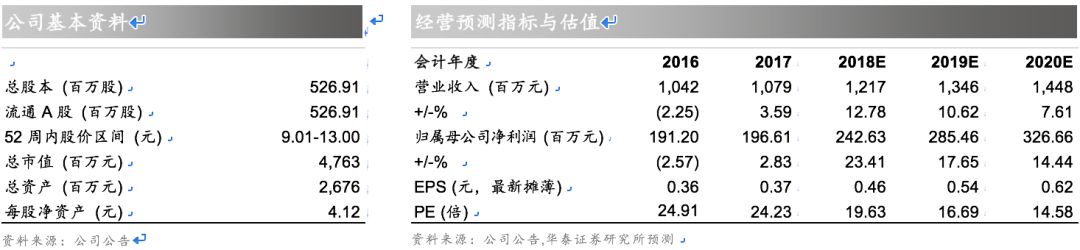

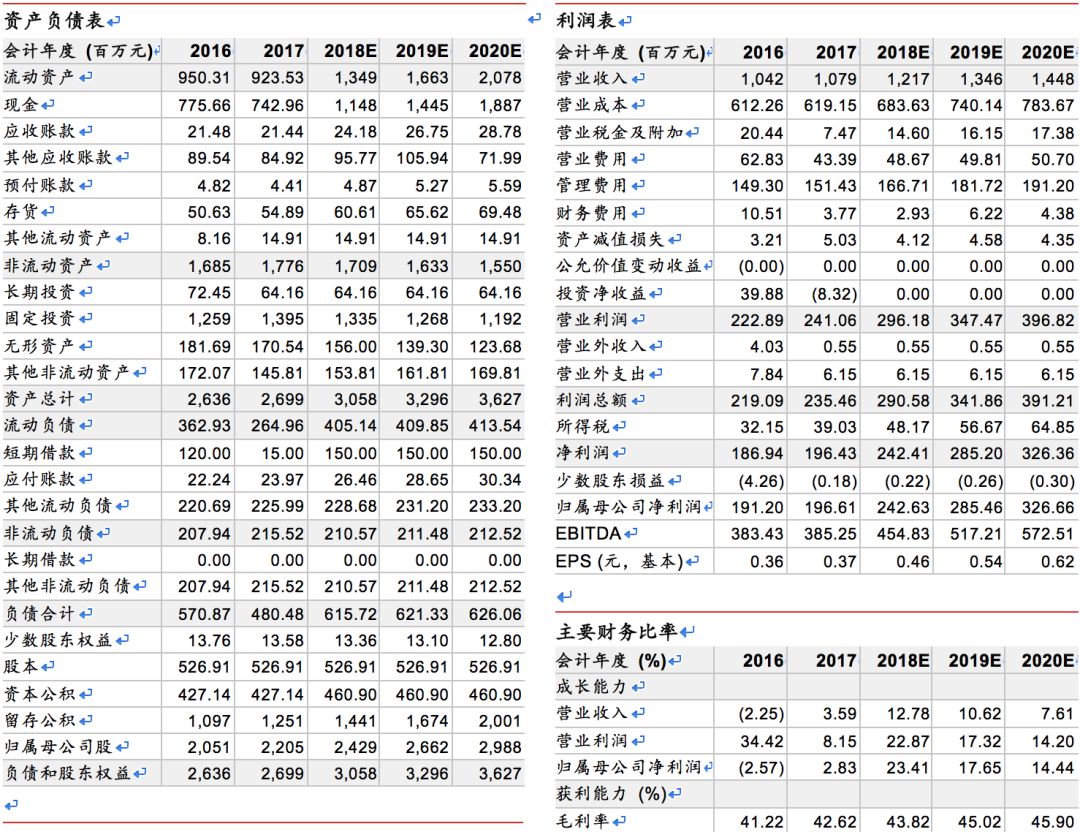

18-20

年

EPS 0.46/0.54/0.62

元,对应

PE 19.63/16.69/14.58

倍。公司

18

年

PE

接近

13

年历史底部水平

18

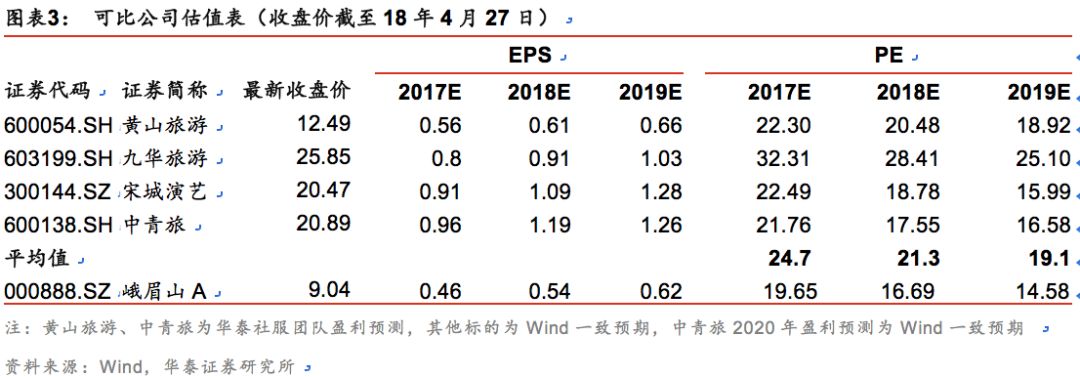

倍(限三公、地震、禽流感影响拖累业绩)。参考可比景区上市公司

18

年平均

PE 24.7

倍,给予

18

年目标

PE 23-24

倍,下调目标价至

10.58-11.04

元,下调评级为“增持”。

风险提示:自然灾害风险,客流不达预期风险,改革进程不达预期风险。

18

年一季度业绩平稳增长,公司盈利能力提升。

公司发布

18

年一季报:实现收入

2.64

亿元,同比增长

4.32%

;归母净利润

1839

万元,同比增长

11.33%

;扣非归母净利润

1832

万元,同比增长

11.77%

。营收增长主要来自于景区加强营销带动客流人次和门票收入增长;利润增速高于收入端增速,得益于公司治理改革,控费提效带动毛利率提升、销售费用率下降。西成、渝贵高铁开通打开公司客流增长空间,公司经营效率提升带来业绩释放动能,公司积极推动景区观光游向休闲游转型,盈利能力有望持续提升,给予“增持”评级。

高铁通车、精准营销提振客流,下半年有望实现低基数复苏。

公司一季度收入同比

17Q1

增长

4.32%

,主要受益于

17

年

12

月西成高铁、

18

年

1

月渝贵高铁通车带来交通改善,以及公司加强线上广告投放、大数据精准营销等措施,客流稳步增长。根据峨眉山管委会,

18

年元旦假期客流同比增长

15.98%

,门票收入同比增长

31.18%

;春节黄金周客流增长

2%

,门票收入增长

4.6%

;清明节假期客流增长

0.41%

,门票收入增长

6.08%

。春节及清明节客流增速较低主要由于节假日高基数,而元旦处于淡季。考虑到高铁开通主要利好周末休闲游,叠加

17

年下半年九寨沟地震影响形成客流低基数,我们预计

18

年下半年客流有望实现恢复性高增长。

18Q1

毛利率同比提升

2.16 pct

,销售费用率仍有改善空间。

17

年公司新管理层上任以来,积极推动内部治理改革,在统一酒店采购渠道、严格把控营销费用等方面取得明显成效,盈利能力提升预期逐步兑现。

18Q1

公司毛利率

34.08%

,同比提升

2.16 pct

;销售费用同比减少

5.33%

,销售费用率同比下降

0.68 pct

;公司

2017

年销售费用率

4.02%

,伴随着公司人员精简、盘活资产,各项招待、租赁、折旧等销售费用有望逐步削减,销售费用率仍有改善空间。

18

年客流增长、经营提效,长期看资源整合,给予“增持”评级。

峨眉山景区自然禀赋独特,西成、渝贵高铁通车打开外省客流市场,景区内小循环打通提升游客接待能力,今年游客人次有望实现恢复性增长。

17

年以来公司降本控费,经营效率持续提升,

18

年业绩释放值得期待;长期看区域资源整合预期。维持盈利预测,

18-20

年

EPS 0.46/0.54/0.62

元,对应

PE 19.63/16.69/14.58

倍,公司

18

年

PE

接近

13

年历史底部水平

18

倍(限三公、地震、禽流感影响拖累业绩)。参考可比景区上市公司

18

年平均

PE 24.7

倍,给予

18

年目标

PE 23-24

倍,下调目标价至

10.58-11.04

元,下调评级为“增持”。

风险提示

:

自然灾害风险

:地震、降雨等自然气象因素会对景区客流造成影响,进而影响公司收入和业绩水平;

客流不达预期风险

:交通条件、营销策略等对景区客流增长有一定影响,若客流增长不达预期,会影响公司业绩增长速度。

改革进程不达预期风险

:公司通过瘦身健体、提质增效提升经营效率,若治理改革不达预期,可能影响公司盈利水平提升。

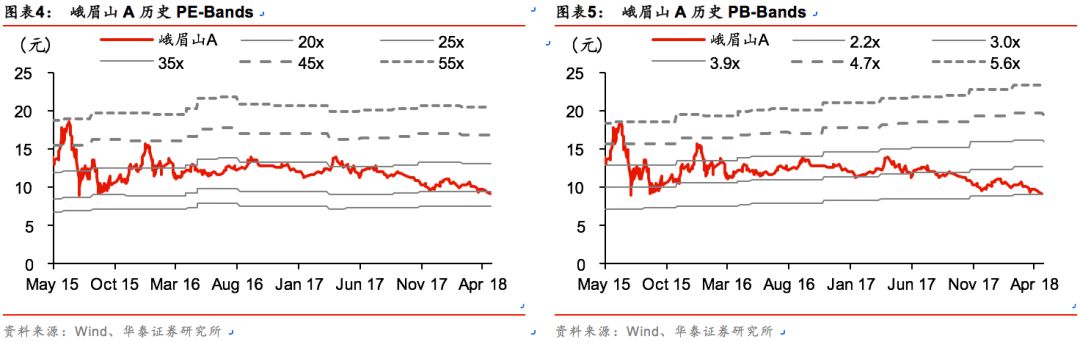

PE/PB - Bands

盈利预测

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。