职业资格号:S0570516080001

核心观点

恒企现金收购天琥教育56%股权,估值相对合理

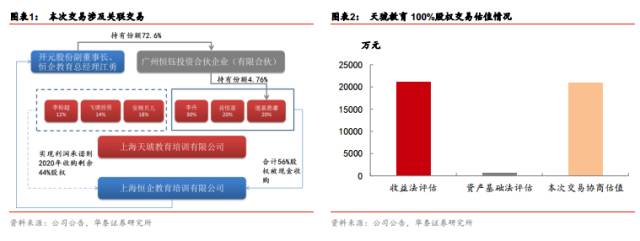

上市公司全资子公司恒企教育拟作价1.176亿元现金收购天琥教育56%的股权。天琥教育17-19年承诺业绩分别为1200万/1800万/2800万元,收购对价对应17年PE为17.5倍,估值合理。根据协议,若天琥教育实现业绩承诺,或三年累计扣非净利润不低于5800万元,恒企教育则承诺2020年5月31日前启动收购其剩44%股权,交易价格另行商定。本次交易对手方道基晨灞(天琥教育股东之一,股权比例6%)持有开元股份0.3%股份,道基晨灞有限合伙人广州恒钰(持有份额

4.76%)由开

元

股份副董事长江勇先生持有72.6%合伙份额,因此本次交易被认定为关联交易。

天琥教育深耕设计培训15年,将与恒企形成战略协同

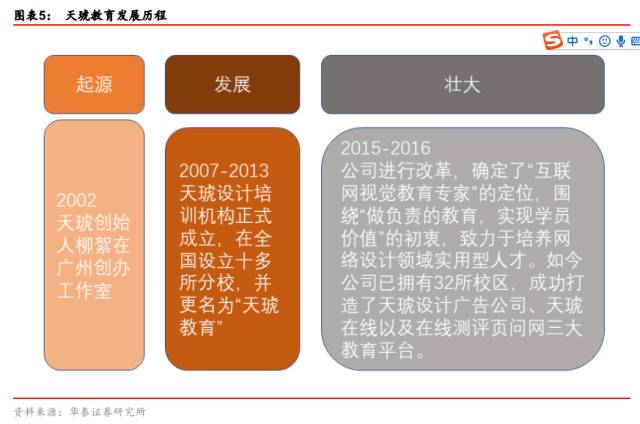

天琥教育起源于2002

年,是一所集设计培训、教育教学、设计应用推广、设计课程研发于一体的全国连锁教育机构,公司采用独特的三围五段教学方法培训人才,计划未来三年每年培养5万名设计人才,全国校区规模达到200所。天琥教育与恒企教育渊源深厚,2013年两家机构结成战略合作伙伴,恒企教育成为天琥会计技能定点培训机构。本次收购完成将对恒企教育“财经、IT、设计”三大课程业务布局形成有效补充。

标的资产处于盈利爬坡期,经营业绩迅速提升

2016年3-12月天琥教育实现营收2225.51万元,营业利润-484.84万元,净利润-366.76万元,经营活动现金流净额155.1万元。2017年1-8月,天琥教育业绩规模迅速提升,实现营收6187.91万元,营业利润730.23万元,净利润546.56万元;经营活动现金流净额529.29万元。当前公司拥有教师团队240多人,在全国20多个大中城市拥有32个连锁校区,具有良好的行业口碑积淀。

上市公司三季度业绩稳步提升,内生增长动力强劲

开元股份17年前三季度开元股份预计实现净利润1.09-1.11亿元,同比增长1475%-1505%;17Q3实现盈利5352-5559万元,同比增长2784%-2896%,符合我们预期。截至6月底恒企直营超过260家,预计年底接近300家。根据公司规划,17-19年每年新增直营会计校区50家。受政策影响低价会计资格证课程取消,恒企及时推出高端课程,客单价大幅提升。未来公司将充分发挥恒企教育、中大英才线上线下协同作用,构建多层级终端出入口,布局全国“百城千校”,保持强劲内生增长动力。

A股职教成长白马,维持公司“买入”评级

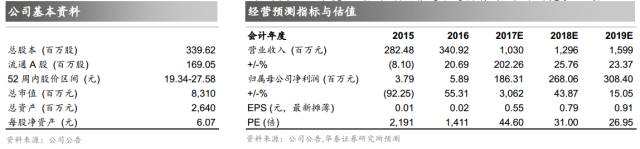

当前职教市场空间广阔,各子领域集中度低,随着行业竞争加剧优胜劣汰,公司作为细分龙头将借助资本参与持续扩大先发优势,巩固行业地位。维持公司盈利预测,2017-2019年归母净利为1.86/2.68/3.08亿元,EPS 0.55/0.79/0.91元,对应PE为44.60/31.00/26.95倍。维持目标价区间为27.4-28.4元,给予“买入”评级。

风险提示:政策变化风险;项目推进不达预期风险;市场竞争加剧。

控股天琥教育,估值相对合理

恒企拟作价1.176

亿元现金收购天琥教育56%股权。

上市公司10月13日晚公告,全资子公司恒企教育拟以作价1.176亿元现金收购上海天琥教育培训有限公司56%的股权。根据协议,如果天琥教育2017-2019年分别实现扣非净利润1200万/1800万/2800万元,或者三年实现累计扣非净利润不低于5800万元,恒企教育承诺2020年5月31日前启动收购其剩44%股权,交易价格另行商定。

收购涉及关联交易,标的资产估值相对合理。

本次交易对手方道基晨灞(天琥教育股东之一,股权比例6%)持有开元股份0.3%股份,道基晨灞有限合伙人广州恒钰(持有份额4.76%)由开元股份副董事长江勇先生持有72.6%合伙份额,因此本次交易被认定关联交易。标的资产天琥教育100%股权按收益法估值2.11亿元,按资产基础法估值616万元,两者存在较大差异。经过协商标的资产估值2.1亿元,假设2017年实现业绩承诺1200万元,对应17年PE为17.5倍,考虑到17-19年承诺净利润年增速50%,我们认为资产估值处于相对合理区间。

深耕设计培训,高速增长可期

上海天琥教育培训有限公司起源于2002年,是一所集设计培训、教育教学、设计应用推广、设计课程研发于一体的全国连锁教育机构。

在培训课程设计方面,天琥团队紧跟互联网潮流,推出包括UI 设计、平面设计、网页设计、室内设计等专业。公司采用独特的三围五段教学方法培训人才,三维即电脑、设计、艺术,五段即操作、临摹、分析、改进、创作,使得学员在学习过程中有章可循,无论学习哪一门设计课程,都可以找到切实可行的学习办法。公司计划在未来三年每年为社会输送5万名设计人才,实现在全国开办200所校区的目标。天琥教育与恒企教育渊源深厚,2013年两家机构结成战略合作伙伴,恒企教育成为天琥会计技能定点培训机构。本次收购完成将对恒企教育“财经、IT、设计”三大课程业务布局形成有效补充。

天琥教育处于盈利爬坡期,经营业绩迅速提升。

根据公司公告,2016年3-12月天琥教育实现营收2225.51万元,营业利润-484.84万元,净利润-366.76万元,经营活动现金流净额155.1万元。2017年1-8月,天琥教育业绩规模迅速提升,实现营收6187.91万元,营业利润730.23万元,净利润546.56万元;经营活动现金流净额529.29万元。当前公司拥有教师团队240多人,在全国20多个大中城市拥有32个连锁校区,具有良好的行业口碑积淀。

外延进展符合预期,协同效应持续推进职教跨赛道复制。

跨赛道方面,IT培训复制恒企会计成功经验实现快速扩张,今年4月恒企教育以现金收购多迪网络32%股权,深度融合顺利完成将充分释放IT培训业务发展潜力。本次收购标的天琥教育拥有15年行业历史沉淀,主要课程涵盖平面视觉、网页电商、UI移动端交互、室内空间和工业设计等IT设计类课程,收购符合上市公司多赛道职业教育发展战略。外延扩张促进职业培训项目向多品类发展,“会计、IT、设计、自考、高校”五大业务板块并驾齐驱,多产品梯队成长体系课程不断完善,国内连锁职教航母扩张版图越发清晰。

业绩稳步提升,维持“买入”评级

上市公司三季度业绩稳步提升,内生增长动力强劲。

根据公司业绩预告,17年前三季度开元股份预计实现净利润1.09-1.11亿元,同比增长1475%-1505%;17Q3实现盈利5352-5559万元,同比增长2784%-2896%,符合我们预期。截至6月底恒企直营超过260家,预计年底接近300家。根据公司规划,17-19年每年新增直营会计校区50家。受政策影响低价会计资格证课程取消,恒企及时推出高端课程,客单价大幅提升。未来公司将充分发挥恒企教育、中大英才线上线下协同作用,构建多层级终端出入口,布局全国“百城千校”,保持强劲内生增长动力。

A股职教成长白马,维持公司“买入”评级。

当前职教市场空间广阔,各子领域集中度低,随着行业竞争加剧优胜劣汰,公司作为细分龙头将借助资本参与持续扩大先发优势,巩固行业地位。维持公司盈利预测,2017-2019年归母净利为1.86/2.68/3.08亿元,EPS 0.55/0.79/0.91元,对应PE为44.60/31.00/26.95倍。维持目标价区间为27.4-28.4元,给予“买入”评级。

风险提示:

政策变化风险;项目推进不达预期风险;市场竞争加剧。