随着利率逐渐市场化,银行通过合理的存款利率定价机制可以提升自身吸储和获利能力,那么数据分析如何帮助银行设计这些机制呢?

名词解释

利率市场化

是指金融机构在

货币市场

经营融资的利率水平由市场供求来决定。它包括利率决定、利率传导、

利率结构

和

利率管理

的市场化。

01

引言

近年,我国大力推动经济转型,利率逐渐实现市场化。借由利率市场化的趋势,金融机构可运用自有金融资源,以市场参与者的角色,共同推动利率市场传导机制与资金市场分配机制的形成,完善金融体系,服务宏观经济的调控机制。如今,商业银行以及农村合作金融机构可自行决定存款利率,其关注的焦点集中于如何通过存款、贷款利率定价机制实现以下目标:

1. 保持市场竞争力、增进产品盈利率

2. 有效应对来自利润和净收益率的压力

3. 提升优质客户留存率

4. 改善业务管理效率等金融机构在经营管理的上重要环节

本文并不是从《IRRBB监管标准》或MPA要求的角度来介绍存款定价,也不涉及存款利率制定与发布等组织和管理环节的设计,而是仅仅

从数据分析的角度阐述如何通过综合考量客户的辨识、成本堆叠、目标收益以及市场竞争环境等因素,帮助银行制定分级的存款定价体系

。

02

存款利率定价方法介绍

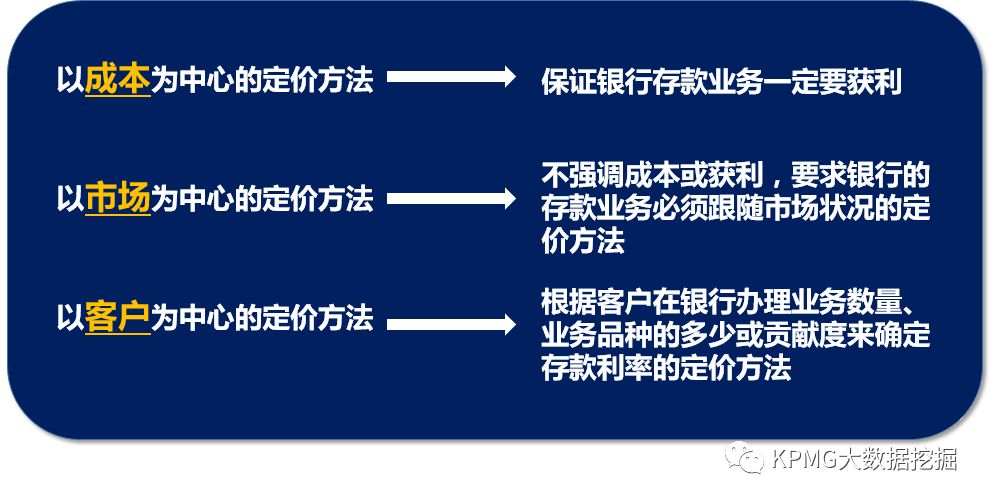

我们先简单介绍以下三种常见的

存款利率定价方法:

笔者今天主要讲一讲最近研究的

综合定价法

:

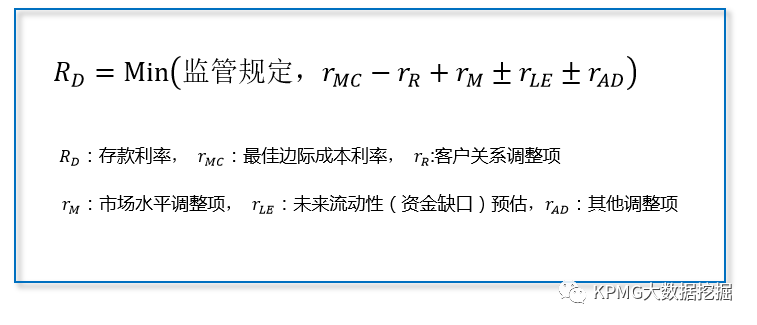

其中:

最

佳边际成本利率:

可利用历史经验、预估或他行经验,去计算出本行的最佳边际成本利率。

客户关系调整项:

建立模型对客户进行分级,针对目标客户去增加其存款利率,以提高客户对银行的黏着度。

市场水平调整项:

依据不同时期市场上的存款利率水平,来决定存款利率向上调整的幅度,,通常该调整项对定期存款的有效性大于活期存款。

未来流动性(资金缺口)预估:

建立模型对未来时期的现金流状况进行预估。例如,未来第六个月有可能性的资金缺口,则需针对现在六个月的定期存款利率进行调升。

其他调整项:

例如针对战略目标(如,想增加存款户数)去做的利率调整影响不同调整项的关键因素包括银行的融资策略、流动性缺口、客户贡献度、边际成本的核算以及市场因素等等,这些因素需要从不同的输入项和维度来考量和测算。

|

本文将主要对客户贡献度进行展开。

03

分析客户贡献度的主要目标

a)

针对目标客户增加其存款利率,以提高客户对银行的黏着度。

分析客户在银行的整体业务和产品,调整针对该客户的优惠利率。从客户已选用的产品和服务,并考虑与客户在未来所预期的关系去调整利率。基于客户已选用的产品和服务以及其与客户未来预期的关系调整利率。

b)

针对银行的好客户提供较高存款利率并收取较低的费用,目的在于提高好客户对银行的忠诚度和依赖性,进而争取更多的业务及服务费收入

。

04

影响

客户贡献度的主要因素

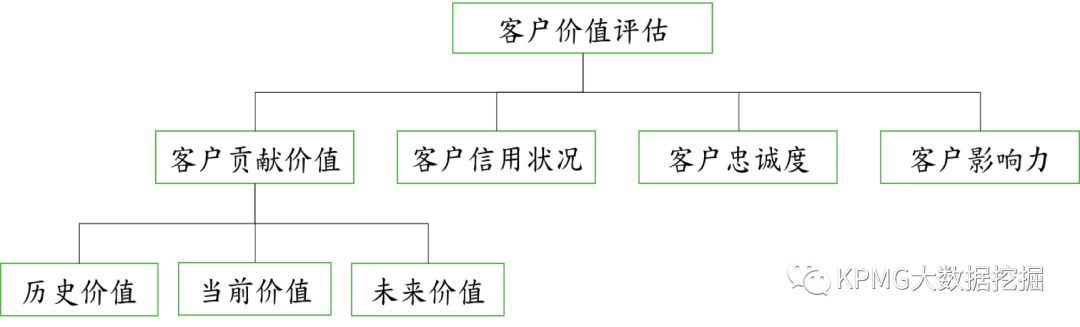

如上图,评估客户贡献时主要考虑以下几个方面:

客户的违约概率。依据某时间窗口内银行对客户的定期(如每月)信用评级结果,对客户信用状况进行综合评估。

客户持续使用银行的服务或购买银行产品的状况,通过建立衡量客户满意度的数项构面与恒量指标,建立客户忠诚度模型。

包含客户本身的影响力(例如客户的社会知名度与地位),以及客户的辐射影响力,即与该客户往来密切的其他客户对银行的贡献度。

历史价值:客户从开户到某一时间点给银行带来的现金流量,该价值会随著时间而衰减。例如,某客户五年前对本行贡献的现金流量为100万,但该价值会小于此客户一年前对本行贡献100万的现金流量。

当前价值:客户在最近某段时间对银行带来的现金流量,包含当前客户在本行的储蓄业务、贷款业务及理财业务价值。