近日河北保定一宗新挂牌的住宅用地成为市场关注的焦点,其出让条件中规定,购房人在取得不动产证之日起10年内不得买卖,成为全国范围内对住宅限售时间最长的规定。

就在大家把目光着眼于限购、限贷、限价、限售、限商等明面上的“五限”政策时,能够引起楼市“内伤”的一系列事件早已开始发酵。就拿最近来说,有7处足以引发楼市内伤的事件!

这种情况是前所未有的,历史上从来没有这么多的“巧合”在一起。原本看多楼市的逻辑几乎无一例外的在受到严峻的挑战,而看多的因子却越来越显苍白!

作 者 | 暴哥

来 源 | 暴财经(ID:icaijing123)

楼市,最危险的其实不在明处,而是在暗处。

有7处足以引发楼市内伤的事件!

这7件事,任何一件单独拿出来都足以写一篇内容详实的文章。不过既然这7件事和楼市之间暗地里存在紧密联系,姑且来一次大杂烩,给楼市还原一下暗伤楼市的“七伤拳”!

央行没缩表,但另外两件事更可怕!

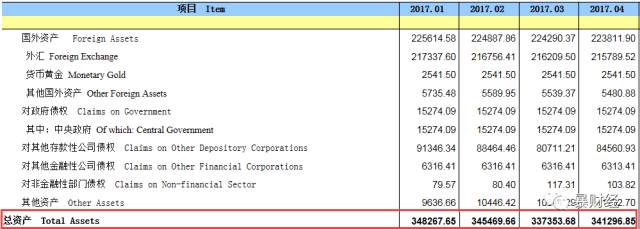

记得4月份,有不少媒体在谈论央行缩表的事,当时我曾经写文,指出我国目前没有条件、没有办法像美联储(以后准备做的)一样连续主动缩表。2017年第一季度出现的这个所谓“缩表”,更多是一种季节性的反应。

果不其然,在4月,我们“如约”看到了央行的扩表:

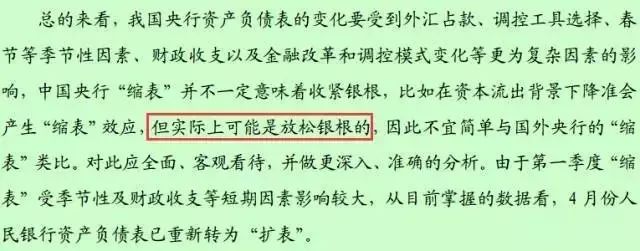

尽管扩表出现,缩表没影了,但是当初缩表在市场甚嚣尘上时,对市场的负面影响和担忧其实已经造成了。或许是为了打消市场的疑虑,央行在《第一季度的中国货币政策执行报告》里特意开辟了一个专栏解释应该如何理解央行的“缩表”:

央行从缩表重新回到扩表的这个动作给市场的印象是央行是在呵护市场,并重新回到温和去杠杆的轨道上来。温和去杠杆,这个看法本身没毛病,但大家的解读可能有些过于天真了。因为有三个迹象表明,央行正在变得更强、更具控制力。

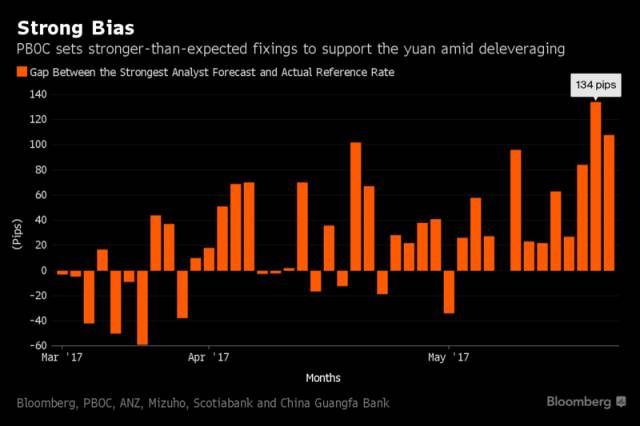

1. 央行屡超市场预期

一方面为了去杠杆,一方面为了维护人民币的稳定,央行一直在用自己的市场利率武器(利率走廊)调控市场对于人民币汇率和货币政策的态度与预期。

在央行动手的过程中,市场常常低估了央行执行去杠杆的决心和捍卫人民币汇率稳定的雄心。

据彭博报道,国内4家长期追踪央行利率管理的银行,在最近31个交易日里的24天定期追踪中,针对市场利率所作出的判断,屡屡低于央行的调控结果:

▲

市场预期和央行调控下的参考利率之间的差值

彭博给出的这个所谓市场偏见,其实反映出市场远远低估了央行对于当前去杠杆背景下,市场利率的调控力度。

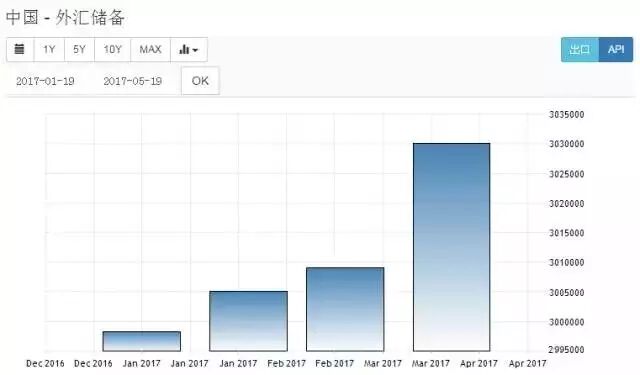

2. 央行日益正常化

伴随着外汇储备的连续下滑,作为此前最重要的基础货币投放手段,外汇占款余额也在逐步走低。原本两者的变化具有一致性,但最近几个月的数据却显示两者之间的走势迥异。外汇储备连续4个月回升的同时,外汇占款却连续18个月下降。

3. 外汇占款变化:

北京时间5月15日,据彭博社计算,中国4月末央行口径外汇占款环比下降420亿元,4月末外汇占款21.6万亿元人民币,连续18个月下降,3月减少546.91亿元。

之所以出现外汇占款和外汇储备之间走势的背离,很可能是央行在去杠杆的过程中,有意的想要更过的谋求主动调节手段,也就是货币政策工具的运用,而避免被动的基础货币投放。

两者之间背离的过程或许不会一直存在下去,但是外汇占款作为基础货币投放的地位不断下降确实显而易见的。

目前,没看到有多少人关注外汇占款在基础货币投放中的地位下降有什么作用,大家仅仅是认为外汇占款下降之后,对于基础货币包括其衍生出的M2会用很大的压力。但其实,要知道,

目前我国央行和美联储等发达国家央行之间的最主要的区别其实恰恰是外汇占款这种被动的投放货币的方式比重过大。

外汇占款比重过大,其实会令央行比较被动,缺少独立性,没法更主动的按照自己的意图管控和调节货币。

而一旦,外汇占款为未来可预见的时间里,不再成为货币投放的主要方式,那么这其实意味着一个更为正常、主动、积极,一个向发达国家央行资产负债表靠拢的更为独立自主的央行将会出现!这也意味着,

央行未来会变得更强!

或许有些朋友不太明白,央行变得更强、更可控有什么作用,尤其是对于楼市的作用。

其实挺好理解,

一个更强的央行,将会有更大的能力掌握商业银行、掌握市场上货币的投放,更好的运用基础货币的规模和货币乘数效应,把钱用到刀刃上,从更宏观和微观的角度防止钱流入楼市当中。

同时,调控楼市最终的是从货币入手,只要央行有足够的决心,管控住货币的闸门,那么楼市再想上涨,就和巧妇难为无米之炊一样,无从下手!

另外,大家常常有保汇率和保房价的争议,其实如果在央行的强大预期管理及实时影响下,汇率稳定,且外汇储备本身越来越不再成为一个需要“保”的问题,楼价似乎就成了短期之内,重点调控的唯一对象。

那么,

一个屡超预期,执行力超强的央行,一个能力更大、更加自主和可控,且对楼市更有针对性的央行,对于楼市来说难道还不可怕吗?

货币收紧,财政发力!

2017年第一季度的央行货币执行报告中,关于缩表的解释,央行主要说了四点,分别是:外汇占款下降、调控工具选择、现金投放的季节性波动以及财政支出加快。

其中,针对财政支出加快是这么解释的:

财政支出加快是 3 月份“缩表”的重要原因。2017 年 3 月份财政支出加快,央行资产负债表上的政府存款减少 0.8 万亿元,比上年同期多减 0.6 万亿元。财政支出后会转化为银行体系的流动性,反映为央行资产负债表上政府存款下降。

也就说,尽管看似财政支出带来的作用是央行资产负债表的缩减,但其实从流动性的角度来说,

这些由政府拥有,长期寄存在央行账户上的沉淀资金,如果释放出去是能够缓解市场对于流动性的渴求的。

实际上,如果我们研究基础货币的投放会发现,央行有四种方式投放货币:外汇占款、公开市场操作(货币工具)、降准、(释放)财政存款。

相对于其他三种投放方式,财政存款可能是对于虚拟金融资产价格变动影响最小,对实体经济作用最大的一种投放方式。当然,这得央行和财政部相互配合。

通过财政存款释放流动性,可以盘活存量资金,让央行不必因为市场太过饥渴而临时动用其他手段补充流动性,这其实等于给央行更大的空间和余地来执行去杠杆期间的货币政策意图。

有朋友说财政存款释放出来的钱,不是一样有可能回流到楼市等资产上吗?这个大可不必多虑,因为财政存款的释放更多会直接进入到交通等和楼市无关的项目建设上。很难过道流向楼市,且目前商业银行、信托等大量的金融机构对于进入楼市的资金是格外小心,这就更加保证了钱不会流到泡沫资产上。

对于边际资金较为敏感的楼市来说,没有增量资金进入楼市,显然是件麻烦事。

金融压力不大,去杠杆空间巨大

之前,股市债市连续下跌,市场似乎在用下跌来表明金融监管压力巨大,市场可能面临风险。

不过市场的态度真的就能拿来反应我们的金融压力吗?

当然不,市场觉得压力大,那因为自己的利益受到了影响,从监管者或者第三方中立者的角度看金融压力那可能就是另外一番模样!

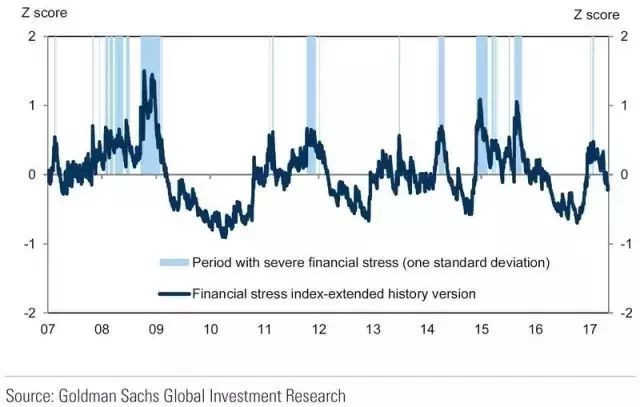

最近,高盛的分析师在整合了我国银行部门、银行间贷款和债券、股票和外汇市场之后,建立起了一套完整的能够反映我国金融业压力的指数——FSI。

该指数显示,

和2008年全球信贷危机、2015年811汇改、2015年股灾等敏感时期相比,目前的金融行业整体压力其实并没有媒体和市场反应的那么大:

另外高盛还说,

其实目前中国金融行业的去杠杆化进程其实并没有在国际投资者中产生过多的关注,且目前的金融压力对于经济增长的影响也没有想象的严重!

大家其实可以想一想,尽管市场一直说监管压力大,市场缺钱,但是三四线城市的投资客们大肆投资的举动、股市最近企稳的状态是不是都说明,一些媒体和所谓的市场抱怨似乎都是有点虚伪,不能反映我们金融压力全貌的呢?

我以为,一行三会肯定也是掌握着对于金融压力和风险的更全面的数据的,不会因为所谓市场的抱怨就停止去杠杆的步伐。

这么推演下来,未来,去杠杆的空间仍然巨大,去杠杆的过程持续时间可能会超乎我们此前的预想,而监管层的执行力度和决心也会超出预期。

如果我们以银行间同业拆借利率为基准,从利率的角度来衡量去杠杆的阶段性顶点,我们不难发现,国内利率仍然有较大的上行空间。

对于楼市来说,本身就是去杠杆受影响最大的行业之一,再加上利率的上行,从负债和资金成本的角度来说,会直接刺痛楼市中资金实力最脆弱的人群,也会对楼市泡沫最严重的地区有近乎致命的影响。

债券通,三方面利空楼市

即将和香港市场开通的债券通意义重大。第一、债券通能够吸引更多的资金来到中国,防止资本流出为人民币带来的压力;第二、债券通能够帮助实体经济融到更多的资金,帮助实体经济的发展;第三,债券通助力于我国金融系统的开放,也另我们的投资市场更加完善。

至于为何说两方面利空楼市,其实在债券通的意义中已有透露。

利空一:

不少朋友都认为,房子是我国目前为止最令人满意的一种投资方式。这话很多人都认同。既然这样,那么

如果我国的投资方式和渠道日益多元化,就等同于削弱了房子在投资中的重要性

。

这么说来,债券通的开通和沪深股市与香港的联通其实有异曲同工之妙,都是扩大了我们投资的渠道和方式。且从未来散户或者说个体的资金会集中到共同基金等基金的发展趋势来看,

债券市场的成熟化和多元化,其实会从更大的维度帮助我们财富增值保值。

(IPO加速,股市重要性更上一个台阶,其实也是对楼市资金流入的长期利空)

利空二:

看多房子的朋友们,还有一个坚定的理由是说楼市对于经济的贡献。相对于楼市,如果实体经济更加强大,最终可以让国家经济减少对楼市的倚重(实体经济好,多纳税也可以从利税的层面缓解地方政府对于土地财政的依赖),那么可不可以说是把楼市的经济地位削弱了呢?

实体经济目前最缺什么?市场?恐怕不是,是钱!

债券通的重要意义恰好就是让更多国外的钱来达到中国,帮助实体经济发展。这么说来,债券通就等于利好实体经济、利空楼市。

利空三:

目前我国的融资结构中,银行等间接融资的比例太高;股市、债券等直接融资的比例太低。这种结构带来两个后果,一个是实体经济获取资金的途径窄、成本高;另一个是银行往往把和楼市相关的资产看得过重,这导致其信贷资产结构中,楼市比重太大,风险集中。

那么

如果我们能够更多的发展最直接融资,降低间接融资的比例,从某种意义上,就可以缓解实体经济贫血和楼市资金过剩的两方面问题。

▲

各金融资产价值对比,我国明显银行比重过大、股票和债券比例低

一带一路给中国经济注入新活力

一带一路除了是我国在全球战略层面的伟大实践,对政治、军事、经济都有重要意义。其中,从经济的角度来说,帮助人民币全球化、化解过剩产能、打通欧亚大陆的消费市场等等都会对我国的经济有巨大的促进作用。

用二级火箭来形容其推动中国经济的动能或许也未为不可。那么从贸易上来助力中国经济,显然比靠房地产来得更健康和更具可持续性。其替代房地产在经济中的地位其实是很明显的。尽管有点小不忍,但未来房地产在中国经济中的地位下降是迟早的事,如此,未来一个对中国经济作用不那么大,泡沫却有那么大的部门,管控力度更严更紧更持续一点都不令人意外。

阿里和腾讯的新经济崛起

中概股最近的表现在全球都是数得上号的,其中阿里和腾讯又是当中翘楚。从最近阿里和腾讯公布的财报看,两者所代表的新经济丝毫没有增长遇到瓶颈的感觉,仍然在高歌猛进:

阿里巴巴周四公布,截至3月31日的第四财季普通股东应占净利润为人民币106.5亿元(约合15.5亿美元),同比增长近一倍。

当季收入飙升至人民币386亿元(约合56亿美元),同比增长60%。占阿里巴巴大部分营业额的核心商业部门收入增长47%,至45.9亿美元。

腾讯控股(00700 .HK) 公布截至2017年3月31日未经审核的第一季度综合业绩。2017年第一季度业绩摘要:

总收入为人民币495.52亿元(71.82亿美元 ),比去年同期增长55%。

经营盈利为人民币192.72亿元(27.93亿美元),比去年同期增长44%;经营利润率由去年同期的42%降至39%。