随着居民财富管理需求的提升,买基金已成为主流的投资理财方式之一。根据中国证券业协会公布的数据,截至2021年底,我国的基金投资者数量已经超过7.2亿人,相当于全国有一半人都在买基金。

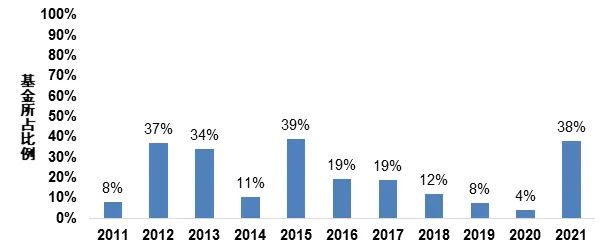

与此同时,行业存在的一些现象却令人忧心,其中,“基金赚钱,基民不赚钱”是被大家广为讨论的痛点。我们统计了2011年至2021年间的主动股基收益率和基民收益率,基民当年收益率能够超越基金收益率的基金个数占比并不高,该比例的平均值仅为20%左右。也就是说,基民的回报长期落后于基金的回报。

作为一名基金行业从业者,我在过去9年持续观察和思考该如何助力破解这一难题。让我感到庆幸的是,随着FOF与投顾业务的逐渐普及,投资者选择这类较新的产品形态或者服务模式来投资基金,投资体验感与获得感有望提升。

不要过度关注基金的短期排名

现实生活中,很多投资者都会根据基金短期收益率排名来买基金,殊不知,这样做很有可能让投资者在不知不觉中陷入“困局”。下面,我们通过一个真实案例来分析。

基金A是2021年收益表现最为突出的产品之一,二、三季度累计实现接近100%的涨幅,吸引了很多投资者的关注。根据季报披露,基金A在三季报中的基金份额比二季报时翻了6倍多,这表明大部分投资者是在基金短期业绩爆棚后涌入的。

然而,基金收益率高并不代表基民也能获得高收益。通常,我们使用加权平均净值利润率来表征基民收益率, 因为它考虑到了基金运作过程中投资者申购赎回份额所产生的影响,代表了基民投资的真实收益。

到2021年年底时,基金A当年的收益率排名非常靠前,但根据加权平均净值利润率计算出的基民收益率却是负值,落后于同期90%以上的主动股基。究其原因,有很多基民是在三季度净值相对高点时涌入,随着板块在四季度发生回撤,导致这部分投资者普遍面临不同程度的亏损。

事实上,这种情况并不是个例。我们对主动股基的基金收益率和基民收益率进行了统计,结果显示,基民当年获得的收益率能够超越基金收益率的基金个数占比并不高。从2011年到2021年,这个比例一直低于50%,平均值仅为20%左右。由此可得出结论,基民的回报长期落后于基金的回报,只有小部分人能够真正完整地获得基金收益,而更多人都是处在“看得见而摸不着”的状态。

过去十年基民收益率高于基金收益率的占比情况

数据来源:Wind;时间区间:2011年1月1日-2021年12月31日;样本为普通股票型基金和偏股混合型基金,单只基金仅保留初始份额;投资者回报用基金加权平均净值利润率衡量,基金回报用基金净值增长率衡量。风险提示:基金、股票的过往表现不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资须谨慎

正如前文所分析,导致基民收益率小于基金收益的核心原因之一是基民在短期业绩表现好、业绩处于阶段性高点时买入;而一旦在高点买入的基金净值出现回调,往往会影响投资者的心态和操作,有可能出现“割肉”卖出的行为,从而造成真正的亏损。

根据中证报联合业内几家基金公司共同发布的《公募权益类基金投资者盈利洞察报告》统计分析,净值波动越大的基金,投资者持有时间越短。当波动率在10%-20%的时候,有超过7成的投资者愿意持有6个月以上;但当波动率上升到20%-30%的时候,这一比例迅速下降到34.27%。并且,有接近4成的投资者持有时间短于3个月。从数据来看,一部分投资者可能会因为难以承担短期的大幅波动而选择卖出,由此也导致了“基金赚钱,而基民亏钱”的现象。

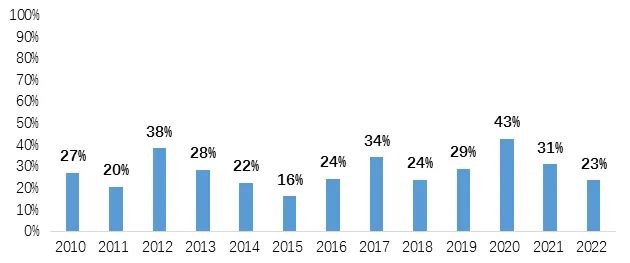

退一步来说,就算投资者愿意长期持有,根据短期业绩排名选出来的基金,真的能维持领先优势吗?我们对历史数据进行了分析,发现前一年排名前1/4的基金,在当年还能继续保持在前1/4的比例其实是很低的,从2010年以来的平均值还不到30%。

前一年排名前1/4的基金在当年保持前1/4的比例

数据来源:Wind,采用普通股票型和偏股混合型基金年度收益测算, 时间区间2010/01/01-2022/12/31。风险提示:基金、股票的过往表现不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资须谨慎

可见,单纯按照短期业绩排名来选基金,一方面容易让居民买在短期业绩的阶段性高点,还可能因为短期的业绩波动继而引发投资者的非理性操作,进而对基民收益率造成负面影响。

基金投资更应该关注哪些因素?

前面提到,选基金时建议不要过度关注基金的短期排名,那么,如果投资者以三、五年收益率作为参考指标,是否就能选出一只好基金呢?答案也并没有这么简单。

中国证券业协会公布的数据显示,截至2021年底,全市场基金的数量已经超过1万只,总规模超过25万亿元,相比十年前分别增长了7.9倍和8.2倍。不仅如此,公募基金的品类也日益丰富。可以说,选基是智力活,也是体力活。所以,我们更需要从多维度、体系化地去挑选基金。

首先,我们要对基金进行科学合理的分类,并理解不同基金类型之间的差异。举例来说,偏股混合型基金和偏债混合型基金在大类资产配置上有完全不同的方案,前者会投资更多的股票,所以长期收益可能更高但是波动和风险也更大;而后者会配置更多的债券,所以长期收益更加稳定,适合于偏好中低风险理财的客户。

在股票、债券等不同的大类之下,我们还可以进一步按风格、行业等特征进行细分。以偏股型基金为例,基金的风格及行业属性对产品收益的影响很大,因此,我们要把偏股型基金分成综合型、风格型、行业赛道型等,基于每一个细分类型范围内,对同类产品进行对比。

在对细分类别基金进行筛选后,第三步是以基金经理为研究对象进行优选。其中,我们会重点关注那些历史投资风格稳定、有明显超额收益的基金经理。因为市场的风格是动态变化的,基金经理在投资中难免会遇到市场风向与自身策略不匹配的阶段。此时,如果基金经理随意变换风格,可能会导致业绩波动,并对投资组合带来很大的不确定性。因此,为了对组合有更加精准的把握,产品的风格稳定性非常重要。

我们在评价基金业绩时,一方面要关注基金在中长期维度的收益,另一方面也要评估基金的波动水平。如前述案例中,假设基金A的波动水平相对小一些,那么基民即使在相对高位买入,亏损的幅度也会小一些。因此,我们在挑选基金时,会尤为关注与波动率水平相关的风险指标,如最大回撤、夏普比率、卡玛比率等。

此外,我们还会通过业绩归因等方法将基金的收益拆解为资产配置、风格配置和个股选择等不同维度,从而对基金经理的投资能力进行更加全面而准确的刻画。