1. 本周回顾和投资观点

本周市场综述:

本周A股先扬后抑,上证综指报收于2682.4,环比涨2.5%;深证综指报收于8125.6,涨5.7%;沪深300指报收于3338.7,涨2.8%;创业板指报收于1357.8,涨6.8%;申万交运指数报收于2154.9,涨3.4%。交运行业子板块涨跌不一,其中物流板块涨幅最大(6.1%),铁路运输板块跌幅最大(-0.9%)。本周交运板块涨幅前三为南京港(25.9%)、天顺股份(13.8%)、长江投资(11.8%);跌幅前三为大秦铁路(-2.8%)、厦门空港(-2.5%)、宁沪高速(-1.3%)。

航空机场板块:

航空板块,

春运前23天民航发送旅客量4147.3万人次,农历同比增长10.4%,继续领跑四大出行方式。各航空公司披露1月运营数据,我们测算1月全民航ASK同比增长14.5%,RPK增长15.8%,客运量增长13.6%,客座率81.7%,同比提高0.9pct,国内线虽整体表现欠佳,但国际线强势拉动客运量保持两位数增长。民航局发布夏秋航季时刻配置政策,仍保持增量偏紧的基调,我们认为未来随着航空公司在计划时刻总量整体偏紧的基础上超额创造供给的能力边际收窄,同时需求持续增长,运价改革不断突破,票价水平终将回归正轨。当前油价、汇率、市场环境均显著转暖,继续推荐三大航,关注春秋、吉祥。

机场板块,

得益于宽体机投放及客座率上行,枢纽机场航空性收入仍有一定提升空间;非航收入消费属性更强,具备远期成长性。枢纽机场估值体系已从过去的公用事业属性逐步向消费属性过渡,且现金流健康的防守品种可能更受市场青睐,有望在未来相当长的时间内享受估值溢价,长期推荐上海机场、首都机场股份,关注白云机场,深圳机场。

物流快递板块:

快递板块,

根据邮政局披露,春运开始以来(1月21日至2月10日),全国邮政行业寄递服务业务量为12.89亿件,较去年同期增长35%,投递包裹16.1亿件,较去年同期增长33%,其中中国邮政、EMS、顺丰速运、京东物流和品骏快递五家企业成为春节服务的主力。当前从基本面上来看,12月通达系公司业务增速均较快,申通、圆通与韵达增速差走向弥合,我们认为随着管理改善叠加基数效应,一季度至上半年该情形有望持续,春季躁动下圆通与申通的估值水平有望修复,推荐圆通、申通,关注韵达、顺丰。

物流板块,

自下而上地看,我们继续推荐化工物流股密尔克卫,公司属于大行业、小市场,跟随大客户以销定产确保成长性,继续推荐!

航运港口板块:

航运板块,

集运市场:

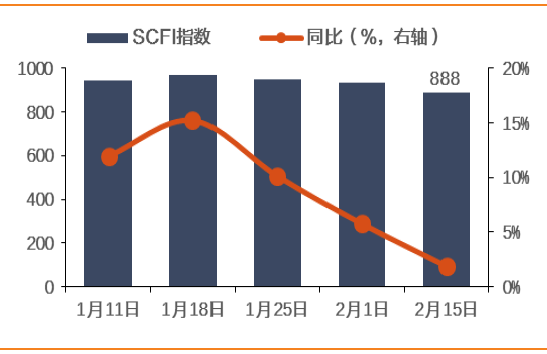

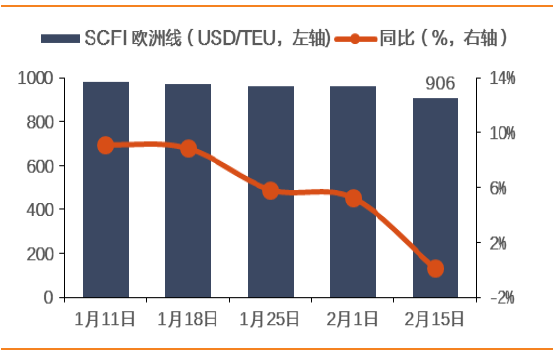

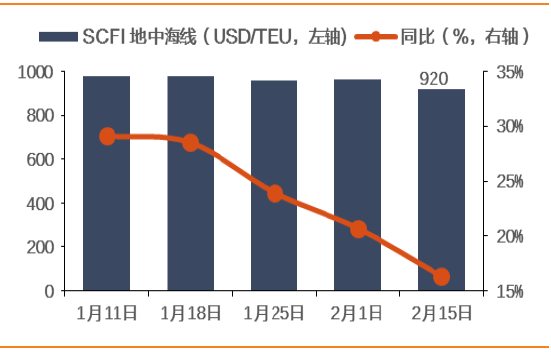

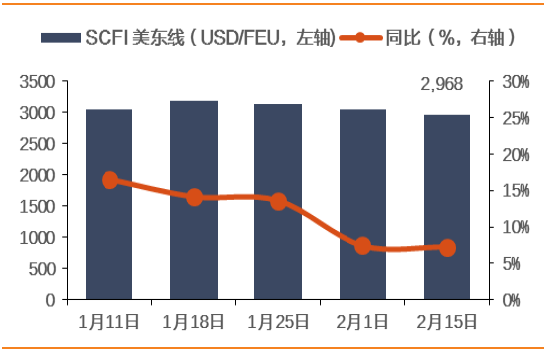

受春节假期影响,运输需求低迷,航线运价下跌。2月15日SCFI环比下跌4.9%至888点,其中欧洲线运价下跌5.6%至906美元/TEU,地中海线跌4.4%至920美元/TEU,舱位利用率90%左右;美西线运价环比跌8.0%至1834美元/FEU,美东线跌2.8%至2968美元/FEU,美西、美东舱位利用率在95%左右。我们判断随着中美贸易摩擦的缓和,以及相关信息的陆续披露,对航运商来说或将是利好,集运板块存在情绪修复空间,关注中远海控。

油运市场:

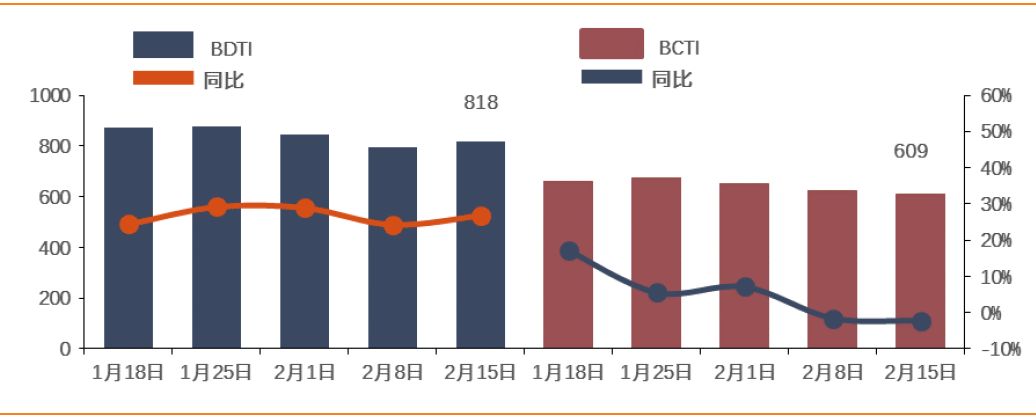

本周BDTI环比上涨2.9%至818点,BCTI跌2.4%至609点。2018年以来VLCC船拆解量大增,净增加为零,2019年预计VLCC船运力增速保持低位。当前中美贸易摩擦的缓和,以及相关信息的陆续披露,对航运商来说或将是利好,油运板块存在情绪修复空间,我们建议关注中远海能、招商轮船。

干散货市场:

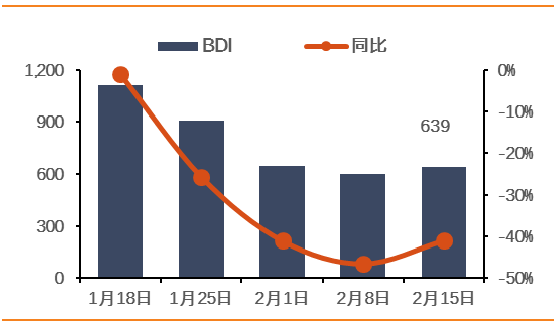

春节假期后,中国市场需求逐渐恢复,BDI环比止跌回升,2月15日BDI环比上涨6.3%至639点。受VLOC矿砂新船陆续交付影响,我们预计未来干散货市场仍将面临市场考验。

港口板块,

港口行业面临国际以及中美贸易摩擦,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多来自业绩增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的,长期看好上港集团,关注日照港、唐山港。

铁路公路板块:

铁路板块,

截止2月12日,全国铁路发送旅客累计2.1亿人次;大秦铁路披露1月经营数据,日均运量125.84万吨,同比减少0.66%,保持高景气度。投资上我们认为2019年主线仍为改革,中央经济工作会议自2016年开始连续第三年点名铁路改革,表述逐渐走向深入细化,铁总工作会议强调以铁路总公司股份制改造为牵引,中铁特货、京沪高铁等股权均有变动。投资上我们选择基本面改善+国企改革的公司,继续推荐:广深铁路PB估值低至0.87x处于历史低位,公司地处广深地区,土地价值高,土地价值释放循序渐进;铁龙物流:今年继续受益于公转铁、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大,2018年业绩PE为18x;大秦铁路为高股息率品种,业绩稳健,战略地位重要。

公路板块,

交通运输部网站公布《公路法修正案(草案)》《收费公路管理条例(修订草案)》《农村公路条例(征求意见稿)》公开征求意见。与现行条例主要变化在于1)提高收费公路设置门槛;2)明确经营收费高速公路偿债期限和经营期限(改扩建可突破30年限制);3)完善政府收费公路“统借统还”制度,明确政府债务偿还主体;4)建立差异化收费、收费标准动态评估调整机制;5)取消省界收费站设置,取消收费站设置审批。高速公路政策靴子进一步落地,我们认为从几个方面边际利好上市公司:1)上市公司可通过新收购路产/路产改扩建扩大经营范围解决持续经营问题,突破30年的限制;2)通过高速公路降费降低社会物流成本的风险有望得到缓释,一方面高速公路经营主体偿债压力较大,较难大规模大范围降费,未来或将通过差异化收费(夜间、动态)来实现将本,另一方面此前多个省份早已开始探索高速公路降费,积极推进取消省界收费站,将通过通行效率的提升增效以降低总社会物流成本。策略方面,自下而上精选股息稳定、估值合理的标的,建议关注粤高速A、宁沪高速、深高速。

投资建议:

推荐密尔克卫、申通快递、圆通速递、中国国航、南方航空、东方航空,上海机场,关注白云机场,中远海能、中远海控、招商轮船。

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

图1:交运板块表现(2018年4月27日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.2.11-2.15)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

南京港

|

9.9

|

25.9%

|

28.5%

|

26.9%

|

|

天顺股份

|

18.0

|

13.8%

|

16.5%

|

8.3%

|

|

长江投资

|

6.1

|

11.8%

|

0.7%

|

-17.1%

|

|

盐田港

|

5.7

|

11.3%

|

14.0%

|

14.2%

|

|

恒基达鑫

|

6.1

|

11.2%

|

15.4%

|

14.1%

|

|

2月交运板块领涨股

|

|

南京港

|

9.9

|

25.9%

|

28.5%

|

26.9%

|

|

飞马国际

|

2.9

|

11.9%

|

21.2%

|

-20.4%

|

|

顺丰控股

|

35.0

|

10.1%

|

17.0%

|

6.9%

|

|

上海雅仕

|

15.3

|

8.8%

|

16.7%

|

-4.0%

|

|

天顺股份

|

18.0

|

13.8%

|

16.5%

|

8.3%

|

|

19年交运板块领涨股

|

|

新宁物流

|

12.3

|

2.2%

|

9.1%

|

34.9%

|

|

南京港

|

9.9

|

25.9%

|

28.5%

|

26.9%

|

|

密尔克卫

|

35.0

|

7.7%

|

9.3%

|

26.1%

|

|

圆通速递

|

12.4

|

3.2%

|

4.0%

|

24.0%

|

|

申通快递

|

20.0

|

4.7%

|

5.1%

|

21.3%

|

数据来源:WIND,天风证券研究所

2. 本周

重大

事件

2.1. 本周重大事件

表2:

重大事件回顾

(2019年2月11日-2019年2月15日)

|

细分行业

|

重大事件

|

|

港口

|

日照港(600017.SH)控股子公司裕廊公司1月31日向香港联交所递交上市申请。

北部湾港(000582.SZ)披露1月运营数据,完成货物吞吐量1641.74万吨,同比增14.02%;其中完成集装箱吞吐量28.66万标准箱,同比增23.58%。

锦州港(600190.SH)拟以集中竞价方式回购股份用于员工持股计划,回购金额3000-6000万元,股价不超过4.89元/股。

招商港口(001872.SZ)披露1月运营数据,集装箱吞吐量963.4万标箱,同比增5.6%;散杂货4880.2万吨,同比增7.3%。

|

|

航空

|

华夏航空(002928.SH)股东大会审议通过《关于签订和的议案》。

南方航空(600029.SH)披露1月运营数据,RPK231.97亿人公里,同比增16.49%;ASK288.44亿人公里,同比增16.01%;载客人数1198.5万人次,同比增14.01%;货邮量15.74万吨,同比增4.06%。

中国国航(601111.SH)披露1月运营数据,RPK189.31亿人公里,同比增10.9%;ASK236.89亿人公里,同比增9.4%;载客人数915.6万人次,同比增11.3%;货邮量12.82万吨,同比增2.0%。

东方航空(600115.SH)披露1月运营数据,RPK183.42亿人公里,同比增19.08%;ASK227.30亿人公里,同比增16.44%;载客人数106.88万人次,同比增17.24%;货邮量8.68万吨,同比增7.83%。

海航控股(600221.SH)披露1月运营数据,RPK125.45亿人公里,同比增17.39%;ASK149.98亿人公里,同比增16.71%;载客人数709.3万人次,同比增13.46%;货邮量5.4万吨,同比增18.77%;

春秋航空(601021.SH)1、披露1月运营数据,RPK31.16亿人公里,同比增4.63%;ASK34.53亿人公里,同比增3.10%;货邮载运量5804.23吨,同比增7.01%;载客人数173.47万人次,同比增4.23%。2、控股股东春秋包机、春祥投资、春翼投资拟合计减持1039万股,占总股本的1.13%。

吉祥航空(603885.SH)披露1月运营数据,RPK28.21亿人公里,同比增20.48%;ASK34.16亿人公里,同比增22.09%;载客人数175.4万人次,同比增23.02%;货邮量1.03万吨,同比增37.32%。

|

|

物流

|

嘉诚国际(603535.SH)2018业绩快报,营业收入11.15亿元,同比增7.87%;归母净利润1.39亿元,同比增16.82%。

华贸物流(603128.SH)截止1月31日通过集中竞价方式回购1381.7万股股份,占总股本的1.37%。

上海雅士(603329.SH)控股股东江苏侬道补充质押80万股股份,占总股本的0.61%。

飞马国际(002210.SZ)公司总经理黄灿敏先生股票质押式回购构成违约,被动减持101万股股份,占总股本0.06%。

|

|

机场

|

白云机场(600004.SH)公布1月运营数据,起降42095架次,同比增6.1%;旅客吞吐量607.84万人次,同比增8.7%;货物吞吐量16.72万吨,同比增6.7%。

上海机场(600009.SH)披露1月运营数据,起降4.39万架次,同比增3.6%;旅客吞吐量633.47万人次,同比增8.80%;货物吞吐量29.42万吨,同比减7.92%。

厦门空港(600897.SH)披露1月运营数据,飞机起降1.63万架次,同比增4.34%;旅客吞吐量223.27万人次,同比增10.01%;货邮吞吐量3.07万吨,同比增3.20%。

深圳机场(000089.SZ)披露1月运营数据,飞机起降3.19万架次,同比增7.8%;旅客吞吐量440.9万人次,同比增10.9%;货邮吞吐量10.8万吨,同比增6.3%。

|

|

高速公路

|

重庆路桥(600106.SH)石板坡长江收费大桥收费年限到期,重庆城投集团子公司会展置业以17套公寓楼及194个经营性车位进行资产置换。

|

|

铁路

|

大秦铁路(601006.SH)公布1月运营数据,完成货物运输量3901万吨,同比减少0.66%;日均运量125.84万吨,日均开行列车86.9列。

|

|

公交

|

德新交运(603032.SH)收到6300万元政府拆迁安置补偿款。

大众交通(600611.SH)拟出资1亿元投资中车城市交通有限公司,持股比例2%。

|

|

航运

|

中远海特(600428.SH)披露1月运营数据,运量132.4万吨,同比增10.8%;周转量75.68亿吨海里,同比增22.7%;运营率99.9%,航行率57.1%,载重率48.2%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

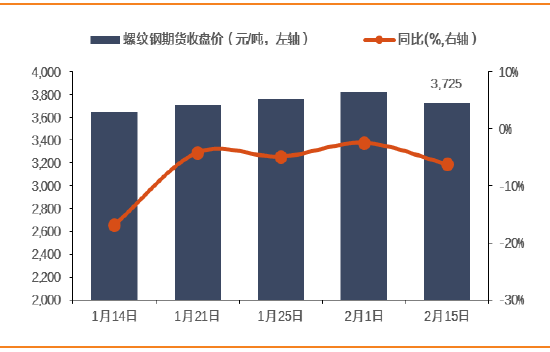

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

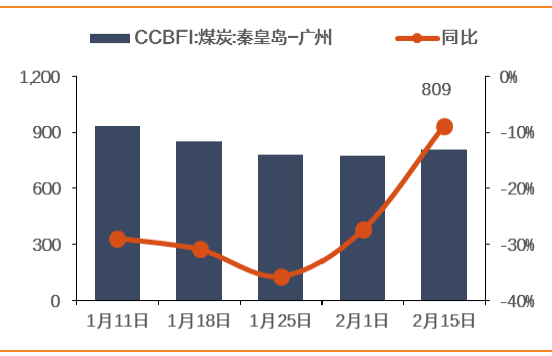

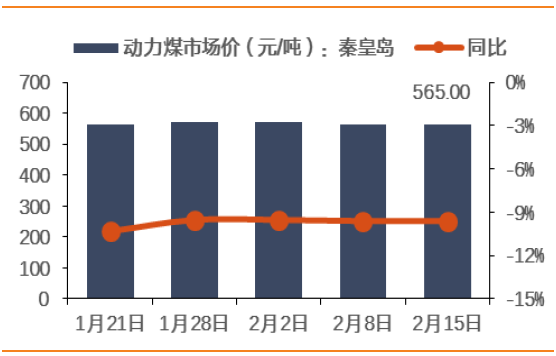

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

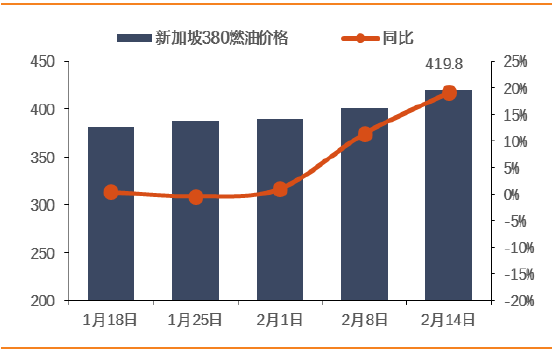

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

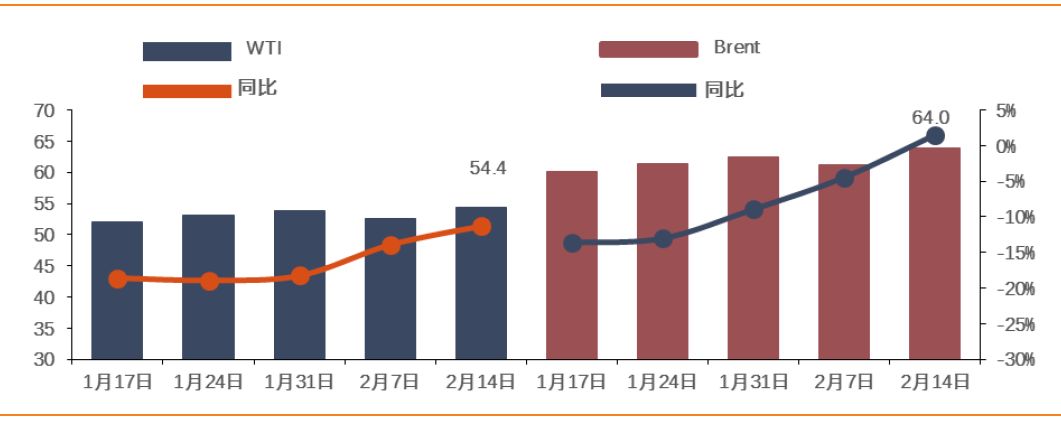

图11:国际原油价格(美元/桶)及同比(%

’

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

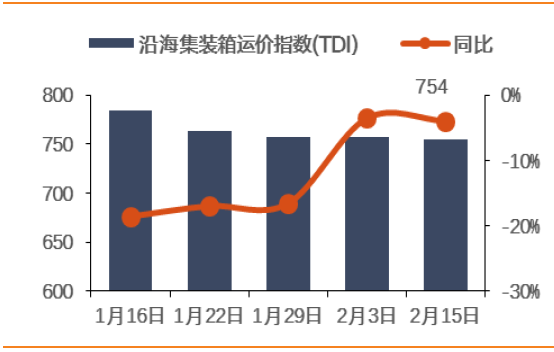

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

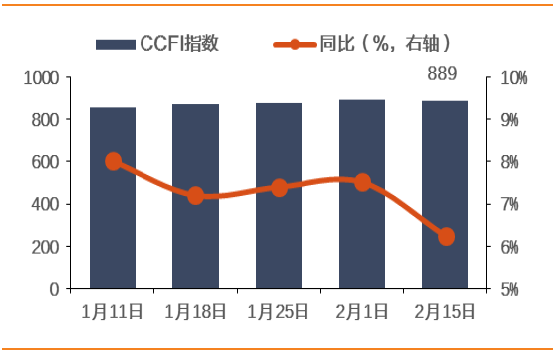

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 近期交运个股解禁情况

4.1

.

近期交运个股解禁情况

表3:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

楚天高速

|

2019-02-22

|

3,530.81

|

149,139.51

|

86.30

|

152,670.32

|

88.35

|

|

华夏航空

|

2019-03-04

|

9,562.52

|

4,050.00

|

10.11

|

13,612.52

|

33.99

|

|

宏川智慧

|

2019-03-28

|

3,753.63

|

6,083.00

|

25.00

|

9,836.63

|

40.43

|

|

春秋航空

|

2019-04-01

|

14.50

|

91,646.27

|

99.95

|

91,660.77

|

99.97

|

|

恒通股份

|

2019-04-01

|

3,360.00

|

16,800.00

|

83.33

|

20,160.00

|

100.00

|

|

华贸物流

|

2019-04-02

|

1,985.07

|

95,480.45

|

94.34

|

97,465.52

|

96.31

|

|

皖江物流

|

2019-04-22

|

73,927.98

|

312,513.21

|

80.41

|

386,441.19

|

99.44

|

|

韵达股份

|

2019-04-23

|

12,804.41

|

31,237.08

|

18.24

|

44,041.49

|

25.71

|

|

天顺股份

|

2019-05-29

|

3,681.00

|

3,504.09

|

46.92

|

7,185.09

|

96.21

|

数据来源:WIND,天风证券研究所

5. 标的预测

表4:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS 元)

|

PE(TTM)

|

PB(LF)

|

|

|

2017A

|

2018E

|

2019E

|

|

|

|

航空

|

南方航空

|

0.48

|

0.28

|

0.46

|

29.1

|

1.3

|

|

东方航空

|

0.44

|

0.23

|

0.48

|

25.2

|

1.3

|

|

中国国航

|

0.59

|

0.46

|

0.61

|

20.6

|

1.3

|

|

航运

|

安通控股

|

0.37

|

0.57

|

0.68

|

13.9

|

2.9

|

|

海峡股份

|

0.45

|

0.57

|

0.65

|

40.3

|