【报告导

读】

上海机场长期价值的关键变量:1、免税商业模式长期持续。2、未来扩建节奏与资本开支规模。

【投资要点】

-

首次覆盖,评级谨慎增持。

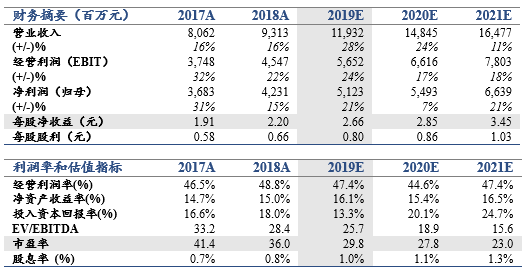

上海机场开启新资产生命周期,航空服务品质改善,航空主业利润贡献下降,非航利润贡献占比提升。预测

2019-21

年

EPS

为

2.66

、

2.85

、

3.45

元,增速

21%

、

7%

、

21%

。按照

DCF

与

PE

两种估值方法,给予目标价

84

元

/

股。

-

航空业务生命周期与回报率。

过去数年上海机场航空主业处于生命周期成长期,远机位实现航站区资产的高周转,航空业务的回报率提升。

9

月启用卫星厅,将大幅提高飞机靠桥率和服务品质,同时也意味着新的资产生命周期的启动。由于航空业务收费价格受政府严格管制,预计航空业务利润贡献将回落,非航业务占比将提升。

-

免税业务保障整体投资回报率。

免税业务是近年利润增长的主要来源,也是新生命周期整体

ROE

平稳的关键。公司充分挖掘免税资源潜在价值,新免税合约保障七年高收益,高提成比例充分体现机场强定价能力。未来市内免税店和税收政策的取向,与品牌商、免税商和机场的价值博弈,将决定未来的免税业务价值变化方向。

-

快速达产或加快扩建节奏。

长三角民航需求旺盛,按照政府规划,浦东机场远期客流将达

1.2-1.3

亿人次。卫星厅启用后设计产能

8000

万人次,未来仍有扩建需求。考虑到

2020

年客流就将超过设计产能,预计四期扩建将可能在未来两年启动规划。

-

风险提示。

免税业务政策与经营风险,扩建评估风险,收费价格管制风险,航油业务政策及油价风险。

目录

1. 航空业务生命周期与回报率

1.1. 高国际占比决定高ROE

1.2. 卫星厅提升效率降低航空主业利润贡献

2. 免税业务是近年利润增长主要来源

2.1. 免税反哺航空主业

2.2. 人均免税消费:预计稳中有升

2.3. 高提成比例:机场定价能力显性化

2.4. 消费税税率的敏感度分析

3. 四期扩建或将在未来两年启动规划

3.1. 航站区存在扩建需求

3.2. 新航站楼已在规划中

3.3. 大额资本开支将影响长期价值

4. 其他非航业务——广告资源有望重估

4.1. 广告资源价值待重估

4.2. 航油业务长期超额利润

5. 首次覆盖,评级“谨慎增持”

5.1. 核心假设与盈利预测

5.2. 评级谨慎增持

6. 风险提示

6.1. 免税业务政策与经营风险

6.2. 扩建评估风险

6.3. 收费价格管制风险

6.4. 航油业务风险

【报告正文】

1.

航空业务生命周期与回报率

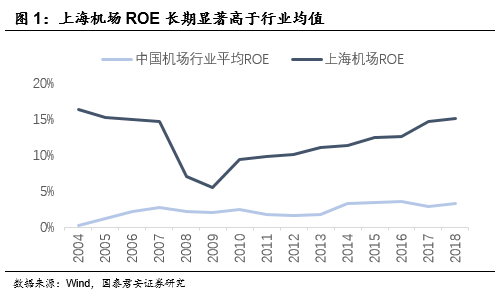

在中国大陆的机场中,上海浦东机场旅客吞吐量第二,国际客流量第一。优质的客源结构、历史形成的成本结构和公司对业务结构的持续优化,决定了浦东机场持续优于行业的高回报率。

过去数年,上海机场航空主业处于机场生命周期的成长期,远机位实现航站区资产的高周转,航空业务的回报率提升。

9月启用卫星厅,将大幅提高飞机靠桥率和服务品质,同时也意味着新的资产生命周期的启动。由于航空业务收费价格受政府严格管制,预计航空业务利润贡献将回落,非航业务占比将提升。

1.1.

高国际占比决定高ROE

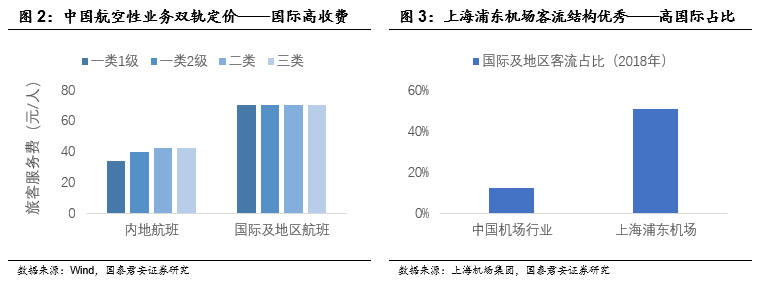

2009年中国民航局颁布《民用机场管理条例》,首次明确中国机场定位“公共基础设施”,对机场行业产生深远影响。十年间,全国机场旅客吞吐量增长了1.8倍,但无新的机场公司上市。人工成本与航站楼造价持续提升,但机场的航空性业务收费价格受政府严格管制,行业整体投资回报率徘徊在4%以内。

上海浦东机场区位优越,是中国大陆国际与地区航线旅客量最大的机场,也是国际客流占比最高的机场。优质的客源结构,决定了浦东机场持续优于行业的高回报率。

无论是政府定价的航空主业,还是免税、广告等非航业务,国际客流的收费标准和商业价值均明显高于国内客流。上海机场原有航站楼单位造价不低,但单位客流收入行业居首。上一轮生命周期中(2008-2019年),上海机场ROE由7%攀升至15%,长期显著高于机场行业均值。

上海坐拥浦东虹桥两大机场,只有浦东机场属于上市公司。一市两场的上市结构,令浦东机场的国际航线受同业竞争规则的保护。

1.2.

卫星厅提升效率降低航空主业利润贡献

9月启用的卫星厅是航站区的空侧延伸,用高造价的近机位登机桥,替代原先的摆渡车远机位登机方式。旅客登机及中转便捷性提升,有利于时刻平稳增长与枢纽建设。随着新的资产生命周期启动,航空主业的长期利润率将回落,非航业务的利润占比将提升。

浦东

机场采用阶段性扩建设计——即陆侧(安检门之前)一次性建设完毕投产,而空侧(安检门之后)初期仅建设一部分,后期再按照需求逐步扩建空侧。

在卫星厅启用前,T1和T2的合计产能为4200万人次/年(陆侧设计产能6000万人次VS空侧设计产能4200万人次)。

浦东机场2012年旅客吞吐量已接近4500万人次,2018年达到7400万人次。过去数年,浦东机场的空侧超负荷运营,相当大比例的客流由远机位满足登机需求。

浦东机场2015年底启动三期扩建,主体工程就是卫星厅——以近机位登机桥为主的空侧设施。卫星厅是T1、T2两座航站楼的空侧延伸,主要目的在于提高飞机靠桥率。

卫星厅已于2019年9月启用。两个卫星厅S1和S2相互连接,新增90座登机桥。

卫星厅投产后,浦东机场的近机位比例由50%升至70%以上,飞机靠桥率将由以前的50%提升至90%以上。同时,卫星厅一体化中转中心设计将提供更便捷中转服务。

卫星厅启用后,由于飞机滑行或摆渡接驳时间较长而导致的延误将减少,有利于浦东机场时刻容量评估。预计未来1-2个航季浦东机场将迎来久违的时刻释放。需要注意的是,上海空域终端区的繁忙状态并不会发生重要的改变,空域瓶颈决定了浦东机场时刻只会稳步释放。

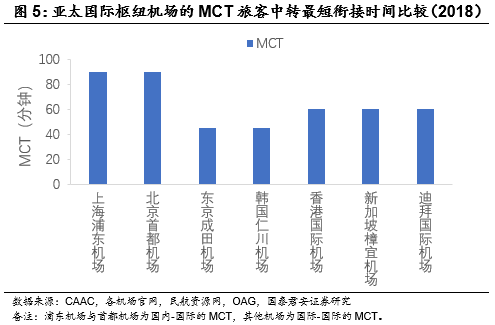

同时,卫星厅启用后,预计浦东机场的国内-国际MCT有望从90分钟缩短至60分钟,枢纽中转效率将明显提升,将有助于吸引目前经日韩中转欧美的中国客流回流,以及航司在浦东机场利用第六航权(桥梁权)吸引国际中转客流。

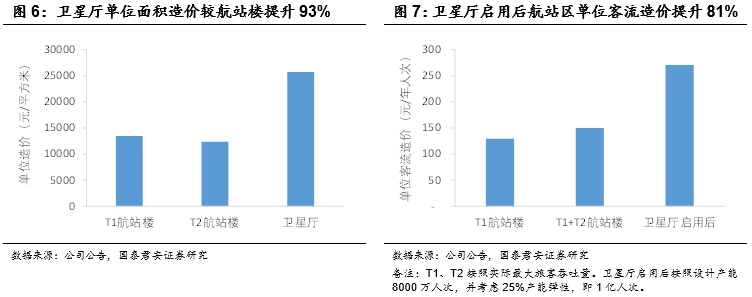

浦东机场卫星厅的单位面积造价较T1、T2航站楼提升93%,卫星厅启用后机场航站区整体单位客流造价提升81%。主要原因在于,卫星厅用近机位登机桥替代原先的摆渡车远机位登机方式。

大额扩建主要体现为旅客登机及中转的便捷性提升,而航空业务收费价格受政府严格管制,航空业务利润贡献将回落,非航业务占比将提升。

2.

免税业务是近年利润增长主要来源

浦东机场天然拥有高价值客流,通过免税和广告等方式,非航已成为主要的利润来源。

七年的高提成免税合同,使上海机场充分享受免税商业链条的超额收益。未来市内免税店和税收政策的取向,与品牌商、免税商和机场的价值博弈,将决定未来的免税业务价值变化方向。

2.1.

免税反哺航空主业

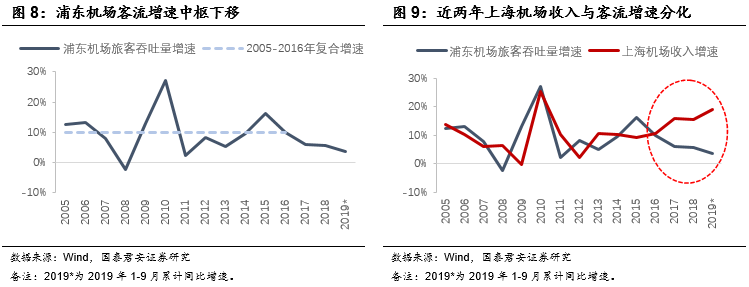

2016年以前,“流量增长”是上海机场收入与利润增长的核心动能。浦东机场2005-2016年旅客吞吐量复合增速约10%,该阶段上海机场收入增速与客流增速较为接近,而单位客流收入较为稳定。

2014年上海机场管理层前瞻性地提出从“扩大规模”为主向“打造品质”转变的战略基调。2017-2018年浦东机场客流增速放缓至6%,预计2019年不到4%。客流增速中枢下降的同时,上海机场收入增速与客流增速分化,并明显高于客流增速,免税等非航业务利润贡献快速提升。

预计未来五年,浦东机场流量将继续低速增长,且卫星厅启用后航空主业长期利润率回落,非航业务仍将是上海机场整体投资回报率平稳的关键。其中,免税是最为重要的非航业务。

浦东机场的免税业务由日上上海独家运营,凭借极具竞争力的价格,满足快速增长的免税购物需求,免税销售额持续增长。根据我们估算,浦东机场免税销售额2011-2018年复合增速约21%,免税销售额提成占上海机场机场净利润比例,由2011年的43%,提升至2018年的63%。

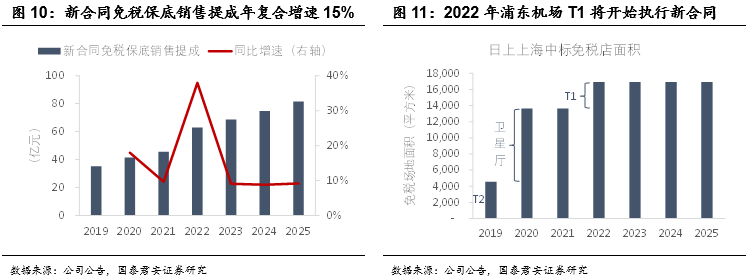

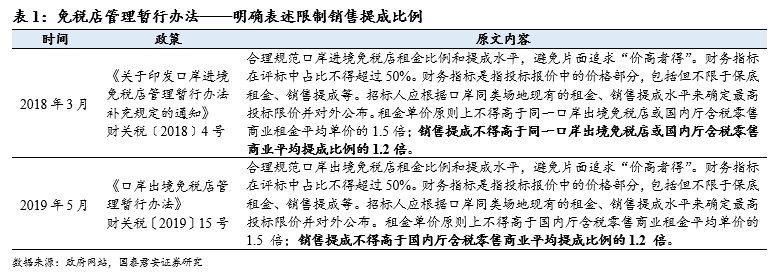

2018年7月上海机场公告日上上海再次中标浦东机场免税店项目,将于2019-2025年经营浦东机场近1.7万平方米的免税店。新免税合同延续了“实际销售提成和保底销售提成两者取高”的模式。与之前相比,新合同的提成比例大幅提升至42.5%,且约定高保底保障机场利益。

上海浦东机场区位优越,是中国大陆国际与地区航线旅客量最大的机场,也是国际客流占比最高的机场。优质的客源结构,决定了浦东机场持续优于行业的高回报率。

上海机场免税业务收入=日上上海在浦东机场的免税销售额*42.5%=人均免税消费*浦东机场国际地区客流量*42.5%=进店率*客单价*浦东机场国际地区客流量*42.5%

2.2. 人均免税消费:预计稳中有升

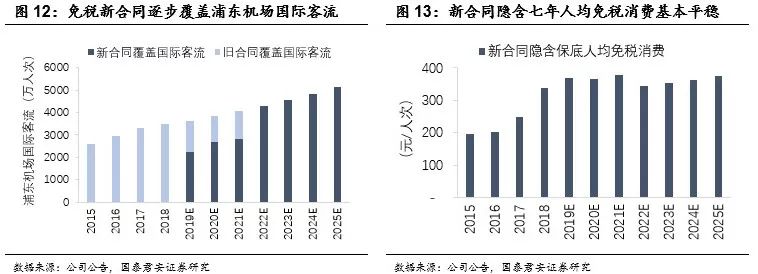

人均免税消费是免税业务的核心指标。上海机场新免税合同通过“高保底”确保了人均免税消费在2019-2025年七年间至少保持平稳。考虑到过去三年人均免税消费的增长趋势,以及卫星厅启用有助于进店率提升,预计人均免税消费有望持续增长。

根据新合同,2019-2025年合同期间浦东机场免税业务的合计保底销售提成总额将达410亿元,六年复合增速15%。其中,2022年保底销售提成增长38%,主要源于T1届时将开始纳入新合同,提成比例提升。

若同口径估算,新合同隐含的浦东机场整体免税保底销售额(含T1、T2、卫星厅)2019-2025年复合增速为7%。

假设浦东机场2019-2025年国际客流复合增速为6%-7%(略高于整体),根据新合同覆盖的国际客流量计

算,七年410亿元高保底销售提成的隐含假设是——浦东机场保底人均免税消费在2018-2025年基本保持平稳。如果人均免税消费持续提升,则免税商和机场还将获得额外的收益。

根据我们的估算,浦东机场人均免税消费2011-2018累计增长约113%,年复合增速约11%。过去两年超出我们预期的是,2017-2018年两年间人均免税消费年复合增速29%。而在之前的2011-2016年五年间人均免税消费年复合增速仅5%。我们猜测背后是国人财富效应与消费升级等长期因素,与汇率推动的提价以及客流结构性变化等短期因素叠加。

根据国君社服刘越男团队的跟踪研判,2019年浦东机场免税销售额增速前高后低,预计全年增速较2017-2018年回落,但人均免税消费增速仍有望达20%左右。

根据我们向国君社服刘越男团队以及业内专家的请教,人均免税消费受免税商供货及定价策略、促销活动、其他渠道分流竞争、机场国际客流结构性变化、海关政策、居民财富效应、人口结构、经济与收入预期等诸多因素共同影响。面对历史数据的大幅波动,我们暂时没有找到对未来趋势的量化预测方法。

考虑到卫星厅启用免税店扩充,我们暂且假设未来数年人均免税消费将保持稳步增长,假设2019-2021年人均免税消费增速为21%、17%、11%。

卫星厅启用后,出境免税店面积大幅增加超1.5倍。免税品类将大幅增加,特别是单价较高需要较多展示区的百货品类,将有利于人均消费额的提升。同时,将改善免税购物体验,有利于缓解目前高峰时段的排队情况,减少因排队导致的弃单率,进一步提升免税进店率。

若同口径估算,新合同隐含的浦东机场整体免税保底销售额(含T1、T2、卫星厅)2019-2025年复合增速为7%。

市内免税店设立的初衷,旨在引导国人海外消费回流。全球绝大多数国家的市内免税店仅服务境外人员,仅韩国、菲律宾等极少数国家实行市内免税店向国人开放的特别政策。其中,韩国1997年外汇危机期间,为了吸引公民把外汇留在国内,规定公民凭旅游护照和机票在离境前可以到市内免税店购物。

韩国市内免税店牌照放开,一市多店,竞争较为激烈。韩国市内免税店普遍通过高额返点积极引流。按照消费额给予10%-40%的高额返点,已成为市内免税店引流旅游团以及价格敏感型散客的重要手段。目前韩国市内免税店在其免税市场份额约八成,不仅外国人近90%免税消费在市内免税店,韩国国人市内免税店消费占比也超60%。

2006年《中华人民共和国海关对免税商店及免税品监管办法》第21条规定,“市内免税商店的销售对象限于即将出境的境外人员,免税商店凭其出境有效证件及机(船、车)票销售免税品,并且应当在口岸隔离区内将免税品交付购买人员本人携带出境。”上海市内免税店位于陆家嘴,已于8月开业,并严格执行2006年规定,对机场免税影响甚微。若未来效仿韩国出台“国人政策”,旅客消费习惯培养、以及市内店引流将是关键。

我们目前的盈利预测,暂时假设市内免税店对机场免税分流影响或弱于韩国。如果未来政策进一步扩大市内免税店的人群限制、调整对面积和销售方式的管制,则需要重新评估该假设。

2.3. 高提成比例:机场定价能力显性化

高提成比例,充分体现了机场的强定价能力,大幅压缩了免税运营商利润空间。

2018-2019年监管部门陆续发布两份免税店管理办法,对免税销售提成比例给予指导规定。

新合同约定未来七年(2019-2025年)的综合销售提成比例为42.5%,较之前不到30%的提成比例明显提升。

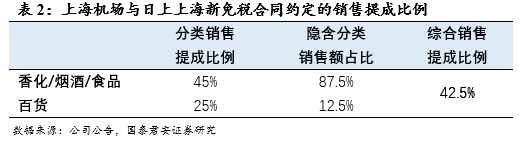

其中,香化/烟酒/食品免税品销售提成比例高达45%,新合同隐含的销售额占比假设高达87.5%,是浦东机场免税业务的主要利润来源。

通过免税业务的重新招标,上海机场获得了与其定价能力匹配的分成,同时也意味着免税运营商将通过机场获得规模,而利润将更多地依赖于离岛免税店等其它渠道的贡献。

以香化产品(雅诗兰黛眼霜)为例,根据我们的估算,在45%的新提成比例下,给免税运营商留存的费用及利润空间将从20%以上缩减至8%。根据中国国旅2019年半年报披露,日上上海的净利率仅4%。

在目前的税率与高提成比例下,若进价保持不变,则免税运营商将可能面临抉择:

(1)保持终端售价优势,需要接受机场免税店长期的低利润率,并通过离岛免税和市内免税店获得回报;

(2)提升售价,价格竞争力可能减弱。假设费用及利润留存空间上升至15%以上,则终售价将提升10%以上,免税店将有可能被跨境电商等渠道抢夺份额。

2.4. 消费

税税率的敏感度分析