1.传联发科子公司络达拟在大陆IPO:PA业务或被出售;

2.传西部数据加码抢标东芝半导体业务;

3.张忠谋:半导体极限还有8~10年 封装是延寿的解药;

4.台积电5纳米留在南科 3纳米基地以台湾为第一优先;

5.延续摩尔定律 EUV技术角色关键

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.传联发科子公司络达拟在大陆IPO:PA业务或被出售;

集微网消息,据台湾经济日报报道,联发科已顺利公开收购转投资的PA厂络达将于7月纳为子公司。 市场传出,联发科正进行组织重组,拟将旗下物联网部门与络达整并为新公司,并改于大陆登记并推动挂牌上市(IPO)。其中络达的功率放大器(PA)部门有可能出售,潜在买家不少,包括大陆PA芯片厂Vanchip、国民技术都被点名是可能对象。

虽然现行法令规定陆资不能投资台湾IC设计业,但若联发科将络达新公司登记在中国大陆,届时将可不受政策限制,扩大为新络达引资或出售部门的评估弹性。

据传已有中国买家询问收购或入资意向。潜在买家不少,包括大陆PA芯片厂Vanchip、国民飞骧都被点名是可能对象。

据联发科规划,络达未来将纳为100%持股子公司, 不过,联发科当初收购络达就是为了攻物联网市场,在公开收购达标后,就开始整合新络达和IoT部门。

络达过去几年一度发展亮眼,算是联发科的小金鸡,不过,随市场竞争加剧,且产品未跟上4G脚步,络达去年营运欠佳,虽然营收持稳,毛利率却降至24.5%,最后联发科选择公开收购。

据集微网消息,今年络达在PA市场表现还不错,如果整合了物联网业务的新络达在大陆注册并成功吸引陆资参股,相信对未来的业务扩展有好处。

目前大陆PA市场Skyworks和Qorvo两家公司明显处于领先地位,本土及台湾PA厂包括络达、锐迪科、Vanchip、国民飞骧、汉天下、慧智微等竞争激烈。其中Vanchip刚刚从新三板退市并完成了新一轮融资,目标也是大陆主板上市IPO。

2.传西部数据加码抢标东芝半导体业务;

集微网消息,路透引述消息人士报导,西部数据计划把竞标东芝半导体业务的金额提高到180亿美元(2兆日圆)以上,希望抢下这起关键交易。

东芝预定15日公布得标者,和日本官民基金产业革新机构(INCJ)连手的西部数据据传将把标金提高至2兆日圆以上。 路透先前报导,东芝一直较属意美国芯片制造商博通所提标案;据传博通和美国私募基金银湖合作,开出的竞标金额为2.2兆日圆。

东芝急于出受半导体业务,填补核电事业的巨额亏损,并已设定2兆日圆的竞标门坎。 消息人士指出,西部数据原本主张,未经该公司同意,东芝不得出售芯片事业,但如果东芝接受西部数据重新提出的标案,西部数据将放弃这项主张。

3.张忠谋:半导体极限还有8~10年 封装是延寿的解药;

台积电董事长张忠谋8日在股东会中表示,台积电营运犹如今日艳阳高照的天气,象征营运是蓬勃有朝气,2016年是营运创新高纪录的一年,2017年也是不错的一年。

今年台积电的股东会后,张忠谋并没有开记者会畅所欲言,但在股东会中,他仍是勉励同仁表示,要开心地迎接各种挑战,当今产业有很多很强的竞争者,我们不容轻视竞争者们,大家齐心协力,站在各自岗位上做努力。

众所皆知,台积电这几年营运突飞猛进的秘诀,是持续投资高端制程技术,甩开竞争对手,虽然有英特尔(Intel)、三星电子(Samsung Electronics)这类的强劲对手持续投资在晶圆代工市场,但台积电不退怯、不轻敌,持续专注的投资本业,强化自身竞争力,在全球晶圆代工领域市占率达到60%,距离全球半导体龙头一步之遥。

张忠谋分析,半导体产业距离物理极限还有8~10年,而延续摩尔定律的另一条路是朝封装技术努力,现在逻辑技术已经开始向上堆叠,用封装的方式克服,该技术在存储器上已经证明可行,因此,半导体产业的未来一点都不悲观。

张忠谋也指出,1987年左右产业成长率享有40~50%幅度,到了1990年代全球半导体产业的成长率高达15~16%,但到了2000年后,全球半导体产业成长率只有4~5%,台积电仍是每年都做到打败全球半导体成长率动能,每年成长5~10%,台积电这几年成长的动能是受惠智能手机市场的推动,未来5年,预计至少到2020年,台积电年营运都可以成长5~10%。

因此,他强调,半导体产业没有如外面讲的是成熟产业,至少台积电还在高度成长的轨道上。

他也分享台积电三大成长的原因,第一是技术领先,处于产业领导地位;第二是制造能力比同业好;第三是保持诚信和客户做生意。

台积电这几年布局先进制程有很大的进展,2016年16纳米的营收贡献相较前1年成长超过5倍,占营收20%以上,同时10纳米也进入量产,7纳米在2017年初完成技术验证,5纳米会导入极紫外光(EUV)微影技术。

再者,台积电也配合整合型扇出(InFO)封装技术,已经被苹果(Apple)采用,更成功开发出新一代的InFO解决方案技术,预计今年开始量产。另外,台积电也扩展中介层CoWoS技术到16纳米制程,且整合多个第二代高频宽存储器(HBM2)和绘图处理器的高端加速器,目的是支持人工智能(AI)和深度学习需要的高效能运算。

台积电看好16纳米FinFET制程除了用在移动装置外,也可以运用在手机基频芯片、游戏绘图处理芯片、扩增实境(AR)、虚拟实境(VR)、AI,同时也会进入12纳米制程,16纳米和12纳米可以满足低功耗市场需求包括中低阶手机、消费性电子、物联网(IoT)、车用电子、数位电视等。

在28纳米制程上,今年迈入量产第七年,也计划再扩充15%的28纳米制程产能。

另外,台积电在8日股东会中成功增选两名董事,共同执行长魏哲家和刘德音进入董事会。刘德音是台大电机系学士,美国加州大学柏克莱分校电机暨电脑资讯硕士暨博士,曾担任世大积体电路的总经理、台积电先进技术事业资深副总、营运资深副总;再者,魏哲家为交大电机工程学士暨硕士、美国耶鲁大学电机工程博士,曾担任新加坡特许半导体的资深副总、台积电主流技术事业资深副总、业务开发资深副总。DIGITIMES

4.台积电5纳米留在南科 3纳米基地以台湾为第一优先;

半导体高端制程战火不停歇,台积电和三星电子(Samsung Electronics)宣布的制程战争是让人眼花撩乱,比技术也比宣传花招,台积电日前指出,5纳米制程的晶圆厂确定在南科,目前正在环评阶段,3纳米晶圆厂也会以台湾为优先考量,因为台湾的生产效率是其他地方很难比的。

台积电多次对外指出,希望政府能给予适合的土地,最重要是的充裕的电、水等,支持台积电持续扩大在台湾投资,虽然台积电在台湾以外的地方也有晶圆厂,例如美国Wafer Tech,以及大陆的上海8吋晶圆厂和南京12吋晶圆厂,但台积电在台湾北、中、难三地一气呵成的生产基地,效率是其他地方很难比的。

台积电也指出,5纳米制程的晶圆厂确定在南科,目前该土地在环评阶段,针对3纳米晶圆厂的生产基地,一定会以台湾为优先考量,因为台湾的生产效率是其他地方很难比的,同时也感受到政府释出的善意,在各方面都极力的帮忙。

台积电的7纳米、5纳米、3纳米制程十分重要,因为这是与英特尔、三星缠斗的关键时刻,地点的选择牵涉到整个后勤的支持,台积电内部自然是十分看重。

其实摩尔定律越来越往下走,制程困难度越来越高,这一点从今年量产的10纳米制程就可以看出端倪,不论是台积电或三星,10纳米制程的良率一直是业界讨论的重点。

不过,半导体大厂并未因为制程技术难度高、良率不易突破就有所退缩,反而是大打制程世代技术大战,让外界是看得眼花撩乱!

台积电共同执行长魏哲家日前在技术论坛中就表示,2019年5纳米量产后,搞不好会做4或3.5纳米,同时台积电一字排开也有28纳米、22纳米、16纳米、12纳米、10纳米、7纳米、5纳米和3纳米制程等,技术系列之完整是史上罕见。

三星更是不甘示弱表示,8纳米、7纳米、6纳米、5纳米、4纳米每个制程世代都要做,且全部要取得领先,近期三星决定进行组织改造,会将晶圆代工部门独立,为了争取更多客户的订单。

值得一提的是,三星更要在2020年投产4纳米并导入环绕式闸极架构(Gate-All-Around;GAA),对决台积电的5纳米制程,加深两家半导体大厂对阵的烟硝味。

同时,台积电、三星都将在7纳米导入极紫外光(EUV)技术,为5纳米全面导入EUV技术暖身,未来半导体技术不只是为智能手机等移动装置量身定做,人工智能(AI)、机器学习(Machine Learning)等需要的高速运算也是未来产业重点趋势。DIGITIMES

5.延续摩尔定律 EUV技术角色关键

台积电已宣布将在2018年第二代7奈米制程中开始导入EUV微影技术,以做为5奈米全面采用EUV的先期准备。 尽管目前EUV设备曝光速度仍不如期待且价格极为高昂,但与采用双重或多重曝光技术相比,EUV的投资对解决先进制程不断攀升的成本问题仍是相对有力的解决方案。

每一季的台积电法说会上,张忠谋董事长或是共同执行长对于极紫外光(Extreme Ultraviolet, EUV)的发展进度必会对台下观众做一专门的报告,法人代表对于EUV的导入时程亦表示高度兴趣。 到底EUV的发展对于台积电未来发展甚至是半导体制程到底有甚么样的影响? 相信这对于摩尔定律的演进一定有很重要且深远的冲击,不然怎会让众人引颈期盼EUV的导入;届时真的可以如共同执行长所说的在7奈米量产后第二年的加强版制程导入,并于5奈米制程时全面使用? 届时导入时程还会被延误吗? 从制程成本的观点来看,相信这将会是箭在弦上,不得不发的情况。

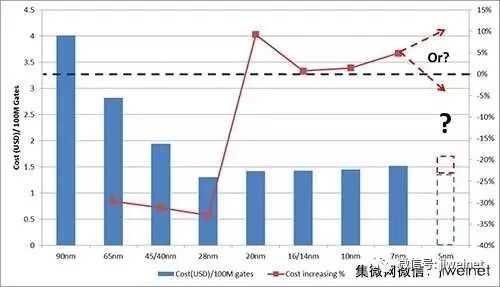

随着制成节点的演进,线宽不断地微缩,制造成本从过去的线性成长到现在的指数型成长;即便摩尔定律仍旧可以不受到物理极限的影响而得以延续,单位闸极的成本也难以降低甚至是增加,闸极制造成本与制程节点的趋势如图1所示;且消费者是否可以接受IC制造成本的上升而导致最终产品价格的上扬? 都值得令人探讨。 消费市场的不稳定,导致各大IC制造厂商是否仍愿意继续投入巨大的资源进行先进制程的开发与设备的投资,这种种的问题,不断地困扰IC制造厂商的决策,并影响着未来发展的走向。

图1 闸极成本与制程节点趋势图

数据源:IBS(2016)

本文想要探讨的并不是EUV是否可如期在5奈米制程中导入,而是想要从制造成本的观点来探讨EUV的重要性,各大IC制造厂商为何抱着一定要成功的心态发展EUV;成功与否为何将会严重地影响到摩尔定律的持续演进。

晶圆制造成本分析

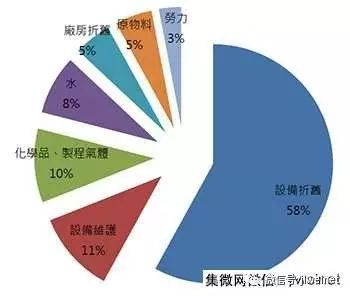

既然本文所要探讨的是EUV对晶圆生产成本的影响,那就不得不先解释晶圆制造成本的主要组成成分,如图2所示。

图2 晶圆制造成本分析

数据源:各公司(2015)

晶圆制造成本主要来自于设备机台的折旧。 近年台积电的资本支出持续地维持在高档,一年约一百亿美元上下,机台设备的高折旧费用对于财报亦是一股沉重的压力;假设今年于设备的资本支出为六百万元,预计用五年作为折旧摊提的时间,故每一年的摊提费用为一百二十万元(600÷5),每一个月份则为十万元(120÷12),每一分钟的费用则为二点三元(10÷30÷24÷60)。

由此可知,生产设备一旦购入,平均分配到每一分钟,甚至是每一秒,都将会是成本,而这成本将会被计入到各晶圆生产成本之上。 根据这样的会计原则,相信各位读者已可以轻松了解到,生产设备越少(注:相对应的即是生产流程越少)将会大幅度的降低生产成本。 但以上提到了这么多,究竟与EUV的发展到底有何关系?

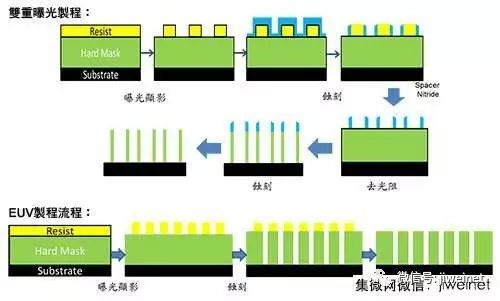

目前的先进制程,仍是使用浸润式的曝光机,其实以其现有光源的波长,已无法满足现有的制程需求,而必须使用双重甚至是多重曝光的方式来达到线宽微缩的目的,双重曝光与使用EUV制程流程比较如图3所示。 (多重曝光将会较双重曝光更为复杂)。

从流程图上看来,似乎只是少了几道制程,其实在每一道蚀刻、显影与去光阻等步骤之后都会有一些清洗制程;为了达到厂商默认的产能,多重曝光所增加的流程步骤势必将增加更多的蚀刻、清洗设备。 相信各位读者读到这已可以与前文互相链接了,晶圆制造成本最主要来自于机台设备折旧,但如果为了多重曝光添购了许多设备,不只在设备折旧方面的成本增加,多重曝光越来越复杂的图形造成曝光次数大大增加,光罩的成本也会随着倍增;其他在机台维护、原物料等方面上的支出,也必将有非常显著的增加。

全球最大曝光机设备商荷兰的艾司摩尔(ASML)于2010年时以一张图片显示出EUV在相关制程设备的所需数量与空间上,具有极大的优势,如图4所示。 假设月产能十三万片,并使用双重曝光制程,所需的无尘室空间约为1,200平方米;但如果使用EUV来进行图案曝光,所需的无尘室空间为双重曝光的一半,约为627平方米,产能却可提升一倍至每月二十五万片。 相信对于多重曝光来说,所需的无尘室空间与设备投资应该是更惊人;市场上预估,四重曝光所需的设备支出将会较现行双重曝光多出约60%,增加的制造成本反应到终端产品的价格,消费者是否可以接受,仍须观察。

另一方面,EUV设备的价格亦极为惊人,约为一亿美元,约当其他微影设备金额的两倍,并且每小时的单位产出仍无法与现行的浸润式曝光机相比;但从省下的无尘室空间与额外设备投资的降低观点而言,虽然实际数字需要细算,但相信对于IC制造厂商而言,与多重曝光相比,仍是一项值得投入资源开发的投资。 从以上成本的观点看来,如果EUV未被导入于先进制程使用,摩尔定律将会因不断垫高的成本而难以延续。

EUV设备当前挑战

当然,从以上所提,我们都知道EUV必须要被导入先进制程,但其所面临的挑战到底为何? 目前,EUV主要面临的挑战仍是光源强度的不足,目标是每一小时可完成约125片晶圆曝光的250W,达此目标即有量产价值的经济效益;但目前的光源强度为125W,每一小时约仅可完成65片晶圆的曝光,与目标仍有一段差距,可否于2018年达到如EUV设备厂商ASML所说的光源强度250W的目标,值得令人期待。 至于到了2020年,台积电量产5奈米制程产品时,或许更可接近现行浸润式微影的每小时200片的水平。

当众人目光皆放在设备上的演进与开发,其实在EUV的导入后,线宽的微缩,制程对于缺陷与外来微粒污染的容忍度将会大幅降低。 故对于清洗制程的挑战也将会伴随而来;其主要分为两个部分:

一是曝光显影后的清洗制程。 当晶圆完成曝光显影后所伴随着的副产物生成,是否可被完整的清洗,必定将会影响到后段蚀刻及其他制程的表现,进而影响到IC产品的良率。

二是EUV光罩的清洗与保存。 光罩是决定晶圆上图案的关键;请试想当光罩上存在着一颗微粒子,这是否会被转移到晶圆上? 想当然答案是肯定的。 那么在光罩使用后的清洗与保存,将会是另一外一个挑战。

另外其他的挑战将会是来自于制程整合,蚀刻制程是否可以消弭因EUV所造成线宽边缘粗糙度(Line Edge Roughness, LER);化学机械研磨(Chemical Mechanical Planarization, CMP)是否会因为线宽而造成凹陷(Dishing)等其他问题,将会如雨后春笋一般地冒出来。

EUV发展令人期待

制程的演进,线宽的微缩,伴随而来的是巨大人力以及物力的投资,投入的金额更是令人难以想象,而其中最重要的一部分则是制程材料与设备的开发;这些投入的成本,最终将会转嫁到消费者身上,消费者是否接受将有可能会严重影响厂商的决定;每一次的投资或是发展决策,迎来的是繁荣或衰败,将反映着决策的正确与否,故随时必须保持着亦步亦趋,如履薄冰的态度, 审慎面对。

从急剧增加的生产成本角度看来,EUV绝对会是推进摩尔定律的重要因素之一,但除了EUV本身设备的开发与挑战,制程整合亦是另一巨大的挑战;例如晶圆的清洗制程,光罩的清洗与保存,甚至是后面的蚀刻或化学机械研磨等等,都必须要与EUV一同开发。

新科技总是让人感到兴奋,但其中仍有许多恼人的挑战必须克服,我们乐见摩尔定律继续地被推进,相信相关产业链将会再一次的被带动,值得令人期待。 新电子

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

点击⬇️阅读原文关注“天天IC”个人微信号