1.iPhone 8供应链受瞩 这二家浮出台面;

2.2016全球前十大工业半导体厂排行;

3.SK 海力士抢东芝半导体,传携 ORIX 打联盟战;

4.南亚科瑞萨加入资本支出“10亿美元俱乐部”;

5.ARM新型处理器核心加速AI应用普及;

6.蔡力行来了 联发科五力全开

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.iPhone 8供应链受瞩 这二家浮出台面;

苹果iPhone8供应链动向受瞩。 电子时报报导,英特尔(Intel)在iPhone8基频芯片的比重可能提高到50%,索尼(Sony)也供应iPhone 8所需CIS组件。

电子时报(DigiTimes)报导,高通(Qualcomm)与苹果兴讼相争,英特尔可能因此渔翁得利。

报导指出,为了避免过度依赖高通的基频芯片,苹果在iPhone7系列就提高英特尔做为基频芯片第二供货商的比重,英特尔占iPhone7系列所需基频芯片比重大约30%。

报导预期,由于高通和苹果兴讼相争,苹果今年新一代iPhone产品的基频芯片,采用英特尔产品的比重将不减反增,订单比重可能提高到50%。

报导引述部分市场观察家预期,若高通与苹果持续相争未解,iPhone系列产品基频芯片从高通转移到英特尔的采购比重将持续增加,预估到2018年前,相关比重可能会超过70%。

电子时报另一篇报导引述产业人士消息指出,日本索尼(Sony)已经优先提供CMOS影像感测组件(CIS)给苹果、以及中国大陆华为(Huawei)、Oppo和Vivo等手机大厂。

苹果iPhone8供应链动向外界高度关注。 不具名供应链台厂业者先前指出,苹果对3D感测组件的拉货力道虽比原先规划延迟,但并未收到苹果取消3D感测组件的计划,拉货力道调整到6月小量出货、7月放量。

彭博(Bloomberg)日前引述知情人士消息报导,罗伯特博世(Robert Bosch GmbH)可望获得苹果新款iPhone8所需动作感测组件大约一半的数量订单,提供包括陀螺仪(gyroscope)与加速度计(accelerometer)等动作感测组件产品。

本土投顾先前报告预期,iPhone8线路可能采用类载板SLP线宽规格,预估景硕、臻鼎-KY、华通、欣兴等台厂可受惠。 此外美商TTM Technologies、奥地利厂商AT&S、日本挹斐电(Ibiden)可受惠。

市场一般预期今年下半年苹果将推出三款iPhone新品,包括4.7吋和5.5吋采用TFT-LCD屏幕的二款新品、以及5.8吋采用有机发光二极管(OLED)屏幕的新品。

今年适逢苹果推出iPhone十周年,市场预期今年新款iPhone搭配OLED面板与全平面屏幕、玻璃机壳、处理效能更高的A11处理器、取消实体主按键、3D感测以及无线充电等六大功能。

新款iPhone也传出不排除指纹辨识功能放在屏幕下方、具备触控感测全新体验、防水功能升级到IP68、强化散热、可能采用指纹辨识搭配脸部辨识等设计。中央社

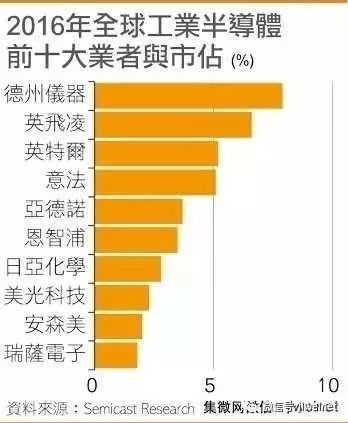

2.2016全球前十大工业半导体厂排行;

根据调研机构Semicast Research最新报告,2016年全球工业半导体市场规模为422亿美元,较2015年407亿美元,成长3.7%。主要成长动能仍然依靠于传统模拟IC、光电元件,以及功率元件等产品。

工业半导体泛指供应工业部门各项设备、应用与装置所需要的各种半导体产品,因此工业半导体市场可说是各不同市场的集合体。根据Semicast的定义,工业部门指得是包括工厂自动化、电机驱动、照明、大楼自动化、测试和量测、电力和能源等传统工业领域,以及医疗电子和工业运输等范畴,但不包括航天和国防工业等部分。

由于组成复杂,因此目前该市场仍不具有占居主导地位的单一或少数几家半导体供应商。2016年全球工业半导体市场前十大业者的合计市占,也不过仅达40.9%。

其中前四大业者排名与2015年四大相同,依序分别为德州仪器(TI),占7.9%、英飞凌(Infineon)6.6%、英特尔(Intel)5.2%,以及意法半导体(STMicroelectronics)的5.1%。至于2015年排名第五的瑞萨电子(Renesas),2016年排名下滑至第十,市占也由2015年的3.8%,跌为2016年的1.8%。

Semicast分析师表示,业者市占排名彰显出,各业者产品专业性是取得工业半导体市场成功的重要因素。例如,德州仪器为类比IC市场领导者、英飞凌是功率设备引领者、英特尔为微处理器市场霸主,日亚化学(Nichia)则是LED领域领先者。

Semicast表示,德州仪器、英飞凌与日亚化学在工业半导体市场中的成功,并不是凭借著物联网(IoT)类产品,而是将产品重点放在“真实世界”(Real World)的市场需求上。

Semicast将如物联网、人工智能(AI)、虚拟实境(VR),以及扩增实境(AR)等范畴列为“机器世界”(Machine World)领域。该领域产品主要功能是认证、控制、处理、储存和通信。这些功能对应出的产品类别为逻辑IC、存储器、微控制器、数码讯号处理(DSP),以及微处理器等。

“真实世界”产品主要功能是测量、移动、感测和指示。对应出的产品为类比IC、光电元件、功率和离散元件,以及传感器等。

Semicast表示,2016年“真实世界”半导体市场约占整体工业半导体市场规模的3分之2。预估由现今到2021年,平均每年“真实世界”工业半导体市场规模会以年增8%的幅度成长。“机器世界”市场规模平均每年成长幅度则是仅有5%。

这意味,尽管物联网和人工智能等的发展带动了许多产业的成长,但就工业部门的成长而言,仍然是依赖于模拟IC、光电元件,以及功率元件等产品。 DIGITIMES

3.SK 海力士抢东芝半导体,传携 ORIX 打联盟战;

南韩媒体中央日报日文版 2 日报导,据投资银行业界透露,为了收购东芝(Toshiba)以 NAND 型闪存(Flash Memory)为主轴的半导体事业,南韩 SK Hynix 除美国投资基金贝恩资本(Bain Capital)之外,也找来日本金融公司 ORIX 加入自家阵营。

据报导,携手 ORIX 是 SK 考虑日本国内弥漫着不想东芝半导体事业卖给海外企业的情绪之后所祭出的杀手锏,而 ORIX 除将提供收购所需的资金援助之外,也将扮演通沟桥梁的脚色,希望让 SK 能与日本官民基金「产业革新机构(INCJ)」及东芝合作伙伴 Western Digital(WD)筹组联盟。

报导指出,ORIX 会长宫内义彦在日本具有一定的政治人脉,且据悉宫内义彦已和 INCJ、日本政策投资银行(DBJ)接触,希望能让 INCJ、DBJ 加入 SK 阵营;另外,宫内义彦很有可能已在台面下和 WD 进行协商,希望能筹组联盟。 精实新闻

4.南亚科瑞萨加入资本支出“10亿美元俱乐部”;

5月31日,有市调机构发表研究报告指出,今(2017)年将有15家半导体供应商的资本支出超过10亿美元,高于2016年的11家、2013年的8家。

报告显示,英飞凌(Infineon)、瑞萨(Renesas)努力开拓车用电子市场,因此都会在今年加入“10亿美元俱乐部”,另外南亚科技、意法半导体(STMicroelectronics)今年也都榜上有名。

不仅如此,该研究机构相信,不少大陆企业在拉高新厂房的产能之际,都很可能会在未来数年成为支出大户。该机构列出的15家半导体业者(有四家是纯粹的晶圆代工厂),今年的半导体支出将占整个业界的83%。

报告称,英特尔(Intel)、三星电子(Samsung)、格罗方德(GlobalFoundries)和SK海力士(SK Hynix)将占据多数的支出增幅,其中三星今年的支出额将比去年多出32亿美元,英特尔也会多出23.75亿美元,而格罗方德、SK海力士则将分别新增8.65亿美元、8.12亿美元。合并来看,这四家业者今年的支出增额将来到72.52亿美元,而整体半导体业界的增额只有80.21亿美元。

值得注意的是,DRAM/SRAM业的支出有望跳增31%,居所有重大产品类别之冠。另外,快闪存储器今明两年的支出大多都会贡献给3D NAND型快闪存储器,主要是受到三星的带动。 精实新闻

5.ARM新型处理器核心加速AI应用普及;

机器学习方面可以看到许多创新的产品,但没有一种解决方案能通用于所有的问题;机器学习领域将会出现各种型态与不同的解决方案...

ARM在台北国际计算机展(Computex 2017)期间推出两款新的应用处理器核心——高阶Cortex-A75与中阶Cortex-A55,积极加速人工智能(AI)技术应用,并期望在2035年以前抢攻所有IoT装置市场。

比起前一代处理器,Cortex-A75提供更高的效能,Cortex-A55在性能与能效方面也更为提升。 与以往不同的是,此两款处理器核心具备一定的可配置性,适用于所有Cortex-A系列的市场应用,以前的核心只适于特定应用,如A73适合行动装置,或A72适于服务器。 两款新核心均采用新的DynamIQ技术,即ARM重新定义多核心处理器的架构。

ARM CPU部门营销副总裁John Ronco说:「DynamIQ技术为Cortex-A丛集设计带来新的改变,单一丛集现在可容纳8颗完全不同的CPU核心,同时也存在不同的微处理器架构与执行方式,可以在不同电压域与频率下运作,并提供许多弹性。 」