最近一期“星星点灯”,第二名是“健友股份”。这个股票是新入榜的,而且一入榜就是第二名,是绝对的黑马。因此,许多星球网友不明白,纷纷询问:

相谷之光 提问: 新一期的星星点灯健友股份新入榜就直接排第二名了,能说一下看好它的逻辑吗?

Vincent Bull 提问: 星星点灯里新上榜的健友股份,不像是能一上榜就高居第二的样子。

首先,有一点需要澄清,就是星星点灯这个榜是根据统一的客观的指标计算得出的。虽然指标的计算方法有所主观,但是一旦指标计算方法确定,那么所有的股票都统一进行,所以不存在牛牛特别看好某个股票的逻辑,因为牛牛也是根据计算所得排名出来的表格。

现在,我们来一起研究一下这个新科“榜眼”。

声明一下:牛牛没有持有这个股票,举这个例子,仅仅是为了说明欧奈尔的CANSLIM成长股分析系统。如果你买入该股赚了钱,那是你的本事,与牛牛无关;如果你买入该股亏了钱,那也是你自己学艺不精,不要怪到我的头上。我仅仅是进行庖丁解牛罢了。

先回答一下健友股份为什么会成为黑马?

因为之前这个股票的EPS没有数值,所以星星点灯排名靠后。而随着其中报出炉,EPS数值可以计算了,数值高达99。

EPS数值计算了股票近几年的年度扣非净利润增长率和季度扣非净利润增长率。由于公司是2017年7月上市的,其最早披露的单季扣非净利润是2017年第一季度,所以其可获得的最早的单季扣非净利润同比增长率是2018年第一季度。由于计算EPS至少需要两期单季扣非净利润同比增长率,所以在本期中报出炉之前,健友股份的EPS始终是无意义。

下面,我们系统地按照欧奈尔CANSLIM七步法来对健友股份进行分析。分析的结论不一定对,仅作为展示,

强烈建议大家学习欧奈尔的分析框架和分析的方法论。

健友股份是南京的一家医药公司,是中国肝素原料药生产的龙头企业。

C(当季每股收益)

:

2018年第2季度扣非净利润同比增长率52.8%,第一季度是108.1%。

A(每股收益年度增长率)

:

2017年扣非净利润同比增长130.1%;2016年是110%,2015年是82.1%,扣非净利润三年复合增长率106.4%。这个增长率是非常高的。

N(新产品、新管理阶层、股价新高)

:

从中报得知

2018 年 04 月 20 日,由公司研发的注射用博来霉素通过 FDA 审核,博来霉素的获批标志着公

司对于国际高端制剂市场的布局踏入新的里程,博来霉素为抗肿瘤药物,原研为 FRESENIUS KABI

USA LLC,目前美国市场除了原研市场上的仿制药还有 3 家:AMNEAL BIOSCIENCES,PFIZER 和 TEVA

PARENTERAL ME。在获得博来霉素批件后,公司积极组织安排生产、销售等工作,预计今年 9 月份

将形成收入。

东兴证券研报认为:此次获批的ANDA具有里程碑意义,公司注射剂ANDA的陆续获批证明了健友股份在注射剂出口方面的研发生产能力,超越市场预期。

股价来看,当前股价距离一年内最高收盘价为24.1%。

S(供给与需求)

:

健友股份总市值为135.7亿元,市值较高。

2017年12月06日至2018年05月23日,控股股东谢菊华女士累计增持公司股份218.63万股,累计

增持

金额为5,025.57万元,均价约23元。

2018年7月20日起6个月内,公司的小非股东,拟通过集中竞价交易、大宗交易的方式

减持

不超过

3222万股,即不超过公司总股本的 5.8%。

L(市场领导股还是落后股)

:

公司最近一年涨幅181.1%,250日RPS为99,120日RPS为92,属于市场领导股无疑。

I(机构投资者的认同)

:

港资持有微量股票,忽略不计。

基金和保险公司较为看好该公司

。

M(市场走向)

:

市场整体处于筑底阶段。前期医药板块比较强势,但是随着疫苗事件的爆发,医药板块受到一定的牵连。预计后期医药板块会有所分化。

综合评价

:

公司是肝素原料药的龙头,并且研发了一种抗肿瘤的注射液,有望形成新的利润增长点。业绩持续高增长,控股股东看好公司,增持成本在23元,与现价接近;部分财务投资类小非有减持倾向。股价总体强势,基金和保险公司非常看好该公司,重仓且加码持有。风险方面主要来自于市场对医药企业整体的估值风险。

最后再提示一下,牛牛举这个例子,仅仅是利用欧奈尔CANSLIM分析框架来快速分析一家公司,类似于语文学习中的“泛读”;如果你需要购买的话,建议自己再研究一下公司的招股说明书和各期财务报表,进行“精读”。

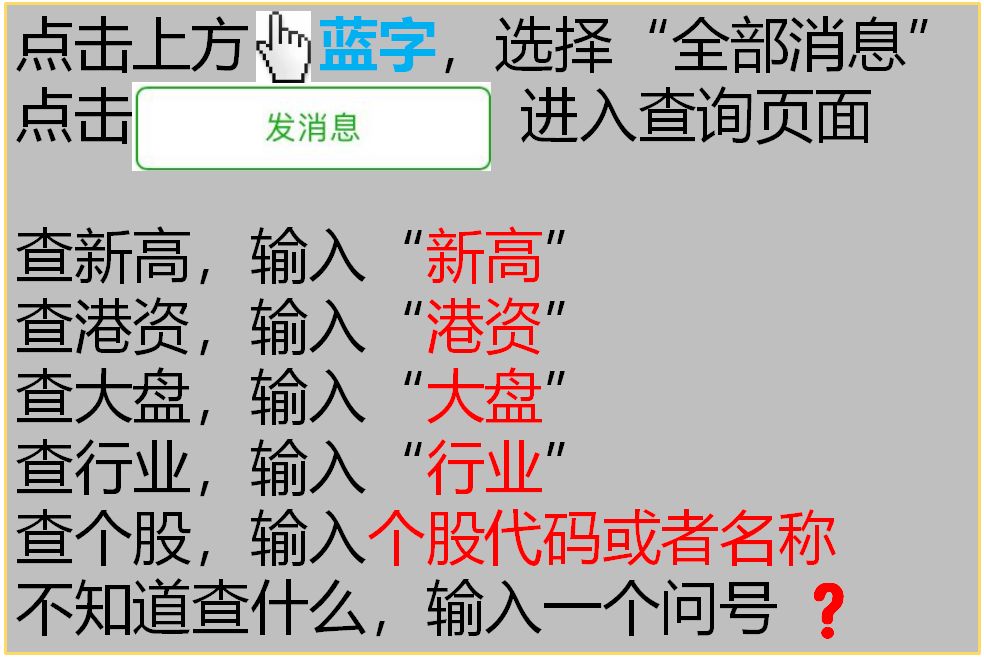

金牛座粉丝福利:

1、公众号底部输入“

开户

”,享受低佣证券开户,手机版东方财富level-2;融资融券利率6.99%,免费使用choice数据终端;

长按或扫描二维码,进行东方财富证券A股开户

2、输入“

课程

”,初级课程已结束,中级课程上线中,牛牛教你如何玩转公众号、欧奈尔和星球表格;

3、输入“

星球

”,加入“金牛座数据云”知识共享社区,提供净利润超预期、第二阶段、欧奈尔杯柄等一系列证券池表格;