核心结论:

1.货币数量与资金价格是“硬币”的两面,理应互为镜像。今年以来,大家对货币数量(如M2、社融)趋势并无太多分歧,受制于监管压力难以主动扩张。然而,资金价格却出现明显分化,信贷市场利率高企而国债利率走低。如何理解当前货币数量指标走势趋同下的利率分化?是否有可能通过货币数量来预判未来利率走势呢?

2.以量观价,广义货币M2的收缩往往对应着信贷利率的抬升。该“量缩价升”现象背后的逻辑是,由于预算软约束等复杂原因我国资金需求通常相对旺盛,货币供给数量(而非资金需求)主导信贷利率的变化,这为我们通过货币供给数量去研判信贷利率走势提供了依据。当然,也存在少数“量价齐跌”特殊阶段,但那是并不常见的通缩时期。

3.以量观价,社融与M2的增速差似能预见国债利率的些许变化。事实上,该“增速差”主要表征的是社融中的表外融资和M2创造渠道中的证券净投资的变化,这些恰好对应着影响国债利率走势的实体需求和债券配置两大关键因素。由于监管扰动等原因,实体需求和债券配置力量未必完全同步,但“增速差”能大概率折射出国债利率的趋势。

4.展望未来,尽管货币政策呈现预调微调的迹象,但基于资管新规细则等金融监管压力并未充分释放,M2或低位企稳,这意味着信贷利率上行空间有限。同时,社融还有进一步探底可能,社融与M2增速差的收敛意味着国债利率仍有下行空间。当然,信用违约、贸易战等内外冲击的超预期变化都有可能对上述短期趋势判断形成干扰。

正文:

今年以来,大家对货币数量(如M2、社融)趋势并无太多分歧,受制于监管压力似难以主动扩张。然而,资金价格却出现明显分化,信贷市场利率高企而国债利率走低。货币数量与资金价格是“硬币”的两面,理应互为镜像。如何理解货币数量指标走势趋同下的利率分化?是否有可能通过货币数量来预判未来利率走势呢?

一、以量观价:信贷利率何处去?

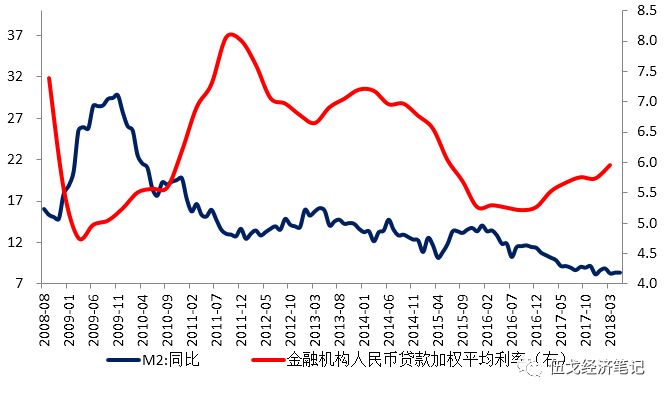

信贷利率直接关乎实体经济融资成本。如何从货币数量的视角去研判贷款利率走势呢?作为广义货币的M2是一个较好的出发点。从历史上看,M2增速与信贷利率在多数时期都存在反向关系(只在2014-2015年的少数时期是同向关系)。以量观价,广义货币M2的收缩往往对应着信贷利率的高企。

图1:货币数量与资金价格互为“镜像”(%)

来源:根据WIND整理。

来源:根据WIND整理。

上述“量缩价升”现象背后的逻辑是,由于“预算软约束”等复杂原因,我国资金需求通常相对旺盛,

货币供给数量(而非资金需求)主导信贷利率的变化,这为我们通过货币供给数量去研判信贷利率走势提供了依据。

当然,也存在少数“量价齐跌”特殊阶段,但那是并不常见的通缩时期。

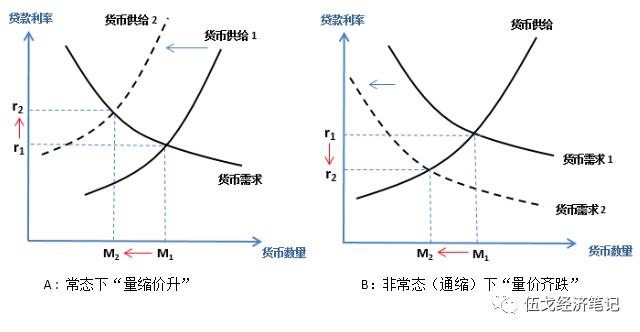

图2:货币的量价走势为何大概率相反?

来源:笔者整理。

来源:笔者整理。

表1:如何通过货币数量推测资金价格?

来源:笔者整理。

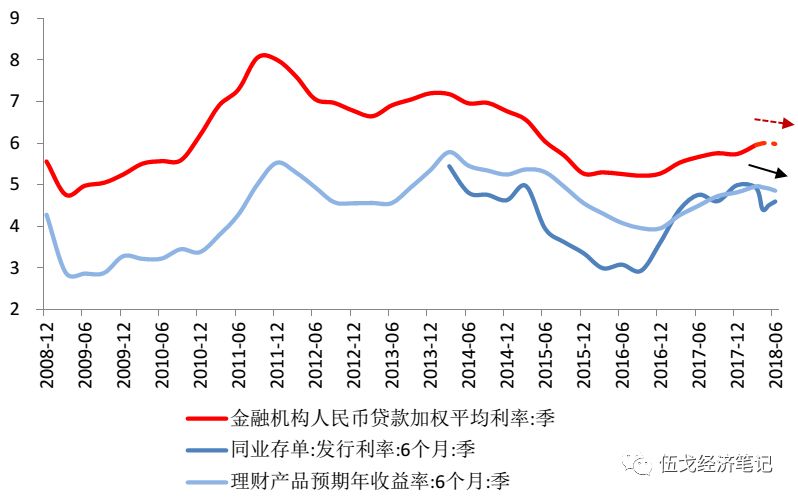

当前,我国的经济状态显然与过去通缩时期不同,观察货币数量的变动能为预判未来的信贷利率走势提供大致方向。近期M2增速的企稳筑底意味着信贷利率很难持续上升。事实上,

与过去信贷利率走势高度一致的理财产品收益率和同业存单利率近期都在趋势下行,这似乎从侧面印证信贷利率未来上升空间也会有限。

图3:近期高频数据预示信贷利率上行空间有限(%)

来源:根据WIND整理。

二、以量观价:国债利率何处去?

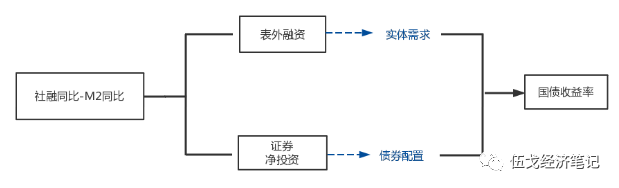

除了信贷利率,10年期国债利率的高低也关乎实体经济融资成本。那么从货币数量的视角来看,未来的国债利率走势如何?以量观价,社融与M2的增速差似能预见国债利率的些许变化。

历史上,社融与M2之间的增速差是国债利率的领先指标,大约领先半年左右

。

图4:社融与M2增速差是国债收益率的领先指标(%)

来源:根据WIND整理。

事实上,

社融与M2的“增速差”主要表征的是社融中的表外融资和M2创造渠道中的证券净投资的变动,这恰好对应着影响国债利率走势的实体需求和债券配置两大关键因素。

具体地:

图5:社融与M2增速差反映了实体需求和债券配置信息

来源:根据WIND整理。

注:通过拆解社融与M2的组成部分可为研究社融与M2增速差提供启示。社融-M2=(贷款+表外融资+直接融资+其他)-(贷款+证券净投资+外汇占款+其余项)=表外融资-证券净投资+(直接融资+其他-外汇占款-其余项)。其中,社融里直接融资和M2中外汇占款短期内或相对稳定,不是主要矛盾,故未作分析。需要说明的是,社融直接融资中企业债券和证券净投资中债券投资有部分重叠,但规模较小,本文未详细分析。可以看到,对社融与M2增速差影响较大的主要是表外融资与证券净投资的变动。

一是社融

与M2增速差中的“表外融资”能更灵敏地表征实体需求(例如房地产投资)等基本面的变化,从而会对国债利率预期及其走势产生直接影响。

由于特殊的体制结构等原因,我国潜在的实体资金需求一直较为旺盛,但其表内信贷往往受到宏观审慎管理政策下信贷额度等因素的控制。在这种现实背景下,各个微观主体尤为依赖表外的融资渠道,表外融资(如信托贷款、委托贷款与未贴现银行承兑汇票)与经济基本面的边际变化有着更为密切的关联。

图6:社融与M2增速差反映实体需求的边际变化(%)

来源:根据WIND整理。

注:今年以来房地产投资与表外融资、社融与M2增速差等发生小幅偏离,似乎受到土地购置费等因素扰动。

二是社融与M

2增速差中的“证券净投资”能够部分反映债券配置的信息,这也会对国债利率走势产生影响。

历史来看,证券净投资与国债利率呈现较为明显的反向关系。特别是2015年以来,监管政策的变化使得债券配置对国债利率的影响变得尤为显著。其中,2015年-2016年三季度,银行同业业务迅猛发展并通过委外等方式配置债券,推动了国债收益率的大幅下降,而2016年四季度以来则由于监管收紧而呈现相反的过程。

综上,实体需求与债券配置两股力量对国债利率方向的影响是基本一致的。从历史来看,国债利率大概率与表外融资(实体需求)正相关,而与证券净投资(债券配置)负相关,这两股力量的合力影响着国债利率的大体趋势。

当然,由于监管等原因的扰动,实体需求和债券配置力量有时未必完全同步,但社融与M2的“增速差”仍能大概率地折射出国债利率的走势。

图7:表外融资与证券净投资对国债利率的影响趋势一致(%)

来源:根据WIND整理。

随着金融监管的强化,一方面表外融资增速未来还将回落,从而使得实体需求趋缓对国债收益率的直接影响将进一步凸显出来;另一方面,虽然目前证券净投资增速承压但其降幅已经趋缓,其带来的配置效应对国债收益率的影响边际趋缓。综合上述两股力量,国债利率未来或仍有一定下行空间。

三、基本结论

一是

货币数量与资金价格是“硬币”的两面,互为镜像。今年以来,大家对货币数量(如M2、社融)趋势并无太多分歧,受制于监管压力难以主动扩张。然而,资金价格却出现明显分化,信贷市场利率高企而国债利率走低。尽管当前货币数量指标走势趋同下的利率有所分化,但我们仍有可能通过货币数量去预判未来利率走势。

二是

广义货币M2的收缩往往对应着信贷利率的高企。该“量缩价升”现象背后的逻辑是,由于“预算软约束”等复杂原因,我国资金需求通常相对旺盛,货币供给数量(而非资金需求)主导信贷利率的变化,这为我们通过货币供给数量去研判信贷利率走势提供了依据。当然,也存在少数“量价齐跌”特殊阶段,但那是并不常见的通缩时期。

三是

社融与M2的增速差似能预见国债利率的些许变化。事实上,该“增速差”主要表征的是社融中的表外融资和M2创造渠道中的证券净投资的变化,这恰好对应着影响国债利率走势的实体需求和债券配置两大关键因素。由于监管扰动等原因,实体需求和债券配置力量未必完全同步,但“增速差”能大概率地折射出国债利率的基本趋势。

四是

展望未来,尽管货币政策呈现预调微调的迹象,但基于资管新规细则等金融监管压力并未充分释放,M2或低位企稳,这意味着信贷利率上行空间有限。同时,社融还有进一步探底可能,社融与M2增速差的收敛意味着国债利率仍有下行空间。当然,信用违约、贸易战等内外冲击变化都有可能对上述短期趋势判断形成干扰。

【作者】

伍戈:

华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖孙冶方经济科学奖获得者(2017),并获浦山政策研究奖(2017)、刘诗白经济学奖(2012)以及“远见杯”中国宏观预测季军(2018)。

徐剑、孙珍珍、高莉:

华融证券宏观与银行业研究员。

隋天晴:

华融证券实习研究员。

近期研究:

1、

基建托底,还是拖累经济?

2018年6月8日

2、

政策利率的“随行就市”?

2018年5月23日

3、

全球经济动能:这次有何不同?

2018年5月11日

4、

加息周期中的美元贬值,