承接上篇,本篇将对腾讯音乐冲破囚徒困境的突围之旅展开分析,拆解其收入来源。

3.3 腾讯音乐在线音乐业务月活高达6.55亿,但付费率和ARPPU,远逊于Spotify

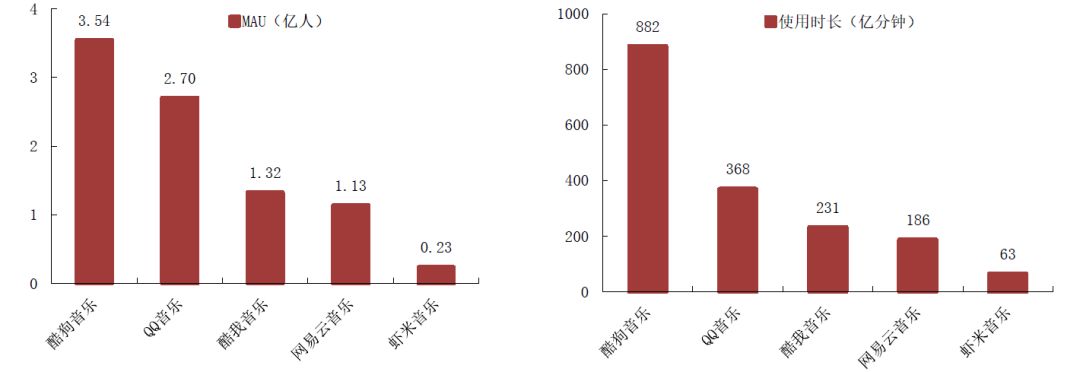

腾讯音乐目前运营了2018年第三季度移动端MAU排名前四位的音乐app,旗下包括QQ音乐、酷狗音乐、酷我音乐三大音乐服务提供商。三大在线音乐平台不论以MAU还是使用时长看,均排名行业前三,2018年9月三大平台MAU分别为3.54亿、2.7亿和1.32亿,使用时长分别为882亿分钟、368亿分钟和231亿分钟,酷狗音乐单平台用户渗透率达63.8%,而三大平台使用时长合计占所有音乐APP使用时长的比例超过80%。

图13:腾讯音乐旗下三大在线音乐平台形成垄断性优势

数据来源:Questmobile

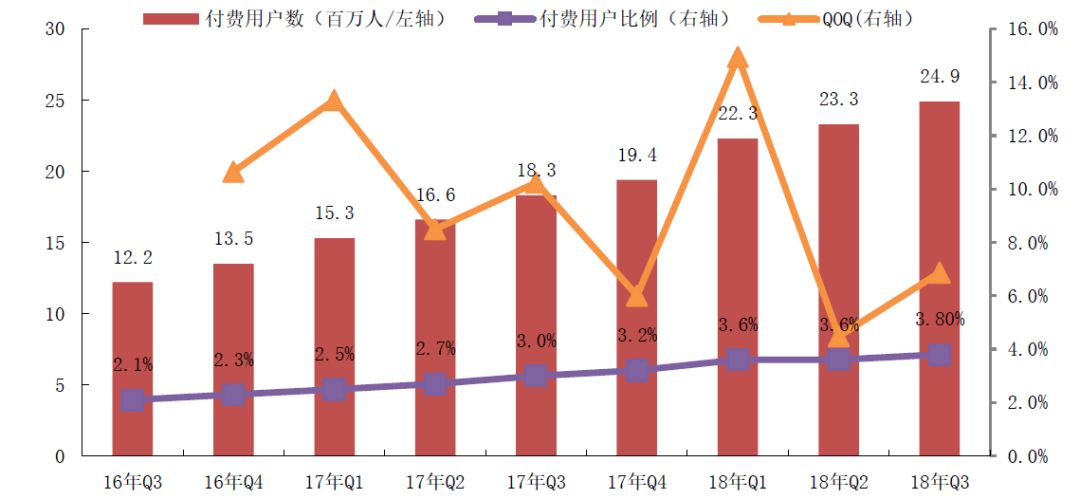

虽然在线音乐移动MAU数据稳步上行(从2017年Q3到2018年Q3,公司移动在线音乐服务的MAU从大约6.09亿增长到6.55亿),但付费用户数量及付费率持续攀升远远逊于Spotify,从2017年Q3到2018年Q3付费用户数量从大约1830万增加到2490万,付费率从3.0%增长到3.8%,不足Spotify的1/10。

图14:腾讯音乐在线音乐业务付费率仅为3.8%,不足Spotify的1/10

数据来源:Form 424B4

2018年第三季度,Spotify的ARPPU(每个付费用户的平均付费)为4.73欧元(约36元人民币),而同期腾讯音乐在线音乐业业务ARPPU仅为8.5元人民币,不足Spotify的1/4。腾讯音乐在线音乐业务月ARPPU长期保持稳定,于均值附近小幅波动。最近八个季度算术平均值为8.8元人民币。

图15:腾讯音乐在线音乐业务

ARPPU仅为8.5元人民币,不足Spotify的1/4

数据来源:Form 424B4

3.4 腾讯音乐用音乐内容聚合流量,靠社交娱乐变现流量,率先实现盈利

既然上文提到,腾讯音乐在线音乐业务付费率不足Spotify的1/10、ARPPU不足Spotify的1/4,那为何腾讯音乐不仅未走向亏损这条不归路,还能在2018年前三季度就豪取27亿元人民币(约4亿美元)的净利润呢?答案就藏在腾讯音乐的收入结构里。

下面我们对腾讯音乐的收入进行拆分。腾讯音乐通过旗下三大在线音乐平台(QQ音乐、酷狗音乐和酷我音乐)、在线K歌平台(全民K歌)以及两大直播平台(酷狗直播和酷我聚星)为C端用户提供“听、唱、看、玩”的一站式音乐相关服务。

由此,腾讯音乐的收入来自两项业务,第一项与是在线音乐服务业务(与Spotify业务相仿),该业务包括订阅服务和其他服务(数字专辑,版权销售等),主要通过QQ音乐、酷狗音乐和酷我音乐三大音乐平台展业。第二项业务是社交娱乐服务,主要包括WeSing(即全民K歌)、酷狗直播、酷我直播等平台虚拟礼品销售及高级会员。

|

收费端

|

变现场景

|

|

To C

|

订阅付费:包括在线音乐平台VIP会员和全面K歌VIP会员

数字专辑/单曲销售:针对部分数字专辑/单曲,包括会员在内的用户仍需要购买收听

直播打赏:在线音乐平台内设直播频道

周边产品销售:耳机、音响等

线下音乐会门票:如为独立音乐人举办音乐会

流量包:与运营商合作,推出在线听歌免流量

|

|

To B

|

广告:开屏广告、信息流广告等

版权分销

导流:为电商、游戏等导流

|

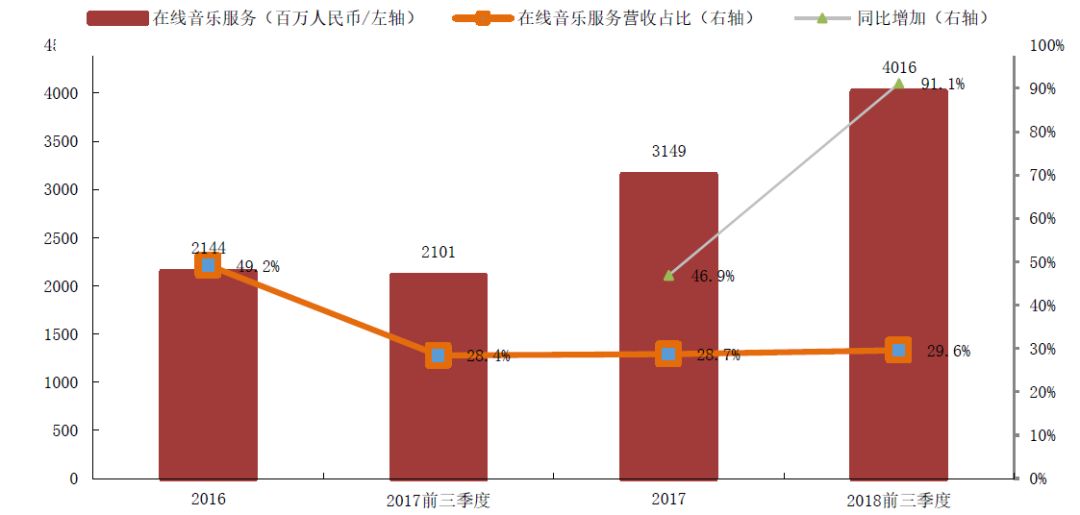

第一项业务在线音乐服务收入稳步增长,收入占比约30%。在线音乐业务收2018年前三季度为40.16亿元,同比2017年前三季度的21.01亿元增长了91.1%,主要是由于在线音乐服务付费率的提高、在线音乐用户规模的增长以及向第三方的再授权收入的增长。2016年和2017年,在线音乐业务收入分别为21.44亿元和31,49亿元。总体来看,在线音乐部分的收入=订阅收入(在线音乐用户规模*在线音乐付费用户率*在线音乐付费ARPPU)+数字专辑/单曲销售收入+再授权+广告收入+其他收入(耳机、音响等硬件售卖)。

图16:在线音乐服务收入稳步增长,收入占比约30%

数据来源:Form 424B4

上文我们提到,2017年腾讯音乐以3.5亿美元+1亿美元股权的代价获得环球音乐独家版权。在版权支出和订阅收入这两端,我们假设该版权有效期为3年,以汇率1:6.90计算,腾讯音乐就环球音乐曲库年均成本6.21亿元,若再假设环球版权成本占总版权成本的1/3,则腾讯音乐年均版权成本高达31.05亿元,而腾讯音乐2018年前三季度付费收入仅18.1亿元。

可见,如果腾讯音乐遵循Spotify的收入结构,严重依赖订阅收入的话,则根本无法覆盖每年的版权/内容成本的支出,再叠加26亿元的营销和管理费用,2018年腾讯音乐将陷入巨额亏损。由此可见,高企的版权价格和较低的付费率将会是腾讯音乐付费业务盈利受限的根源所在。

然而,腾讯音乐不仅没有因为版权成本和行业付费率畸低而走向亏损,反而仅在2018年前三季度就录得27亿元人民币(约4亿美元)的净利润。秘密就在腾讯音乐的第二项主营业务里。

第二项主营业务社交娱乐服务收入主要包括WeSing、酷狗直播、酷我直播等平台虚拟礼品销售及高级会员。用户可以发送虚拟礼物表示对分享卡拉OK或现场表演者的赞赏,嫁接起表演者与粉丝互动渠道。目前,网络K歌行业中,全民K歌一家独大:2018年9月MAU为1.65亿人,远超第二名的唱吧(MAU为2400万),用户总时长达642亿分钟,用户平均时长达到389分钟,占所有在线K歌APP使用时长的比例超过90%。

在音乐直播领域,腾讯音乐旗下四大高流量平台(酷狗音乐、酷我音乐、QQ音乐和全民K歌)与围绕音乐开展的秀场直播用户重合度较高,且直播的变现效率更高,因而四大平台内均内置直播频道,提升流量的整体变现效率。

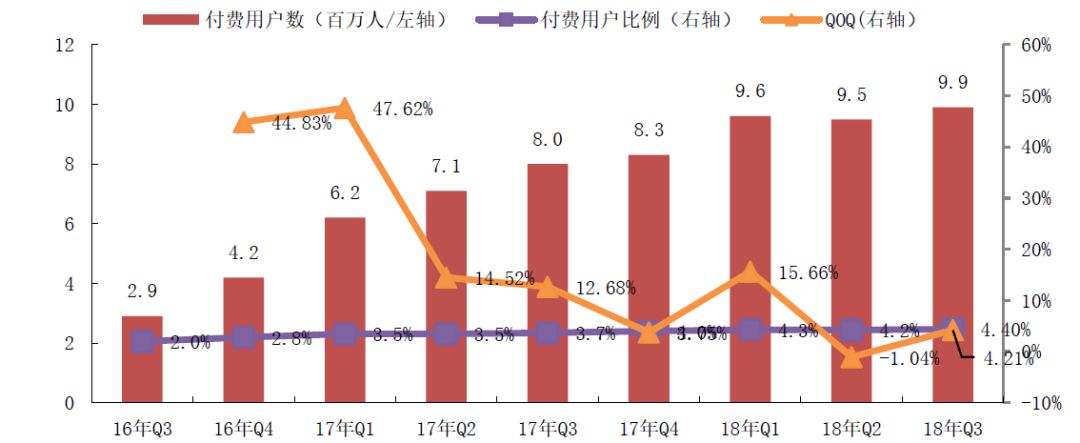

虽然公司社交娱乐服务的MAU从2017年Q2到2018年Q3,从大约2亿增长到2.25亿,增速明显放缓。但付费用户数及付费率稳定小幅攀升。从17年Q3至18年Q3,社交娱乐服务的付费用户数量从大约800万增加到990万,社交娱乐服务的付费率从3.7%增长到4.4%。

图19:社交娱乐服务的付费用户数量与付费率稳步小幅度提升

数据来源:Form 424B4

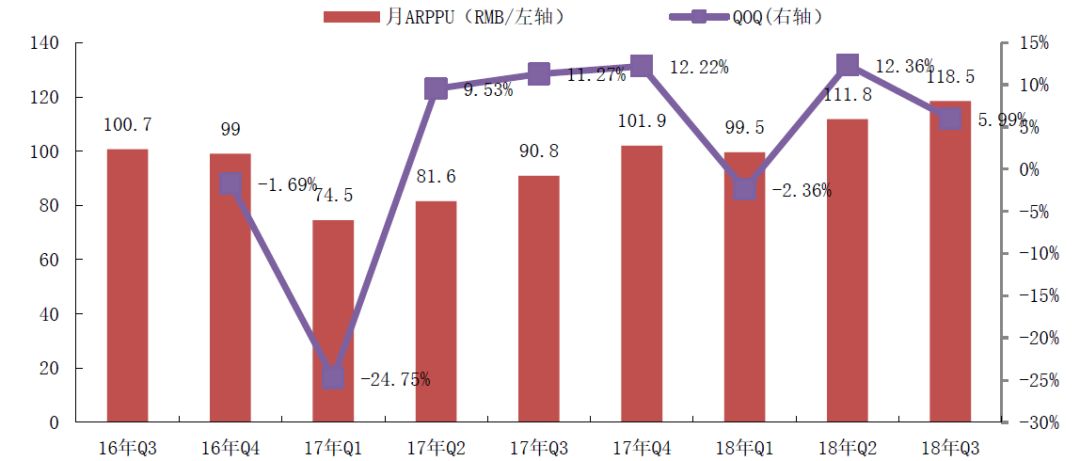

在ARPPU指标上,社交娱乐服务于2018年第三季度更是高达118.5元,远高于在线音乐业务ARPPU仅为8.5元人民币(约14倍)和Spotify的ARPPU为4.73欧元(约3倍)。

图20:社交娱乐业务ARPPU震荡上升高达118.5元,是在线音乐业务的14倍

数据来源:Form 424B4

与在线音乐服务用户通常月消费一次相比,社交娱乐服务为用户交互提供了更多机会(允许用户无限制地购买虚拟礼物等)。而且付费用户基数和付费率都在增长,这“意味着巨大的发展潜力”。社交娱乐及其他业务收入2018年前三季度为95.72亿元,同比2017年前三季度的52.94亿元增加了80.8%。

而且2016年Q4以来,直播服务收入一路高涨,占总营收的比重稳定在70%左右。截至2018年第三季度,直播服务收入35.06亿元,同比增速61.34%,占总营收70.6%。我们认为目前国内订阅付费习惯尚未完全形成,社交娱乐业务依旧是公司核心盈利点,收入有望进一步提升。