文 |

小帮

ID | xiaobangbaoxian

大家认真地计算着自己的存款:

最惨的只够待半天,最好的能待一个月。

各色各样的病重患者,躺在多功能床上,绝大多数都是昏迷或者被镇静状态,一动不动,仿佛空气都是凝固的。

病人从头到脚,插了天线地线中心线.....呼吸不好了,需要气管插管;

休克了,需要大量补液,那就深静脉置管;

病重患者无法经过口腔进食,置入胃管;

患者肺炎严重,产生了胸水,那就插胸腔引流管;

休克的患者,医生需要确切知道他每一小时甚至每一分钟的尿量,那就置入尿管

.....

所有病重患者,都需要24h不间断进行心率、血压的监护,而心电监护仪就有3条连接线以上.....可谓触目惊心。

在ICU病房,可以迅速消耗一个家庭全部积蓄。

昂贵的仪器设备、高档的进口药物和血液制品、还有时刻待命的医护人员......哪怕在

ICU一天要花费20000块,也有人愿意负债几十万默默坚持。

只有当最爱的人进了ICU,你才会真正理解,用钱买命到底是什么感觉。

一个普通家庭与贫困的差距,仅仅隔着一场病。

但是,当我建议身边的人都买份保险的时候,很多人都会回复我这句话:

“我有医保了。

”

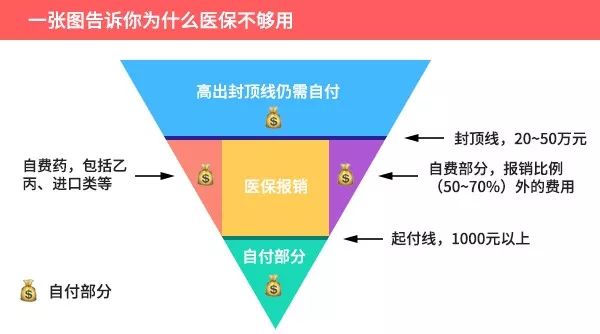

坦白说,医保对于不看病或者很少看病的人而言,作用不大;

对于经常看病的人来说,很有用;对于看大病的人来说,聊胜于无。

平时一些小病花费几千几万,对于大部分家庭而言,都可以承担,但如果一旦罹患大病,需要进口药、医疗器械、甚至进入ICU,几十万甚至上百万的治疗费用,

谁能保证自己可以爽快地拿出来?

一旦遇到大病巨额的医疗费,医保报销就只是杯水车薪,根本无法缓解普通家庭因重病带来的经济压力。

我强烈建议,每一个负责任的成年人,都应该把医保、商保配置齐全,这是对自己及家人应有的担当。

(本文不推荐保险)

不过,买保险可是个技术活,要买就得找对行家。

为此,我特别邀请

保险专家、小帮CEO徐彬

来为大家讲讲买保险路上都容易走进哪些误区,怎么做才能避开这些误区。

(徐彬老师)

徐彬老师是哈佛大学的高材生,对保险有非常深入的了解,文章干货满满,大家一定要认真看完哦。

怕钱不够:

我家收入一般,保险是有钱人买的;

其实,家庭收入越低,意味着抗风险能力越低。

在中国,很多贫困家庭都是因病返贫。

因此,对于普通收入家庭而言,保险是非常必要的。

更何况,配齐一家人的保险,并没有想象中那么贵,一般来说,花费家庭年收入的

10%

就可以拥有性价比很高的保障。

怕不赔白买:

买了保险白买,担心不给赔;

没有一家保险公司是靠“拒赔”来赚钱的,保险拒赔必须符合保险合同约定或相关法律规定。只要投保过程真实合规,就一定会受到《保险法》保护得到应有赔偿。

从上述数据看,在获赔率方面,很多保险公司都达到了95%以上,理赔真的没那么难。

怕不生病白买:

万一不生病,钱就白花了;

谁都无法100%保证自己能一辈子健康平安,买保险就是让保险公司帮你承担风险。一旦发生不幸,能够获得几十万甚至上百万赔偿。

我常听用户说,自己有朋友是保险代理人,在朋友的推荐下给孩子买了三四份保险,有重疾险、医疗险和意外险,一共下来8000多,感觉保障很全。直到听了我讲的《保险小白防坑课》,才发现原来的保险方案性价比并不理想,多花了不少钱。

还有人在签保险合同时,听信了代理人“健康告知不重要”的说法,没有真实填

写病史,等到真的出险了,保险公司合理拒赔,只能眼睁睁看着自己花钱买的保险打了水漂。

这种保险看起来“大而全”,省心又省事,实际却是以偏盖全,几个险种共用保额,不仅容易影响理赔,还有可能捆绑性价比不高的保险,保费还贵!

保险对于每个家庭至关重要,投保前一定要多学习、多了解,这样才不会轻易被忽悠。

推荐你一个简单轻松的学习方式:

保险的专业性非常强,自己很难研究清楚。为此,我特别邀请

徐彬老师把《保险小白防坑课》免费分享给大家

,专门为你理清思路,做到防伪鉴真,

不花冤枉钱。

公众号读者福利

今日限时免费

▼

目前已有30万+读者听过我们的课程

PS:请先关注小帮保险公众号,扫码添加小助手,小助手会手动拉您入群